本文來自格隆匯專欄:中金研究

摘要

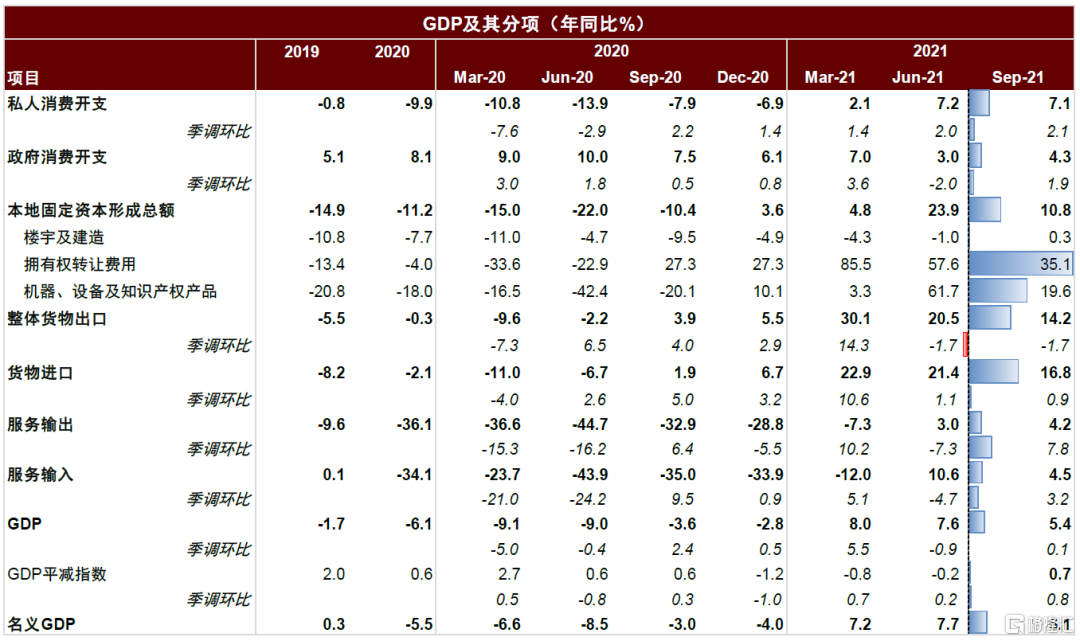

三季度以來,香港本地經濟繼續復甦,但Omicron疫情增添變數。三季度香港實際GDP同比增長5.4%,環比增速由上季負值轉正。在消費券計劃支持下,私人消費活動明顯增長,企業營商信心轉為樂觀,投資需求保持強勁。貨物出口同比維持高位,但環比連續兩個季度負增長,服務出口温和上升。失業率繼續下降,輸入性通脹壓力有所增加。截至12月1日,香港已經發現多例外來輸入的Omicron病毒患者。新病毒的出現為內地與香港的“通關”再添變數,為“保通關”,香港政府進一步收緊入境政策。

利率方面,香港仍處於低息環境,但需要關注美聯儲加速Taper帶來的利率上行風險。匯率方面,美元指數走強令港元兑美元匯率偏向疲軟,但總體貶值壓力不算大。股市方面,由於投資者擔憂內地經濟下行壓力及地產行業債務風險,疊加美聯儲Taper即將落地、全球疫情反覆,港股在三季度有所走弱。資金流動方面,南向資金11月轉向流出,海外資金流入節奏有所加快。

房地產方面,三季度樓市成交價仍處高位,成交量環比收縮。土地出讓節奏保持穩定,但開竣工有所放緩,住宅按揭貸款的增速也有所降低。香港政府10月發佈的《北部都會區發展策略》對於增加長期住房供給具有重要戰略意義。

銀行業方面,香港存款額保持增長,貸款受年內投放節奏影響增速回落。短期利率持續走低,銀行息差開始求穩。伴隨着經濟復甦,銀行資產的質量企穩將逐步改善。跨境理財通試點正式啟動,有利於進一步整合粵港澳三地在金融領域的制度、金融體系、產品和服務優勢,同時為人民幣的國際化創造了更為寬鬆的條件。

正文

一、經濟總需求

內需向好,外需放緩

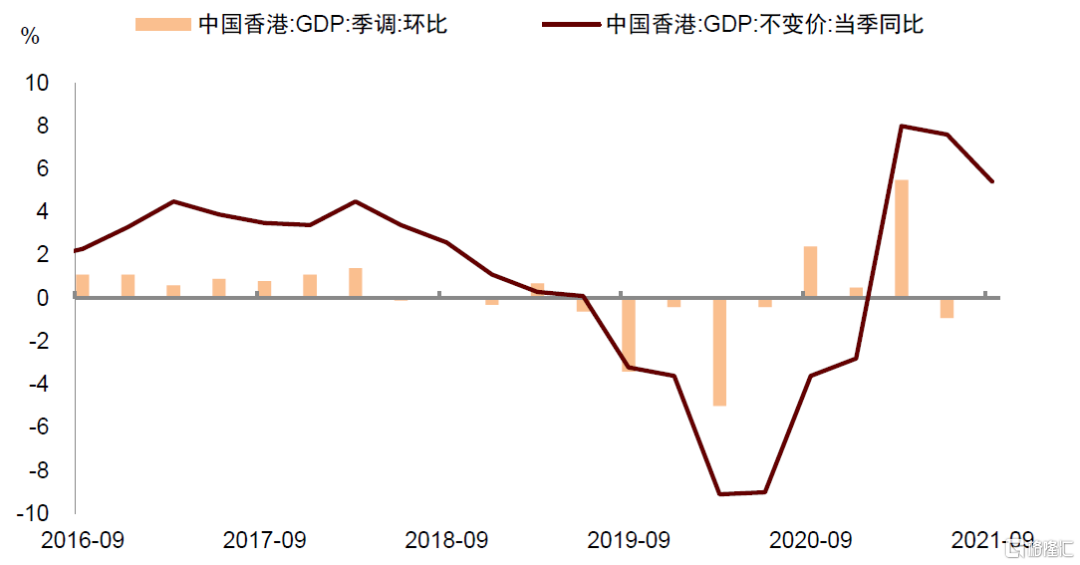

三季度香港GDP同比增長5.4%,環比增速由二季度負值轉正。內需方面,8月落地的消費券計劃的刺激,疊加疫情邊際緩和,使得私人消費開支增長明顯。投資方面,消費復甦帶動盈利增長,營商前景穩步改善,企業資本開支也明顯反彈。外需方面,整體貨物出口同比增速保持高位,但環比增速連續第二個季度下降。服務出口繼續復甦,但Omicron病毒增添不確定性。

圖表1:實際GDP三季度環比微增0.1%,同比明顯上升5.4%

資料來源:萬得資訊,中金公司研究部

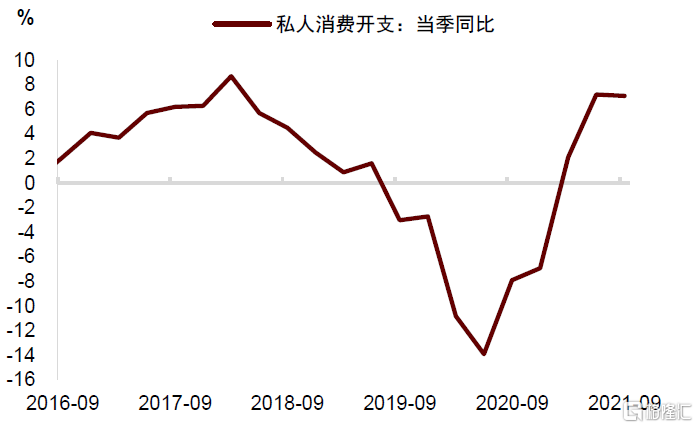

消費方面,三季度私人消費開支同比增長7.1%,環比增長2.1%。環比高速增長與三季度開始逐步落地的消費券項目有關。具體來看,2021年6月18日或之前年滿18歲在港居住的香港永久性居民及新來港人士,可登記並在8月後分期領取總額5,000元的電子消費券[1],總值約360億港元[2]。消費券可以通過支付寶、微信支付、八達通等渠道領取並使用,相當於直接增加了在港居民的購買力。購買力上升疊加疫情邊際好轉,有助於外出類消費活動的增加,而且居民的外出消費也具有乘數效應,帶動香港三季度經濟加速復甦。然而,全球疫情反覆加之香港防疫政策仍然較為嚴格,外來旅客在香港旅遊仍受到諸多限制,到港旅遊類活動仍相對低迷。

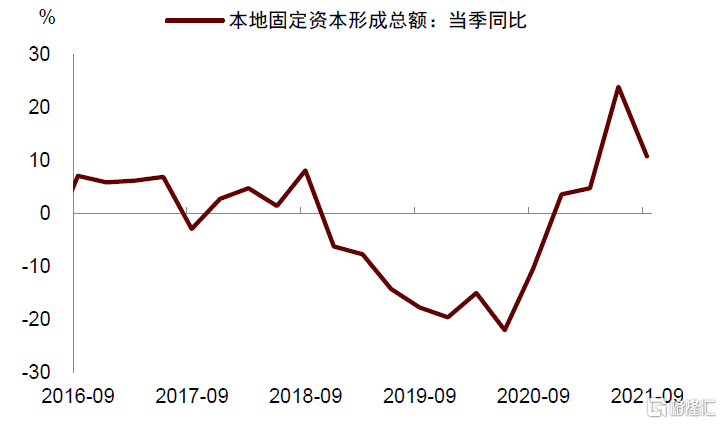

投資方面,整體投資開支在第三季度保持同比10.8%的高速增長。其中,由於房地產物業交投量明顯上升,擁有權轉讓費用繼續保持高速增長。機器、設備以及知識產權產品購置的開支大幅上升19.6%,反映出營商氣氛仍較為正面。不同行業的企業對於未來前景判斷存在一定的差異。由於消費整體不錯,零售、住宿餐飲、信息通訊、地產等行業的企業對於營商前景的判斷仍保持正面,雖然受全球疫情再次反覆,供應鏈瓶頸持續的影響,這些行業中也有部分企業較上季度更為憂慮,但整體來看仍是偏樂觀。然而金融保險業、專業商業服務業當中有很多受訪企業預期未來業務狀況會變差。

圖表2:私人消費開支增長穩健

資料來源:萬得資訊,中金公司研究部

圖表3:整體投資開支保持增長

資料來源:萬得資訊,中金公司研究部

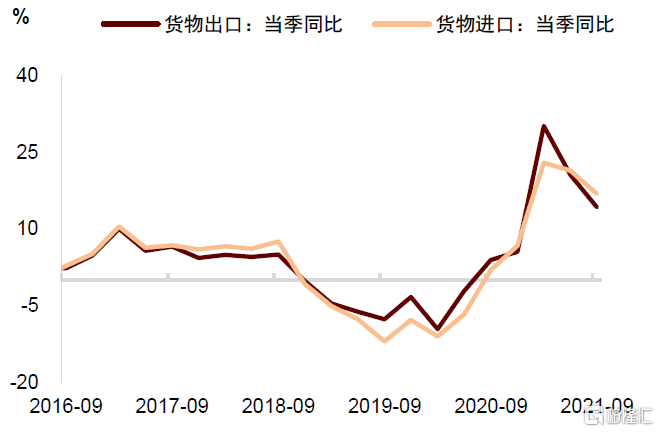

商品貿易方面,同比來看,香港三季度貨物出口表現亮眼,三季度大幅增長14.2%,其中,對內地、美國、歐盟的出口繼續保持兩位數的高增速,針對亞洲大部分主要市場的出口也保持不錯的表現。但值得注意的是,環比來看,香港貨物出口已經連續兩個季度保持-1.7%的負增長,疫情反覆下,不少重要經濟體生產和運輸供應端瓶頸愈發明顯,拖累了貿易活動的運轉效率。向前看,隨着Omicron新型疫情為全球疫情帶來較大不確定性,海外貨幣與財政刺激的空間又相對較小,可能會逐步退坡,香港外需四季度增長後勁可能不乏隱憂。

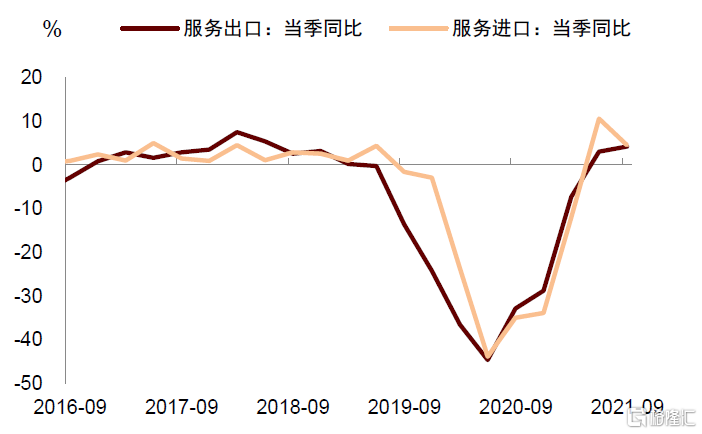

服務貿易方面,跨境金融等服務出口進一步温和修復,但“嚴防外部輸入”的防疫政策下,到港旅遊業壓力仍存。服務出口在第三季度温和增長4.2%,較二季度的3.0%進一步修復,環比也從-7.3%轉正為7.8%。由於貿易和貨運往來持續活躍,運輸服務出口進一步加快。商用及其他服務出口與金融服務出口也隨着全球經濟修復和跨境金融活動增加而有所上升。然而在嚴格的入境防疫政策限制下,訪港旅遊業依然幾乎處於停滯狀態,旅遊服務出口仍處於低位。

圖表4:貨物進出口同比增速維持高位

資料來源:萬得資訊,中金公司研究部

圖表5:服務進出口保持同比正增長

資料來源:萬得資訊,中金公司研究部

圖表6:本地生產總值與其主要開支組成項目及主要價格指標

資料來源:萬得資訊,香港政府統計處,中金公司研究部

疫情防控添變數

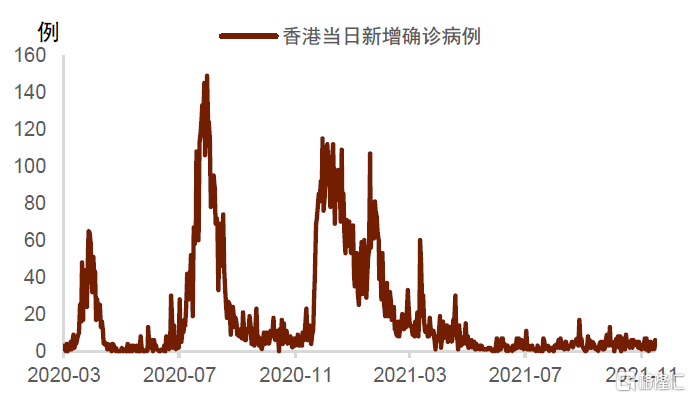

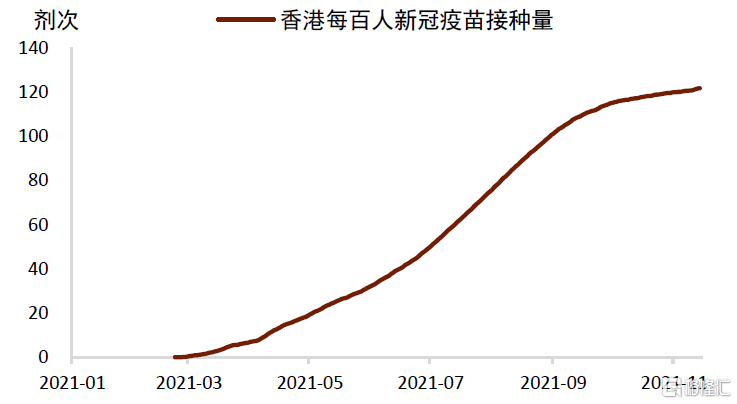

三季度香港疫情穩定,在疫情常態化防控下恢復內地與香港“通關”的工作正有序推進[3]。香港特區政府在疫情防控方面以“清零”為目標、採取“外防輸入、內防反彈”防控策略,取得了較好的成效,三季度以來新增確診處於低位波動,在疫苗接種方面,香港接種率也穩步上升,疫苗可接種範圍也在逐步擴大。每百人接種疫苗接種量達到122,已接種第一針的人口達到69.9%,已接種第二針的人口達66.8%,且已有8萬人接種了第三針加強針[4]。此外,批准接種疫苗的範圍也在逐步擴大,香港特區政府食物及衞生局11月20日宣佈已批准擴大科興疫苗的適用年齡至3到17歲人士,將優先安排12至17歲青少年接種,並在稍後階段擴展至較低年齡組別的兒童[5]。

香港當前“外防輸入”的防疫政策針對疫情控制程度不同的地區有所分化。由於中國內地疫情控制較好,香港對於由內地及澳門入境的人員設置了專屬的隔離豁免政策,針對香港居民是“回港易”,非香港居民是“來港易”。具體來看,9月上旬起,身處廣東省和澳門的非香港居民人士與身處內地及澳門的香港居民,只要符合“來港易”與“回港易”計劃的所有指定條件,可在入境香港時獲豁免強制檢疫安排[6]。

但考慮到近期Omicron病毒帶來一定風險,香港針對其他地區的入境政策有所收緊。由於歐美疫情反彈,11月12日起,香港政府撤銷了絕大部分豁免入境檢疫隔離的人員類別[7]。近期南非發現新的新冠變異病毒Omicron,引發關注。截至12月1日,香港已經發現了多例外來輸入的Omicron病毒患者[8]。新病毒的出現為內地與香港的“通關”再添變數,為“保通關”,香港政府進一步收緊了對非洲南部以及日本、葡萄牙、瑞典等多個國家和地區來港旅客的登機以及檢疫要求以降低外來輸入的風險[9]。

圖表7:新增確診維持“零星”低位

資料來源:萬得資訊,中金公司研究部

圖表8:香港疫苗接種率緩慢上升,維持平穩

資料來源:萬得資訊,中金公司研究部

二、就業與通脹

勞動力市場改善,失業率繼續下降

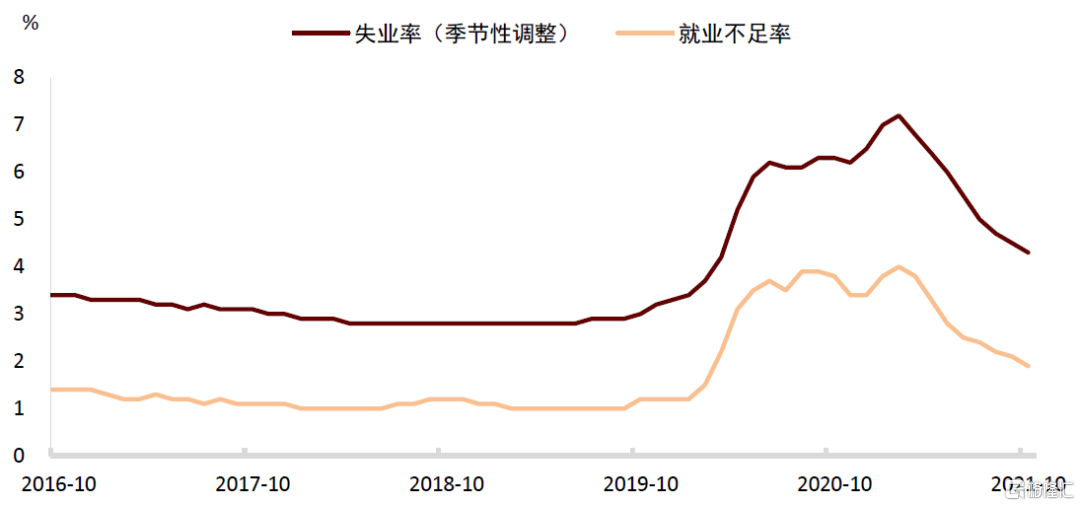

隨着經濟活動轉向活躍,第三季度香港勞動力市場繼續改善,尤其是在消費旅遊類行業。10月份季調後的失業率已經從二季度的5.5%進一步下跌至4.3%,就業不足率[10]從2.5%下跌至1.9%。與2021年2月失業率(7.2%)和就業不足率(4%)的高位相比,兩者均出現了明顯下降。正如前文所講,消費券項目刺激了本地消費活動明顯復甦,而這也體現在了勞動力市場上。分行業看,樓房裝飾、修葺及保養業、運輸快遞、餐飲服務活動業,以及藝術、娛樂及康樂活動業等與消費娛樂以及旅遊相關的行業失業率下降較為明顯。從職業來看,低技術工人與高技術工人的失業率均進一步下降,側面反映了勞動力市場整體都有所修復。

圖表9:經濟活動持續復甦,勞動力市場在三季度繼續改善

資料來源:萬得資訊,中金公司研究部

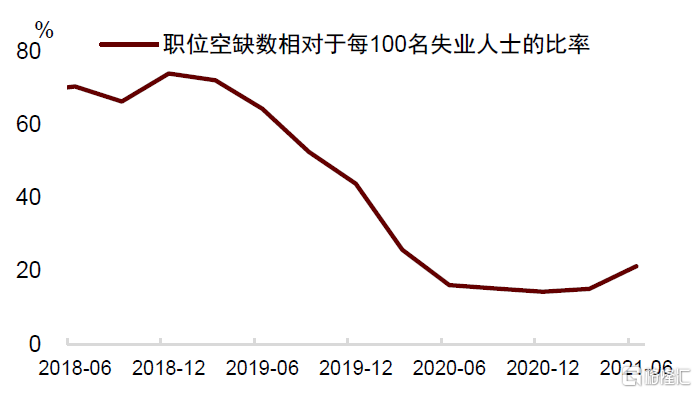

勞動力需求有所增加,私營企業空缺職位數進一步上升。其中,藝術娛樂康養及其他服務業(同比+72.8%)、住宿餐飲(52.4%)、運輸倉儲快遞(28.5%)、製造業(24.4%)、地產業(24.1%)的職位空缺數大幅上升。空缺職位數相對於每100名失業人士的比率維持在15左右的低水平近一年後,在二季度上升至21。雖然對於外籍家庭傭工入境限制有所放寬,僅要求完全接種疫苗就可以入境[11],但在防疫隔離政策仍保持嚴苛。在出入境人員往來流動仍受限之下,香港的住宿護理及社會工作服務業人手短缺情況進一步加劇,每百失業人數職位空缺比例由一季度的151繼續上升至二季度的211。

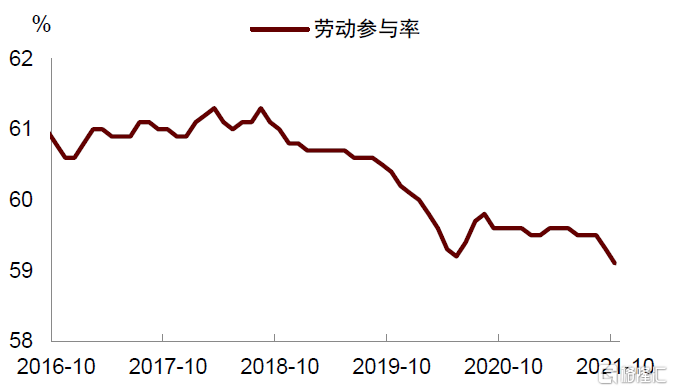

美中不足的是,勞動力人口受到老齡化等因素拖累有所下降。一方面,就業年齡人口在三季度同比下跌0.4%,另一方面,10月勞動參與率下降至59.1%,較疫情前低1個百分點。但並不是所有年齡階段勞動參與率都同樣在下降,部分年齡段的勞動人口參與率(尤其是25-29歲以及50-59歲人羣)已經回升至接近甚至超過疫情前的水平,然而15-24歲以及60歲以上人羣的勞動參與率仍遠低於疫情前水平。

總體看,勞動力供需情況較上季度有所改善。向前看,雖然冬季全球疫情仍有不確定性,但香港內部疫情仍處於保持嚴控,在疫情保持“動態清零”之下,經濟或將繼續逐步復甦,勞動力仍有改善空間。

圖表10:二季度職位空缺/失業人數比率小幅抬升

資料來源:香港統計局,中金公司研究部

圖表11:10月勞動參與率繼續下降

資料來源:萬得資訊,中金公司研究部

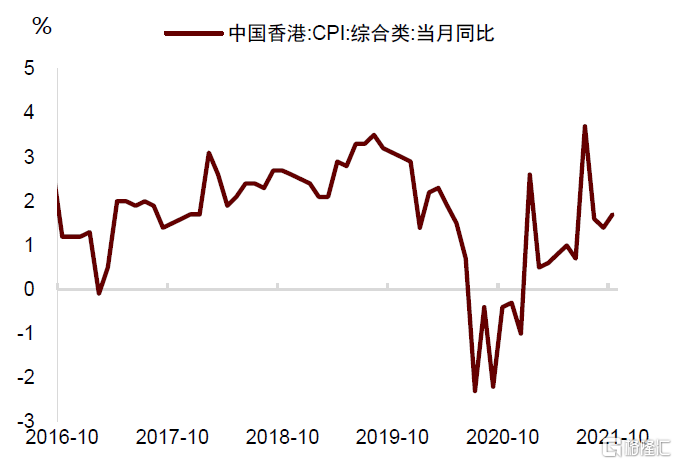

輸入性通脹壓力有所上升

三季度通脹温和上升,10月上升速度有所加快。三季度平均通脹同比上升1.1%,高於二季度的0.3%。10月以來,物價上升有所加快,綜合消費物價指數在10月同比上升1.7%,較9月1.4%有所回升。10月基本通脹率[12]為1.1%,也略高於9月的1.0%。整體來看,通脹温和上升反映了三方面因素:

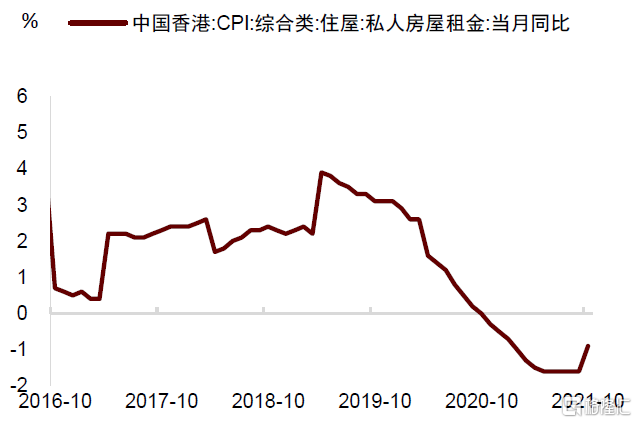

1)本地居民外出活動有所增加,租金跌幅收窄。消費券刺激居民購物需求,疊加疫情邊際改善,香港居民外出消費類活動明顯增加,體現在價格上為外出與消費類項目價格上漲明顯,一些同比增速上升明顯的項目包括衣履(+6.1%)、交通(+5.7%)、外出用餐及外賣(+2.5%)、耐用物品(+2.0%)、基本食品(+1.8%)、雜項服務(+0.9%)和煙酒(+0.7%)。此外,疫情好轉或使得一些公司轉為線下辦公,租金近期也温和上升,體現為通脹中的私人房屋租金分項跌幅略微收窄。

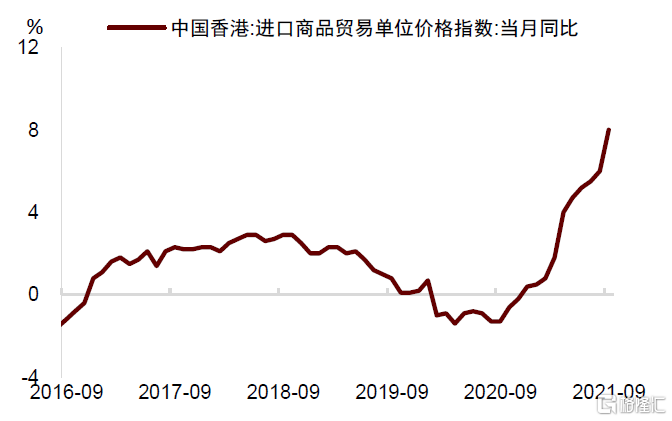

2)內地蔬菜等供給擾動,能源大宗商品價格上漲,外部價格壓力進一步加劇。一方面,一些短期特殊因素推升外部價格。內地的限產限電以及降温降雨天氣等多重因素影響下,內地部分食用農產品特別是蔬菜價格持續上漲,而香港絕大部分蔬菜都來自於內地的供港蔬菜,香港近來新鮮蔬菜價格漲幅明顯。另一方面,隨着香港主要進口來源地的通脹水平提升,國際商品和能源價格持續高漲,來自外部的整體價格壓力有所增加。進口商品貿易價格持續升高,10月同比增長8.0%,在9月6.0%的高位上進一步加速,主要由於全球供應鏈擁堵持續之下,世界主要商品出口國價格高居不下。此外,在全球能源價格上漲的背景之下,香港電價近期也漲幅明顯,10月香港CPI中電力、燃氣及水分項同比增幅達到28.1%。

3)低基數效應仍未褪去,疊加刺激政策退坡,雙重支撐通脹上行。三季度通脹較高的背後有一定低基數因素的影響。從數據中可以看到,CPI在7月單月同比增幅較大,達到3.7%,部分因為去年7月正值香港疫情高峯,香港政府為緩解疫情衝擊實行了許多刺激政策,如豁免了部分公共房屋的租金[13]、香港鐵路提供額外車費等,所以去年同期通脹基數較低。向前看,低基數效應可能在四季度有所減弱。

進入10月以來,刺激政策退坡也有對物價有一定支撐。“差餉寬免”政策的上限10月開始由每季度的1500元下調至1000元[14],帶動10月公營房屋租金明顯上升。向前看,隨着疫情好轉,經濟復甦,刺激政策逐步退坡或在未來支撐物價上漲。

圖表12:10月香港CPI有所回升

資料來源:香港政府統計處,中金公司研究部

圖表13:10月食品價格增幅持平於2.2%

資料來源:香港政府統計處,中金公司研究部

圖表14:10月私人房屋租金同比跌幅小幅收窄

資料來源:香港政府統計處,中金公司研究部

圖表15:進出口商品貿易價格同比增速加快

資料來源:萬得資訊,香港政府統計處,中金公司研究部

三、金融市場

利率保持低位,關注流動性邊際變化

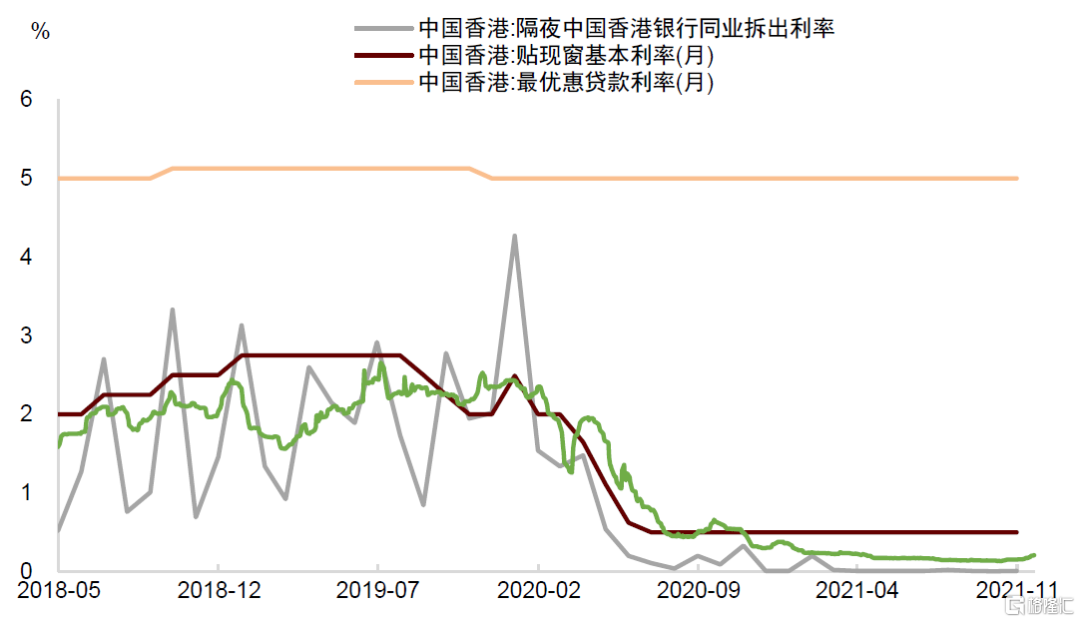

香港仍處於低息環境。第三季度,美聯儲繼續維持零利率,香港也仍處於低息環境。隔夜同業拆出利率由六月底的0.01%輕微跌至九月底的0.006%,又恢復為10月底的0.01%。香港貼現窗基本利率平穩保持在0.5%,最優惠貸款利率在5.0%水平維持不變。

往前看,隨着美聯儲退出寬鬆預期升温,香港本地利率或存在上行壓力。即使Omicron變種病毒引發憂慮,全球冬季疫情不確定性仍存,但在美國通脹“破6”的巨大壓力下,鮑威爾近期在國會聽證會上仍釋放鷹派言論,暗示可能加快Taper[15]。我們認為,最快的一種可能是把每月削減購債額度從當前的150億美元提高至300億美元,從而把結束購債的時間從明年6月提前至3月。對市場而言,Taper節奏加快,將帶來流動性邊際收緊,美債利率或趨於上行,在聯繫匯率制下[16],香港本地利率或將存在上行壓力[17]。

圖表16:銀行同業拆息和零售層面的利率在第三季度內繼續處於低水平

資料來源:香港金融管理局,中金公司研究部

港幣匯率波動上升

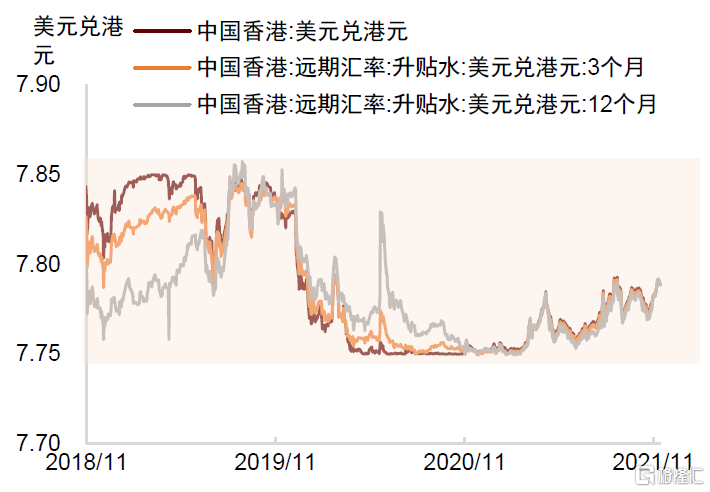

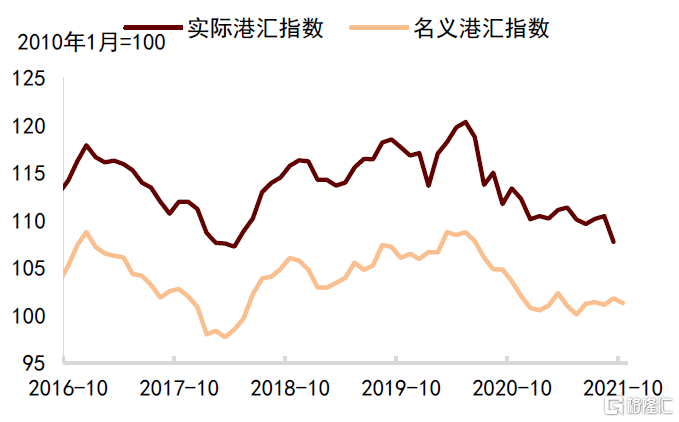

三季度,港元兑美元即期匯率在7.766至7.793間波動。由於本地股票市場出現避險情緒,港元兑美元即期匯率在7、8月大部分時間內偏向疲軟,在8月後期短暫轉強,後來隨着本地股票市場調整,在臨近季末時再度回軟。三個月港元遠期匯率的折讓由6月底的14點子[18]擴大為9月底的18點子,十二個月遠期匯率的折讓則由43點子收窄至37點子。

短期看,略偏強勢的美元匯率或令港元匯率承壓。由於美元兑歐元、英鎊及日元等大部分主要貨幣的匯率轉強,6至9月貿易加權名義港匯指數上升0.6%。但同時,由於三季度美國通脹上升速度快於大部分主要經濟體,調整過相對物價的實際港匯指數下跌1.7%,與名義港匯指數走勢分化。向前看,美元匯率在美聯儲退出貨幣寬鬆的預期影響下走強,將對港幣匯率帶來壓力[19]。

圖表17:港元兑美元匯率處於短期波動

資料來源:香港金融管理局,中金公司研究部

圖表18:近期港幣匯率自強方保證線有所走弱

資料來源:香港金融管理局,萬得資訊,中金公司研究部

圖表19:貿易總值加權名義港匯指數小幅下跌

資料來源:香港金融管理局,中金公司研究部

圖表20:實質港匯指數在第二季內小幅下跌

資料來源:香港金融管理局,中金公司研究部

港股調整,交投活動保持活躍

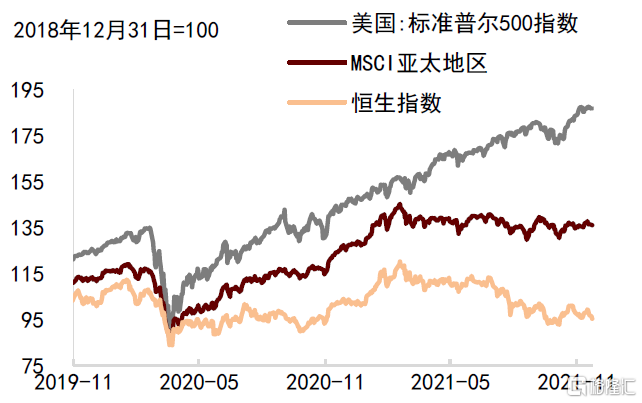

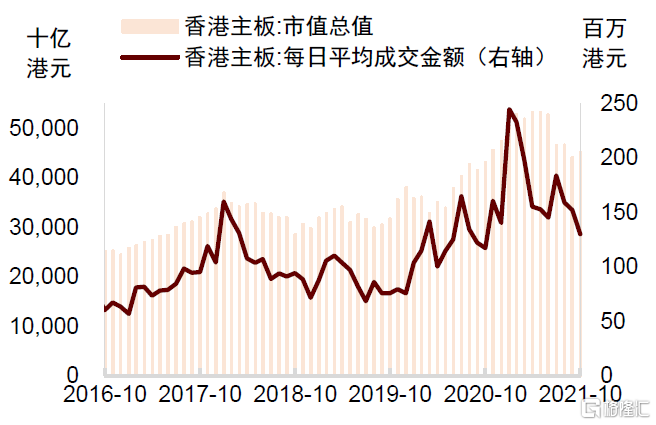

由於投資者擔心內地經濟下行壓力及地產行業風險,加上美國Taper即將落地,港股在三季度有所調整[20]。恆生指數在9月20日下跌至24099點,在11月23日收報24652點,較六月底的28828點下降14.5%。同時,香港股票市場的總市值在10月為45.1萬億港元,較六月底下降14.3%。

整體上,交投活動在第三季度仍維持活躍,10月以後趨於轉淡。香港股票市場的平均每日成交額較上一季度上升9.3%至1,653億港元,但10月當月平均每日成交額僅為1,302億港元,環比下降14.6%。

圖表21:香港本地股票市場顯著調整

資料來源:萬得資訊,中金公司研究部

圖表22:總市值下降,交投活動仍保持活躍

資料來源:萬得資訊,中金公司研究部

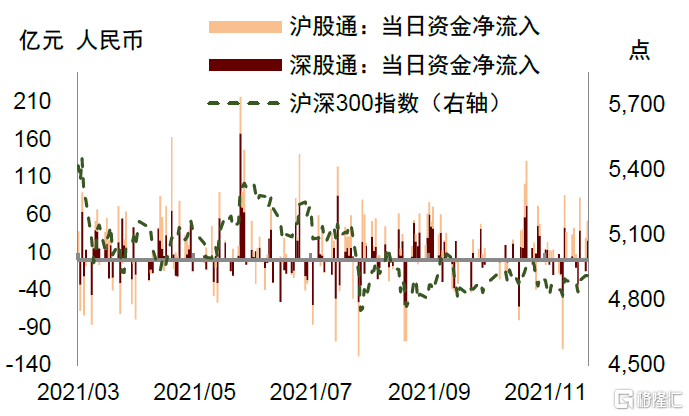

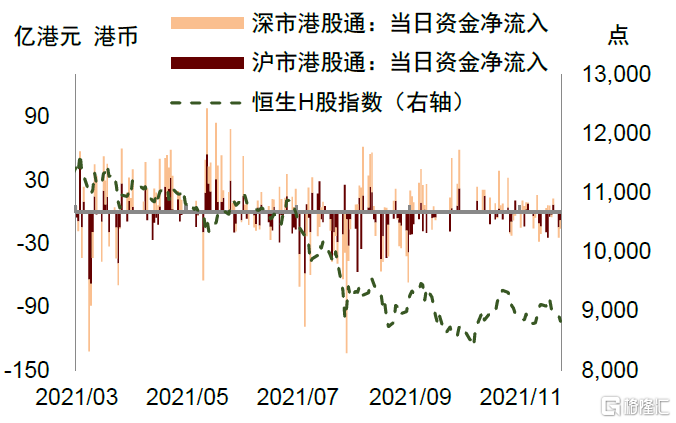

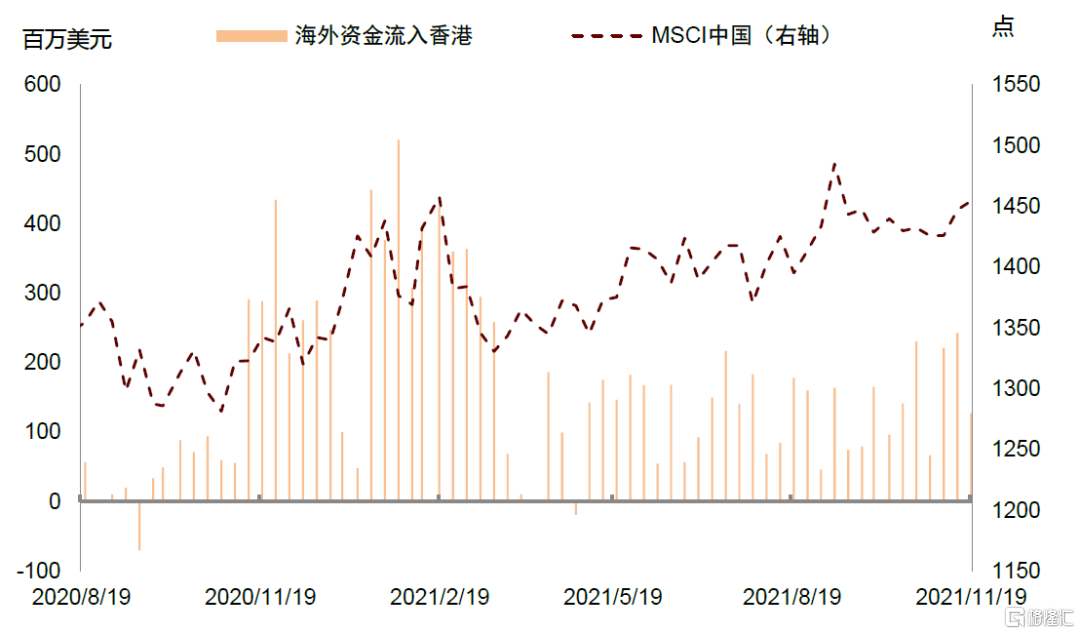

資金流動方面,南向資金11月轉向流出,海外資金流入節奏加快。10月,南向資金累計淨流入由9月的181億港元收窄至98億港元,減少45.8%。截至11月23日,11月南向資金累計淨流出109億元,其中深市港股通由10月淨流入113億港元轉為淨流出12億港元。北向資金持續淨流入,9、10兩月流入總規模分別為305億元和328億元,環比增速分別為13.4%、7.6%。海外資金方面,海外資金持續流入香港股市且節奏加快,10月淨流入由9月的4.84億美元增加至5.35億美元,11月前三週流入總規模即達到5.9億美元。

港股估值偏低,具有長期吸引力[21]。港股前期大幅回調提供了足夠的緩衝空間,相對於可比市場,估值處於低位。同時,中長期來看,港交所在上市制度改革(引入SPAC機制)和互聯互通(MSCI中國A50期貨、跨境理財通等)等方面的不斷努力,將持續增強港股市場活力和對資金的吸引力。

圖表23:北向資金流入步伐加快

資料來源:萬得資訊,中金公司研究部

圖表24:南向資金11月轉向流出

資料來源:萬得資訊,中金公司研究部

圖表25:海外資金持續流入,且節奏加快

資料來源:EPFR,中金公司研究部

四、房地產市場

三季度樓市成交價仍處高位,成交量環比收縮

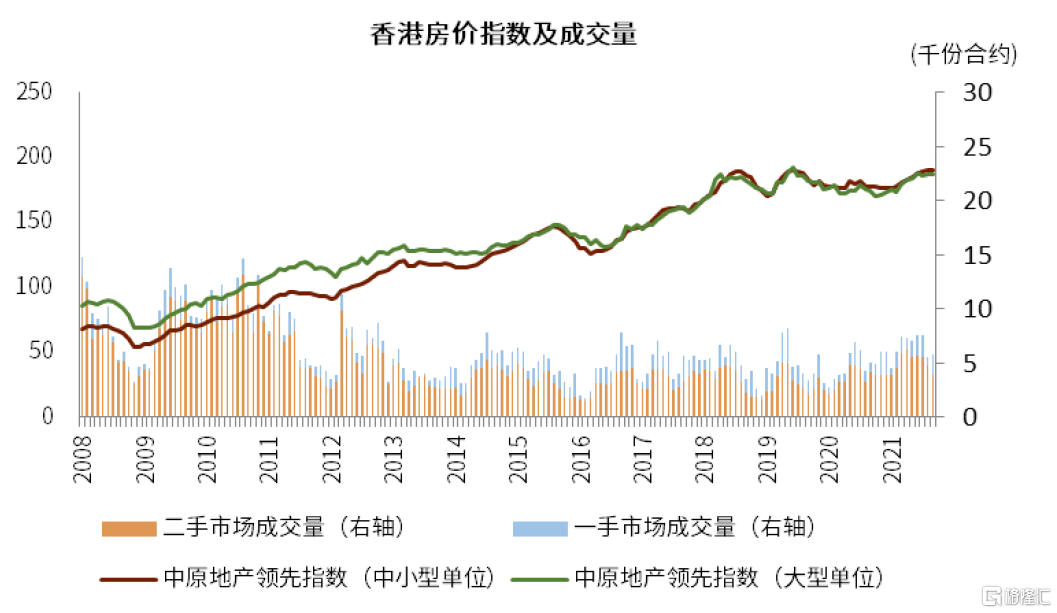

香港差餉物業估價署數據顯示三季度私人住宅總成交量為18,969個單位(環比下降13.8%,同比增加22.3%),其中二手市場成交14,283個單位(環比下降17.9%),仍高於近三年約10,000個單位的單季度均值。2021年前三季度私人住宅累計總成交量同比增長38.1%至59,100個單位(和去年一季度基數較低也有關),其中二手住宅成交量同比增長40.5%至46,129個單位(佔總體成交單位數的78%)。在成交價格層面,三季度末中小型單位(100平米以下)和大型單位(100平米或以上)中原城市領先指數分別為190和187.53,同比增長7.2%和7.7%,環比增長0.8%和下降0.1%,仍處於歷史高點附近。

圖表26:香港房價指數及成交量

資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

注:數據統計截至2021Q3

圖表27:香港房價和成交量近三年季度統計

資料來源:差餉物業估價署,中原地產領先指數,中金公司研究部

土地出讓節奏保持穩定,但開竣工有所放緩

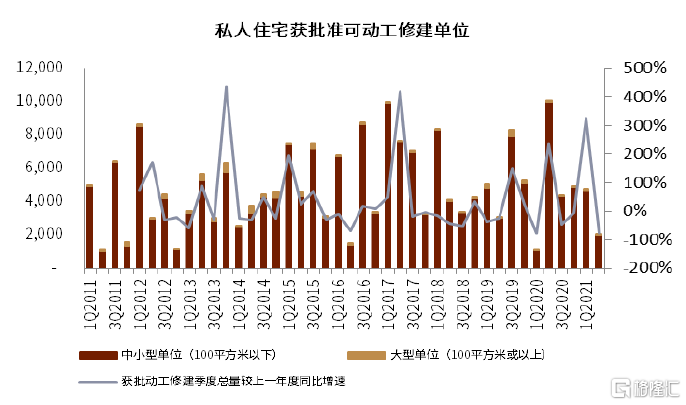

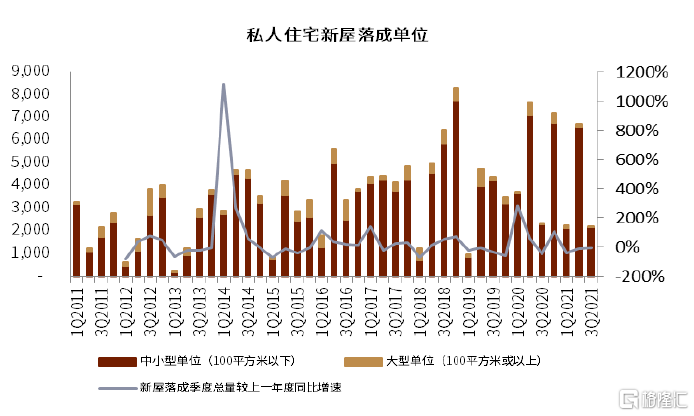

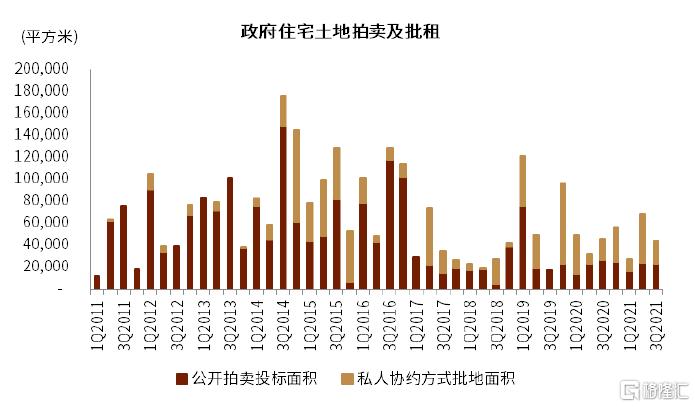

二季度[22]私人住宅獲批准開工單位數僅為2,052個,其中中小型單位獲批准開工單位數為1,941個(環比下降56.8%,同比下降79.6%)。三季度新屋落成總量為2,207個單位,環比下降67.1%。前三季度累計私人住宅新屋落成總量為11,168個單位,完成差餉物業估價署預計2021年全年落成量的61.3%。三季度公開拍賣宅地面積22,832平方米,前三季度合計拍賣面積61,814平方米,主要位於新界地區。

圖表28:私人住宅獲批准可動工修建單位

資料來源:差餉物業估價署,中金公司研究部注:數據統計截至2021Q2

圖表29:私人住宅新屋落成單位

資料來源:差餉物業估價署,中金公司研究部注:數據統計截至2021Q3

住宅按揭貸款額增速放緩

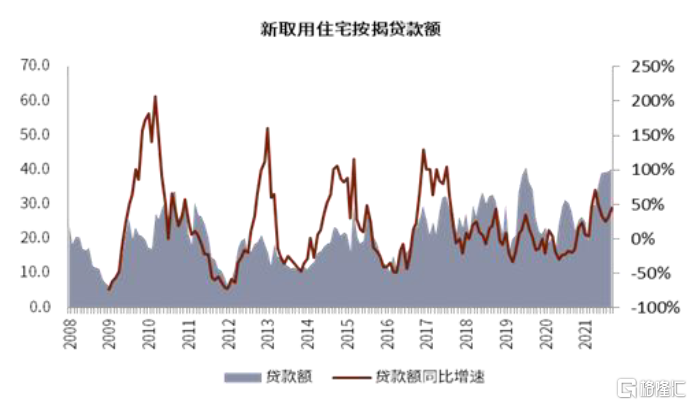

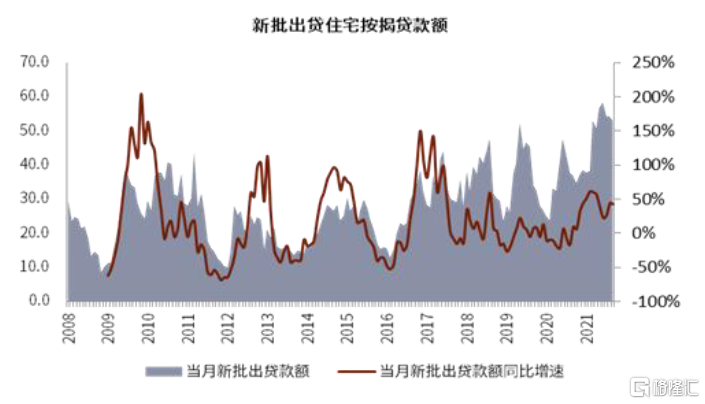

三季度累計新取用住宅按揭貸款24,408宗,累計新取用住宅按揭貸款額約1,191.7億港元,環比增長14.3%(較上季度增速有所放緩),高於近年來單季度均值(2017-2020年單季度均值約為808億港元)。三季度累計新批出住宅按揭貸款32,188宗,累計新批出住宅按揭貸款約1,616億港元,同比增長37.2%,處於2017年以來單季度較高水平(2017-2020年單季度均值約為1,067億港元),其中用於二級市場貸款額約佔66.2%。新批貸款按揭成數三季度均值為55.1%,較二季度均值56.7%下降1.6%,高於2017-2020年季度平均值50.3%。

圖表30:新取用住宅按揭貸款額

資料來源:香港金融管理局,中金公司研究部注:數據統計截至2021Q3,左軸單位為十億港元

圖表31:新批出住宅按揭貸款額

資料來源:香港金融管理局,中金公司研究部注:數據統計截至2021Q3,左軸單位為十億港元

圖表32:新批出住宅按揭貸款按揭比例

資料來源:香港金融管理局,中金公司研究部注:數據統計截至2021Q3

圖表33:政府住宅土地拍賣及批租

資料來源:地政總署,中金公司研究部注:數據統計截至2021Q3;用作特別低價房屋計劃、居屋通常以私人協約方式批租

《北部都會區發展策略》對於增加長期住房供給具有重要戰略意義

香港特區政府於10月6日公佈了《北部都會區發展策略》(簡稱《發展策略》),提出構建北部都會區的遠景規劃。根據《發展策略》,未來將在北部都會區開拓約600公頃房屋及經濟發展用地,這些新增用地初步可增加約16.5-18.6萬套住宅單位,連同北部都會區內已規劃或規劃中的發展項目及位於元朗區和北區現有住宅單位,預計北部都會區發展完成後總住宅單位數目將達到90.5-92.6萬個。從時間規劃上來看,北部都會區整體規劃建設期為20年,但《發展策略》並未給出具體時間表,僅給出10個重點方向和45個行動項目,並提及將設未來十年滾動進度計劃,後續細則仍有待推進和落實。

五、銀行業

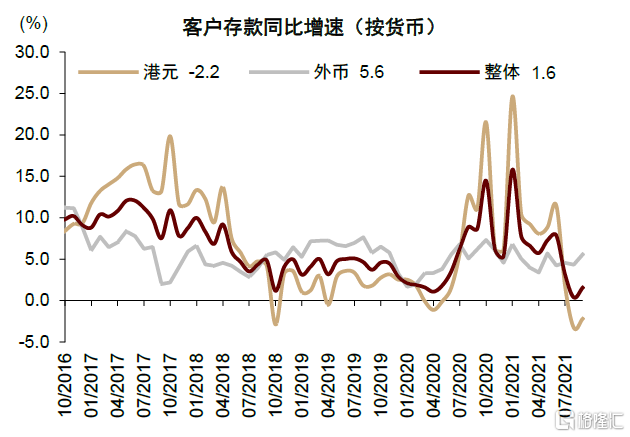

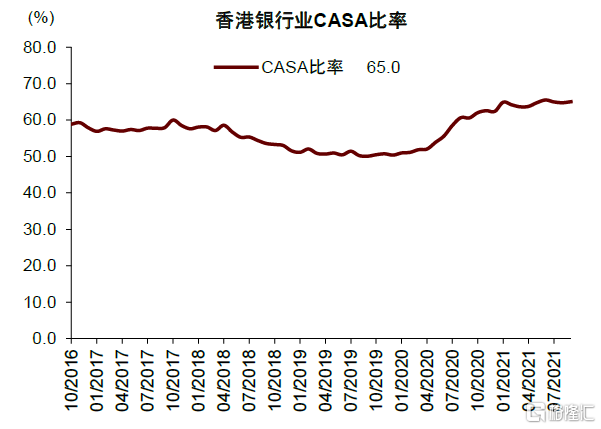

存款保持增長,貸款受年內投放節奏影響增速回落

9月末存款同比增長1.6%,活期及儲蓄存款佔比(CASA比率)維持65.0%的高位。2021年9月,香港授權機構客户存款整體同比增長1.6%,其中港元存款下降2.2%,外幣存款增長5.6%,我們認為外幣存款中人民幣存款增長貢獻較大,主要原因是三季度以來人民幣匯率表現強勢。存款結構看,CASA比率環比較6月末回落0.5ppt,但仍維持高位,有利於本地銀行控制負債成本。

圖表34:9月存款同比增速1.6%

資料來源:香港金融管理局,中金公司研究部

圖表35:9月CASA比率維持高位

資料來源:香港金融管理局,中金公司研究部

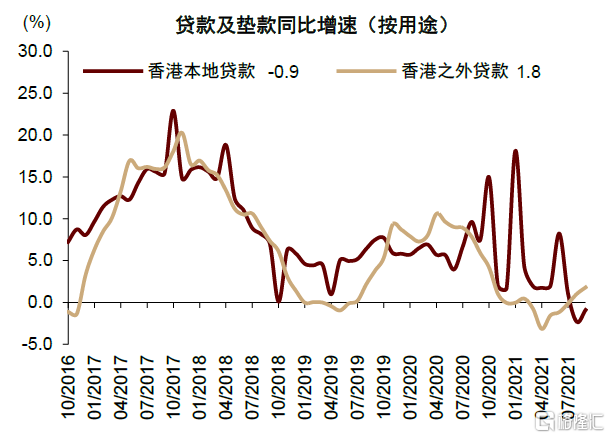

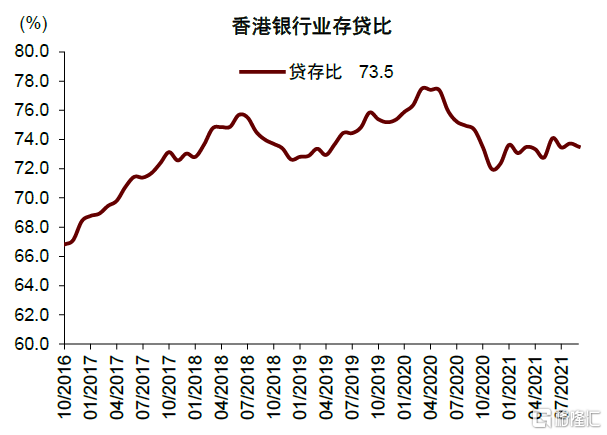

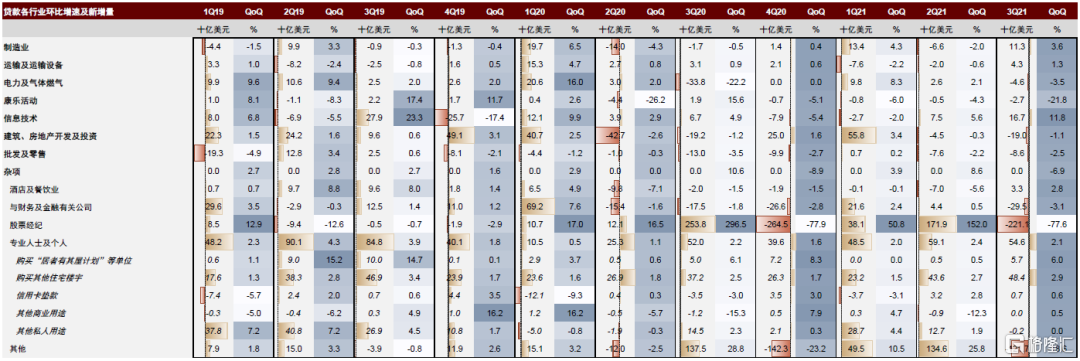

9月貸款同比減少0.1%,境外貸款增速高於本地貸款。2021年9月,香港整體貸款同比減少0.1%,其中本地貸款減少0.9%,境外貸款增長1.8%,相比二季度,三季度貸款增速顯著回落,我們認為這與香港本地部分銀行上下半年貸款投放節奏的差異有關。分行業來看,1)對公貸款中,3Q21製造業以及信息技術行業新增貸款佔比較大;2)股票經紀貸款環比大幅回落,主要原因是上半年存在大量IPO相關貸款;3)個人貸款中,按揭貸款保持較高增量,反映出香港房地產市場維持較好景氣度且按揭利率水平較低。

圖表36:9月本地貸款增速同比回落

資料來源:香港金融管理局,中金公司研究部

注:香港本地貸款與香港之外貸款均包含貿易融資

圖表37:9月銀行業貸存比保持穩定

資料來源:香港金融管理局,中金公司研究部

圖表38:Q3新增貸款中個人貸款佔比較大,對公貸款中製造業以及信息技術景氣度較好

資料來源:香港金融管理局,中金公司研究部

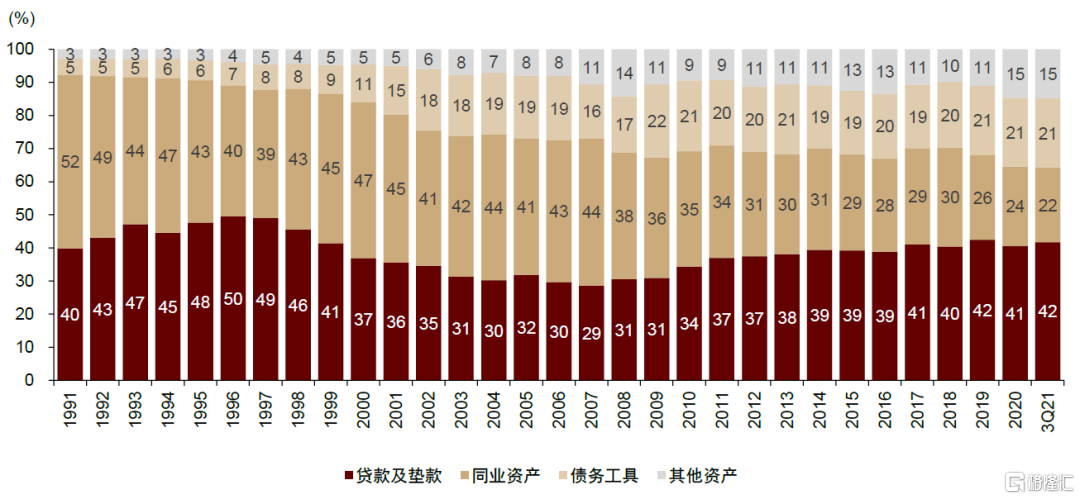

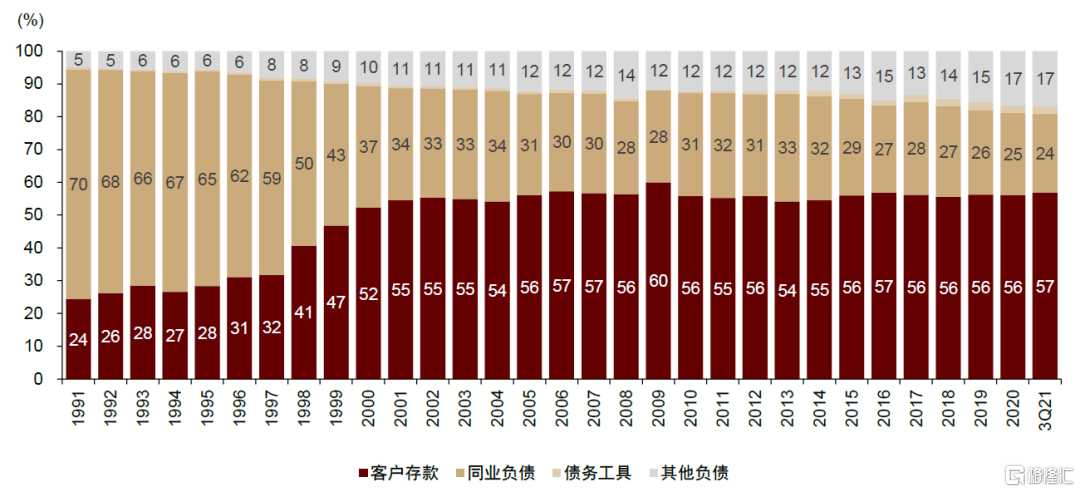

9月末銀行業機構資產負債表同比增長1.2%,較上年末增長2.0%。資產中貸款增長較快,2021年9月貸款及墊款佔比提升至42%,同業資產佔比下降;負債端存款增長較快,客户存款佔比提升至57%,同業負債佔比下降。

圖表39:授權機構資產端結構

資料來源:香港金融管理局,中金公司研究部

圖表40:授權機構負債端結構

資料來源:香港金融管理局,中金公司研究部

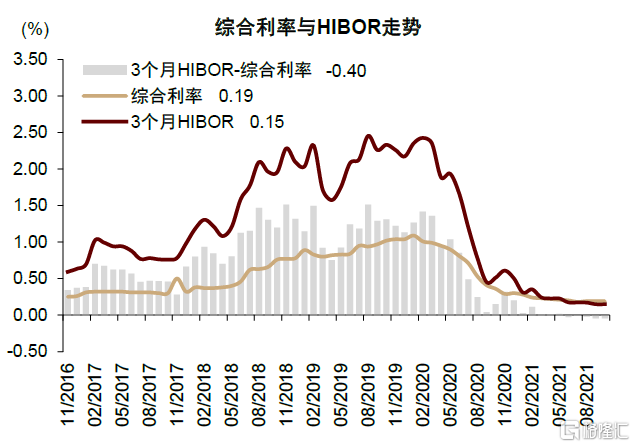

短端利率持續走低,銀行息差開始企穩

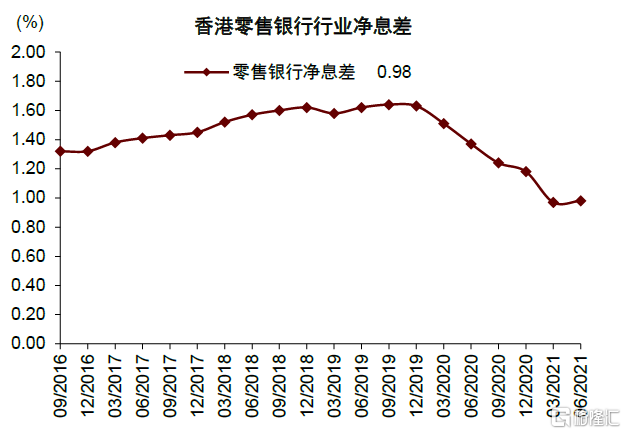

2Q21零售銀行淨息差環比升1bps至0.98%。二三季度短端利率HIBOR仍有所下行,3個月HIBOR目前已低於代表銀行平均負債成本的綜合利率。2Q21本地零售銀行淨息差0.98%,環比上升1bps,銀行息差已開始企穩回升,主要原因是銀行積極通過資產擺佈和控制定期存款佔比對沖低利率環境的影響。展望未來,我們認為美聯儲加息不大可能發生在2022年上半年,短端利率短期內難以大幅反彈。但考慮到目前LIBOR/HIBOR均處於相當低位,淨息差下行空間有限,料本地銀行未來仍會有效地調整資產負債結構,我們預計行業全年淨息差將較半年度水平企穩或有所回升。

圖表41:二季度零售銀行淨息差0.98%,環比升1bps

資料來源:香港金融管理局,中金公司研究部

圖表42:HIBOR三季度仍在走低

資料來源:香港金融管理局,中金公司研究部

注:綜合利率代表香港銀行的負債成本,3個月HIBOR反映香港銀行的貸款定價,由二者之差可觀察出息差收窄的趨勢

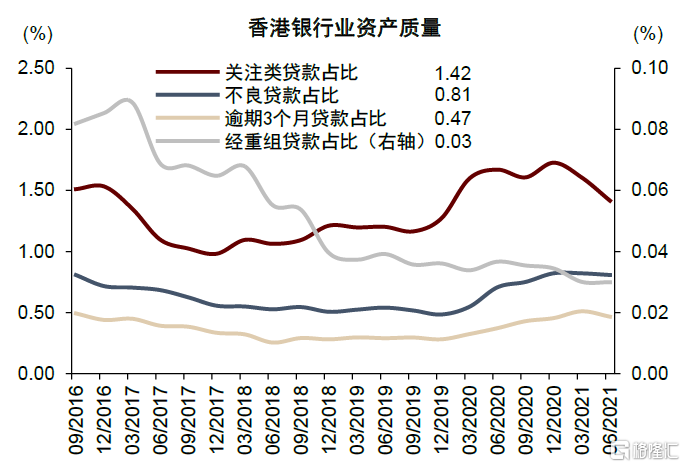

伴隨經濟復甦,銀行資產質量企穩並逐步改善

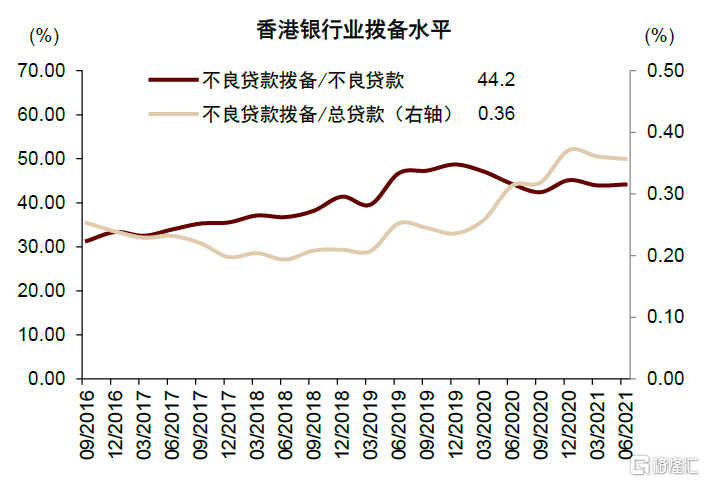

截至2Q21,香港銀行業不良貸款佔比0.81%,季度環比下降1bps;關注類貸款佔比1.42%,季度環比下降18bps;逾期3個月以上及重組貸款佔比0.50%,季度環比下降4bps;不良貸款撥備佔總資產比重0.36%,季度環比持平。我們認為伴隨着香港經濟復甦,不良指標在上年末觸及高點後,目前在逐漸下降;香港本地資產質量歷來保持穩健,本地銀行資產風險則主要分佈於其他地區,如中國大陸和東南亞等。

圖表43:資產質量持續改善

資料來源:香港金融管理局,中金公司研究部

圖表44:2Q21撥備保持平穩

資料來源:香港金融管理局,中金公司研究部

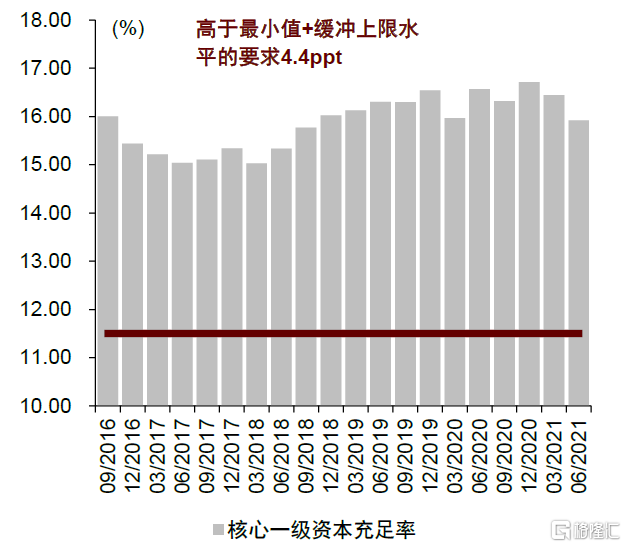

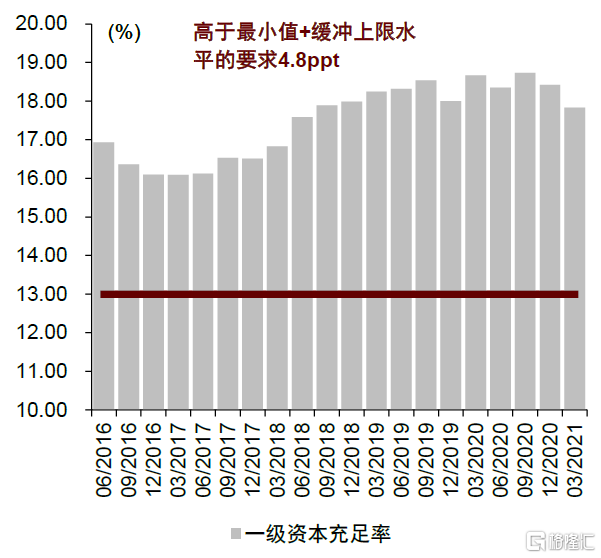

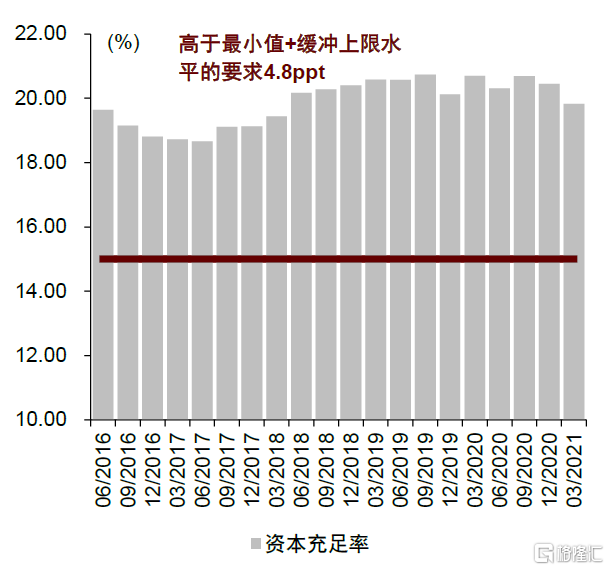

資本充足率

目前香港銀行資本狀況穩定,具備較強的抗風險能力。2Q21香港銀行業核心一級資本充足率15.92%,一級資本充足率17.83%,資本充足率19.82%,分別高於香港金融管理局要求的最小值+緩衝資本上限4.4ppt、4.8ppt和4.8ppt。

圖表45:香港銀行資本充足率良好,遠高於監管要求

資料來源:公司公吿,中金公司研究部 注:緩衝資本中,HLA ratio採用G-SIB和D-SIB的上限3.5%;同時CCyB採用1%,即假設銀行的全部經營和資本都位於香港本地

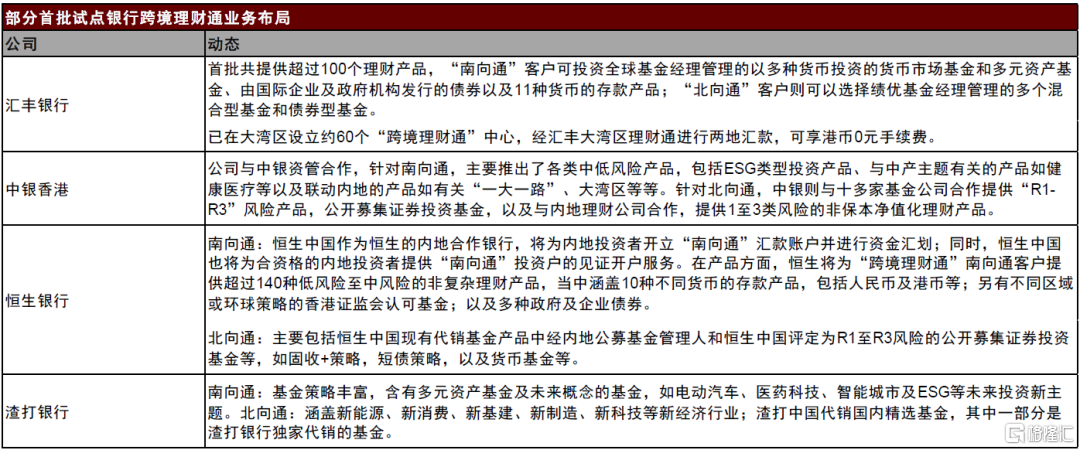

跨境理財通試點正式啟動

跨境理財通試點正式啟動,香港銀行積極佈局相關業務。2021年9月10日,中國人民銀行、銀保監會、證監會、國家外匯管理局、廣東省政府、香港特區政府與澳門特區政府共同舉辦了跨境理財通業務試點啟動儀式,粵港澳三地同時發佈《粵港澳大灣區“跨境理財通”業務試點實施細則》,標誌跨境理財通業務試點進入實際操作階段。香港銀行積極申請試點,服務“南向通”客户,在產品、服務、渠道等方面均已有佈局。

跨境理財通是我國金融體系建設的重要舉措。一方面,跨境理財通的推出有利於在金融領域進一步整合粵港澳三地制度、金融體系、產品和服務優勢,為居民提供更加豐富的資產配置選擇;另一方面,這也標誌着人民幣資本項目的開放在銀行理財產品領域取得了新的進展,為人民幣的國際化創造了更為寬鬆的條件。根據人民銀行廣州分行披露,跨境理財通開通首月“北向通”累計購買境內投資產品3,263萬元,其中理財產品2,475萬元,基金產品788萬元;“南向通”累計購買港澳投資產品2,061萬元,其中投資基金253萬元,存款1,808萬元。

圖表46:部分首批試點銀行跨境理財通業務佈局

資料來源:公司官網,中金公司研究部

More Content