本文來自格隆匯專欄: 浙商宏觀李超,作者:浙商機械國防團隊

摘要

核心觀點:

從“新能源”到“新能源+”:新能源設備、傳統轉型、電動化及減碳

以新能源為代表的能源革命將進入產業新能源化階段,也即“新能源+”階段。從新能源到“新能源+”將帶來重大投資機會。機械行業“新能源+”推薦2大投資主線:

1、發電端低碳:(1)新能源設備:下游新能源裝機量需求提升,擴產潮帶來新能源設備需求提升。主要包括光伏設備、鋰電設備、風電設備及其核心零部件企業。(2)傳統轉型:“老樹發新芽”——傳統機械設備向新能源設備轉型:在新能源需求提升背景下,從老業務向新能源設備轉型升級,開啟二次成長曲線,估值提升。

2、用電端低碳:(1)產品電動化:案例:工程機械電動化,有望使中國工程機械龍頭通過電動化產品彎道超車,實現對全球工程機械巨頭從追趕到超越,邁為全球工程機械龍頭。(2)減碳裝備迎更換需求。高效節能電機、壓縮機、鍋爐等節能減碳裝備、軟磁材料等受益。

新能源設備:聚焦“風光鋰”,下游超長景氣度,力推優質細分賽道龍頭

1、光伏設備:光伏裝機需求未來十年迎來十倍增長,擁有巨大的市場空間,下游光伏企業產能擴張與技術升級帶來新一輪設備需求。重點聚焦電池片、硅片、組件設備龍頭。(1)光伏電池片、組件設備由於HJT等新技術頻出,成長性好,給予較高估值。(2)硅片設備競爭格局好,利潤豐厚。重點推薦:晶盛機電、邁為股份、金辰股份、上機數控、捷佳偉創、金博股份、天合光能;重點看好奧特維、天通股份、精功科技、高測股份、帝爾激光、蘇州固鍀、東方日升等。

2、鋰電設備:全球電動車加速放量,中國新能源汽車滲透率已近20%,未來幾年將持續提升。中國鋰電產業具全球競爭力。推薦三大投資主線:(1)寧德時代產業鏈:重點推薦鋰電設備龍頭先導智能,看好先惠技術、震裕科技、斯萊克、贏合科技等;(2)海外龍頭鋰電池產業鏈:推薦杭可科技;(3)國內二三線鋰電池產業鏈:推薦利元亨、海目星、聯贏激光、威唐工業,看好博眾精工、中國電研、科瑞技術等。

3、風電設備:“碳中和”目標下,風電進入平價時代,將迎來風電產業鏈投資黃金時代。2022年重點看好海上風電產業鏈,有望複製2021年陸上風電招標價格大幅下降和招標量快速增加的過程,估值具提升空間;推薦:1)主機廠:推薦運達股份,關注明陽智能、三一重能;2)零部件:推薦日月股份,關注新強聯、中際聯合等。

“老樹發新芽”,傳統轉型新能源設備:開啟二次成長曲線,估值提升

傳統企業加快向新能源設備轉型,為新能源產業做配套,從而開啟二次成長曲線,帶來估值提升。自下而上精選個股:推薦東睦股份、威唐工業,看好卧龍電驅、精達股份、斯萊克、寧波精達等。

產品電動化——助力工程機械龍頭:從跟隨到超越,邁向全球龍頭

環保和經濟性驅動工程機械電動化。目前叉車、高空作業平台電動化率已近50%;預計2023年後工程機械電動化將有重大突破。電動化將加速傳統工程機械更換需求,帶來新增長點。中國在新能源產業鏈優勢明顯,中國工程機械龍頭在新能源領域同步甚至領先全球同行,有望彎道超車,實現從追趕到超越的跨越,從而邁向全球龍頭。推薦三一重工、恆立液壓、徐工機械、浙江鼎力、安徽合力。

減碳裝備迎更換需求:高效節能電機、壓縮機、鍋爐等處於價值窪地

高效節能電機、壓縮機、鍋爐等節能減碳裝備受益。推薦杭氧股份,重點看好卧龍電驅、杭鍋股份、陝鼓動力等。

風險提示

新能源政策落地不及預期;傳統設備轉型新能源設備進度低於預期。

正文

1. 機械行業“新能源+”:聚焦“發電端”低碳、“用電端”低碳

以新能源為代表的能源革命將進入產業新能源化階段,也即“新能源+”階段。從新能源到“新能源+”將帶來重大投資機會。

機械行業“新能源+”推薦2大投資主線:

1、發電端低碳:

(1)新能源設備:下游新能源裝機量需求提升,擴產潮帶來新能源設備需求提升。主要包括光伏設備、鋰電設備、風電設備及其核心零部件企業。

(2)傳統轉型:“老樹發新芽”——傳統機械設備向新能源設備轉型:在新能源需求提升背景下,從老業務向新能源設備轉型升級,開啟二次成長曲線,估值提升。

2、用電端低碳:

(1)產品電動化:案例:工程機械電動化,有望使中國工程機械龍頭通過電動化產品彎道超車,實現對全球工程機械巨頭從追趕到超越,邁為全球工程機械龍頭。

(2)減碳裝備迎更換需求。高效節能電機、壓縮機、鍋爐等節能減碳裝備、軟磁材料等受益。

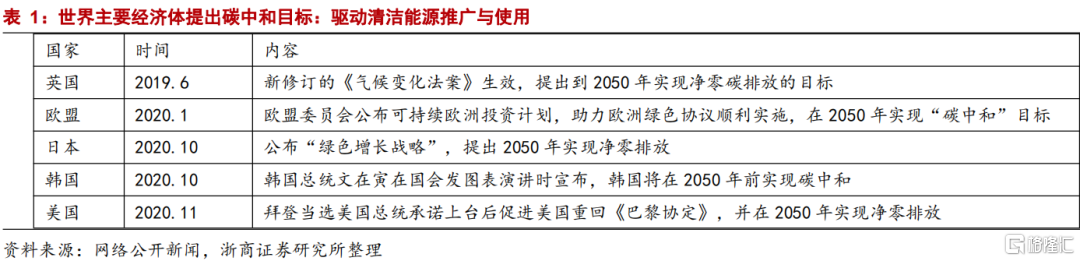

全球多國確立“碳中和”目標,助推光伏行業長期發展。2021年距巴黎氣候大會過去將近6年,全球多國為踐行減排承諾,促進綠色發展,相繼提出“碳中和”目標,清潔能源的推廣與使用已成為全球共識。截至2021年4月,全球共有120多個國家宣佈“碳中和”目標。

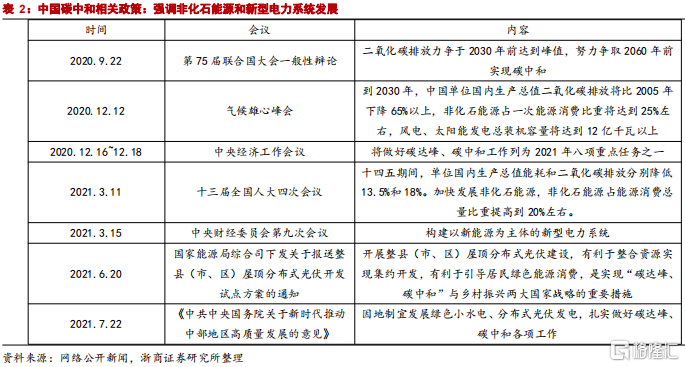

中國2030年“碳達峯”,2060年“碳中和”。中國政府一直高度重視全球氣候變化問題,積極承擔大國責任,出台措施大力發展清潔能源。2020年下半年以來,中國多次在各類會議上提及“碳達峯”“碳中和”等概念,顯示了中國政府節能減排,實現碳中和的決心。

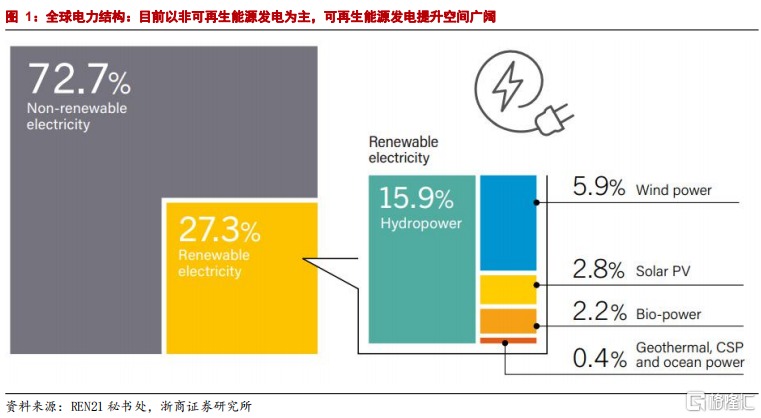

目前世界能源消費仍以化石能源為主,清潔能源佔比小。能源結構轉型是“碳中和”的必然要求。實現“碳中和”意味着以化石能源為主的能源格局走向終結,未來將迎來清潔能源時代。目前全球各主要經濟體和碳排放大國均已提出碳中和目標,其中大部分國家預計在2050年左右實現碳中和,意味着到本世紀中葉非化石能源將成為能源消費的主力,電力絕大部分甚至全部來自於清潔能源。

2. 新能源設備:聚焦“風光鋰”,受益下游需求提升

2.1 光伏設備:需求10年10倍大賽道,重視光伏設備投資機會

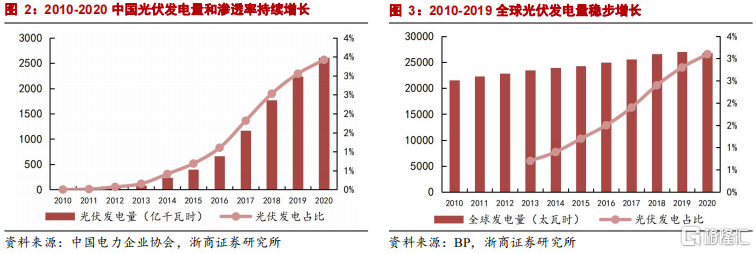

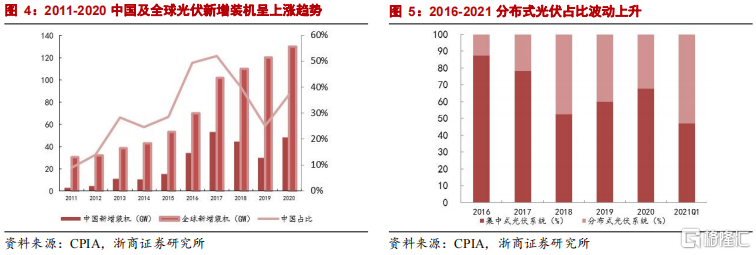

度電成本不斷下降、綜合優勢明顯,加之全球能源政策利好,光伏發電量和滲透率在過去十年間增長迅猛,新增裝機量年年攀升。從總量來看,全球光伏發電量佔發電總量的比例從2013年的1%上升到2019年的3%,新增光伏裝機2010年至2020年10年間增長超過3倍;中國光伏發電量在2010-2020年更是實現了從無到有再到世界領先的飛躍,新增光伏裝機2010年至2020年10年間增長將近20倍。

從結構來看,分佈式光伏系統“異軍突起”。長期以來光伏發電項目以集中式為主,雖然分佈式光伏佔比有提升趨勢,但集中式光伏系統一直以來佔據主導地位。2021年一季度裝機量首次超過集中式系統,疊加7月份國家能源局整縣分佈式光伏試點政策出台,未來分佈式光伏有可能迎來一輪發展熱潮。

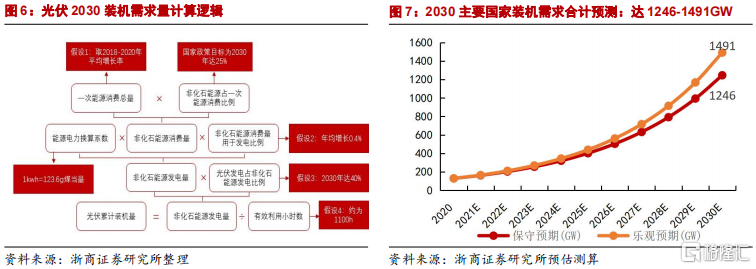

伴隨未來光伏價格和成本的持續下降,光伏裝機需求有望持續加速增長。我們測算了2030年中國和全球光伏新增裝機需求,預計2030年中國光伏新增裝機需求達416-537GW,CAGR達24%-26%;全球新增裝機需求達1246-1491GW,CAGR達25%-27%。光伏裝機需求未來十年迎來十倍增長,擁有巨大的市場空間,需重視光伏賽道帶來的巨大增長機會。

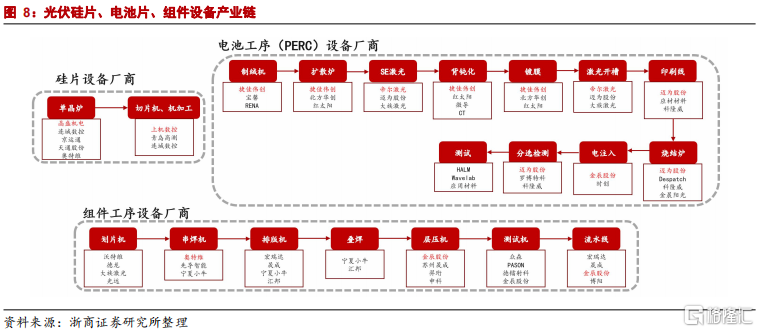

在光伏行業需求10年10倍賽道的大背景下,需求提升+技術迭代帶動下游製造企業大幅擴產,設備廠商需求爆發。光伏設備重點聚焦硅片、電池片、組件設備龍頭。

硅片設備競爭格局好,利潤豐厚;重點推薦:晶盛機電、上機數控;重點關注:天通股份、高測股份、精功科技等

電池片、組件設備HJT等新技術頻出,成長性好,市場給予較高估值。重點推薦:金辰股份、邁為股份、捷佳偉創;重點關注:奧特維、帝爾激光等。

2.2 鋰電設備:全球電動車加速放量,鋰電設備有望全面受益

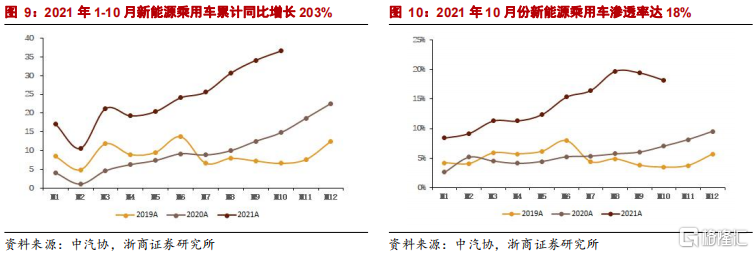

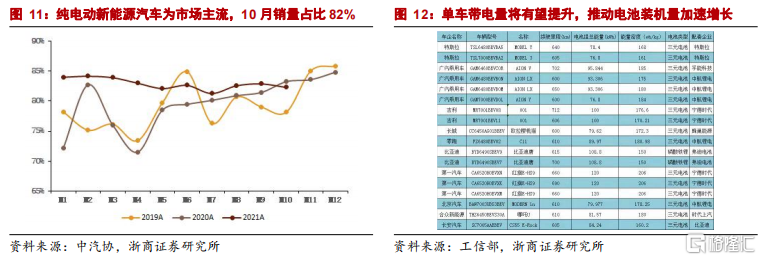

新能源汽車銷量大超預期,滲透率目標有望大幅上調。2021年1-10月,我國新能源乘用車累計銷量達到240萬輛,同比大幅增長203%。2021年10月,我國新能源汽車滲透率達到16%,新能源乘用車滲透率達到18%。

比亞迪董事長兼總裁王傳福表示:中國車企提供的電動車產品已經從性能、使用成本等方面全方位超越了傳統燃油車。預計到2022年底,我國新能源汽車滲透率將有望達到35%。

純電動車型為主流,表明消費者對新能源汽車的認可度越來越高。2018年以來,純電動車型的銷量佔比穩中有升,2020年平均約80%(下半年83%左右),2021年純電動汽車的銷量佔比更加穩定,10月佔比為82%。

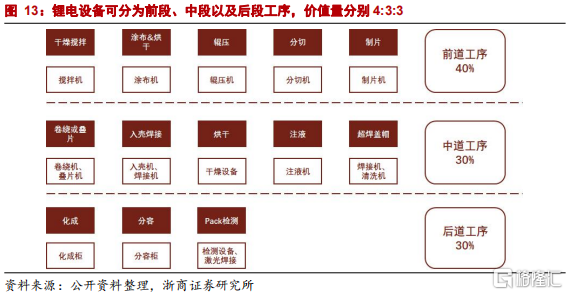

中長期新能源汽車單車帶電量有望提升,顯著緩解消費者里程焦慮。重點梳理1-7月工信部公吿車型,續航里程普遍高於600km,裝機容量100kwh上下,顯著高於當前50kwh的平均水平。

根據鋰電池製造工序的劃分,鋰電設備可分為前段、中段以及後段工序,三者的價值量佔比分別為40%、30%、30%左右。

1)前段:上游原材料的加工處理以及鋰電池的製片過程。所需的主要設備包括攪拌機、塗布機、輥壓機、分切機、製片機、模切機等,其中塗布機為核心設備,約佔鋰電設備總價值量的20%左右。

2)中段:通過卷繞&疊片、入殼焊接、注液、封口清洗等工序製作電芯。卷繞/疊片為核心設備,約佔鋰電設備總價值量的15%。

3)後段:主要包括對電芯的後處理以及電池包的Pack、物流等。其中化成、分容為核心設備,約佔鋰電設備總價值量的20%左右。

我們認為:國內鋰電產業具備全球競爭力。重點推薦三條投資主線:

1)寧德時代產業鏈。寧德時代率先於2020年啟動擴產,相關設備公司充分受益。重點推薦先導智能,根據補充公吿,先導智能有望取得寧德時代核心電芯生產設備50%的份額。此外,重點關注海目星、先惠技術、震裕科技、斯萊克、贏合科技等。

2)海外龍頭鋰電池產業鏈。未來幾年海外鋰電池增速高於國內增速,具有出海能力的鋰電設備龍頭受益。重點推薦杭可科技,公司在LG、SK等日韓系動力電池龍頭份額高達50%以上;重點推薦先導智能。

3)看好國內二三線鋰電池產業鏈。2021年全球電動車迎來銷量加速放量增長,二三線鋰電池的擴產增速甚至高於一線,相關的設備廠商訂單彈性更大。我們重點推薦利元亨、海目星、聯贏激光,看好博眾精工、中國電研、科瑞技術等。

2.3 風電設備:平價時代是風電投資的黃金時代

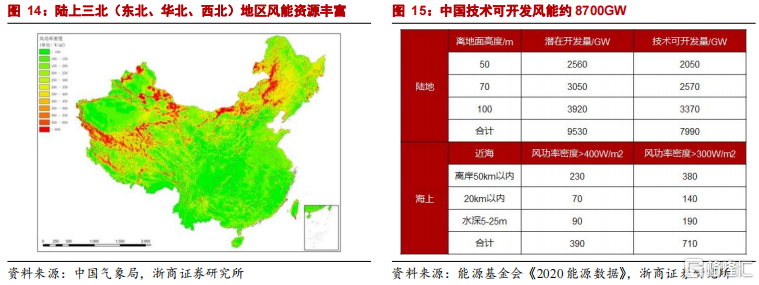

根據能源基金會《2020 能源數據》數據,中國陸上風能潛在開發量合計 9530GW, 技術可開發量 7990GW;海上風能潛在開發量(風功率密度>300w/平米)約 710GW。隨着技術進步,風電潛在可開發資源仍將繼續增加。截至 2020 年底中國累計風電裝機量約 282GW,其中陸上風電裝機量約 271GW、 海上風電裝機量約 9GW。中國陸上風電技術可髮量是目前累計裝機量的 30 倍,海上 風電技術可開發量是目前累計裝機量的 80 倍。

全球陸風資源超100萬GW,海風目前僅開發0.05%。根據前國家電網董事長劉振亞《全球能源互聯網》一書的數據,全球陸地風能資源超過1萬億千瓦(1000TW,約合100萬GW);根據世界銀行2020年數據,全球海上風電技術可開發潛力約71TW(約合7.1萬GW)。

截止2020年年底全球累計風電裝機量約743GW,其中陸上風電710.5GW,海上風電裝機量約32.5GW。海上風電目前累計裝機量僅為技術可開發量0.05%

根據世界銀行2020數據,海上風電中29%屬於可用固定基礎海上風電,另外71%屬於較深水域,可適用漂浮式風電技術。未來僅需全球海上風電資源的10%所發電力即可滿足全世界所有的電力需求。

2022年建議超配海上風電產業鏈。海風有望複製2021年陸上風電招標價格大幅下降和招標量快速增加的過程,估值仍有提升空間。而2022年陸上風電進入業績兑現期,今年底與明年初主機廠與零部件的價格談判是最大變數。

投資建議:

1)主機廠(大兆瓦、海上風電機組研發實力;海外出口業務潛力),推薦運達股份、建議關注明陽智能、三一重能;

2)零部件(技術壁壘高、產業鏈話語權強、國際化程度高、單位實物用量增加),建議關注新強聯、推薦日月股份、關注中國高速傳動、禾望電氣、天順風能、大金重工、恆潤股份、中環海陸、東方電纜、中天科技、容知日新、中際聯合。

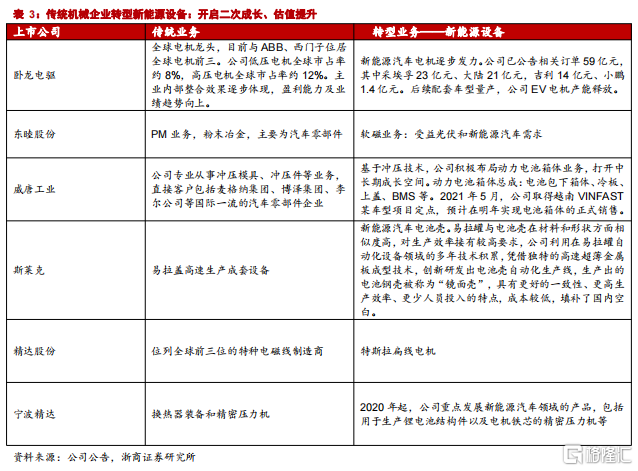

3. “老樹發新芽”,傳統轉型新能源設備:開啟二次成長曲線,估值提升

3.1 新能源設備估值水平高於傳統企業

傳統機械企業加快向新能源設備轉型,為新能源產業做配套,從而開啟二次成長曲線,帶來估值提升。

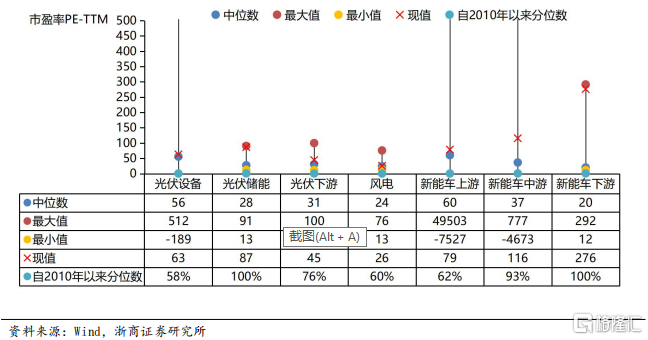

能源結構轉型為新能源產業鏈發展帶來巨大空間,以新能源車、光伏、風能、儲能為代表的新能源主要賽道自2020年以來實現了估值和盈利的雙擊。

隨着新能源主要賽道的景氣大幅上升,相關板塊自2020年迎來實現了戴維斯雙擊行情。根據我們對新能源各賽道主要上市公司的估值測算,新能源下游、新能源中游和光伏儲能的估值最高,靜態市盈率分別為276、116和87倍,2010年以來的分位數分別為100%、100%和93%

3.2 傳統機械企業轉型新能源設備:開啟二次成長、估值提升

自下而上精選個股:推薦東睦股份、威唐工業,看好卧龍電驅、精達股份、斯萊克、寧波精達等。

卧龍電驅:全球電機龍頭,新能源汽車電機逐步發力。

東睦股份:傳統PM業務,向軟磁等新業務延伸,受益光伏和新能源汽車需求。

威唐工業:汽車衝壓專家,動力電池箱體打開成長空間。

斯萊克:易拉蓋設備龍頭,動力電池結構件後起之秀。

4. 產品電動化——助力工程機械龍頭,邁向全球龍頭

工程機械電動化梯次推進:有輪子和固定運營場景的車輛、小型工程機械更容易推進電動化。從技術路徑來看,工程機械電動化首先是用電驅動代替常規的柴油發動機驅動;其次是液壓執行裝置被電動執行裝置取代。

混凝土攪拌車、渣土車、挖掘機和裝載機是未來最易實現電動化產品。預計2023年主要工程機械廠商均會推出其主力電動化產品;2025年將迎來電動化產品銷售首個高峯期。我們預計到2025年,混凝土攪拌車、渣土車、挖掘機和裝載機四類工程用車電動化產品銷量合計12萬台,滲透率25%。

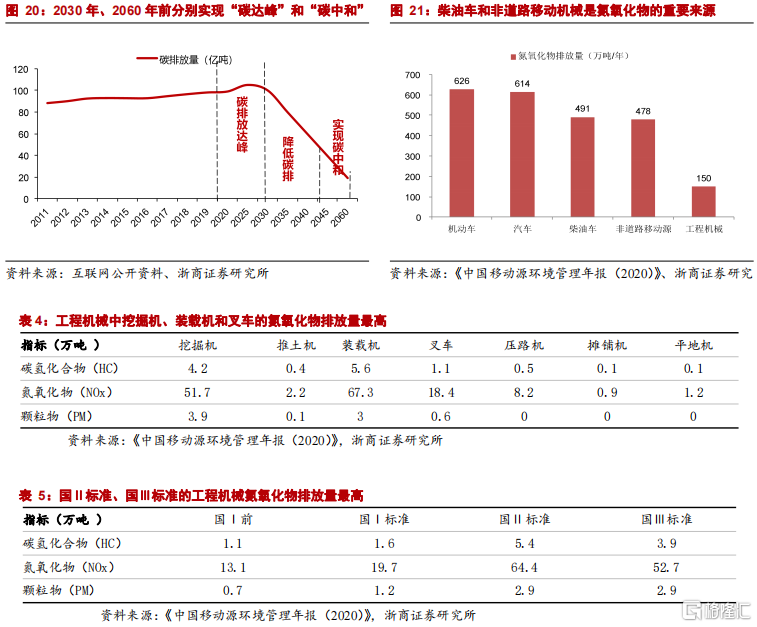

工程機械電動化:環保性、經濟性凸現;形成新增長點,提升全球市佔率。柴油車和非道路移動機械是大中城市氮氧化物污染的重要來源。在“雙碳”目標的背景下,中央和各地方政府出台政策鼓勵、支持和引導發展新能源非道路異動機械。鄭州市要求自2021年8月起,新增混凝土運輸車全部為純電動車。

電動攪拌車的經濟性逐漸凸顯。電動攪拌車購置價差回收期接近3年,單台全壽命週期可額外增加29萬元收益。電動化將加速更換需求,帶來新的增長點。

藉助產業鏈優勢,行業及公司有望在新能源時代實現從追隨到超越的跨越。中國在新能源產業鏈優勢明顯,而且中國工程機械龍頭三一重工在新能源領域佈局早、投入大、同步甚至領先全球同行,公司有望在新能源時代,彎道超車,實現從追趕到超越的跨越,從而真正實現中國龍頭向世界龍頭的轉變。三一重工2021年電動攪拌車、渣土車、牽引車和裝載機均已實現小批量銷售。預計到2025年三一電動車輛(含攪拌車、渣土車)銷售2.5萬輛,電動工程機械(含挖掘機和裝載機)銷售1.2萬台,電動化產品市佔率約為31%。

4.1 工程機械:“雙碳”下,環保和經濟性驅動工程機械電動化

工程機械:電動化梯次推進,預計2025年主要產品電動化滲透率達25%。全球電動化趨勢明顯。中國新能源汽車單月滲透率已近20%,預計到2025年中國和歐洲新能源汽車滲透率將超過40%。在工程機械領域,叉車、高空作業平台電動化已先行一步,部分龍頭電動化比例已近50%、40%。混凝土攪拌車、渣土車、挖掘機等重要工程機械品種,正在逐步邁向電動化。

柴油車和非道路移動機械是大中城市氮氧化物污染的重要來源。根據生態環境部發布《中國移動源環境管理年報(2020)》數據顯示,汽車是污染物排放總量的主要貢獻者,排放的一氧化碳、碳氫化合物、氮氧化物和顆粒物等四項主要污染物均超過90%。其中柴油車氮氧化物排放量超過汽車排放總量的80%,顆粒物排放量超過90%;非道路移動源排放二氧化硫15.9萬噸,碳氫化合物43.5萬噸,氮氧化物 493.3萬噸,顆粒物24.0萬噸;氮氧化物排放量接近於機動車。

《中國移動源環境管理年報(2020)》數據顯示,農業機械和工程機械在非道路移動源排放佔比約為60%~70%,並且明確要求“十四五”時期單位國內生產總值能耗和二氧化碳排放分別降低13.5%和18%。

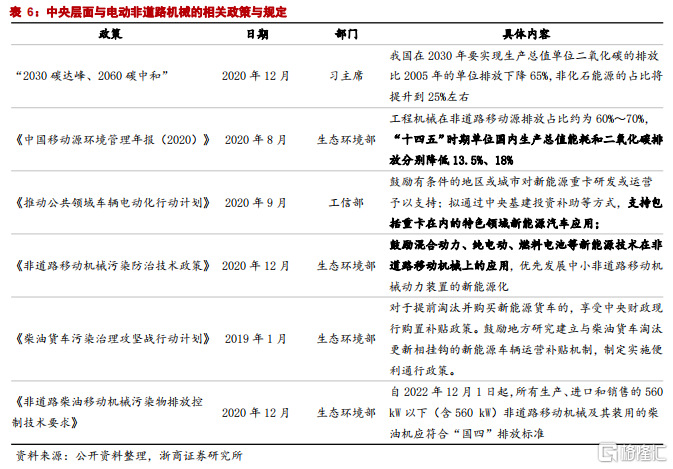

為了響應“3060”碳達峯和碳中和的目標,中央政府層面從減排目標、防治技術和支持政策等方面為發展電動化的工程機械指明方向;各地方政府則從限制/禁止高排放的非道路工程機械入手,要求嚴格管理和控制高排放非道路車輛的使用,引導、鼓勵、支持淘汰高排放機動車和非道路移動機械。為應對非道路機械排放標準的持續升級,研發新能源非道路機械已經在勢在必行。

為了響應“3060”碳達峯和碳中和的目標,中央政府層面從減排目標、防治技術和支持政策等方面為發展電動化的工程機械指明方向;各地方政府則從限制/禁止高排放的非道路工程機械入手,要求嚴格管理和控制高排放非道路車輛的使用,引導、鼓勵、支持淘汰高排放機動車和非道路移動機械。為應對非道路機械排放標準的持續升級,研發新能源非道路機械已經在勢在必行。

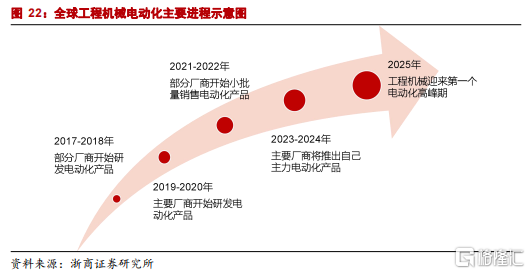

4.2 受益鋰電池技術進步,預計2023年後工程機械電動化將有重大突破

預計2023年主要工程機械廠商均會推出其主力電動化產品,工程機械電動化將取得重大突破。2017-2018年工程機械行業開始有部分廠家做電動化的產品;2019-2020年主要工程機械企業都開始投入到對電動化產品的研發;目前市場份額佔比前80%的挖掘機廠家都在做電動化,產品集中上市時間在2023年,預計2023年工程機械電動化會有較大的突破。

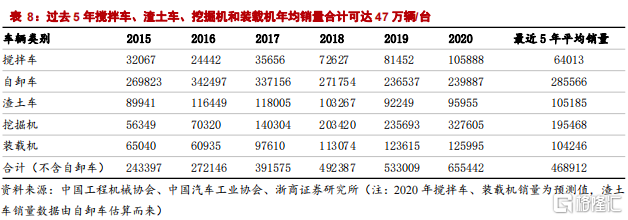

攪拌車、渣土車和挖掘機、裝載機預計將是最快規模化實現電動化的工程機械產品。其中攪拌車、渣土車主要在城市短途運輸,面臨的環保壓力大,並且行駛方便,充電便捷;小微挖、裝載機應用場景固定,產品結構相對簡便,也更容易實現電動化。根據我們的統計,最近5年攪拌車年平均銷量約為6.5萬輛,渣土車年平均銷量約為10.5萬輛(自卸車主要包含三類:煤礦自卸車、公路自卸車和城市渣土車,渣土車銷量按照自卸車的30-40%估算);挖掘機年平均銷量約為20萬輛(其中小微挖、中挖和大挖的銷量佔比約為6:2.6:1.4),裝載機年平均銷量約為10萬輛,合計年平均銷量約為47萬輛/台。

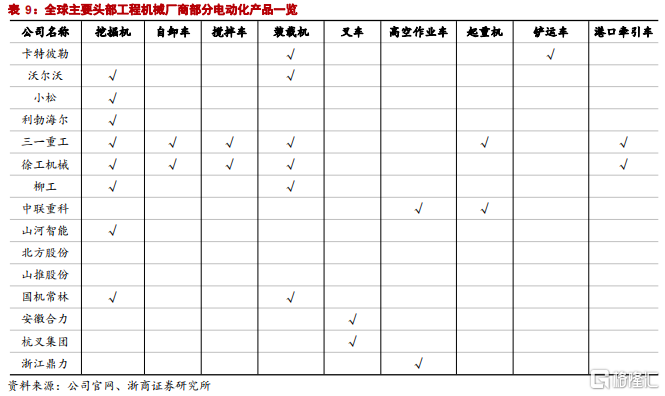

全球範圍內的頭部工程機械企業已深入佈局電動化設備,技術自研的同時也在和“三電”企業進行深度合作開發,不斷推出多類型電動化工程機械產品。全球工程機械龍頭如卡特彼勒、沃爾沃建築設備、三一重工、徐工機械等已推出數款電動化工程機械產品,覆蓋挖機、裝載機、自卸車、攪拌車等主要工程機械領域。

5. 減碳裝備迎更換需求:高效節能電機、壓縮機、鍋爐等處於價值窪地

高效節能電機、壓縮機、鍋爐等節能減碳裝備受益。重點推薦卧龍電驅、杭氧股份,看好杭鍋股份、陝鼓動力等。

5.1 高效節能電機:電機能耗佔總能耗超50%,需加快應用

雙碳背景下,電氣化為碳中和重要方向。電機能耗佔工業總能耗的70-75%,佔全社會總能耗的50%以上。工業領域將推動高效節能電機替代傳統電機。

2021年11月,工信部、市場監管總局印發《電機能效提升計劃(2021-2023年)》提出,引導企業實施電機等重點用能設備更新升級,優先選用高效節能電機,加快淘汰不符合現行國家能效標準要求的落後低效電機。

加大高效節能電機應用力度。細分負載特性及不同工況,針對風機、水泵、壓縮機、機牀等通用設備,鼓勵採用2級能效及以上的電動機。針對變負荷運行工況,推廣2級能效及以上的變頻調速永磁電機。針對使用變速箱、耦合器的傳動系統,鼓勵採用低速直驅和高速直驅式永磁電機。大力發展永磁外轉子電動滾筒、一體式螺桿壓縮機等電動機與負載設備結構一體化設計技術和產品。

卧龍電驅為全球電機龍頭,目前與ABB、西門子位居全球電機前三。公司低壓電機全球市佔率約8%,高壓電機全球市佔率約12%。主業內部整合效果逐步體現,盈利能力及業績趨勢向上。公司新能源汽車電機逐步發力。公司已公吿相關訂單59億元,其中採埃孚23億元、大陸21億元,吉利14億元、小鵬1.4億元。後續配套車型量產,公司EV電機產能釋放。

5.2 高效壓縮機、空分設備、節能鍋爐等:減碳裝備迎更換需求

高效壓縮機、空分設備、節能鍋爐等都受益於節能減排需求,這些更換為具有更好節能效果的設備,具有很好的減碳效應。

重點看好杭氧股份、陝鼓動力、杭鍋股份等。

6. 風險提示

1、 新能源政策落地不及預期;

2、 傳統設備轉型新能源設備進度低於預期。

More Content