本文來自:中金點睛,作者:中金團隊

我們從三個方面解讀新能源車能源補給領域:1)新能源車電能補給的架構與未來發展模式,2)新能源車公共領域充電的需求構成與市場空間,3)如何看待新能源車公共領域充電設備需求及其市場空間。

摘要

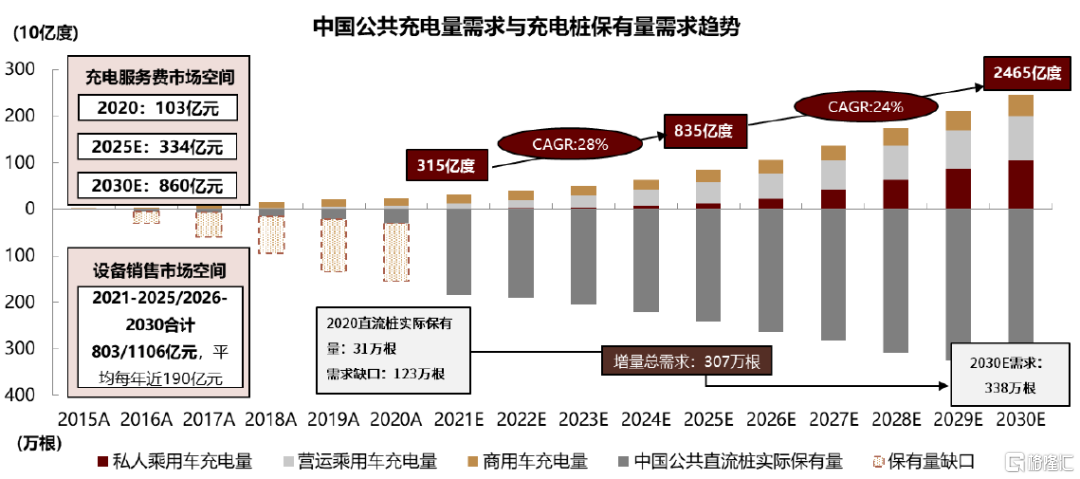

公共充電需求空間廣闊,我們預計2025/2030E公共充電需求量可達835/2465億度,帶來334/860億元服務費市場空間。公共類充電網絡當前90%以上需求來源爲營運類車輛和商用車,私人乘用車當前佔公共充電需求的3-5%,一般而言私人充電可滿足補電需求;但隨着中長期私人乘用車保有量提升及私人充電物理條件限制帶來公共充電需求溢出,我們預計私人充電佔比將逐步提升。同時我們認爲對於私人消費者,公共充電的完善是對裏程焦慮的改善至關重要,可推動私人電動車的接受度,拉動整體新能源車增長。

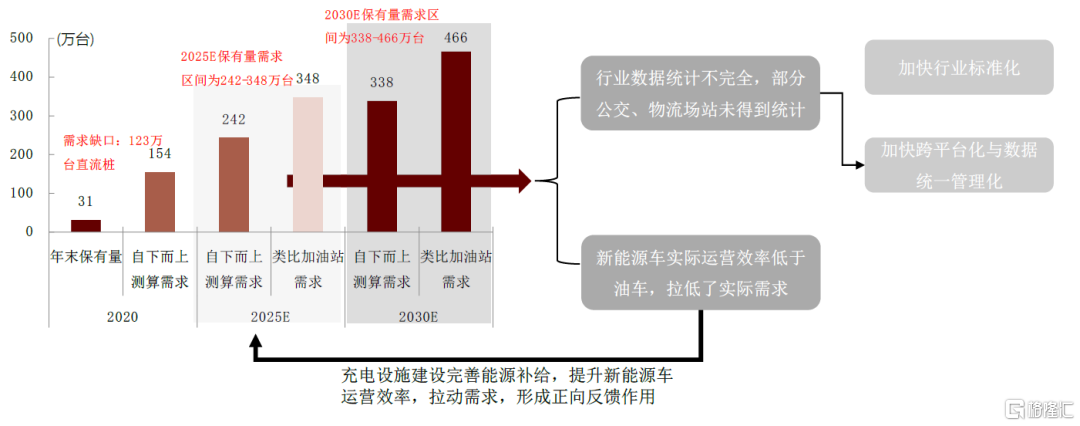

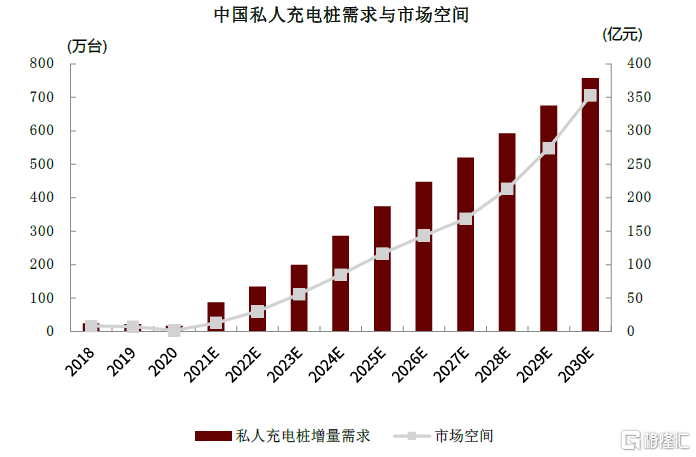

充電設備需求缺口較大,充電設備年市場空間綜合可達305億元。我們認爲公共充電設備需求可從兩個角度切入:1)基於公共充電需求量倒推。2)從用戶充電便利性出發,類比於加油站來推算所需要的充電樁密度。基於兩個角度,我們可分別測算得2025/2030E公共領域充電設備242-348/338-466萬根,2021-2025E/2026-2030E累計市場空間分別約803億元和1106億元,當前保有量有較大的缺口。私人充電樁將伴隨私人乘用車保有量的提升而增長。我們按私人充電樁按2025/2030年60%/70%配裝率測算,至2025/2030年私人充電樁保有量將達到1105/3374萬根,對應2021-2025E/2026-2030E累計市場空間304/838億元。整體看,2021-2030年公共+私人充電設備年均市場空間達到305億元。

國網領銜新基建下充電樁建設浪潮,運營模式發展有望迎來多樣化。我們認爲運營商將更多基於盈利性進行擴張,而政府及國網將承擔更多基建性擴張。重資產運營壓力下,我們認爲運營商將通過共建/加盟/私樁共享等吸納社會資本的多維擴張模式以平衡短期需求波動與規模擴張目標。此外,我們認爲基於規模下的非電業務也有望得到探索與發展。

正文

概要:解構新能源車電能補給的架構、需求空間與設備空間

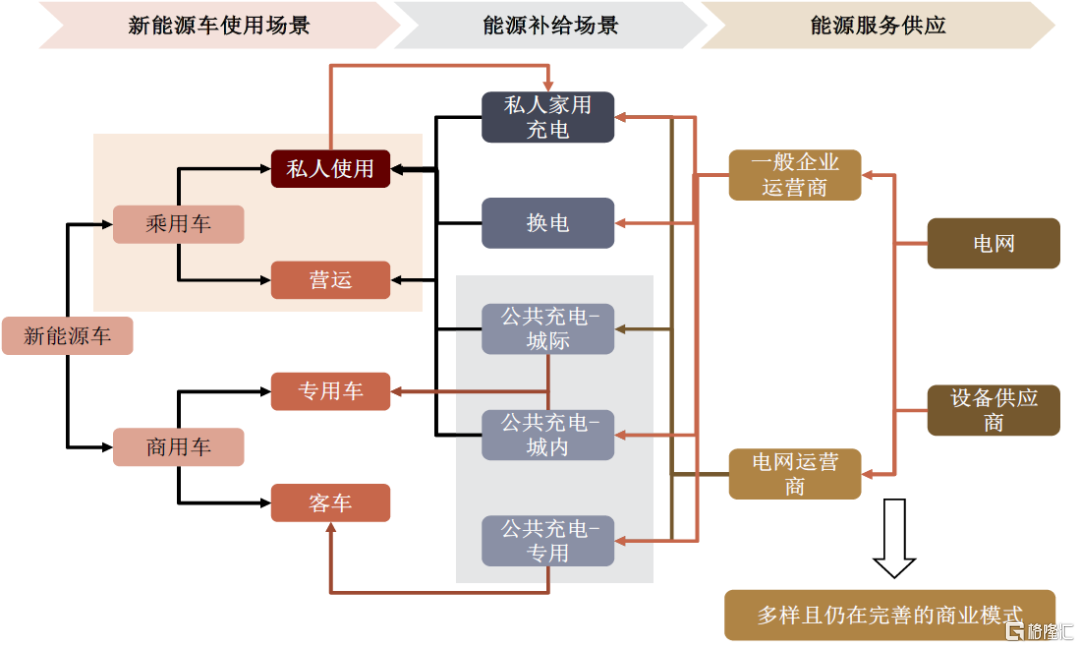

電能補給是新能源車使用的重要一環,構建完善的能源補給模式可促進新能源車更好的發展。充電是目前規模較大,技術較爲成熟的電能補給方式,充電網絡建設仍在快速發展中。

► 充電網絡包含電網(電能供給)、土地所有者(土地提供)、運營商(服務提供與資產管理)、設備供應商及社會資本。

► 充電網絡可劃分爲私人充電領域與公共類充電領域。其中私人充電主要以小區、工作地的車位充電爲主,可通過共享方式接入公共領域。公共類充電分爲1)專用運營類充電,2)公共類城市充電,3)公共類城際充電,其中1)與2)是運營商涉足較多的領域,3)則更偏向於基礎設施建設,當前主要由國網直接承擔建設與運營。

圖表:新能源車能源補給是保障新能源車產業持續發展並完善的重要環節

資料來源:EVCIPA,中金公司研究部

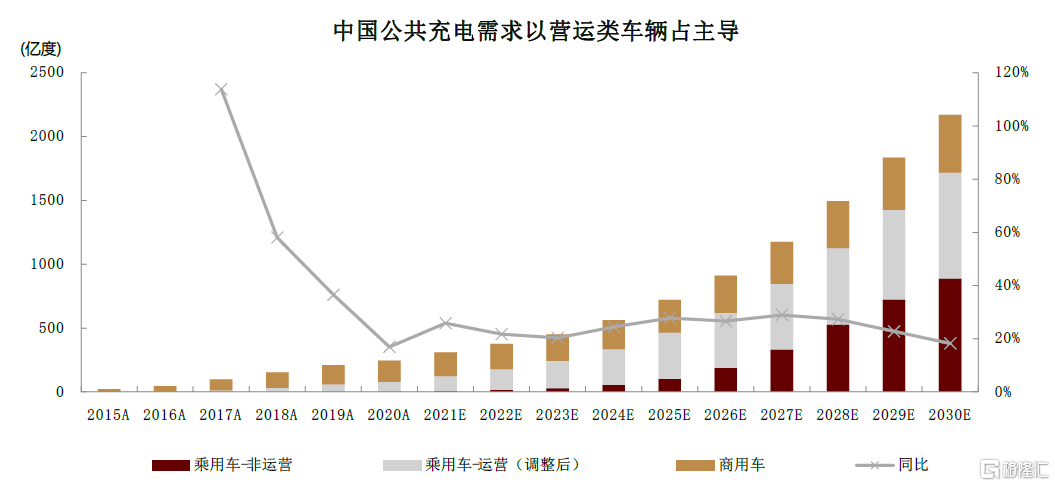

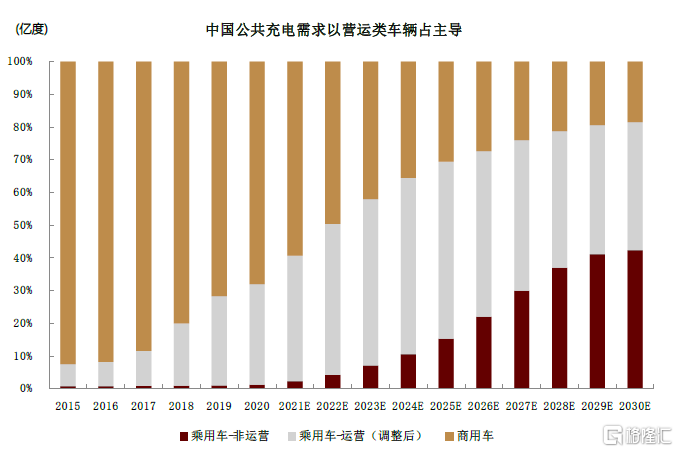

當前公共充電領域需求的主要貢獻者是公共領域新能源車,私人乘用車對充電量貢獻有限,但充電網絡的完善對消除用戶裏程焦慮,推動新能源車進一步滲透至關重要。

► 公共類充電網絡實際的需求來源爲營運類車輛,當前階段出租網約車貢獻了市場的重要增量。

► 我們預計私人乘用車當前佔公共充電需求的3-5%,由於平均日運行裏程不到60km,一般而言私人充電可滿足補電需求。但對於私人消費者,公共充電的完善是對裏程焦慮的改善至關重要,公共充電的可觸及性、充電效率均可推動私人電動車的接受度,拉動整體新能源車增長。

► 由此,公共充電具備針對公共領域新能源車的盈利性與針對私人消費者的基建屬性。

圖表:中國公共充電需求以運營類車輛佔主導

資料來源:中汽協,EVCIPA,中金公司研究部

公共充電領域市場空間廣闊,包括充電服務費市場和充電設備銷售市場兩部分。

服務費市場:服務費是當前運營商的主要利潤來源,我們基於:1)汽車保有量預測以及車型份額假設;2)各車型電耗需求假設;3)充電服務費假設;我們算得2025年服務費市場空間可達334億元,2021E-2025E CAGR達26%;至2030年將達到860億元,2026E-2030E CAGR約爲21%。

► 公共充電需求持續提升,營運類新能源車貢獻主要需求。由於當前非運營類乘用車(私家車)保有量尚小且私家車主要採用私人樁充電,公共領域充電量主要由運營類乘用車及商用車貢獻,我們預期2025E新能源車公共充電需求量可達835億度,其中運營類乘用車與商用車需求佔比達85%,2021-2025年前我們認爲以出租網約爲主的營運類乘用車是充電需求增長最快的環節;

我們預計2025後隨着私家車保有量達到較大規模及受私人充電樁建設的限制(無車位/小區電力容量不夠等)以及城際間出行頻次增加,將帶動公共領域私家車充電需求上升,預計2030年私家車充電需求佔比將提高至42%。

► 對充電效率的要求使得直流大功率充電是公共充電網絡中實際的有效運營部分。我們認爲公共充電需求增長與精細化運營推動利潤率提升,有望帶動運營商逐步邁向盈利。

圖表:中國公共充電市場空間預測

資料來源:EVCIPA,GGII,節能網,中金公司研究部

充電設備市場:公共充電領域注重充電效率,我們認爲將以快充直流樁建設爲主;我們從兩個視角來看待公共直流充電樁的需求:

► 基於公共充電的需求量以及公共充電設施的服務能力(核心指標爲充電功率,充電功率越高,服務車輛數越多)倒推,確定需求下限。根據此方法推算,公共充電樁至2025年和2030年保有量需分別達到242萬根和338萬根(考慮替換),對應2021-2025E、2026E-2030E累計增量223萬根、278萬根,累計市場空間分別803億元、1106億元,2021-2030平均年設備市場空間約191億元。

► 從用戶充電便利性出發,類比於加油站來推算所需要的充電樁密度。(確定需求上限)。根據此方法推算,充電樁密度與加油槍相當,公共充電樁至2025年保有量需達到約348萬根,2030年達466萬根。

圖表:我們預期中國至2030年公共充電樁的需求上下限爲338-466萬根,充電網絡的完善可促進新能源車增長

資料來源:EVCIPA,GGII,節能網,中金公司研究部

私人充電樁主要伴隨私人新能源車保有量增長與隨車配樁率的提升而增長。私人充電樁以7KW交流樁爲主;截止2020年底,非運營乘用車保有量約193萬輛,私人樁保有量約87萬根,實際配樁率45%,主要受限於車位、小區物業不配合等因素;但我們認爲隨着私人車保有量增加以及小區基建的完善,私人充電樁配樁率有望逐步提升,我們按2025/2030年配裝率60%/70%計算,至2025/2030年私人充電樁保有量將達到1105/3374萬根(考慮替換),對應2021-2025年、2026-2030年累計新增需求1082萬根、2993萬根,累計市場空間304億元、838億元;2021-2030年均私人樁市場空間約114億元。

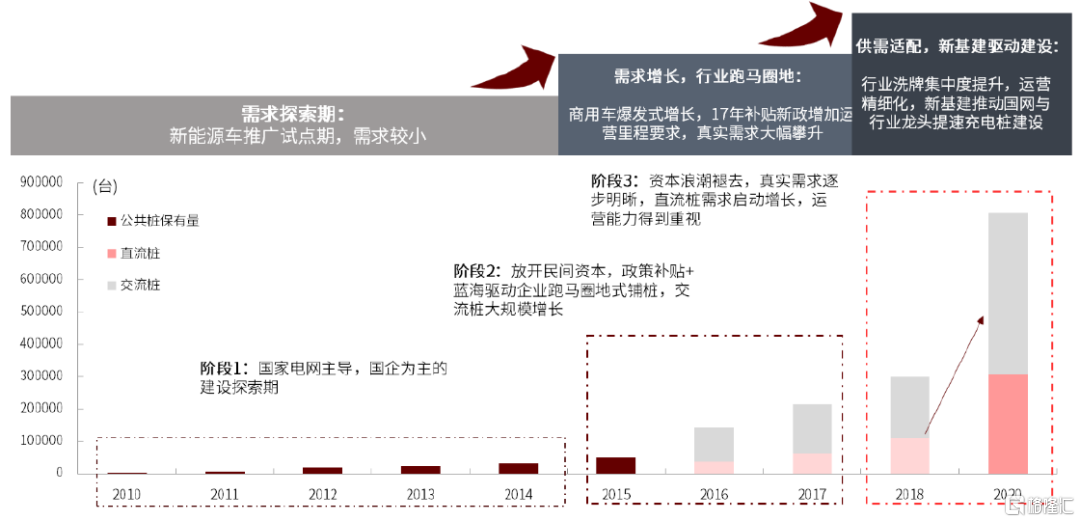

充電設備行業伴隨下遊的擴張存在一定週期性,需求提升,行業邁向良性發展與新基建推動下,我們認爲充電設備在2021-2023E迎來一輪需求景氣期。

► 充電網絡的建設經歷三個主要的時期:1)2015年前,由國網與國網領域企業的建設探索期,2)2015年開始放開社會資本進入,補貼下驅動行業在2015-2017年快速擴張,3)2018年後行業集中度提升,國網、民營龍頭及地方優質小運營商共同帶動的高質量發展期。

► 充電樁當前已被納入“新基建”領域,建設有望得到全面提速。我們認爲,“新基建”對充電樁的建設驅動主要在以下幾方面:1)驅動公共樁建設提質且區域均衡發展。2)推動優質場站建設,完善配套設施申報流程辦理。3)推動小區、商場等停車位充電樁建設。4)促進對運營商的建設與充電運營流程支持。

► 響應新基建,國網有望再次領導充電樁建設提速,2020年已重啓大規模招標。國網在充電樁領域持續完善運營模式,當前已放開省級合資公司與企業合資公司,並下放招標權,攜手房地產運營商佈局小區充電,並引入私樁共享。新基建下,我們認爲國網將再次引領充電行業建設。國網的領導地位可以更好的打破行業間壁壘,統籌電力、房地產及物業、行業充電運營商及設備供應商,以促進1)盈利性公共充電網絡規模的建設提速,2)基礎設施性質的小區停車位配樁及城際交流充電網絡的建設提速。

圖表:我們認爲在新基建驅動下,公共領域充電樁建設將提速

資料來源:EVCIPA,GGII,節能網,中金公司研究部

政策發力加快建設推進,公共充電需求空間廣闊

2.1 公共充電需求:運營短期佔主導,私家車需求隨保有量增長有望逐步提升

公共類充電網絡最主要的需求來源爲營運類車輛。當個人使用者可以在住宅停車位或企業停車位中進行充電時,一般可以滿足消費者日常的出行,僅當個人需要進行城際或中長途出行時,纔會顯著提升對公共類補電的需求。而營運類車型每日運營裏程較長(如乘用車一般在300公裏以上),私家充電無法快速做電能補給,因此公共類直流充電是主要的能源補給來源。根據我們測算,2020-2025E營運類乘用車與商用車平均可以佔到公共充電需求的90%以上。

► 出租網約充電需求迅速增長,構成公共充電需求的重要增量。從2018年開始,營運類乘用車快速上量,同時我們認爲,有相當部分私人上牌型乘用車實際作爲營運使用(滴滴等網約車平臺允許私人車牌通過合規方式註冊爲專職或兼職司機,而多地近年則直接明確僅新能源車可註冊爲網約車,進一步帶動區域性網約車全面電動化,其中深圳已在2020年底將非純電動網約車運輸證註銷,深圳本地網約車今年開始已全面實現電動化)。因此,我們認爲2020年與2021年中,廣義營運類乘用車(考慮私人牌照開網約情景)佔比高於營運類上牌的佔比。我們測算,2020/2021年中,營運類乘用車帶來的年增量充電需求分別達18/45億度,佔公共充電增量比重分別爲50%/65%,是公共充電增量的主要貢獻者。

圖表:營運類乘用車需求在2018年後快速增加

資料來源:中汽協,EVCIPA,節能網,中金公司研究部

私人用車並非公共充電的主要貢獻者,但公共充電網絡對於私人消費者裏程焦慮性的緩解至關重要。我們認爲私人充電當前可滿足私人用車日常城市內出行的要求,對公共充電的實際依賴度較低。但是,對於私人消費者,公共充電的完善是對裏程焦慮的改善至關重要,公共充電的可觸及性、充電效率均可推動私人電動車的接受度,拉動整體新能源車增長。根據我們測算,私人乘用車當前佔公共充電量需求的比例約3-5%。但我們認爲隨着新能源車保有量增加,私人充電需求可能會受小區電容量、車位等限制而向公共充電溢出,我們預計2027E-2030E可提升至30-42%。同時,目前私人充電樁閒置率較高,電容量和車位緊張的小區未來可探索小區公樁、私樁共享等模式。

2.2 充電樁設備需求:需求存在缺口,新基建推動建設提速

公共領域:從需求與充電便捷性兩個維度看問題

公共充電重在效率,直流充電是公共充電的重點發展方面。我們認爲,公共充電的幾個核心需求爲:1)較短的充電時間,2)較便捷的區位,3)較好的用戶服務體驗,4)公允的價格。

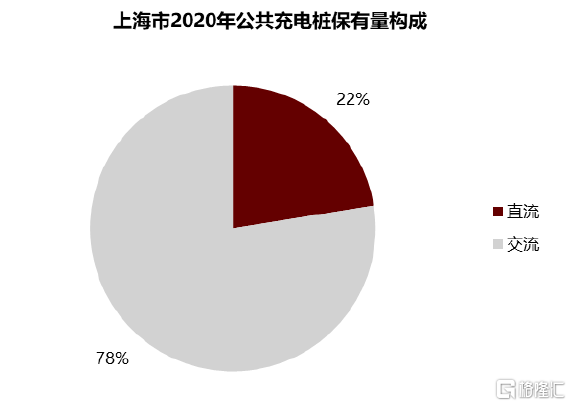

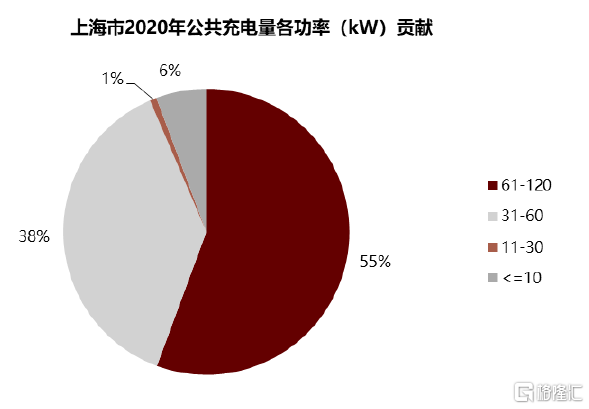

► 據上海2020年數據,佔公共類充電樁數目僅22%的直流樁貢獻了94%的充電量。

► 爲提供充電效率,2016-2019年新增直流樁的平均功率由69kW提升至116kW。

► 充電接口標準升級有望在2021年內落地,未來第三代半導體技術的應用也會促進350kw超級充電技術的進一步發展。

圖表:上海市2020年公共充電樁保有量構成

資料來源:上海充換電設施公共服務市級平臺,中金公司研究部

圖表:上海94%公共充電量由直流樁貢獻(2020年)

資料來源:上海充換電設施公共服務市級平臺,中金公司研究部;備註:功率≤10kW爲交流樁,其餘爲直流樁

公共充電樁銷售主要面向充電運營商或者B端用戶(如公交公司、商場等)。我們認爲,公共領域充電設備的需求可以從兩個重要的維度進行測算:

► 基於可盈利情況及充電服務能力由總需求量倒推,可獲得可對保守的公共充電設備需求。

► 從消費者滿意度出發,類比於加油站,可測算得當消費者可獲得與傳統油車相似的能源補充便捷度時,合理的公共充電佈局的密度與設備需求量。

從結果來看,我們認爲公共類直流快充樁的保有量與需求間存在缺口,建設需要由政府與民營運營商共同推進:

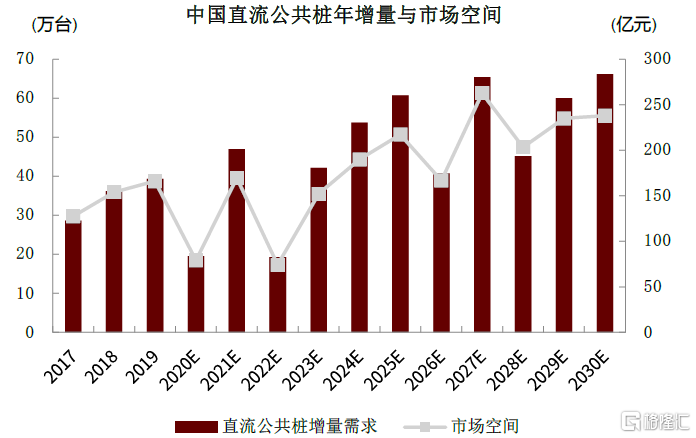

► 從充電量需求結合實際可盈利情況的充電使用率及充電樁服務能力變化(充電功率)測算,我們認爲2025E/ 2030E的直流充電樁保有量可分別達242/338萬根。

► 從充電便捷性類比加油站服務密度來測算,我們認爲2025E/2030E直流充電樁的需求可分別達348/466萬根,建設需要由政府與民營運營商共同推進。實現充電類似於加油的便捷性下,會存在相當部分充電樁在一定時間內盈利能力相關較弱,可將這部分視爲純基建型投資。由此,我們認爲充電樁建設不僅需要民營運營商從盈利角度優化服務與建設優質高回報的場站,還需要以政府主導的基建性以提升公共樁佈局密度,降低充電半徑的基建性投資。

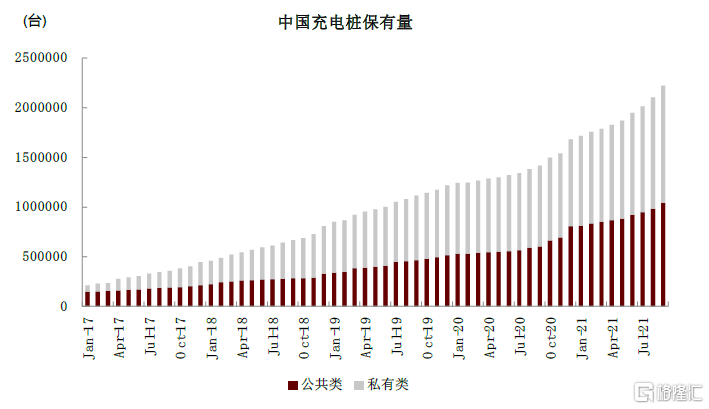

► 綜上,我們認爲2025年和2030年公共類直流快充樁的需求可達242-348萬根、338-466萬根。到2021年9月我國公共類充電樁保有量已達104.4萬根,其中交流樁61.6萬根,直流樁42.8萬根,公共直流樁仍存在較大缺口。

圖表:中國充電樁保有量(更新至2021年9月)

資料來源:EVCIPA,中金公司研究部

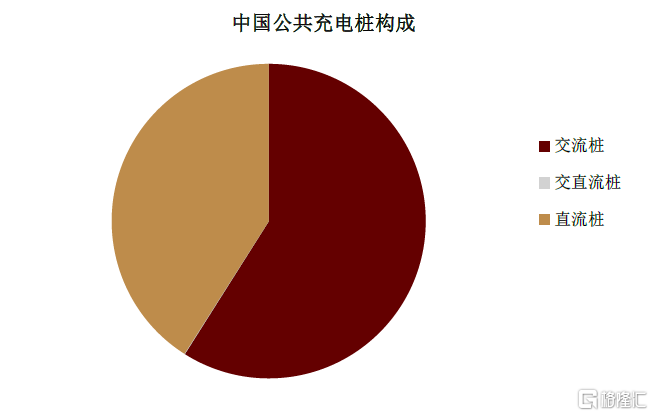

圖表:中國充電樁保有量構成(更新至2021年9月)

資料來源:EVCIPA,中金公司研究部

私人領域:伴隨新能源車增長設備需求空間持續擴大

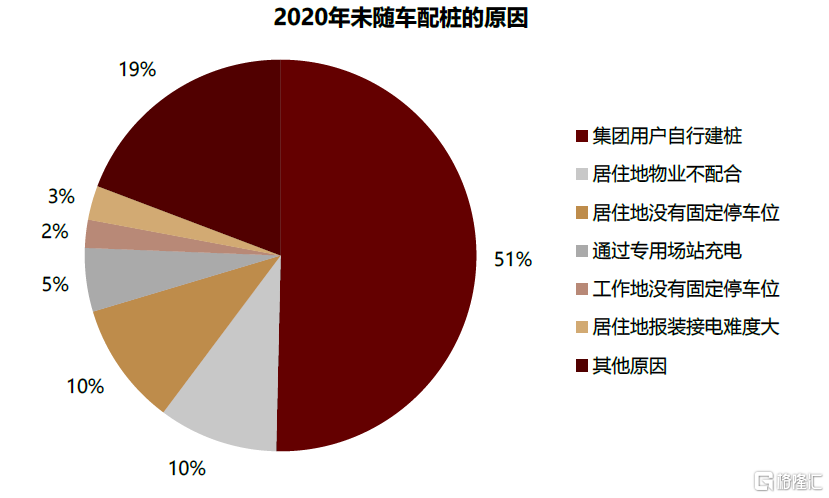

私人樁面向私家車主,多爲在購置新能源車時隨車配樁,以7kW交流樁爲主。截止2020年底,非運營乘用車保有量約193萬輛,私人樁保有量約87萬根,實際配樁率約45%。

► 根據中國充電聯盟統計,除51%爲集團用戶自行建樁之外,居住與工作地建樁困難是主要的私人樁配給率較低的原因。

我們認爲,私人充電樁從設備角度,需求空間廣闊,除乘用車本身配樁外,小區停車位的配樁比也有望持續提升,帶來私人充電樁總需求將高於乘用車保有量的可能性。

► 由此,我們同樣認爲,私人充電樁的建設需要房地產、物業、電網的協同,結合私人購車配樁意識的提升,來共同推進。

圖表:私人樁未配樁原因分析

資料來源:EVCIPA,中金公司研究部

設備需求:新基建有望帶來新一輪建設高景氣期

我們認爲,2021E-2023E將迎來新一輪公共直流樁建設高峯期,私人樁需求則伴隨新能源車保有量的提升而持續增長。

► 根據充電需求保守測算,2021-2025E、2026E-2030E公共直流充電樁設備累計總市場空間約爲803億元和1106億元。隨着新基建的引領與各運營商的再次發力,我們預期2021年-2023年將在需求缺口補齊與自然需求增長的雙重推動下,迎來公共類直流快充樁的新一輪建設景氣期。

► 我們按2025年和2030年私人充電樁配樁率分別達60%、70%計算,至2025/2030年私人充電樁保有量將達到1105/3374萬根,對應2021-2025年、2026-2030年累計新增需求1082萬根、2993萬根,累計市場空間304億元、838億元。

圖表:我們預期2021E-2023E將是一輪公共樁建設的高峯期

資料來源:EVCIPA,GGII,節能網,中金公司研究部

圖表:我們認爲私人樁將伴隨乘用車保有量的提升與隨車配樁率的上升而快速增長

資料來源:EVCIPA,GGII,節能網,中金公司研究部

新基建有望推動充電樁建設提速,區域性政策配套有望進一步完善。

► 充電樁當前已被納入“新基建”領域,建設有望得到全面提速。我們認爲,“新基建”對充電樁的建設驅動主要在以下幾方面:1)驅動公共樁建設提質且區域均衡發展;2)推動優質場站建設,完善配套設施申報流辦理;3)推動小區、商場等停車位充電樁建設;4)促進對運營商的建設與充電運營流程支持。

► 我們預期充電建設與運營的區域性激勵政策會進一步趨於完善。平均來看,當前區域性對於充電樁建設的補貼(不考慮上限情況下)直流樁在290-400元/kW,交流樁在130-200元/kW,約涵蓋30-50%的售價,運營層面的補貼在0.1-0.2元/kWh,約提升30-50%的充電服務費收益。

圖表:中國各區域主要充電鼓勵政策彙總

資料來源:政府官網,中金公司研究部

2.3 充電運營商:集中度高,運營商龍頭與國網引導建設浪潮

運營商:重資產高集中度,多模式吸納社會資本推動建設

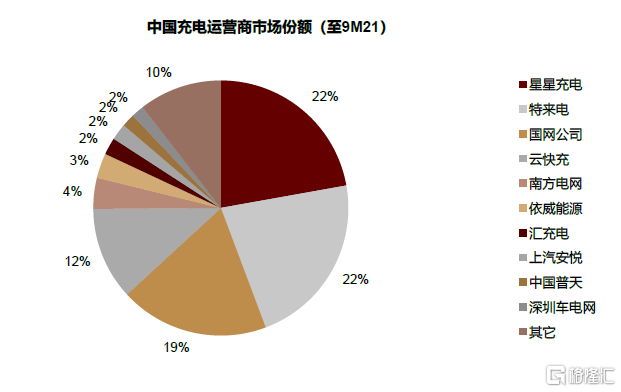

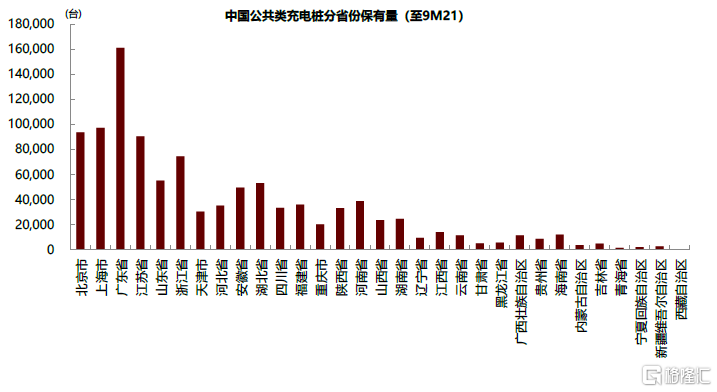

充電運營商集中度較高,同時充電樁在區域分佈上也較爲集中。

► 截至2021年9月,中國充電運營商CR5的樁數量佔有率達79%,在區域上,前五省份佔總充電樁數目的50%。

► 直流樁的分佈均勻度優於整體,運營商應該更聚焦於直流樁保有量與區域分佈的合理性。

圖表:中國充電運營商集中度較高

資料來源:EVCIPA,中金公司研究部

圖表:中國公共類充電樁分省份保有量

資料來源:EVCIPA,中金公司研究部

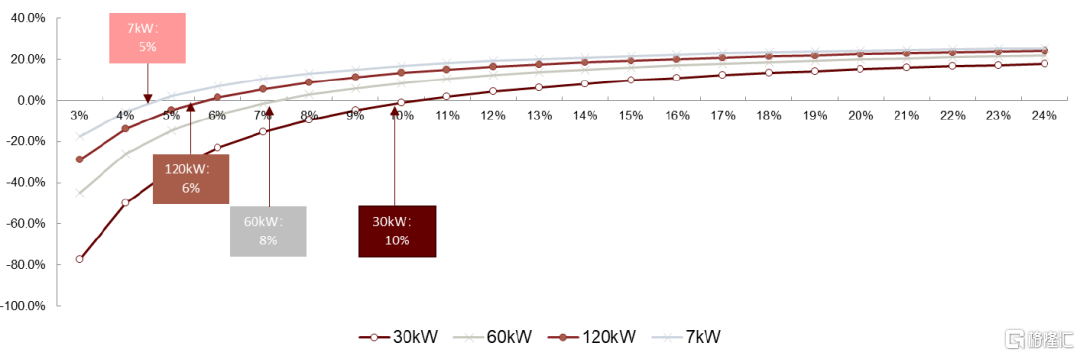

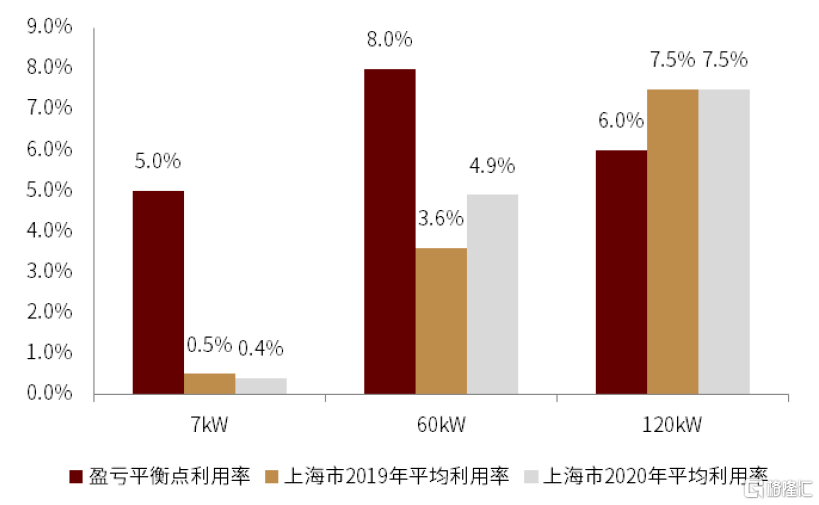

充電運營商當前回報主要以來於充電服務費,服務費價格波動趨於平穩下,充電樁使用率決定是否盈利。當前行業公共領域充電服務費已穩定於0.4-0.5元/kWh,根據我們測算,對於30/60/120kW的直流充電樁,當其利用率分別達到10%/8%/6%以上時,才能達到盈虧平衡,而對於交流樁,達到5%便可實現盈虧平衡。當前公共運營整體利用率在5-6%,部分已達盈虧平衡,我們基於上海市充電數據分析,面向公交、大巴等專用領域的120KW大功率直流快充樁已超過盈虧平衡利用率,面向公共領域的60KW快充樁和7KW交流樁還未實現盈虧平衡。

圖表:充電樁需要達到一定的使用率,才能實現盈利

資料來源:EVCIPA,GGII,節能網,中金公司研究部;注:假定年工作時間爲330天

圖表:上海市2019-2020充電數據

資料來源:上海充換電設施公共服務市級平臺,中金公司研究部

自持充電資產是相對重資產的運營方式,建設整體由龍頭帶動,同時行業呈長尾形式;此外,爲緩解資金壓力,更多元化的商業模式持續被開發以吸納社會資本。

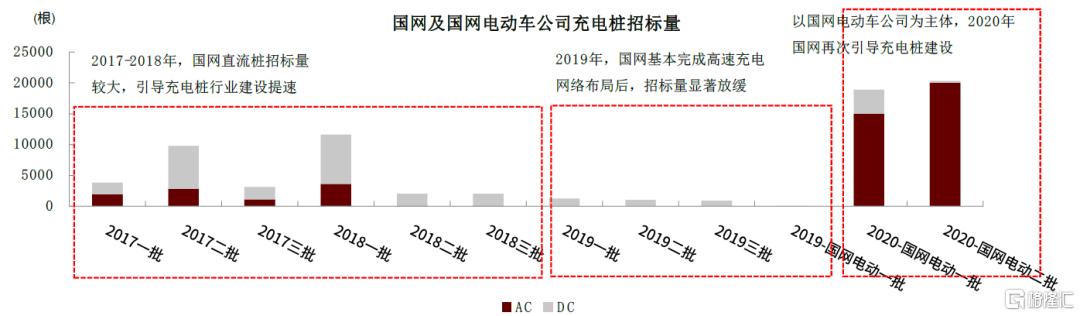

► 2019年國網充電樁建設有所放緩,充電樁保有量的提升基本由民營企業帶動。

► 特來電(特銳德充電業務子公司)與星星充電是2019-2020年貢獻充電樁增量較高的企業,其分別發展共建模式與私樁共享的模式來擴大充電網絡規模。

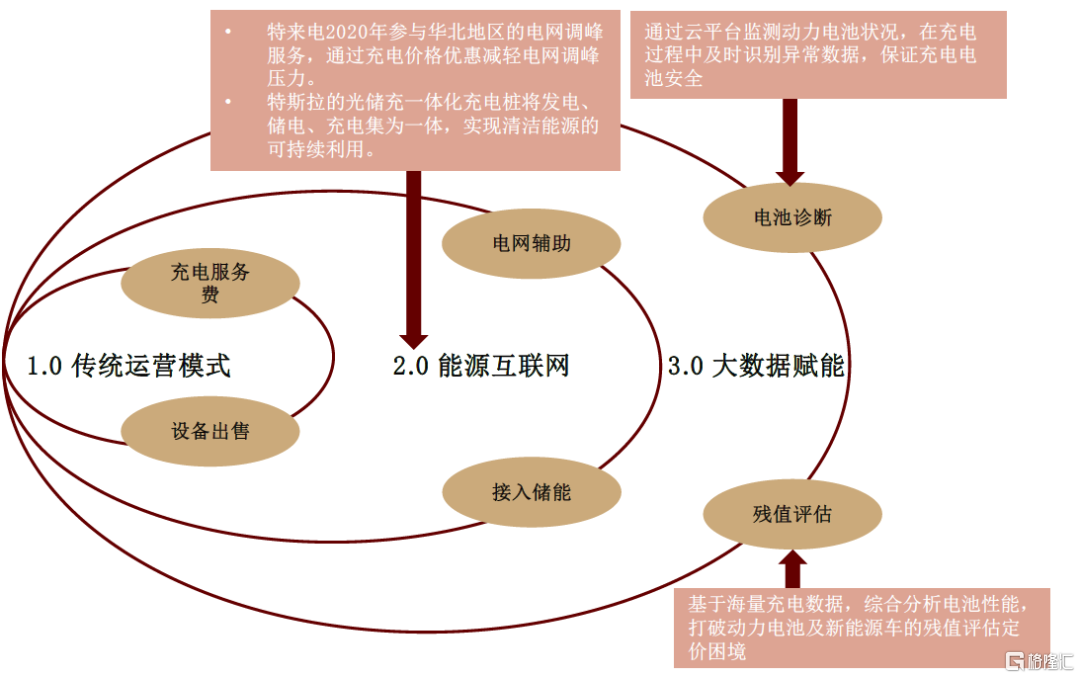

新模式並不一定帶來貢獻利潤的充電量的增長,但提升規模對運營商意味着更強的相對競爭優勢與行業發展成熟後潛在的流量賦能優勢與非電業務的可擴張潛能。

► 共建、私樁共享等模式,大部分的充電服務費收益並非由直接運營商收取,而是由加盟的第三方收取,因此並不會直接貢獻顯著的利潤。

► 社會資本加盟帶來的規模,擴充運營商充電網絡平臺覆蓋面與充電資源的豐富度,強化了規模競爭優勢,有助於提升客戶的粘性。

► 基於一定規模下,我們認爲類似加油站非油業務的非電業務也可形成可複製型擴張,通過引流餐飲、便利店等配套服務設施,爲公共領域電動車的司機提供充電時的一站式服務,來提升綜合盈利能力。

► 我們認爲充電網絡下一步的發展可藉由網絡帶來的充電流量信息,在車輛智能化時代的到來下,帶來可賦能價值,爲運營商創造新的收入來源。

圖表:隨着滲透率增加,充電運營商將從傳統盈利模式向能源互聯網和大數據轉型

資料來源:第一電動,中金公司研究部

國網:新基建下投資加碼,引領居民與公共充電建設新一輪浪潮

新基建趨勢下 ,我們認爲國網將通過國網電動車服務公司,再次成爲充電網絡建設的核心推動者。

► 2020年開始,國網電動車及各合資公司重啓大規模招標。功率與樁數已達2017-2018年級別,新基建下,我們認爲國網將再次引領充電行業建設。

• 2021年1月19日,國家電網表示2021年計劃投資超過30億元優化充換電網絡佈局,在中東部地區新建超1萬個充電樁;同時在長三角地區將重點向鄉鎮傾斜,在長三角率先實現鄉鎮充電設施全覆蓋。[1]在2021年4月發佈的《國家電網有限公司2020社會責任報告》中國家電網承諾2021年將累計建成電動汽車充電樁達17.2萬個。

• 我們認爲國網此次充電樁投資帶來:1)充電設施城鄉分化進一步得到重視,伴隨鄉鎮布點提速,後續新能源汽車與充電設施下鄉有望進一步得到普及,利於私人新能源車推廣,2)國網除自建外,同時將帶動社會資本共建共營共享,帶動行業整體建設提速。3)國網表示將全力做好充換電設施供電服務,有望加快充電設施報裝接電,優化行業建設效率。

圖表:國網招標對行業有較大的影響

資料來源:國家電網,中金公司研究部

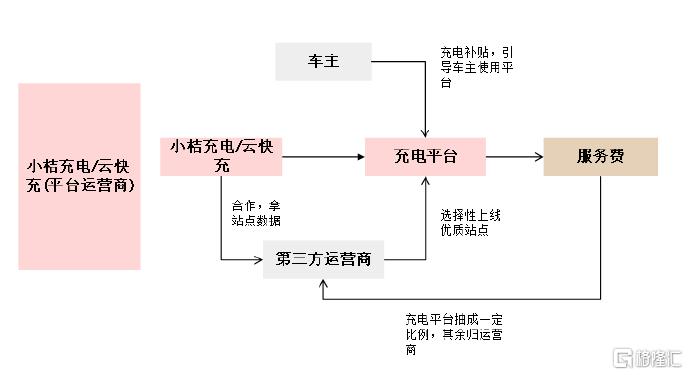

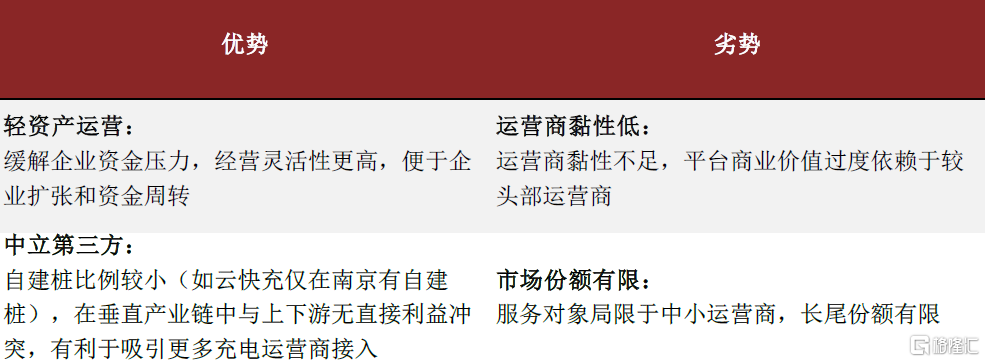

2.4 純平臺模式:打破信息孤島,輕資產模式助力靈活經營,但整體規模受限

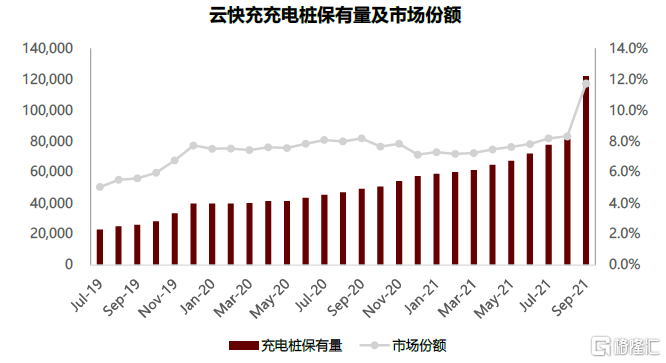

雲快充、小桔充電等純平臺第三方不直接參與興建充電樁,將其他充電樁運營商、設備製造商接入自身第三方充電 SaaS 服務平臺,以平臺運營優勢和流量提供全流程賦能支持,實現不同運營商之間的互聯互通,爲用戶提供互聯網式充電體驗。截止2021年9月,雲快充充電樁保有量已達12.21萬根,市場份額11.7%,僅次於特來電、國網和星星充電。

► 純平臺模式屬於輕資產運營,主要依靠運維服務盈利,目前平臺商也在探索更多充電場景運營的衍生服務。

► 輕資產運營避免讓企業大規模投資充電設施建設,減小了企業承擔的資金壓力;但我們認爲純平臺模式主要面向的是長尾市場(1-9M21份額約30%),同時這種模式也面臨着運營商黏性以及投建效率較低等問題,整體上我們認爲純平臺模式在國內規模有限。

圖表:雲快充充電樁保有量及市場份額

資料來源:ECVIPA,中金公司研究部

圖表:平臺商盈利主要來源於運維服務

資料來源:公司官網,中金公司研究部

圖表:第三方純平臺模式的優劣

資料來源:雲快充,中金公司研究部

2.5 車企自建樁:打造車主服務閉環,以大功率快充爲主

爲了保證用戶充電體驗,打造閉環生態,特斯拉、蔚來、小鵬、理想、大衆、比亞迪等車企先後進軍充電樁行業自建充電樁。整車企業主要採用建設公共充電樁(如特斯拉)或私人配樁售後的方式爲車主提供充電服務。

► 充電樁佈局是新能源車主使用體驗的重要一環,自建充電樁能夠緩解車主的裏程焦慮,同時車企核心目的在於售車,而非運營,通過提供“新能源車+充電樁”打造車主服務閉環鏈,提升用戶黏性,塑造企業品牌,拉昇品牌汽車銷量。

► 目前選擇佈局充電樁行業的整車廠均有一定的用戶優勢和資金優勢,且大多選擇自建大功率超充樁。

圖表:整車企業自建充電樁以大功率快充、超充爲主(截至3Q21)

資料來源:各公司公告,中金公司研究部

2.6 換電模式:尚處探索階段的新能源車能源補給方式

換電是電能補給的一個重要方向,多元化能源補給,充電換電並行互補將有助於新能源車的發展。我們認爲,相較於充電,換電的主要優勢在於時間效率上更高,但缺點卻在於:1)不同車型電池包不兼容,帶來龐大的週轉成本投資壓力與換電設備的適用性。2)換電需要由車企端推動,基本無法從運營商角度來推動,3)電池庫存的持續貶值,歸屬權,回收流程權責所屬。短期推廣存在難度,適合封閉場景以及品牌內的服務。

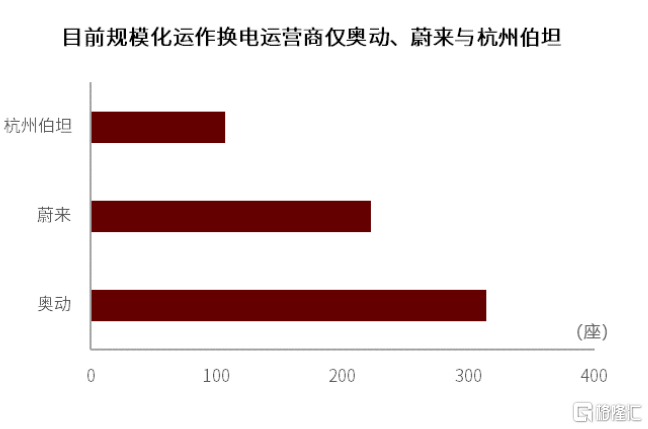

當前換電的規模較小,成體系的運營商僅蔚來汽車與奧動新能源(專門服務北汽出租車)。

► 從換電量上,2019年總換電量僅佔到總充電量的0.01%,規模尚小。

圖表:主要的換電運營商爲蔚來、奧動新能源與杭州伯坦(截至2021年9月)

資料來源:EVCIPA,中金公司研究部

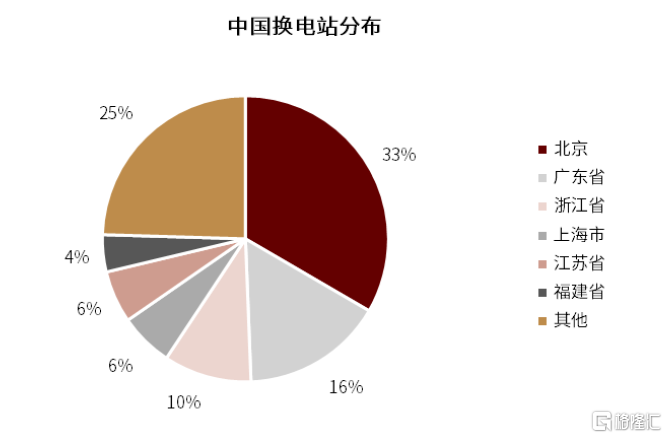

圖表:換電站的區域分佈較爲集中(截至2021年9月)

資料來源:EVCIPA,中金公司研究部

歐美充電樁建設提速,政策激勵較強

3.1 需求提升政策助力,歐美充電樁建設提速

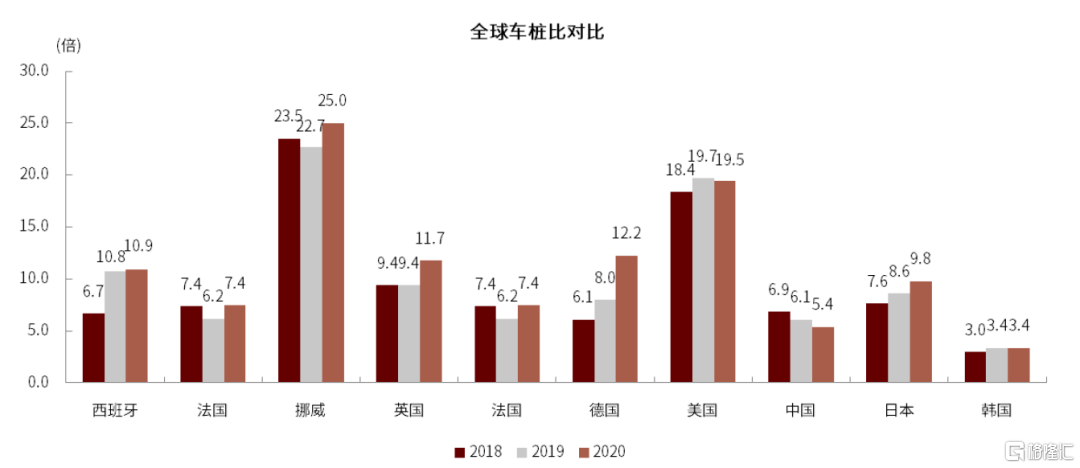

對比歐美,車樁比與公共直流樁保有量佔比上,中國已較領先。和美國相比,中國在整體車樁比上優勢明顯,總公共充電樁的保有量及直流樁佔比中也處於領先位置。

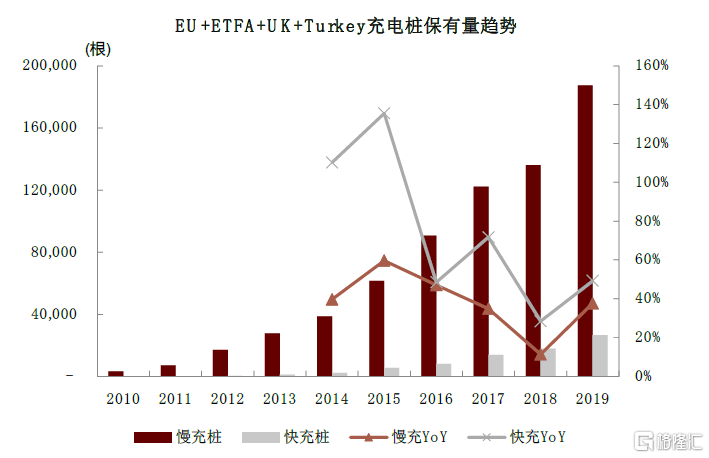

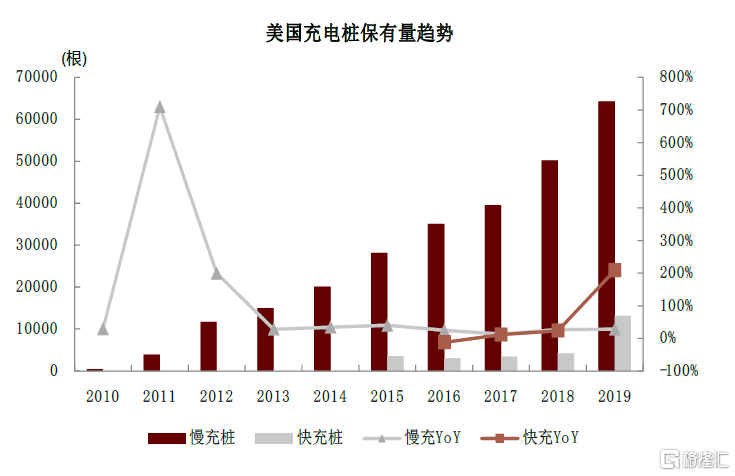

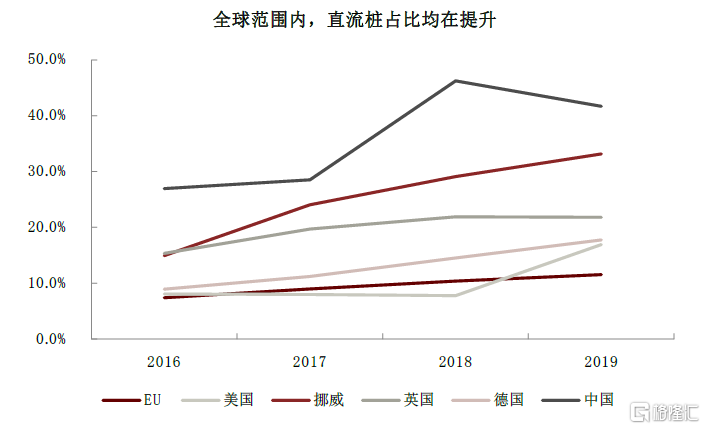

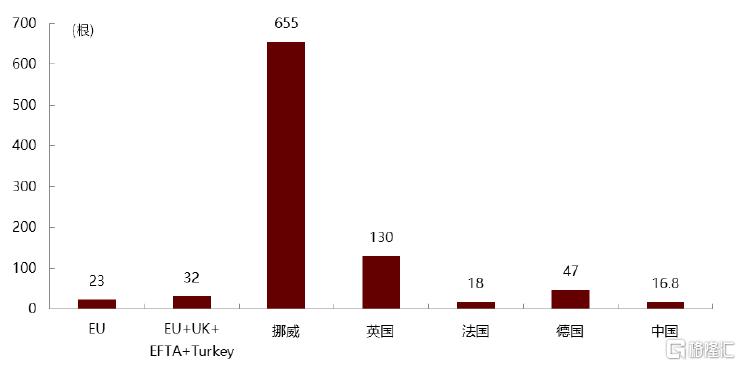

歐洲重點建設高速充電基建,美國目前也正加速建設高速沿線充電樁,考慮區域性差異,我們認爲中國公共充電密度與私人充電樁配備率仍有較大提升空間。截至2019年,中國公共充電樁中直流樁佔比41.6%,保有量同比增長40.8%;而美國直流樁佔比爲16.9%,同比增長209%,歐美直流樁佔整體充電樁比例低於國內。歐洲在百公裏高速快充樁的佈局中優於中國,其中挪威以655根/百公裏(2019年),顯著領先其它區域。

► 對比中國與歐美的差異來看:1)歐美居民密度更低,居家充電設施配套比例更高:獨立式住宅爲車主安裝私人充電樁提供了便利,目前美國充電樁市場以私人充電樁爲主,其佔比超70%,中國私人樁佔比約50%。美國聯邦及州政府對於安裝私人充電樁都給予了一系列扶持政策,如加利福利亞州對購買和安裝充電樁的客戶每款充電樁最多補貼2000美元,同時住宅客戶可獲得最高500美元的電費補貼。2)美國公共充電樁選址更加多元化:除了大型商場外,連鎖商店、便利店等也是充電樁的主要選址地。便利店巨頭7-11計劃將於2022年之前在美國佈局500個直流樁[2],並自主運營,既能提升消費體驗,也能增長客流。3)歐美整體對營運車需求量較低。

圖表:全球車樁比對比(2020年)

資料來源:BloombergNEF,EVCIPA,節能網,EAFO,中金公司研究部

圖表:歐洲充電樁保有量快速增長

資料來源:EVCIPA,節能網,EAFO,中金公司研究部

圖表:美國2017年開始快充樁增速顯著高於慢充樁

資料來源:IEA,EVCIPA,節能網,中金公司研究部

圖表:我國充電樁中直流樁佔比高於歐美

資料來源:EVCIPA,EAFO,中金公司研究部

圖表:歐洲高速百公裏直流樁數目領先中國(2019年)

資料來源:EVCIPA,EAFO,中金公司研究部

對比各國充電樁政策,美國在充電樁建設中的激勵力度更強。對比各國充電激勵政策的模式來看,美國最爲全面,中國、德國、英國較爲全面,其它歐洲國家主要是通過補貼或稅收優惠的形式推動。從財稅激勵的力度來看,歐美所允許的激勵上限整體較國內更高,且在私人樁的激勵幅度更高。

圖表:全球充電樁建設激勵政策形式對比

資料來源:EVCIPA,EAFO,Wallbox,中金公司研究部

3.2 美國充電樁市場:ChargePoint和Tesla引領商業模式創新

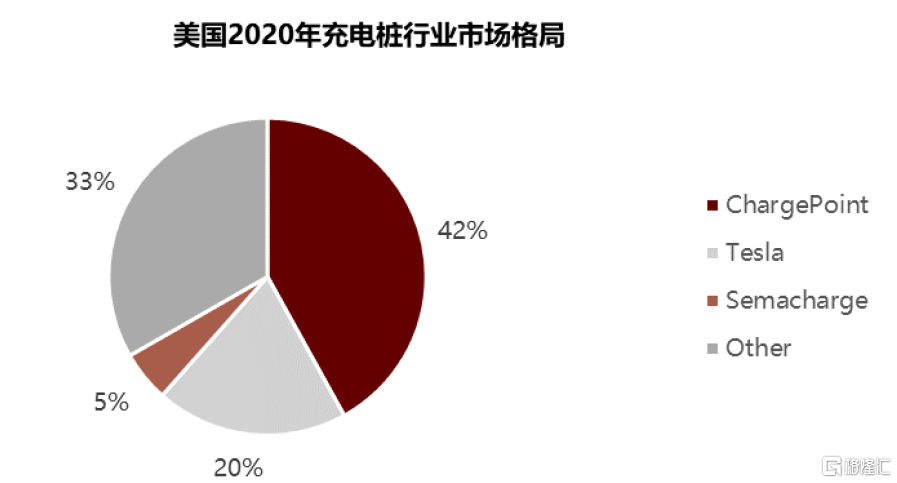

2020年,美國充電樁市場CR3爲65%,充電樁保有量超過3000座的運營商共5家,行業集中度較高。市場份額前三的運營商分別爲ChargePoint(42%)、Tesla(20%)和Semacharge(5%),其中Semacharge沒有快速充電站。

圖表:美國充電樁行業集中度較高

資料來源:第一電動,中金公司研究部

ChargePoint:受益輕資產模式,持續鞏固龍頭地位

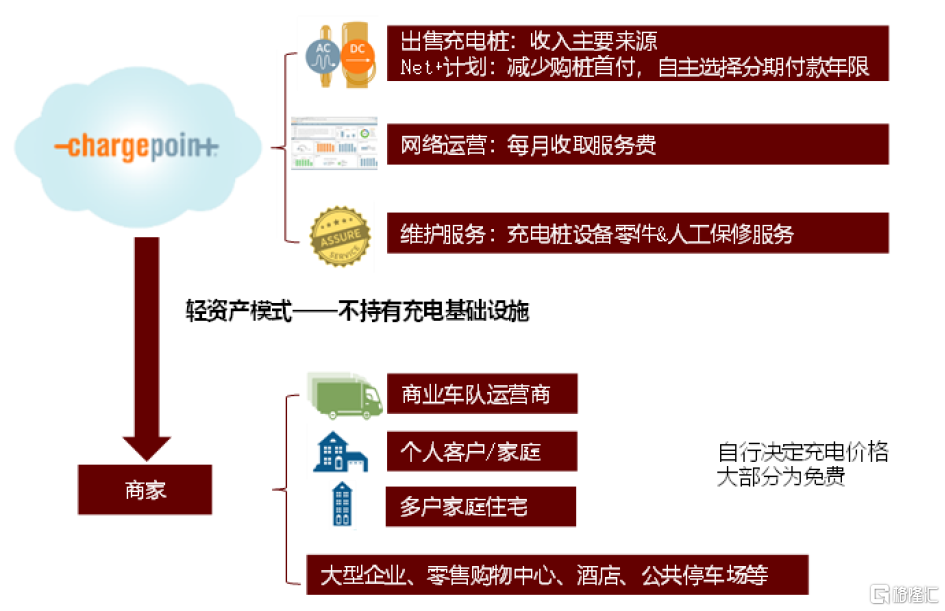

ChargePoint是美國充電運營商龍頭,早在2007年就搶先佈局了美國充電樁市場,目前其充電網絡已覆蓋北美、歐洲等17個國家,客戶主要爲大型企業、零售購物中心、公共停車場、酒店、多戶家庭住宅、電力公司、商業車隊運營商等。ChargePoint主要採取和投資方共建的經營模式,它傾向於不持有充電樁,而是銷售充電樁給客戶,並通過SaaS軟件等爲客戶提供運營服務及維護服務。目前ChargePoint的市值約106.4億美元(2021年6月30日數據,對應約22x P/E TTM),據6月11日公佈的2022財年第一財季財報,ChargePoint營業收入爲4051萬美元,歸母淨利潤-8449.30萬美元。設備銷售是ChargePoint收入的主要來源,軟件服務等經常性收入目前佔比爲27%,ChargePoint表示預計在2025年經常性收入佔比將增長至近50%。受益於輕資產模式,2017年至2019年ChargePoint充電樁交貨量由1.76萬根增長至3.21萬根,公司規劃2025年將達到28.69萬根,2026年突破40萬根。

圖表:Chargepoint商業模式

資料來源:公司官網,中金公司研究部

Chargepoint的輕資產模式,使其在前期有充足資金投入規模擴張和產品研發,同時注重充電網絡佈局,實現不同樁之間的互聯互通,爲經營業主、車主等提供多維度服務。我們認爲國內充電運營企業在此維度上可進行借鑑,並提升實際服務的客戶滿意度。

特斯拉:自建超級充電樁,積極打造服務閉環

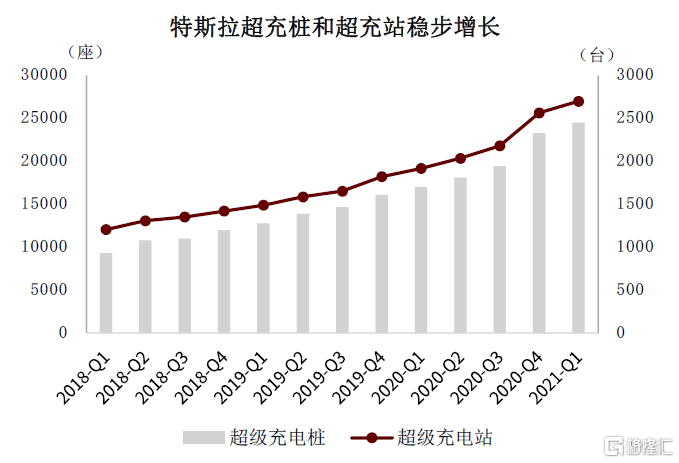

目前特斯拉充電樁已經佈局了歐洲、北美和亞洲的主要地區,截止2021年6月,特斯拉在中國建設了超過870+座超級充電站,6700+個超級充電樁,搭配700+座目的地充電站和1700個目的地充電樁,覆蓋了320+個城市及地區。

2019年特斯拉推出第三代超級充電技術(Supercharger V3),12月在上海金橋建成國內第一座V3超充樁,V3充電樁由此進入中國市場。V3超充樁的峯值充電功率爲250kW,相比上一代V2提升了一倍。以Model 3車型爲例,使用V3充電時,在峯值功率下,15分鐘內最高可補充250kW的續航裏程,高效滿足用戶長途自駕等充電需求。

圖表:特斯拉積極佈局超級充電樁和充電站

資料來源:Tesla官網,中金公司研究部

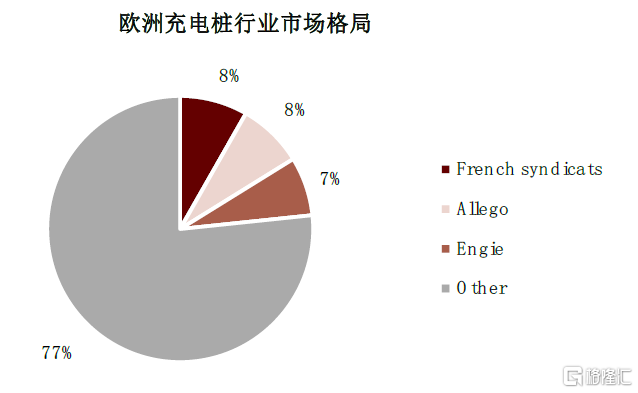

3.3歐洲充電樁市場:競爭格局相對分散,商業模式多元化

歐洲市場:行業集中度低,競爭格局分散

2020年,歐洲充電樁運營商市場CR3 爲23%,充電樁保有量超過3000座的運營商共22家,集中度較低。

歐洲以佈局公路爲主,快充樁增速超慢充。目前歐盟內部跨境貨運中公路運輸方式佔比約75%,歐盟和歐洲多國也一直在重點佈局公路充電網絡,並加速建設快充樁。爲了到2050年實現碳中和,歐盟委員會2020年在經濟復甦計劃中提出了2025年將公共充電樁數量增至100萬,2030年增至300萬的目標。2020年,歐洲慢充樁和快充樁保有量分別約爲25萬和4萬,同比增長32.3%和56.2%,與慢充樁相比,快充樁增速明顯更高。

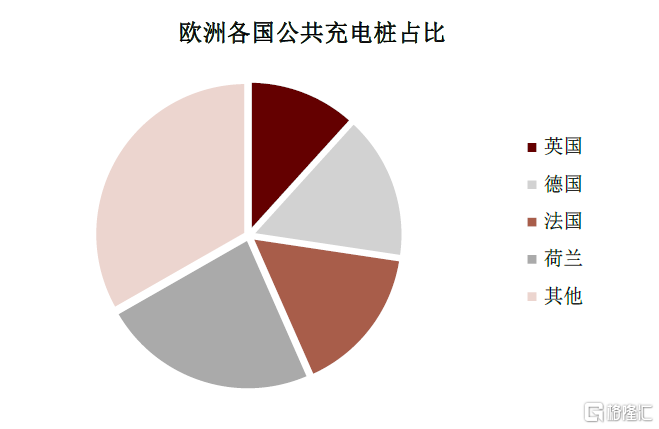

► 各國充電樁建設分化明顯。2020年荷蘭、法國、德國、英國公共充電樁保有量佔歐洲總量的67%,而四國陸地面積只佔27%。其他國家充電樁建設遠遠落後,歐洲充電樁整體分佈不均。

圖表:歐洲充電樁格局相對分散(2020年)

資料來源:第一電動,中金公司研究部

圖表:前四國保有量佔總體的67%(2020年)

資料來源:EAFO,中金公司研究部

► V2G技術較爲領先,商業化潛力巨大。歐洲給予了V2G較大的政策支持,在2016年歐盟就啓動了SEEV4-City計劃,重點扶持V2G等技術發展。三菱、雷諾、FCA等都在歐洲國家開展V2G試點項目,包括技術可行性驗證、示範推廣、商業化運作等不同類型。伴隨未來電動車滲透率的加速提高,如果充電時間集中在某一高峯期,電網將亟待大規模升級,而V2G技術一旦實現大規模商業化,可有效改善電網容量和充電的衝突。

► 數據變現未來空間廣闊。隨着歐洲減排政策的不斷落地推進,我們預計未來歐洲電動汽車將加速放量,車主產生的數據也越來越多,激活用戶數據價值將成爲運營商另一增值點。依託充電網絡,運營商可以抓取充電汽車數據並精準提供維修、保養等服務,同時根據用戶充電時間、站點等特徵建立用戶畫像,圍繞充電站進一步提供“非電”服務。

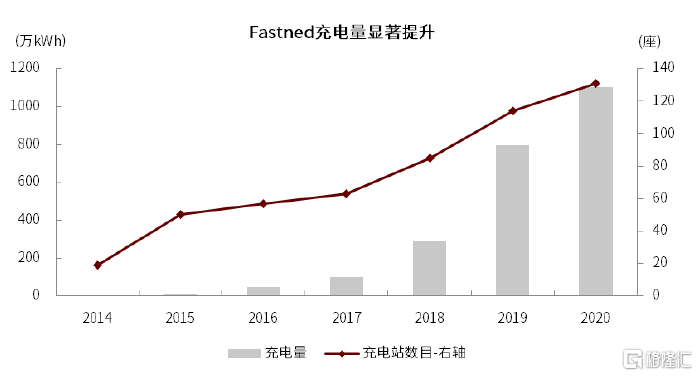

Fastned:負重擴張,營運能力持續提升

Fastned是一家荷蘭充電運營商,主要運營荷蘭公共充電業務,並於德國與英國啓動佈局。Fastned自持充電樁爲主,主要收入來源爲售電、設備銷售和運維服務,2020年佔比分別爲77.1%、9.2%和4.1%。靜態的來看,不考慮財務費用下,公司2019年以來的單站充電量實現現金盈虧平衡,但考慮折舊後,公司充電業務仍然虧損。

對比Fastned與國內運營商,我們認爲:1)新能源車銷量增長可顯著提升運營商充電量,而國內更高佔比的營運類車型可進一步推動充電量提升,帶動國內充電運營商盈虧平衡點更早到來。2)Fastned傾向於租賃土地15年以上,並將充電站佈局於餐館或加油站附近(海外加油站附近一般配套全面的娛樂與飲食設施),並致力於提升服務滿意度。我們認爲國內充電運營企業在此維度上可進行借鑑,提升實際服務的客戶滿意度。

圖表:受益歐洲新能源車滲透率快速提升,Fastned充電量快速增長

資料來源:公司公告,中金公司研究部

圖表:公司短期不盈利疊加持續擴張,虧損幅度加大

資料來源:公司公告,中金公司研究部

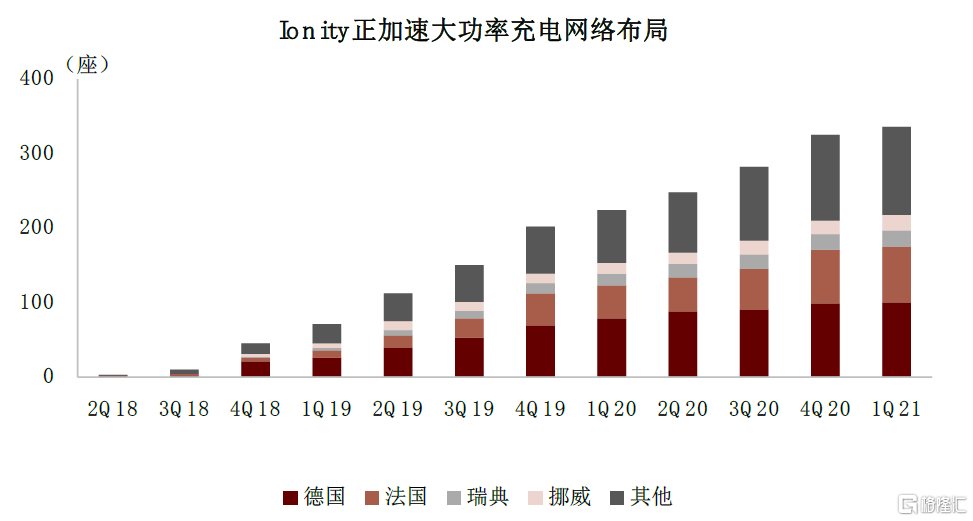

Ionity:車企聯合,建設大功率充電網絡

Ionity是由大衆集團聯合寶馬集團、戴姆勒集團、福特汽車2017年在德國成立的合資公司,致力於在歐洲佈局大功率充電網絡,2020年11月現代集團入股IONITY成爲第五大股東。Ionity的超級充電樁通過CCS系統進行充電,最大功率可達350kW。以Porsche Taycan爲例,Ionity超充樁可在22.5分鐘內爲其充電至80%。

► 收入主要來自服務費,油電成本差距懸殊:Ionity充電樁主要爲自持,充電服務費是其主要收入來源,2020年1月,Ionity改變充電收費方式,由原來固定的8歐元/次變爲0.79歐元/kWh,新收費方式下充電200公裏大約需要79英鎊。相比之下,以每加侖5-6美元的歐洲汽油價格計算,行駛200英裏大約只需要40美元,是使用Ionity充電成本一半。Ionity在行駛成本方面暫時還無法追平燃油,未來在保證盈利的基礎上降本是首要任務。

► 全面佈局高速充電網絡:Ionity最初的目標是到 2020 年在歐洲安裝 400 個充電站,目前Ionity共有361個運營充電站,在建41個,未來Ionity計劃加速佈局歐洲高速公路充電網絡,實現平均每120公裏就有6根充電樁。

圖表:Ionity加速佈局大功率充電網絡

資料來源:Ionity,中金公司研究部

More Content