本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤、趙宏鶴

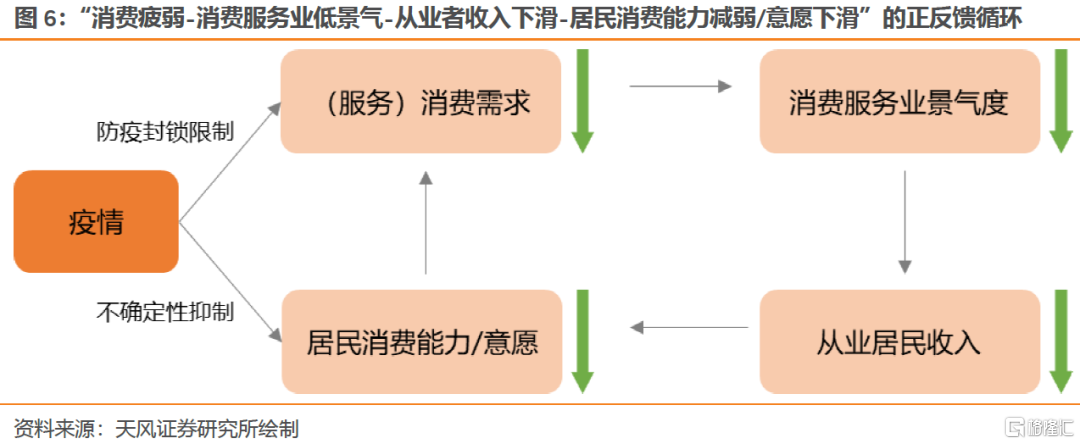

在疫情的持續影響下,“消費需求疲弱-消費服務業景氣低迷-大量從業者收入下滑-更多居民消費能力減弱/意願下滑-消費需求更加疲弱”正在形成自我強化的正反饋循環。要切斷這一循環,持續有效的疫情防控是大前提,穩消費政策也應該適時適度介入,且政策介入越早,政策成本就越低。

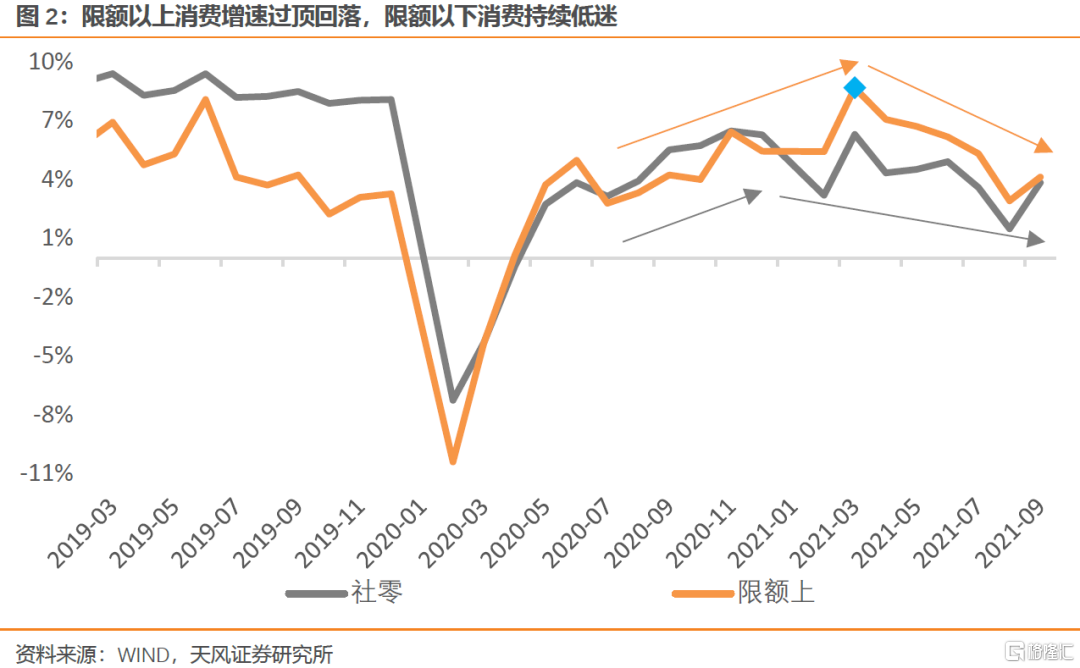

3季度社零同比增長5.1%,兩年同比3.0%,較2季度回落1.6%,是去年3季度以來的最低增速。3季度消費大幅回落,較容易的解釋是受疫情影響,居民外出購物、餐飲減少。以餐飲消費爲例,8月兩年同比-5.8%,明顯低於6月的1.0%和7月的0.9%,9月又恢復到0.1%。

但疫情因素不能解釋幾個現象:

一是網上消費增速下滑幅度高於整體。3季度網上商品消費兩年同比12.8%,較2季度下滑4.6%,下滑幅度高於所有商品消費(下滑1.5%),而今年1-2月的疫情反覆對網上消費幾乎沒有影響。

二是糧油食品類消費增速開始下滑。3季度糧油食品類消費兩年同比8.1%,較2季度下滑3.9%,而去年和今年年初的疫情都不曾對這類必需品產生影響。

三是社零增速自去年以來,即使在疫情平穩的狀態下也不曾復原。疫情以來,社零兩年同比最高的是去年11月的6.5%,今年4月以來一直在5%以下,疫情之前則在8%以上。

由此可見,3季度的社零下滑固然受到了疫情反覆的外生衝擊,但消費的內生動力始終沒有完全修復,甚至還有復甦中途見頂的跡象,嚴重削弱了疫情之後的經濟內生增長動能。

消費復甦的主要掣肘不在於總量,而在於結構不均衡,9月城鎮調查失業率4.9%已經回落到2018年12月以來的最低水平,但是這並不能反映中低收入羣體面臨的困境。

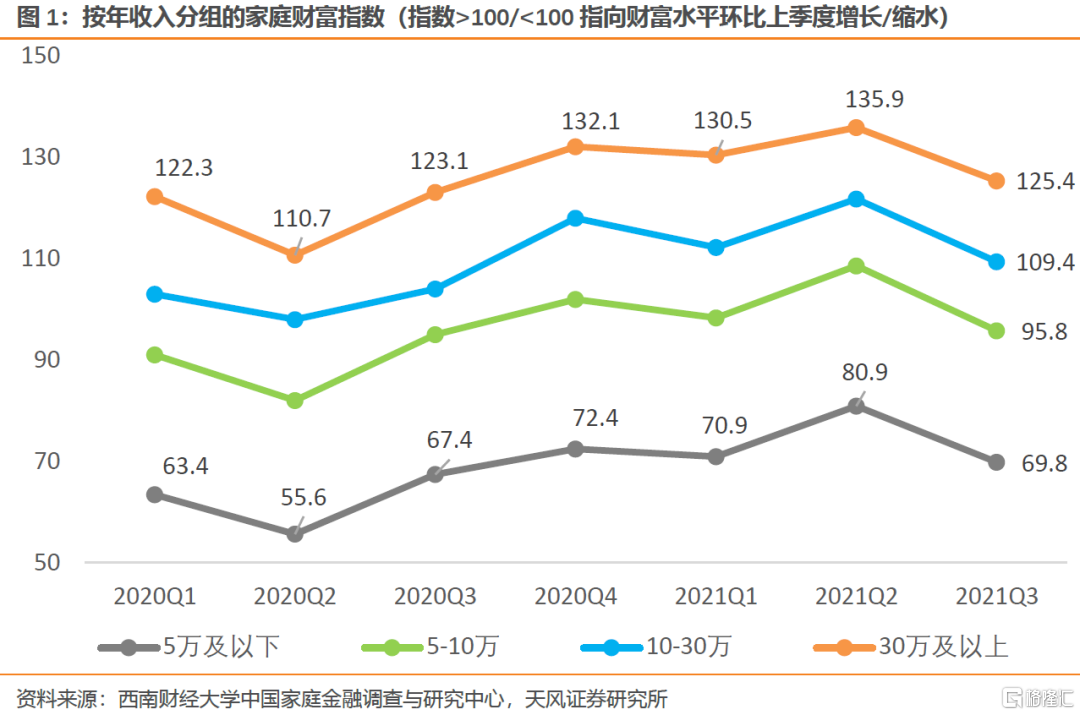

一方面,中高收入羣體的消費修復已經完成。西南財經大學中國家庭金融調查與研究中心發佈的《疫情後時代中國家庭的財富變動趨勢》顯示,疫情對中高收入羣體的衝擊較小,年收入10萬以上家庭的財富水平自去年3季度就恢復了正增長;相應的限額以上消費在去年疫情平穩後持續復甦了近1年,今年年初還錄得近年的最高增速。

另一方面,疫情對中低收入羣體的衝擊較大,導致其收入下降、財富持續縮水。年收入5-10萬家庭的財富水平在今年2季度才恢復增長,但3季度又重新縮水;年收入5萬及以下家庭的財富水平到今年3季度還在持續縮水,3季度縮水程度還有所加劇。

這部分羣體覆蓋了我國多數城鄉地區家庭,消費傾向最高但財富損失最大,直接導致限額以下消費增速始終處於較低水平,這與三四線城市商品房銷售景氣度始終低迷同樣有共性。

多方面因素導致中低收入羣體的消費復甦動能缺失。

第一,疫情反覆限制服務消費復甦,規模龐大的消費服務業就業羣體收入下滑。

消費服務業吸納了大量就業人口,且小微經營者多、營收能力弱、抗風險能力低,受疫情衝擊也最大。根據統計局2019年的數據,我國有私營企業和個體就業人數爲4.05億,其中從事消費服務業(批發零售、住宿餐飲、租賃商務服務、居民服務修理等)的有2.46億,佔比61%。

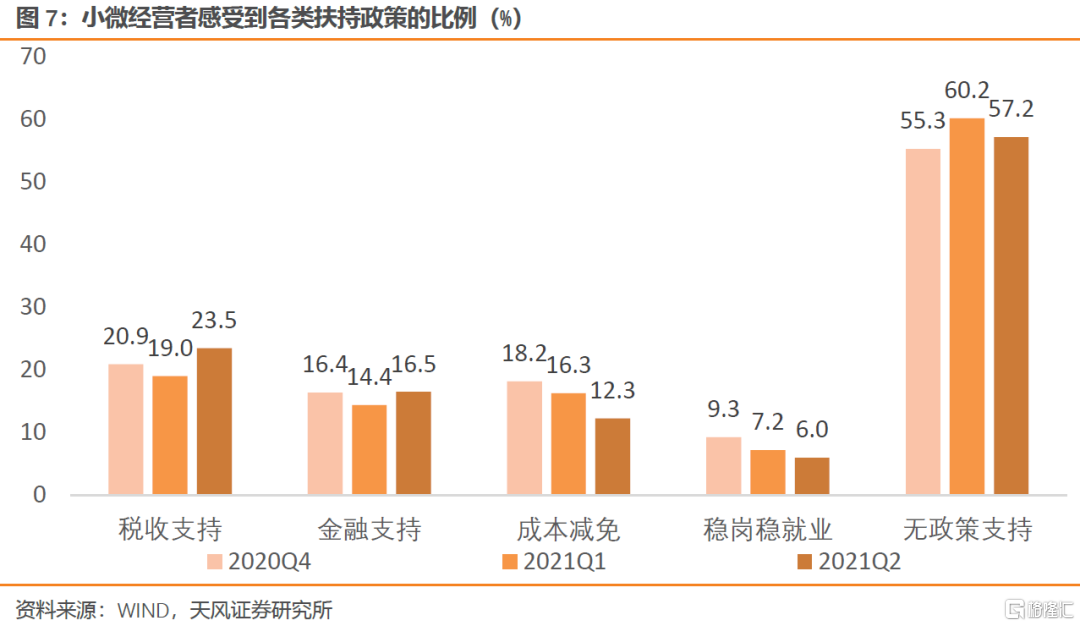

根據北京大學企業大數據研究中心發佈的《中國小微經營者調查2021年二季度報告》,調查樣本中個體戶佔比87%,公司制企業佔比13%,48%的經營者季度營收低於2.5萬元,淨利潤率平均爲3.2%;高達78%的小微經營者集中在服務業,在消費服務業經營者中,有48.6%認爲市場需求不足是經營面臨的最大壓力。

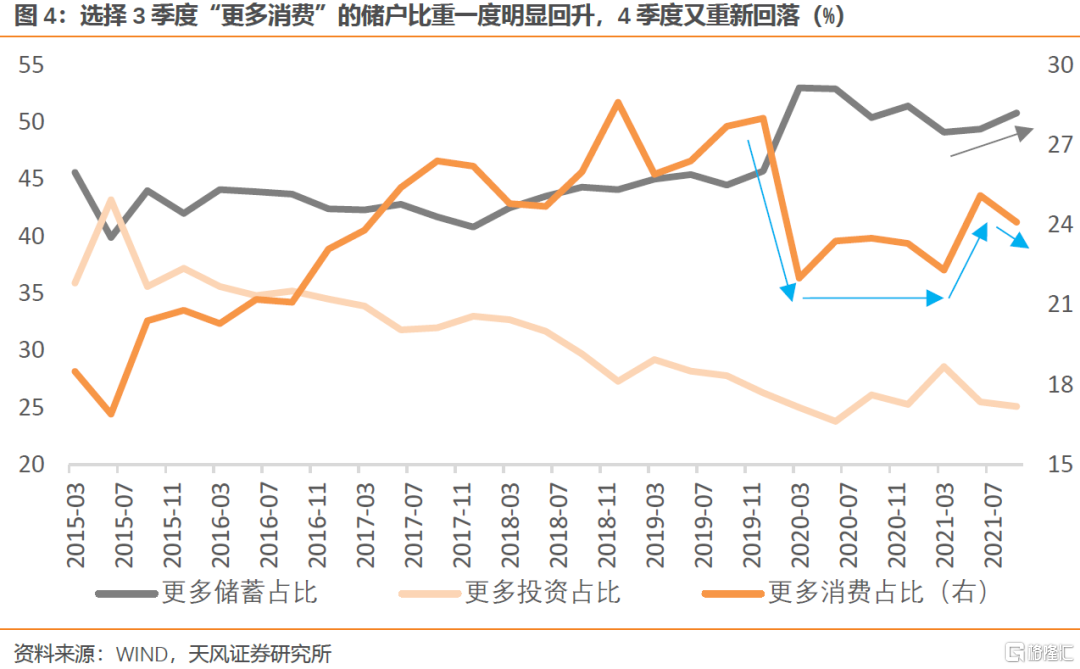

央行7月初公佈的2季度儲戶調查問卷結果顯示,得益於疫苗接種率提升、疫情形勢平穩,選擇3季度“更多消費”的儲戶佔比自去年疫情以來首次明顯提升,其中“預計在旅遊增加支出佔比”的比例大幅提升,這原本是服務消費需求改善的良好跡象。

然而7月中旬開始的變異病毒疫情改寫了這一前景。變異病毒導致波及範圍更廣、封鎖力度更強,且涉及江蘇、廣東、福建等衆多經濟發達省份,對服務消費的衝擊較大。10月初公佈的3季度儲戶調查問卷顯示,選擇“更多消費”的儲戶佔比重新回落,選擇“更多儲蓄”的佔比則連續2個季度上升。

以旅遊業爲例,今年中秋+國慶假期的出遊數據還要弱於去年同期和今年“五一”。據文化旅遊部統計,今年中秋/國慶假期國內旅遊出遊人次按可比口徑恢復至2019年中秋/國慶的87.2%/70.1%,實現國內旅遊收入按可比口徑恢復至2019年中秋/國慶的78.6%/59.9%。作爲對比,今年“五一”假期旅遊人次恢復到103.2%,旅遊收入恢復到77.0%;去年“中秋+國慶”雙節假期,旅遊人次恢復到79%,旅遊收入恢復到69.9%。

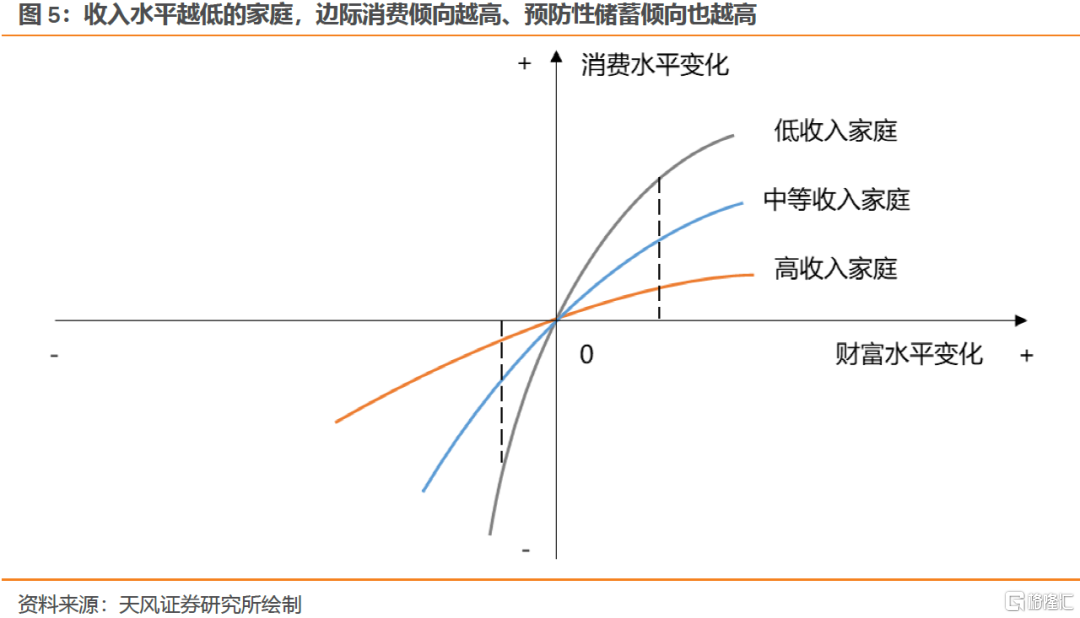

第二,疫情前景不確定性導致中低收入羣體的預防性儲蓄上升,消費意願下降。

低收入羣體的邊際消費傾向更高,在收入改善時的消費意願提升更高,在收入縮水時的消費意願下降更多,預防性儲蓄提升更明顯。

事實證明,疫情前景的不確定性會導致多數家庭提高預防性儲蓄,收入水平越低的家庭預防性儲蓄提高越明顯,在造成消費能力下降的同時進一步造成消費意願下降。

根據西南財經大學中國家庭金融調查與研究中心發佈的《疫情後時代中國家庭的財富變動趨勢》,在疫情爆發初期的20年1季度,所有收入組別的家庭中選擇“增加儲蓄”的家庭佔比都有明顯提高,其中年收入5萬及以下和5-10萬的家庭組佔比上升至50%以上,年收入10-30的家庭組佔比約45%,年收入30萬以上的家庭組佔比約38%。

第三,消費增速下臺階會形成自我強化的正反饋。

總結一下,消費服務業小微經營者衆多,營收能力弱、抗風險能力低,疫情反覆持續限制服務消費復甦,導致行業陷入困境。與此同時,消費服務業吸納了大量中低收入就業羣體,行業困境導致其收入恢復遲緩,反過來又對消費復甦形成抑制;此外,疫情前景的不確定性導致居民預防性儲蓄上升,在削弱消費能力的同時進一步降低消費意願,這種效應在中低收入羣體尤爲明顯。

在疫情的持續影響下,“消費需求疲弱-消費服務業景氣低迷-大量從業者收入下滑-更多居民消費能力減弱/意願下滑-消費需求更加疲弱”正在形成自我強化的正反饋循環。

要切斷消費疲弱自我強化的循環,持續有效的疫情防控是大前提,但必須要看到,疫情爆發至今已經將近兩年時間,全球疫情形勢演進可謂坎坷曲折,上半年發達經濟體的疫苗接種成效一度顯露了克服疫情的曙光,然而變異病毒又一次改寫局面。考慮到疫情演進在時間和空間上的高度不確定性,靜待消費自發性復甦已經不是最優選擇。

因此,在做好防疫的同時,穩消費政策應該適時適度介入。由於消費低迷具有自我強化和網絡效應,政策介入越早,政策成本就越低。這就類似於在信用和流動性危機中由最後貸款人出手穩定局面、阻隔危機蔓延,而且由居民衍生的道德風險應該遠低於個別金融機構。

好在目前多數居民的預防性儲蓄動機和邊際消費傾向似乎尚未發生永久性變化,控制疫情和政策介入仍然來得及修復居民消費意願。

根據揚州市消費者協會今年9月收集的6934份消費者線上調查問卷的結果,關於疫情結束後如何分配可支配收入,32%選擇“正常消費”,35%選擇“有消費的衝動,但能保持理性”,20%選擇“隨心情消費”,以上合計佔比87%;選擇“大買特買,衝動消費”和“重視儲蓄/投資”的佔比都不到10%。

針對中低收入羣體收入下滑、消費意願下降等導致消費復甦低迷的原因,我們建議:

第一,針對中低收入羣體收入下滑,建議對消費服務業中的小微企業、個體戶再出臺專項稅費減免政策。疫情以來已經有多項針對小規模納稅人的稅費支持政策出臺,例如對月銷售額15萬元以下的小規模納稅人免徵增值稅(2022年12月31日到期)、對小規模納稅人適用3%徵收率的應稅銷售收入減按1%徵收率徵收增值稅(2021年12月31日到期)。針對小規模納稅人的財稅支持政策可以考慮繼續延長執行,適度提高減免範圍,並針對消費服務業中的小微企業、個體戶再出臺專項稅費減免政策。

根據《中國小微經營者調查2021年二季度報告》的統計結果,半數以上的小微經營者表示“沒有受到任何政策支持”,認爲享受到稅收支持的佔比僅爲20%左右,即便是對於公司制的小微企業,認爲享受到稅收支持的佔比也僅有35.9%。因此還要關注政策執行過程中的實際效果,進一步提升財稅政策惠及小微經營者的廣泛性和有效性。

第二,針對中低收入羣體收入下滑,建議重啓消費補貼以提升居民消費能力、改善消費意願。

去年上半年,各地統籌財政和社會資金,通過發放消費券等形式有效促進了消費復甦。隨着國內疫情持續平穩、經濟逐漸常態化迴歸,政策支持力度也逐漸減弱。然而今年下半年以來,國內防疫形勢發生新的變化,消費增速快速回落,重啓消費補貼以提升居民消費能力、改善消費意願的必要性再次提升。消費券直接惠及居民和企業,反過來又以消費稅、增值稅等形式反哺稅收,具有良好的槓桿效應和循環效應。

在實施過程中建議關注以下問題:

兼顧槓桿效應和需求引導。消費券的槓桿是消費券金額對應的實際消費總額,槓桿效應越高,補貼資金的使用效率也高,但反過來意味着優惠力度越低,引導居民釋放潛在需求的效力也越低。可以考慮對不同類型的消費券設置差異化的槓桿倍數,例如對日用品、食品飲料等必需消費,以及受疫情衝擊較小的行業設置較高倍數,有利於發揮槓桿效應;對文旅、電器等可選消費,以及受疫情衝擊較大的行業設置更低倍數,有利於引導消費需求、緩解行業壓力。

與財政政策的引導方向相適應。消費券除了在總量層面創造消費需求之外,還可以在結構層面定向引導消費習慣,例如針對減碳減排、發展綠色經濟,向節能電器、新能源汽車、共享出行等傾斜;針對健康中國、全民健身戰略,向體育用品、健身器材和服務等傾斜;針對共同富裕,與產業扶貧成果對接。

風險提示

全球疫情形勢超預期改善;經濟下行壓力超預期;穩消費政策力度低於預期

More Content