本文來自格隆匯專欄:獵雲網 作者:韓文靜

近日,上海微創醫療機器人通過港交所聆訊,摩根大通、中金公司爲其聯席保薦人。

近日,上海微創醫療機器人通過港交所聆訊,摩根大通、中金公司爲其聯席保薦人。

成立於2015年,微創醫療機器人致力於研發商業化手術機器人,以協助外科醫生完成複雜的外科手術。成立以來,微創醫療機器人吸引了高瓴資本、遠翼投資等多家知名機構站臺,並於去年完成30億元戰略融資,投後估值225億元。

值得一提的是,去年登陸科創板的國內手術機器人“一哥”天智航,市值曾一度突破360億元,但在短短一年內市值跌落至108億。對比天智航,同處手術機器人賽道的微創醫療機器人本次IPO的估值是否也會出現倒掛現象,值得思考。

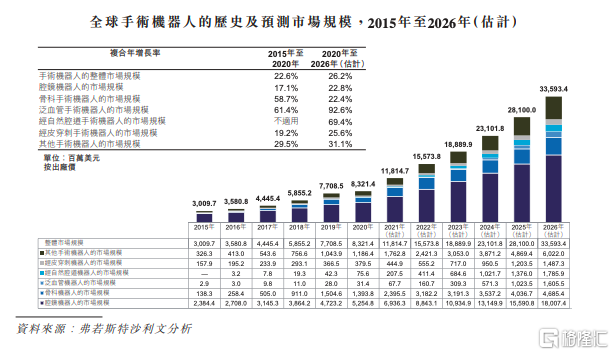

根據弗若斯特沙利文的資料,中國手術機器人市場將由2020年的4億美元增至2026年的38億美元,年複合增長率爲44.3%。而預期全球市場將由2020年的83億美元擴大至2026年的336億美元,複合年增長率爲26.2%。

手術機器人未來使用前景廣闊,隨着機器人輔助手術不斷推廣和擴展,將會惠及越來越多的患者。頭頂諸多光環的微創醫療機器人,會交出一份怎樣的答卷?

手術機器人市場,跑出一隻獨角獸

微創醫療機器人公司成立於2015年,在這以前,它只是其母公司微創醫療集團內部的一個孵化項目,專注於研發腔鏡手術機器人。

據悉,這並不是微創醫療首次採用拆分上市打法,微創醫療曾被戲稱爲能“產生很多上市公司的上市公司”,公司成立於1998年,是一家創新型高端醫療器械集團。

近兩年來,趁着IPO熱潮,微創醫療加快拆分上市募資,於2019年和2021年分別拆分心脈醫療、心通醫療,兩者都分別在上交所科創板、港交所主板上市,微創醫療機器人是第三家。

有業內人士表示,緩解研發尚未資金壓力或是微創醫療拆微創醫療機器人上市的原因之一。早在去年12月,微創醫療機器人同中金簽署上市輔導協議,擬科創板掛牌上市,但在今年又轉戰港股,遞交了上市申請書。

背靠微創醫療集團旗下骨科、心腦血管等領域的口碑和渠道優勢,微創醫療機器人得以更迅速的切入行業。

經過六年的不斷髮展,微創醫療機器人產品覆蓋腔鏡、骨科、泛血管、經自然腔道、經皮穿刺五大主要領域。根據弗若斯特沙利文的資料,微創醫療機器人是全球行業中唯一一家擁有覆蓋五大主要和快速增長的手術專科產品組合的公司。

目前,公司旗下三款旗艦產品即圖邁、蜻蜓眼三維電子腹腔內窺鏡以及鴻鵠骨科手術機器人,均已被納入國家藥監局的創新醫療器械特別審查程序。

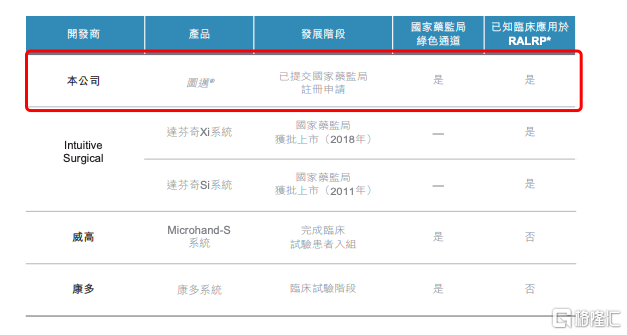

其中,微創醫療機器人的核心產品圖邁直接對標達芬奇,圖邁已經代表了國產腔鏡手術機器人的最高水平,是目前國內唯一獲批的腔鏡機器人。值得一提的是,微創醫療機器人的首席商務官劉雨就是原達芬奇機器人大中華區銷售負責人。

2019年,圖邁在同濟大學附屬東方醫院完成了首例前列腺癌根治“金標準”手術。今年1月,順利完成50例機器人輔助泌尿系統腫瘤手術臨牀試驗,有望在2021年底至2022年初在國內上市。

明星資本加註,難逃內外壓力

去年,微創醫療機器人宣佈完成30億元戰略融資,投後估值225億元,成爲醫療機器人領域名副其實的“獨角獸”。

其中,投資者陣營包括高瓴創投、CPE源峯、遠翼投資、易方達資產管理、科創投集團、國新科創基金等。其中,高瓴資本持股8.05%,爲微創醫療機器人的最大機構投資方。

即便微創醫療機器人被資本市場寄予厚望,但微創醫療機器人依然面臨着不小的內外壓力。招股書顯示,目前公司幾塊核心業務處在市場的早期階段,研發壓力較大且尚無商業化產品;對外,微創醫療機器人也存在着外資競爭對手過於強大的壓力。

資料顯示,手術機器人需要不斷地進行研發投入,所以微創醫療機器人在研發方面的投入也在逐年攀升。2019年、2020年及截至2021年3月31日止三個月,公司的研發成本分別爲人民幣0.619億元、1.354億元以及0.901億元,分別佔經營開支總額的85.3%、82.1%、75.5%。

招股書中提到,預計公司的研發成本還將隨着未來在研產品的研發活動增加而增加。

前瞻產業研究院數據顯示,美國品牌Intuitive Surgical是醫療機器人行業的龍頭,其主打產品達芬奇幾乎壟斷了國內的窺鏡類手術機器人,在對外競爭層面,行業龍頭達芬奇早在2000年就走向了商業化,而微創醫療機器人的圖邁圖腔鏡機器人上市最快要等到今年年底或者明年年初。

目前來看,圖邁僅能應用於泌尿外科手術,而達芬奇手術機器人早已經將應用範圍拓展至婦科、胸科、以及普外科等方面。對於微創醫療機器人而言,想成爲中國版的“達芬奇”,依然前路漫漫。

來源:招股書

從市場的競爭格局來看,截至最後實際可行日期,除圖邁外,中國僅有兩款腔鏡手術機器人處於臨牀試驗階段,圖邁爲首款由中國企業開發並已完成註冊臨牀試驗的四臂腔鏡手術機器人。

根據弗若斯特沙利文的資料,儘管中國市場對機器人輔助腔鏡手術的需求強勁,但截至最後實際可行日期,達芬奇Xi及達芬奇Si手術系統是僅有的由國家藥監局批準註冊的腔鏡手術機器人且在中國所有三級甲等醫院中使用的比例不足10%,原因在於其售價昂貴。

引進一套達芬奇的手術操作平臺動輒逾千萬元,單次手術耗材一套則達到2至4萬元。這也給國產手術機器人提供了新的思路,微創機器人在未來有望以更高的性價比進行國產代替。

近年來,國家出臺陸續出臺了多項政策,鼓勵手術機器人的發展與創新,包括《中國製造2025》《機器人產業發展規劃(2016-2020年)》《促進新一代人工智能產業發展三年行動計劃(2018-2020)》等,這也使得國產手術機器人迎來了更好的發展環境。

歷史上未產生過收入,商業化任重道遠

2020年8月,微創醫療聯合其微創醫療機器人完成總額30億元人民幣對外融資協議的正式簽署。其中包括對後者15億元人民幣的直接增資以及微創15億元人民幣股權轉讓款,引入了包括高瓴資本、CPE、貝霖資本、遠翼投資等在內的多家著名風投機構。

在資本市場受到青睞,一方面是由於微創醫療機器人自身的優勢以及賽道的火熱,但另一方面,估值擡高也有對標達芬奇等企業的因素。

在招股書中,微創醫療機器人也提到,公司歷史上未獲得收入,並且虧損在持續擴大。未來的創收能力和盈利能力在很大程度上取決於成功開發、獲證及商業化在研產品的能力。

招股書數據顯示,公司在2019年、2020年的虧損爲6980萬、2.09億元,今年首季度虧損約1.148億元。雖然公司的核心產品圖邁已經完成了臨牀試驗,但最快也要等到明年一季度纔可以獲批上市。

手術機器人的商業化之路普遍艱難,國產手術機器人“第一股”天智航就提供了先例。2020年,骨科機器人企業“天智航”登陸科創板,專注於骨科手術導航定位機器人的研發、生產、銷售和服務,作爲國內“手術機器人第一股”,極大地刺激了我國骨科機器人領域的發展。上市首日,天智航股價較發行價上漲614.29%,市值達到近360億元。

即便資本熱捧,但天智航依然沒有擺脫虧損的局面,這也是當前國產機器人面臨的普遍問題。天智航公佈的2020年年報顯示,報告期內實現營業總收入1.4億元人民幣,同比下降40.8%;實現歸母淨虧損超過5400萬元人民幣,較上年同期3000萬元人民幣的虧損幅度擴大。近一年,公司股價累計下跌超70%,截至發稿前,天智航的市值僅爲108億元。

根據弗若斯特沙利文的資料,中國手術機器人市場將由2020年的4億美元增至2026年的38億美元,年複合增長率爲44.3%。而預期全球市場將由2020年的83億美元擴大至2026年的336億美元,複合年增長率爲26.2%。

來源:招股書

對目前的微創醫療機器人來說,在研產品的商業化將繼續產生巨大且不斷增加的開支,盈利之路依然任重道遠。不過,目前國內手術機器人市場一片光明,有望打破國外的壟斷壁壘,微創醫療機器人在未來的醫療場景裏的作爲,仍然值得期待。

More Content