本文來自格隆匯專欄:國君宏觀董琦,作者:董琦 汪浩 陶冶

導讀

紅籌回A行業擴容,既是推動創新驅動發展、發揮資本市場財富效應的長期戰略,也是因應美國等科技打壓的當務之急,預計紅籌回A將迎來一波加速期,其可提升高新技術和戰略性新興產業板塊整體價值,但需警惕短期流動性衝擊。

摘要

紅籌回A行業擴容,迴歸節奏與影響如何?

1)紅籌回A既是長期戰略,也是當務之急。2016年之後我國全要素生產率增長乏力,創新發展面臨“瓶頸”,紅籌回A可助力創新驅動,併發揮股市財富效應,推動共同富裕。同時,紅籌回A也是應對美國科技打壓的緊急之策,中概股退市風險持續走高。

2)紅籌回A將進入一波加速期。紅籌回A制度不斷完善,已確定A股模式和CDR模式兩種方式,目前已有4家企業完成回A發行,但是回A依舊面臨資本市場包容性、科技屬性要求等限制,前期進程較慢,隨着試點行業範圍擴大、美國打壓持續以及赴境外上市監管加強,預計紅籌回A將迎來一波加速期。

3)紅籌回A將發揮價值提升效應,同時需警惕流動性衝擊。一方面,紅籌回A的篩選機制可保證相對較高的公司質量,從而提升上升公司整體價值,尤其是高新技術和戰略性新興產業板塊,科創板和創業板的體量會乘風而上。另一方面,境外上市紅籌企業平均規模較大,回A過快會帶來一定的短期流動性衝擊。

正文

1. 本週聚焦:紅籌回A行業擴容,迴歸節奏與影響如何?

9月17日,證監會公佈《關於擴大紅籌企業在境內上市試點範圍的公告》,將紅籌企業回A試點由原來的7個行業擴大至14個行業,在原來的互聯網、大數據、雲計算、人工智能、軟件和集成電路、高端裝備製造、生物醫藥行業的基礎上,新增新一代信息技術、新能源、新材料、新能源汽車、綠色環保、航空航天、海洋裝備等,紅籌回A迎來加速期。

1.1 爲什麼試點與擴大紅籌回A?

根據證監會文件定義,紅籌企業是指註冊地在境外、主要經營活動在境內的企業。紅籌企業既包括已在境外上市的企業,也包括符合境外註冊、境內經營要求但尚未上市的企業。試點與擴大紅籌回A既是一項長期的戰略性工程,也是因應國際形勢的緊迫之舉。

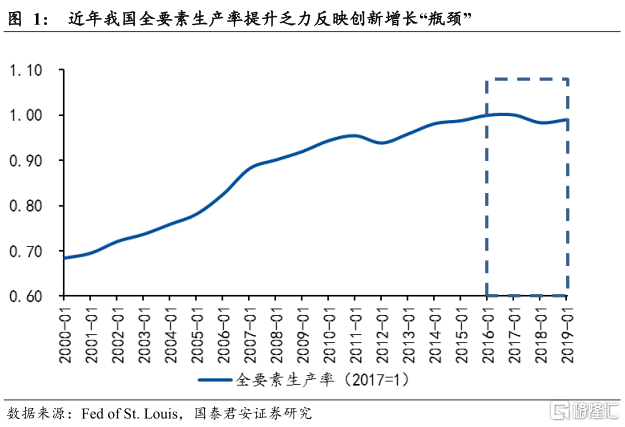

第一,近年我國全要素生產率提升乏力,反映創新發展面臨“瓶頸”,紅籌回A是推動創新驅動的重要舉措。全要素生產率是反映經濟中除資本、勞動等要素投入以外的驅動因素,主要與經濟的技術層面相關,是技術進步和資源配置效率的重要衡量指標。2016年之後我國全要素生產率增長基本處於停滯狀態,甚至有所下行,反映出存在一定程度的資源錯配,並且技術進步也面臨“瓶頸”。紅籌回A目前試點的14個行業均屬於高新技術產業和戰略性新興產業,其對於提升我國資本的邊際生產力具有促進作用,改善資源錯配,在長期中促進創新發展。

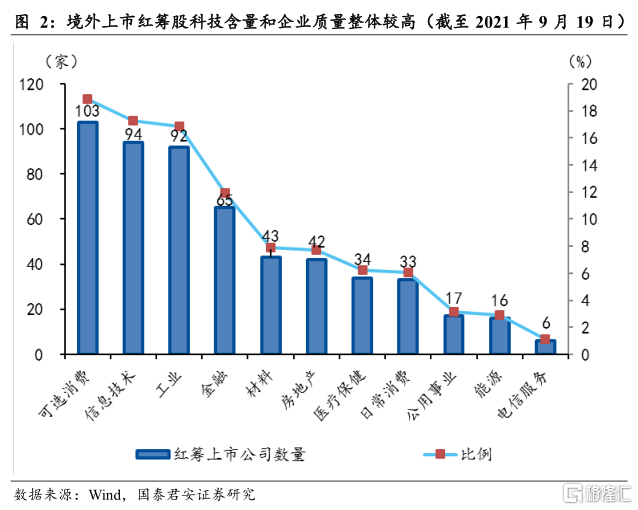

第二,紅籌回A有助於發揮股票市場財富效應,對於助力共同富裕有積極作用。我國股票市場財富效應尚不顯著,並且存在一級、一級半、二級市場的明顯分化,二級市場的財富效應並未充分發揮。對比美國,美國貨幣政策雖然宣稱不內生於資本市場,但是從其表現來看,確實對資產價格作出反應,主要是因爲美國的養老金、共同基金以及居民財富多數投資於證券市場,而證券市場通過吸引世界的優質企業,爲其資本創造高額收益。截至2021年9月19日,中國在境外上市的紅籌企業達到545家,其中可選消費、信息技術、工業三大行業數量居多,可選消費中涵蓋小鵬、理想、京東、阿裏等新能源汽車和互聯網零售企業。相對而言,境外上市的紅籌企業大多數標的優質、科技含量較高,當前的回A試點爲“優中選優”,其對於促進我國資本市場長期價值穩定增長具有重要意義,從而讓更多境內居民分享增長紅利。

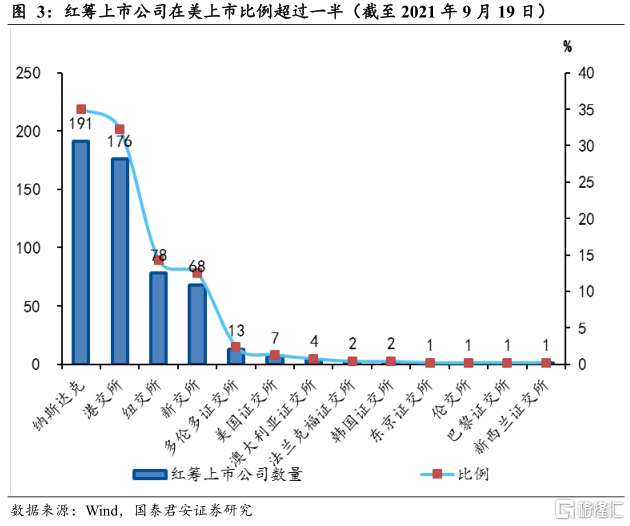

第三,主動推進紅籌回A是應對美國等科技打壓的當務之急。從貿易爭端到科技打壓,中美之間的大國博弈持續演進,2020年11月,美國出臺對華爲、中國移動等31家企業的制裁措施,部分在美上市企業面臨被摘牌,中國移動、中國聯通、中國電信三大運營商在申訴之後,最終在2021年5月7日被宣佈維持退市決定。美國通過《外國公司問責法案》設定了三年期監管標準,即到2024年3月可能會有一大波中資企業面臨不達監管而被退市,紅籌上市公司中在美上市的比例佔據50.6%,因而衝擊相對較大。伴隨着境內紅籌回A制度的完善,相當部分企業將選擇主動退市回A,以追求更穩定的資本和經營環境。

1.2 紅籌回A的進程與下一步節奏怎樣?

紅籌回A在制度上不斷推進,回A方式基本確定,行業試點範圍逐漸擴大,但是當前回A數量尚且較少,預計接下來將迎來一波加速期。

(1)紅籌回A方式確定,試點行業與板塊不斷擴大。

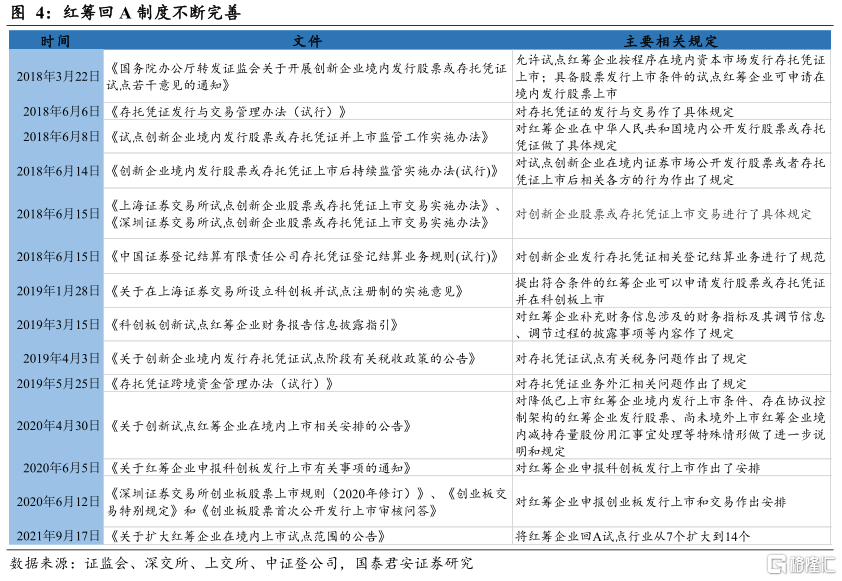

目前紅籌回A已確定A股模式和CDR模式兩種方式,A股模式是指紅籌企業直接在A股發行股票上市,CDR模式是指紅籌企業以境外發行證券爲基礎在境內市場發行存託憑證。證監會、深交所、上交所和中證登公司對紅籌企業發行股票或存託憑證的相關規定不斷細化,紅籌回A的制度已基本建立,試點行業從7個擴大到14個,未來仍將進一步擴大,試點板塊從科創板到創業板,未來隨着一些巨頭回歸,對於迴歸主板預計也會有更詳細的規定。

(2)紅籌回A仍面臨部分難題,前期進展緩慢。

截至2021年9月19日,A股共受理了10家紅籌企業,其中已實現發行的紅籌企業有4家,分別爲華潤微電子、中芯國際、格科微和九號公司,均在科創板上市,其中華潤微電子、中芯國際和格科微採用的是A股模式,直接在科創板發行股票,中芯國際同時在A股和H股上市,九號公司採用的是CDR模式,也是A股首家採用CDR模式的上市公司。

目前已有兩家紅籌公司撤回上市申請,交易所終止審覈,也反映了當前紅籌回A所面臨的部分難題,一是A股市場的包容性依然較低,對於虧損企業的上市審覈非常謹慎,這與投資者的風險理念不足和風控能力較低密切相關,是適應中國投資者結構的需要,但同時也帶來IPO包容性不足的問題;二是紅籌回A對科技屬性要求較高,部分企業不達要求,可能面臨境外退市後無法回A的問題。

(3)預計紅籌回A接下來將進入加速期。

在前期探索的基礎上,預計接下來紅籌回A將進入加速期,主要是因爲:一是試點範圍不斷擴大,更多企業符合回A要求,同時回A制度也逐步完善;二是美國的科技打壓,尤其是《外國公司問責法案》,將使得中國在美上市企業退市風險增加;三是高科技企業,尤其涉及到大數據的企業,赴境外上市將會得到更嚴格監管,企業可能直接選擇回A上市。

1.3 紅籌回A影響幾何?

一方面,紅籌回A對於A股整體價值提升大有裨益,尤其是高新技術和戰略性新興產業板塊。目前的試點篩選機制保證了回A的紅籌企業多數爲優質企業,更多優質標的回A對於A股具有價值提升效應,長期價值增長看好,目前試點的高新技術和戰略性新興產業板塊將會受益,科創板、創業板的體量將會乘風而上。

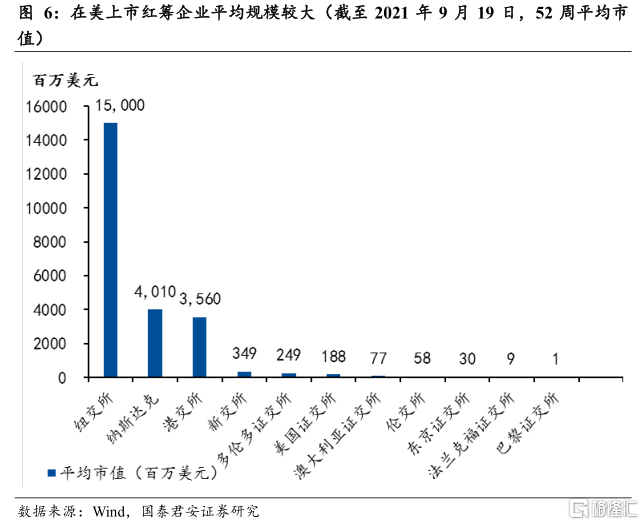

另一方面,大型紅籌回A可能帶來一定的流動性衝擊風險。在美上市的紅籌企業平均規模較大,紐交所紅籌企業平均市值達到150億美元,納斯達克紅籌企業平均市值達到40億美元,相較而言,A股平均市值30億美元,上證主板平均市值47億美元,深證主板爲26億美元,科創板24億美元,創業板18億美元,在美上市企業如果回A節奏過快,可能帶來較大的流動性衝擊。

2. 國內經濟:房地產成交冷淡,工業品價格大多下滑

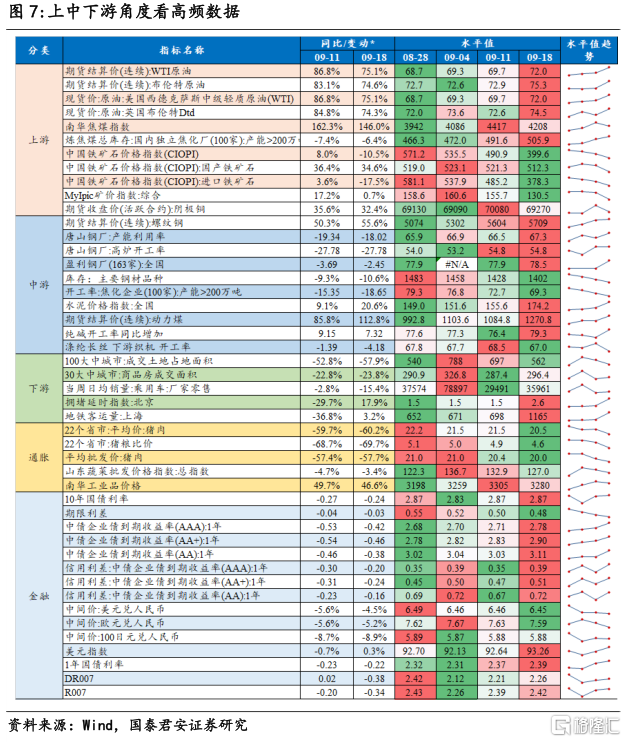

從上中下遊角度來看,上遊,中遊產品價格上漲明顯,下遊土地成交滑坡,汽車銷售轉暖。豬肉,蔬菜價格持續下跌,流動性平穩,匯率整體穩定。

上遊:除原油外價格普遍下跌。9月18日當週,原油價格回升;陰極銅、焦煤和鐵礦石價格下跌明顯。

中遊:螺紋鋼價格、動力煤價格回調,水泥格持續上漲。下遊織機開工率較上週下滑明顯。鋼廠開工率繼續提升,盈利鋼廠數量增加。

下遊:房地產交易冷淡。本週,100大中城市成交土地佔地面積同比下降57.9%,30大中城市商品房成交面積同比下降32.9%。乘用車銷量較明顯增加。

通脹:豬肉,蔬菜價格持續下跌。豬肉價格較去年同比下降57.7%,山東蔬菜價格指數較上週上漲27%。

金融:流動性整體平穩略偏緊,信用利差擴大,匯率基本保持穩定。貨幣市場利率略有上升,流動性整體平穩略偏緊。企業債收益率上升,信用利差擴大。匯率方面,人民幣兌美元、歐元匯率基本穩定。

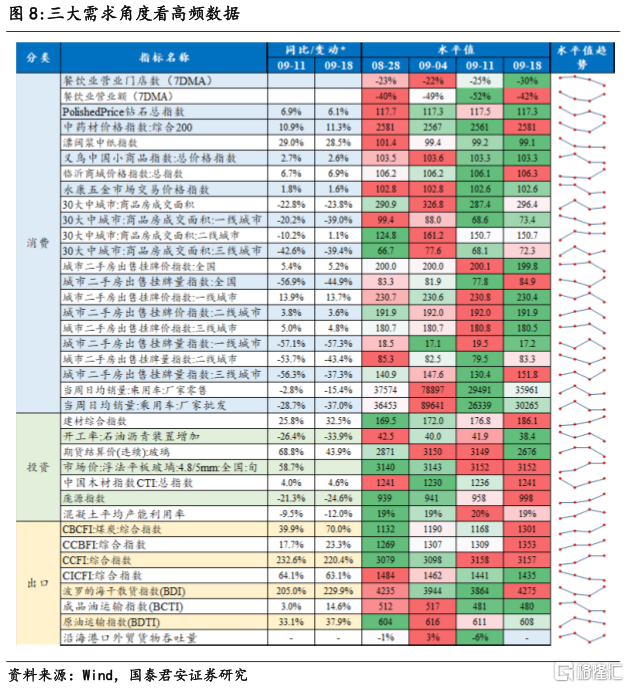

從需求端角度來看,地產銷售繼續下跌,基建投資出現回升跡象,餐飲消費、乘用車銷售有所改善,外需穩中向好。

消費:房地產銷售繼續下跌,乘用車銷量環比小幅回升。9月18日當週,地產銷售稍微回升,一、三線城市商品房成交面積繼續下跌,二線雖然同比轉正,但漲幅僅爲1.1%。餐飲消費出現一定回暖跡象,營業門店數繼續減少但營業額提升。各類商品價格基本和上週持平,中藥材略漲,鑽石微跌。

投資:基建投資出現觸底回升跡象。建材綜合指數連續三週環比上行,同比漲幅擴大至32.5%。龐源指數繼續上漲,建材價格和木材價格有所上升。瀝青開工率環比略有回落,混凝土產能利用率和上週基本持平。

出口:外需穩中向好。CBCFI、CCBFI、BDI指數均有明顯上行,下行的有CCFI、CICFI、BCTI、BDTI,但降幅均非常有限。

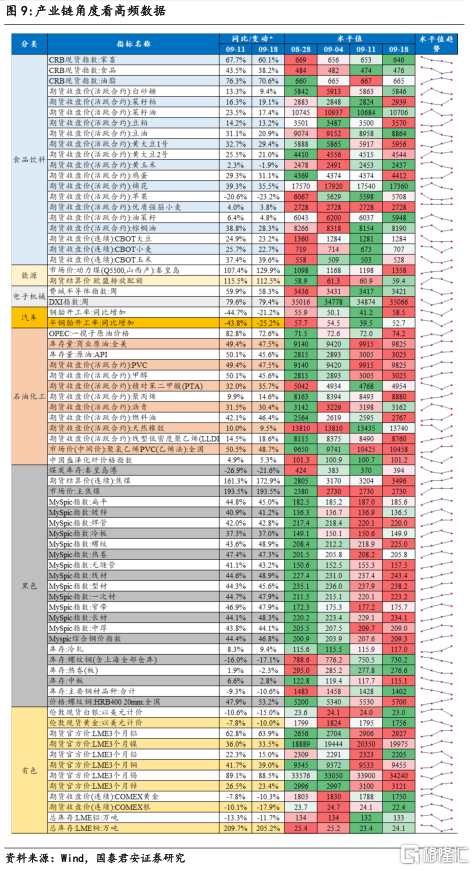

從產業鏈角度來看,農產品,黑色、石化產品價格明顯上升。有色產品價格多數下跌,電子,汽車產業鏈景氣度提升。

農產品價格總體上升:除家畜、白砂糖、豆油、黃玉米、菜籽油價格有所下降外,其餘產品均保持平穩或有所漲幅。價格總體上升。

黑色系、石化產品均普遍上漲,有色產品價格多數下跌:黑色產品價格普遍有明顯提升,石油化工產品價格除PVC和瀝青有略微下降外均有所上升,有色產品期貨結算價除鋁、錫、鋅外均下跌。

電子、汽車產業鏈環比普遍上升:鋼胎、半鋼胎開工率上升明顯。電子產業鏈較去年同比仍保持高景氣。費城半導體指數同比漲幅58.3%、DXI指數同比漲幅爲79.4%。

More Content