本文來自:天風期貨研究所,作者:胡佳純

本週焦點

據中國駐幾內亞大使館消息,9月5日,幾內亞發生軍事政變。幾內亞是全球重要的鋁土礦產地,冶金級鋁土礦資源儲量約爲400億噸,2020年幾內亞向全球出口了8240萬噸鋁土礦,也是我國鋁土礦進口的重要來源國。當前幾內亞鋁土礦開採和運輸暫未受到波及,但是政治形勢仍不明朗,若後續衝突升級對全球鋁土礦供應格局影響幾何?

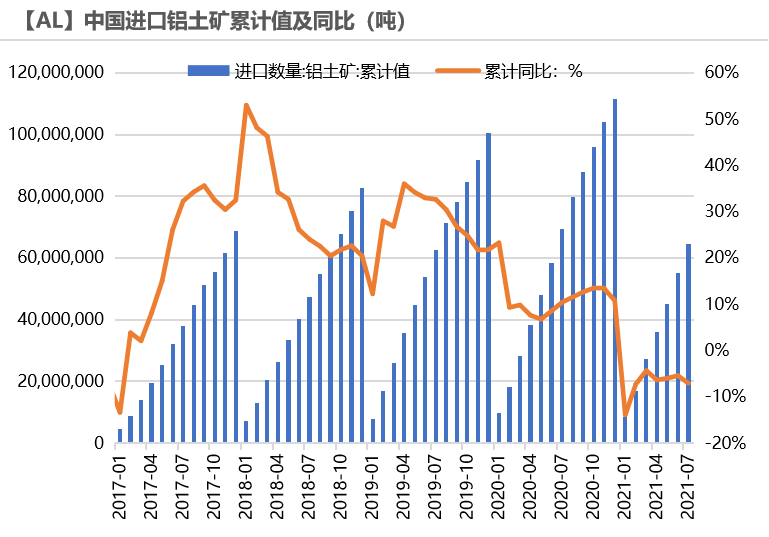

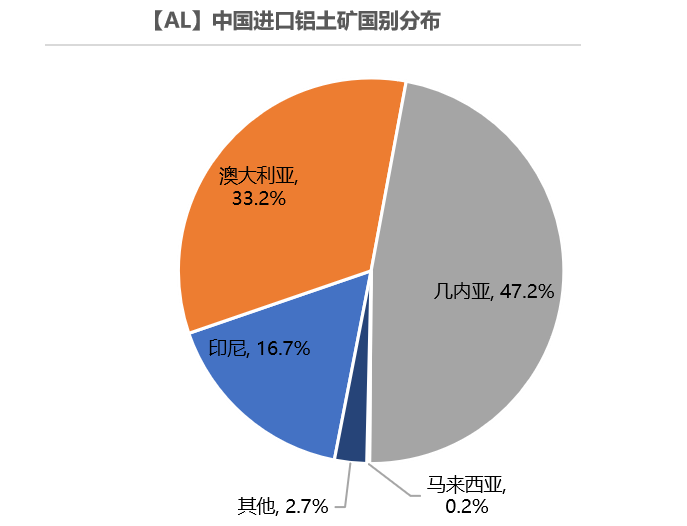

(1)國內格局。2020年我國進口鋁土礦11157萬噸,其中5267萬噸來自幾內亞,佔比達到47%,位居第一。幾內亞礦石是高鋁低硅型三水鋁石,品位高、相對易開採。目前中國在幾內亞投資鋁土礦項目的企業,主要爲贏聯盟、中鋁、河南國際、國電投、淄博潤迪鋁業、新疆衆和這6家企業。

幾內亞對華出口鋁土礦的主力軍是贏聯盟,更重要的是山東氧化鋁廠全部使用進口鋁土礦,其中就包含了魏橋旗下的所有氧化鋁廠,如果由於政治影響導致幾內亞鋁土礦開採和出口不暢,未來或造成山東氧化鋁廠面臨缺礦的局面,採購印尼和澳大利亞的氧化鋁意願會增強。

相比之下,中國鋁業除了擁有海外鋁土礦資源18.1億噸,國內現有可採鋁土礦資源儲量約2.35億噸,旗下氧化鋁產能接近1940萬噸,分別使用進口礦與國產礦的比例約爲1:1,國產礦石供應相對充足並維持較長一段時間,部分進口礦生產線可以通過技改轉爲國產礦生產,但是原料趨緊將進一步擡升氧化鋁成本。

(2)海外格局。海外龍頭鋁企在幾內亞佈局的也不在少數,其中包括俄鋁、美鋁、EGA、Alufer等鋁企,投資體量不亞於中國鋁企,年產量合計接近5000萬噸,政治局勢動盪對海外礦石供應影響也不容小覷。

操作建議及邏輯:逢低做多。目前氧化鋁廠也在上演限電和能效雙控“接力”的劇情,疊加鋁土礦受政治風險擾動,助推氧化鋁價格站上3100元/噸,接近2019年5月的水平,電解鋁成本端在不斷擡升。電解鋁社會庫存延續小幅下降,儘管雲南傳出限電好轉的消息,但是9、10月大量起槽復產的可能性較低,能效雙控的達摩克利斯之劍始終高懸,電解鋁運行產能預計將維持在3800萬噸附近。旺季還沒有啓動現象,大型鋁材加工企業開工維持弱勢,中小企業的畏高情緒仍存,等待消費邊際好轉帶動庫存去化,鋁價將延續強勢。

風險提示:1.疫情惡化;2.新增、復產加速釋放;3.需求大幅不及預期。

行情回顧:供應事件頻發,滬鋁漲勢如虹

供應事件頻發,滬鋁漲勢如虹

上週鋁價延續上漲趨勢,刷新十五年新高,供應突發事件接踵而至,新疆、廣西面臨限產,發改委發佈通知要求嚴禁對電解鋁行業實施優惠電價政策,刺激鋁價大漲突破21500元/噸。

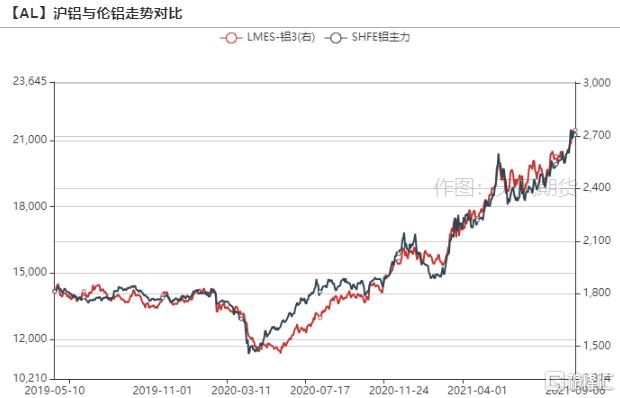

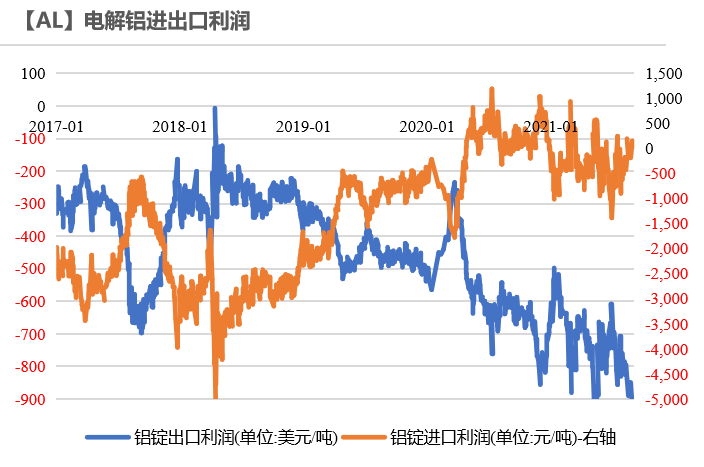

海外方面,非農就業數據不及預期,美國8月新增非農就業人口23.5萬人,前值94.3萬人,市場預期75萬人。失業率5.2%,前值5.4%,市場預期5.2%。美元指數連續第六個交易日下跌,倫鋁收於2733美元/噸,周漲幅3%。剔除匯率影響後的鋁滬倫比值在1.197附近,進口窗口微微開啓。

雲南限電好轉,進口窗口開啓

雲南限電邊際好轉,復產規模有限

雲南傳出限電情況好轉消息,電解鋁廠白天照常限負荷,晚上可以恢復,雲鋁海鑫有起槽準備,預計復產4萬噸。

年底再度進入枯水期,水電存在緊缺可能,雲南電解鋁廠得以喘息的時間有限,料難以大規模復產。

成本中樞擡升已成定局

國家發展改革委印發《關於完善電解鋁行業階梯電價政策的通知》(以下簡稱《通知》),要求完善階梯電價分檔和加價標準,嚴禁對電解鋁行業實施優惠電價政策,加強加價電費收繳工作。

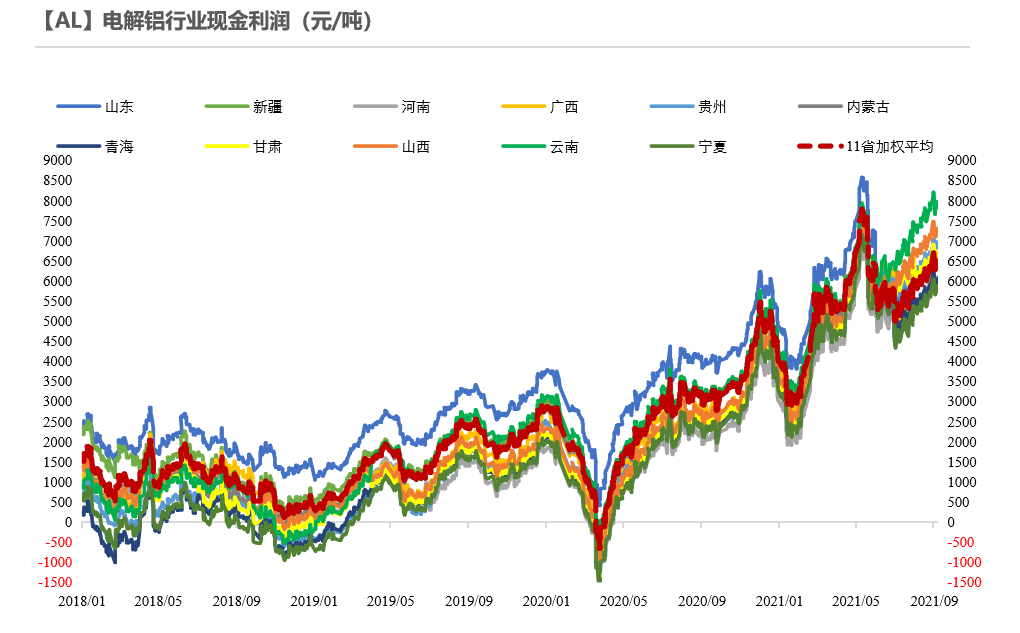

近期氧化鋁、電力成本同步擡升,電解鋁行業現金成本達到15000元/噸以上,全國加權平均現金利潤約6500元/噸。

滬倫比值震盪走強至進口窗口開啓

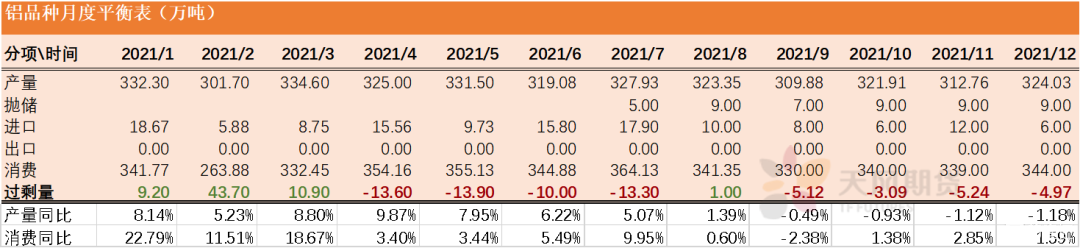

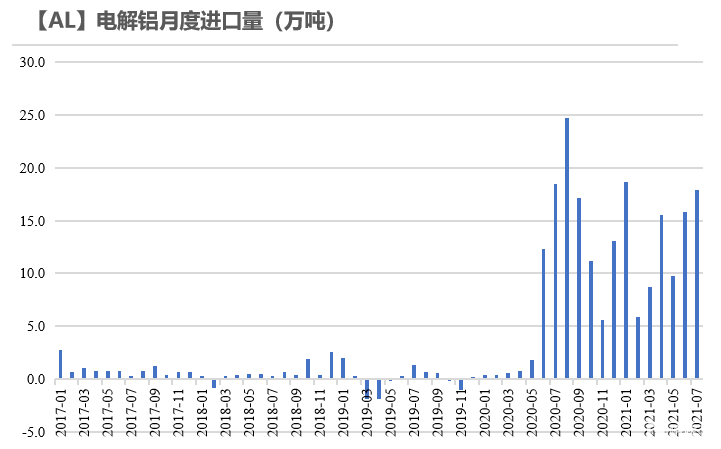

2021年7月,電解鋁進口17.9萬噸,環比增長13.29%。分國別來看,自印度和俄羅斯分別進口10.53萬噸和3.38萬噸,佔比59%和19%。1-7月國內累計進口92.18萬噸,累計同比增長165.86%。

滬倫比值震盪走強,行至1.197,電解鋁進口窗口微微開啓。截至8月28日當週,上海保稅區鋁錠庫存增長至12.1萬噸,庫存連續第12周增長。

供需雙弱,鋁錠延續去庫

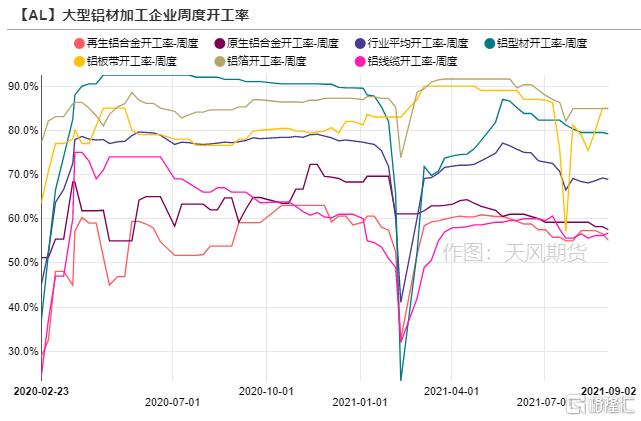

硅鎂漲勢如虹,加工企業成本大增

上週,龍頭鋁加工企業周度開工率小幅下降0.3%至68.9%。分類型來看,由於山東環保督察,當地再生鋁廠停產,再生鋁合金開工率下降1.5%。由於硅和鎂等中間合金的價格大漲,導致原生鋁合金企業成本大增,虧損範圍擴大,開工率下降0.7個%。鋁線纜開工環比增長0.6%,江蘇某企業九月份交貨訂單比較集中,企業略有增產,其他企業排產基本持穩。

整體來看,鋁價運行高位,中間加工商普遍按需剛性採購,後續還需關注硅、鎂價格波動和金九銀十消費情況。

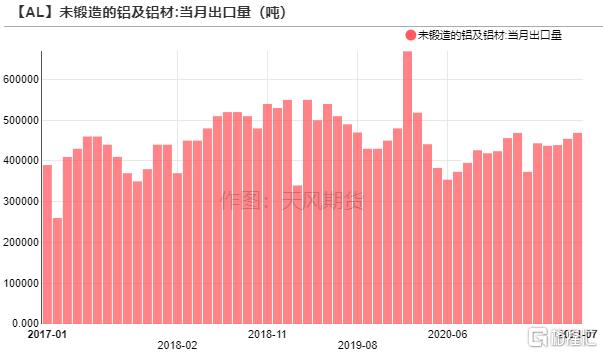

7月鋁材出口表現尚可

2021年7月,未鍛軋鋁及鋁材出口46.9萬噸,1-7月累計出口308.5萬噸,累計同比增長12.7%。隨着海外經濟回暖,對鋁材需求明顯走強,但是集裝箱短缺、海運費高企等因素抑制出口訂單,以及國際貿易摩擦頻發,導致出口量難以大增,月均出口量預計維持在45萬噸的水平。

社會庫存接近去年同期水平

9月6日,電解鋁社會庫存下降0.5萬噸至74.4萬噸,無錫及鞏義地區貢獻主要降幅,到貨量穩定同時出庫表現尚可;南海地區庫存表現小幅積累,主因週末有西北地區鋁錠到貨。而鋁錠周度出庫量尚可,爲11.84萬噸,環比下降0.63萬噸。上期所鋁倉單降至7.6萬噸。

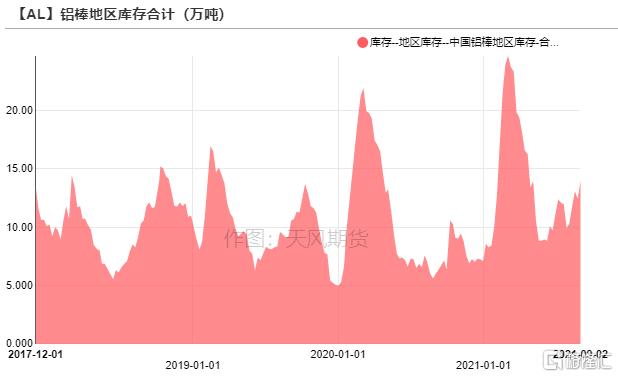

棒廠集體上調加工費

鋁棒庫存積累1.46萬噸至13.9萬噸,型材需求萎靡,採購商畏高情緒再起,接貨有限。由於硅、鎂等原材料大幅漲價,近日山東、內蒙古多家鋁棒廠對外宣已上調鋁棒加工費,其中6063加工費上調150元/噸,6061上調350元/噸。

報告來源:天風證券股份有限公司

報告發布時間:2021年9月6日

本資料爲格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平臺不是天風證券股份有限公司研究報告的發佈平臺,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告爲準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content