本文來自格隆匯專欄:興業研究魯政委,作者: 蔣冬英 魯政委

疫情爆發以來,運費飆升成為出口企業難以承受之重。本文利用出口FOB價與進口CIF價二者的軋差計算我國出口貨物運費。結果顯示,疫情爆發以後,運輸費用與出口總值比值止跌回穩,折射運費在出口成本中比重上抬。

需要指出的是,運費成本上升對各行業出口影響並非均衡式的。單位價值高且體積小的貨物對運費成本上漲敏感性較低,而單位價值低但體積大的貨物對運費成本上漲敏感性較高。分運輸方式看,貨物單位價值低的大宗商品、勞動密集型產品運輸方式以海運為主;而貨物單位價值較高的如珍珠、寶石,其他紡織製品,鐘錶及其零件等,主要依賴於航空運輸。

進一步地,本文結合各行業出口佔我國出口比重與對海運運輸依賴度,測算哪些行業在運費上漲壓力下對我國出口拖累權重。結果顯示,影響權重位居前列的產品主要有:

勞動密集型出口大類如傢俱、寢具、褥墊、彈簧牀墊、軟坐墊及類似的填充製品等,塑料及其製品,玩具、遊戲品、運動用品及其零件、附件;資本密集型產品如電機、電氣設備及其零件等,鋼鐵製品,車輛及其零件、附件等。

截至2021年8月27日,中國出口集裝箱運價指數(CCFI)錄得有數據以來的最高值3079.0,為去年同期的2.4倍。同時,8月新出口訂單錄得“五連降”,連續四個月位處榮枯線下。一邊是運費“節節攀升”,一邊是新出口訂單“跌跌不休”。運費上漲成為出口企業難以承受之重。那麼,運費上漲之重到底有多重,對我國出口又有何影響?

一、運費上漲:難以承受之重到底有多重?

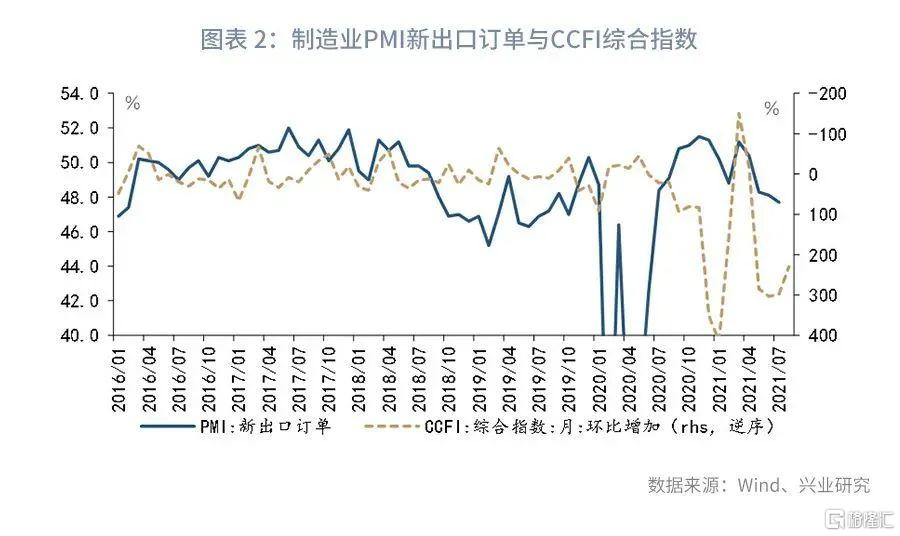

疫情爆發以來,供應鏈中斷疊加全球需求不均衡分佈,全球海運運費普遍上漲,由中國出發的航線漲幅位居前列。以上海至鹿特丹航線為例,截至2021年8月19日,該航線運價高達13698美元,為去年同期的6.6倍,參見圖表1。運費上漲帶來出口企業利潤空間收窄,企業接單意願下行進而導致新出口訂單持續下行,參見圖表2。那麼,出口企業運輸成本有多重?

在國際貿易數據統計中,出口一般按離岸價格(FOB)統計,包括貨物運至出口國境內輸出地點裝載前的運輸及其相關費用、保險費,不包括貨物離岸後運輸費用;進口一般按到岸價格(CIF)統計,即成本費加保險費加運費。具體公式如下:

FOB=貨物價值+境內運費+境內保險費+境內裝卸費用+出口清關費用

CIF=貨物價值+境內運費+境內保險費+境內裝卸費用+港口外運費+港口外保險費+其他費用

理論上,我們可用出口FOB價與進口CIF價軋出我國出口貨物所用運費。 需要指出的是,受轉口貿易、統計時間點、匯率結算時間點不一致等影響,二者差值並不完全等同於運費。本文用IMF統計的中國對全球離岸出口價格與全球自中國進口到岸價格數據作差,軋出中國出口產品的運費。

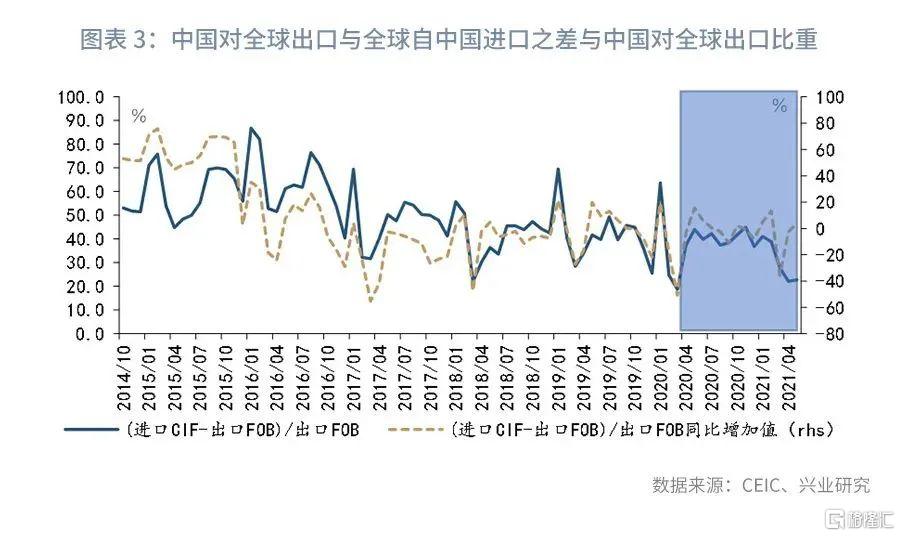

平均來看,疫情爆發前運輸成本與出口總值比值呈趨勢下降,但疫情爆發後基本穩定在40%左右的水平,參見圖表3。這或表明,一方面,從長期趨勢來看,隨着交通運輸方式發展及出口規模擴張,運費相對貨物出口總值的比重下降;另一方面,2020年因疫情發展,全球物流供應鏈中斷,運輸成本上升,運費相對貨物出口總值的比重不再下降。

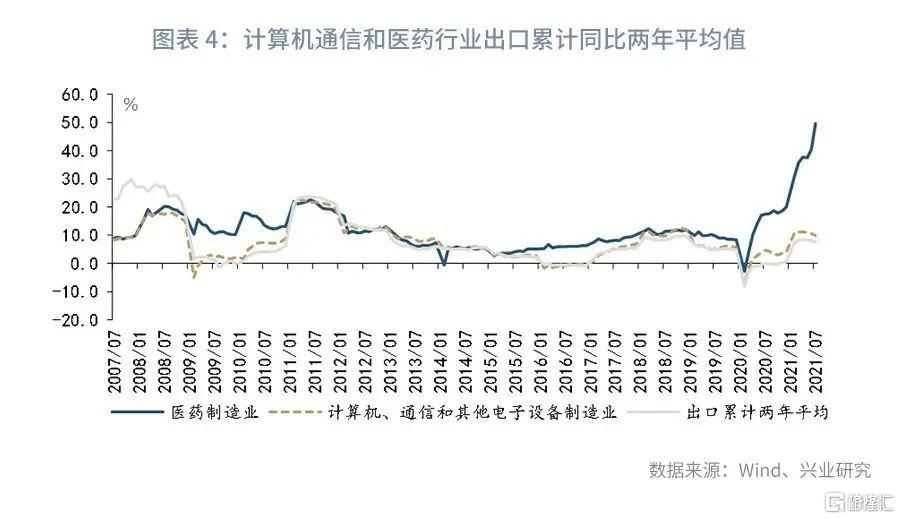

需要指出的是,與運價飆升相比,運費與出口總值比重相對較為穩定。這或主要是由於出口結構性分化所致。在疫情期間,單位價值高而體積小的貨物出口表現好於單位價值低而體積大的貨物。最為典型的是,與疫情相關的計算機通信及醫藥行業出口高增長(圖表4),而其他出口附加值低但體積大的產品增長低迷。2020年我國出口呈少數產品貢獻多數增長的特徵,以兩年平均增速來看,截至2020年12月,僅有14.6%的行業出口兩年平均增速高於去年兩年平均,參見圖表5。

二、運費上漲:誰在承受難以承受之重?

在運費飆升而運費相對貨物出口總值相對穩定的背後,可能不同行業承受的運費上漲壓力並不均衡。那麼,運費上漲的冷熱分佈如何?

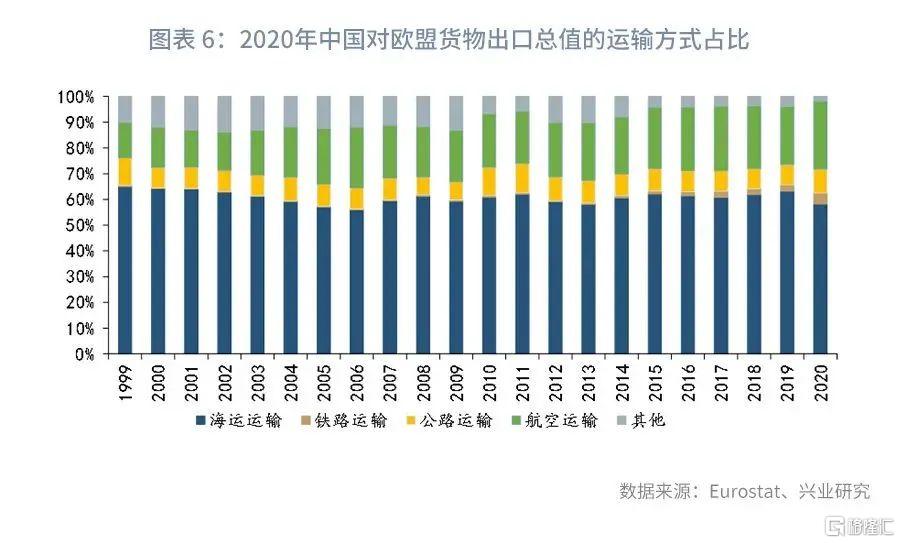

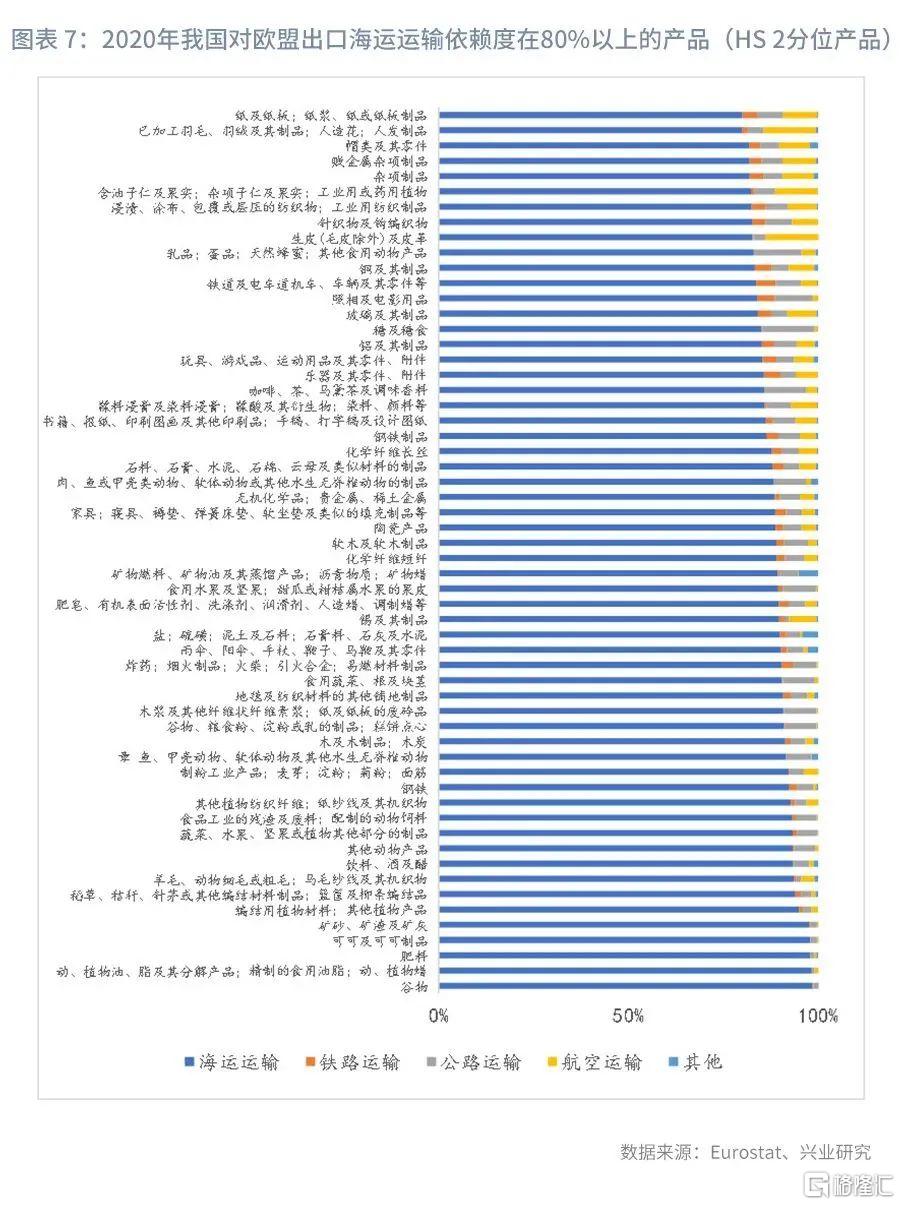

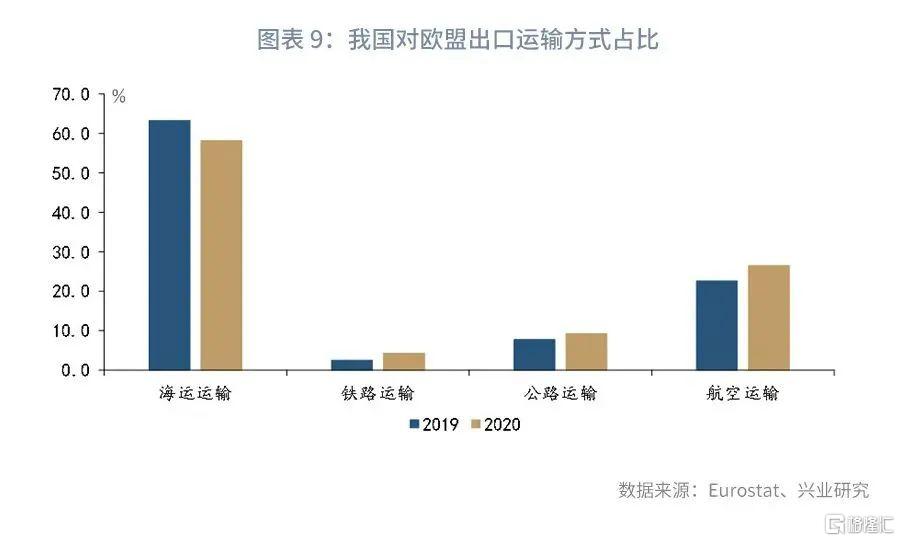

按照運輸工具劃分,目前國際貿易運輸方式主要有海運運輸、鐵路運輸、公路運輸、航空運輸等。目前,我國出口高度依賴海運運輸。以我國對歐盟出口運輸方式為例,2020年我國對歐盟海運運輸出口占我國對歐盟出口總值的58.2%,隨後依次為航空運輸(26.5%),公路運輸(9.3%)和鐵路運輸(4.2%),參見圖表6。

受集裝箱短缺、港口擁堵、員工短缺等因素影響,海運運輸不暢是運費上漲的主要矛盾。這或導致,高度依賴於海運運輸方式的產品出口承受着更多的運費上漲之重。具體來看,在我國對歐盟出口中,以海運運輸為主的商品主要有以下幾類(參見圖表7):

第一,大宗農產品及其相關農副食品等土地及勞動密集型產品。 農產品因體積大、單位價值小,多采用海運運輸方式。如穀物,動、植物油,可可及其製品,植物產品,稻草、秸稈、針茅或其他編結材料製品,羊毛、動物細毛或粗毛,飲料、酒及醋等產品,90%以上的貨物出口總值採用海運運輸方式。

第二,以礦砂、礦物燃料為代表的大宗商品及其製成品。 與大宗農產品一致,礦砂,鋼鐵,鋼鐵製品,錫及其製品,鋁及其製品,礦物燃料等對歐盟出口,有80%以上的貨物出口採用海運運輸方式。

第三,出口附加值較低的勞動密集型產品。 價廉是海運運輸最為突出的優勢,多數出口附加值較低的勞動密集型產品多采用海運運輸。具體來看,約有92.8%的其他植物紡織纖維出口通過海運到達歐盟,其他如木漿及其他纖維狀纖維素漿,地毯及紡織材料的其他鋪地製品,雨傘、陽傘、手杖、鞭子、馬鞭及其零件出口對海運依賴度在90%以上。

第四,易燃易爆物品。 安全係數是運輸易燃易爆物品的首要考慮因素,海運運輸提供了相對安全運輸方式。目前,我國對歐盟炸藥、煙火製品出口對海運依賴度在90.4%,隨後依次為公路運輸和鐵路運輸。

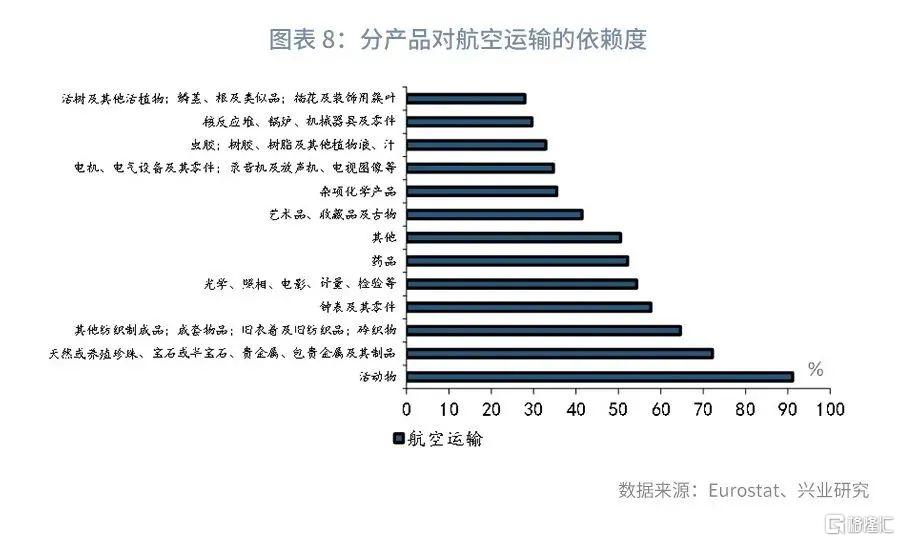

相對而言,高度依賴於航空運輸的產品出口受運輸成本上升的擾動較小。具體而言:

從航空運輸看, 航空運輸運速快且不受地面條件限制,是國際貿易中第二大運輸方式。目前,我國對歐盟出口航空運輸依賴度在26.5%。其中,91.1%以上活動物出口為航空運輸;隨後依次為珍珠、寶石、貴金屬及其製品(72.2%),其他紡織製成品(64.4%),鐘錶及其零件(57.7%),光學、照相、電影、計量、檢驗等(54.3%),藥品(52.2%),藝術品、收藏品及古物(41.4%)等,參見圖表8。這類產品具有體積小,單位價值高的特徵,受運輸成本上升的擾動較為有限。

需要指出的是,伴隨海運運輸成本上升,部分產品運輸方式由海運運輸開始轉向航空、鐵路、公路等方式。數據顯示,疫情爆發以後,我國對歐盟出口重,鐵路運輸、公路運輸及航空運輸佔比分別上升1.7、1.5和3.9個百分點,參見圖表9。這意味着,對鐵路運輸、公路等運輸依賴度較高的貨物,其受海運運輸不暢影響也相對較小。具體而言:

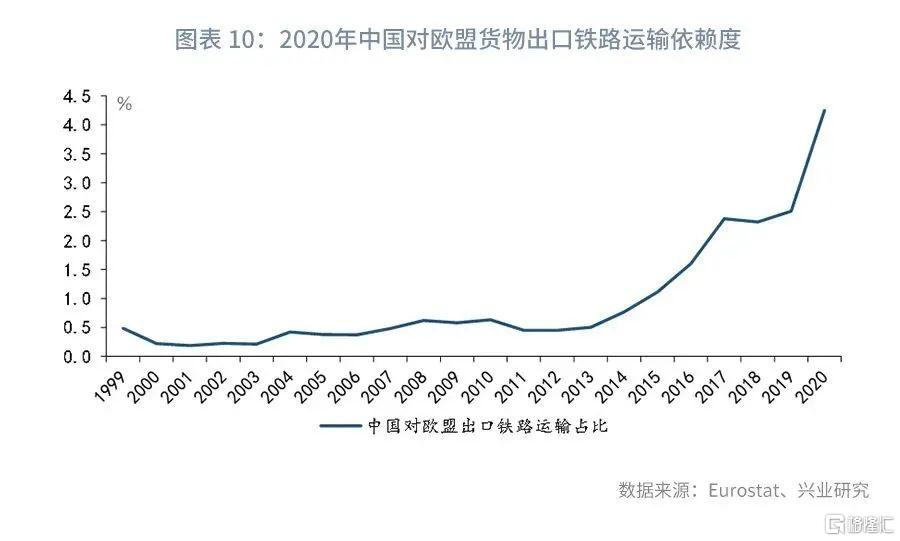

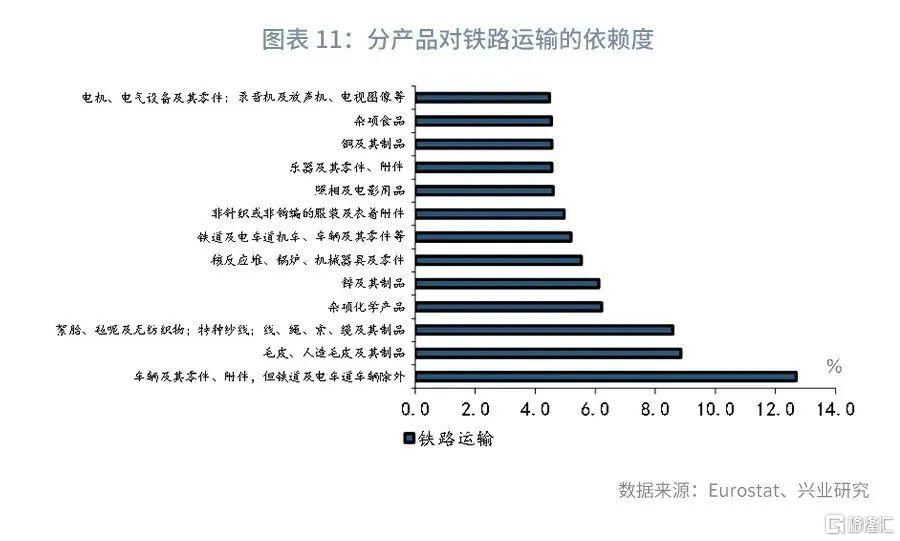

從鐵路運輸看,鐵路運輸具有速度快,運量大等特徵。2011年中歐班列開通以來,我國對歐盟出口鐵路運輸比重上升,由2011年0.5%趨勢上升至2020年的4.2%,參見圖表10。目前,對鐵路運輸依賴度超出平均水平的產品主要有:車輛及其零件,毛皮、人造毛皮及其製品,絮胎、氈呢及無紡織物,雜項化學產品,鋅及其製品,鐵道及電車道機車、車輛及其零件等,非針織或非鈎編的服裝及衣着附件等,參見圖表11。不難看出,對鐵路運輸依賴度位居前列的產品,多為資本技術密集型和出口附加值相對較高的勞動密集型產品。

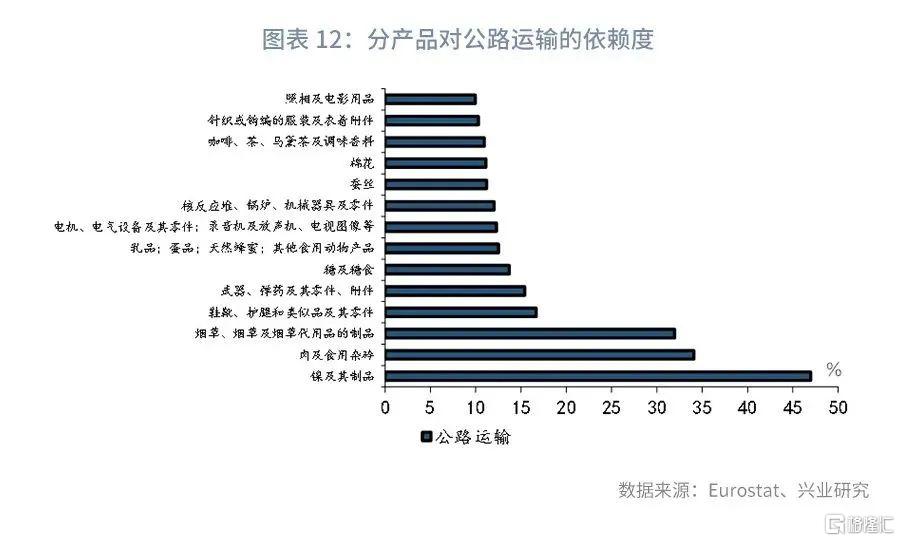

從公路運輸來看,公路運輸有機動靈活但運量小的特徵。2020年,我國對歐盟出口的公路運輸依賴度為9.3%。其中,約有46.9%的鎳及其製品出口選擇公路運輸,隨後依次為肉及食用雜碎,煙草、煙草及煙草代用品的製品,鞋靴、護腿和類似品及其零件,武器、彈藥及其零件、附件,糖及糖食等產品,參見圖表12。

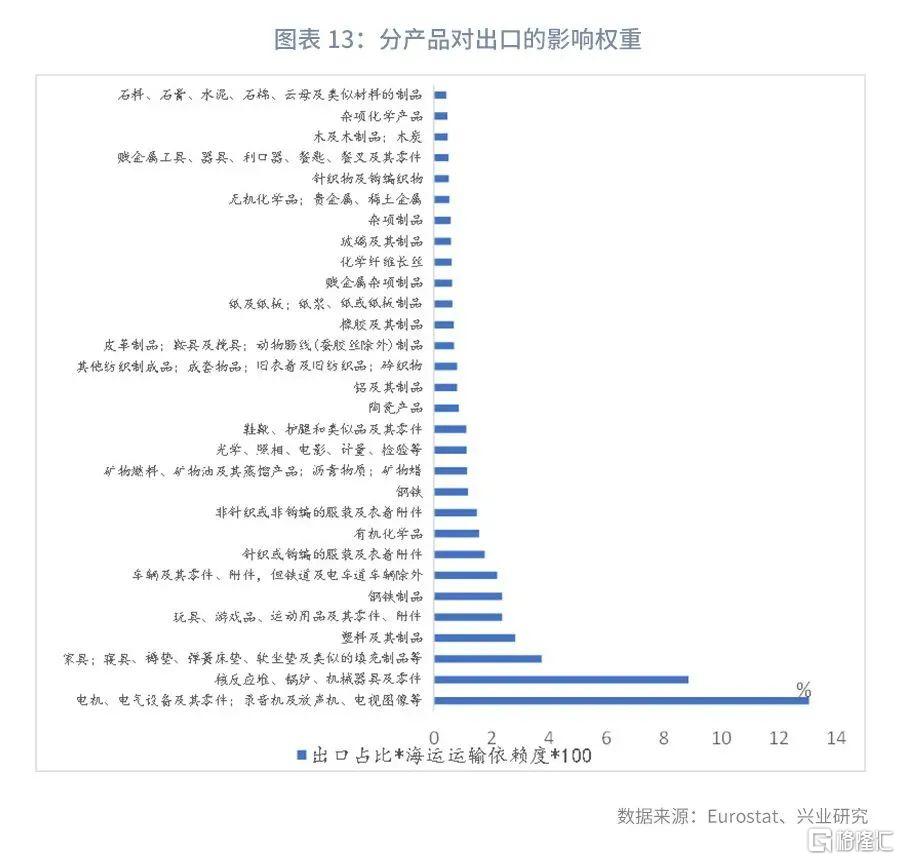

綜上,各行業因出口產品特徵及運輸方式差異,運費上漲對其影響不一。據此,本文結合該行業出口權重及運輸方式兩個維度,分析運費上漲帶來的壓力。具體計算方式為:該行業出口權重與對海運出口依賴度比重的乘積,該指標越大,意味着運費上漲對該行業的影響在我國整體出口的權重越高。計算結果顯示(參見圖表13):

電機、電氣設備及其零件等,傢俱、寢具、褥墊、彈簧牀墊、軟坐墊及類似的填充製品等,塑料及其製品,玩具、遊戲品、運動用品及其零件、附件,鋼鐵製品,車輛及其零件、附件等,針織或鈎編的服裝及衣着附件,非針織或非鈎編的服裝及衣着附件,鋼鐵等行業因其出口權重大,且對海運運輸依賴高,對我國整體出口的拖累較為明顯。

More Content