本文來自:宇觀策略,作者:張宇生 劉芳

要點

以鄰爲鑑:爲什麼用納斯達克100指數來對比恆生科技指數?

恆生科技指數代表了中國未來十年的新經濟發展方向,但投資者如何評價恆生科技指數的估值?由於恆生科技指數正式推出時間爲2020年7月,難以直接通過歷史數據來評價其估值情況,選取一個合適的相似指數,和恆生科技指數進行比較,或許是一個更好的評價方式。我們挑選了納斯達克100指數作爲參考。納斯達克100指數是美股科技龍頭指數,與恆生科技指數具有較高相似性。1)二者的成分股均是科技類的龍頭股。2)“軟科技”公司權重較高。3)主要投資者來源於海外。4) 市值分佈具有相似性,前50%的證券權重分佈基本一致。

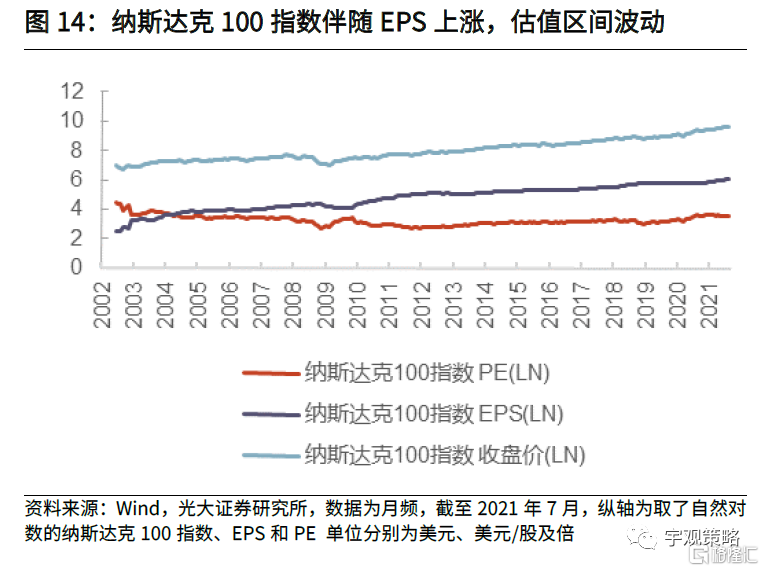

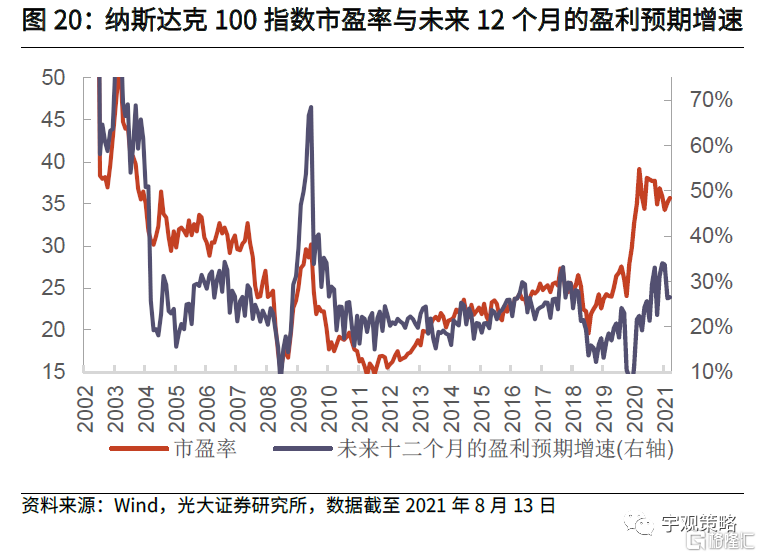

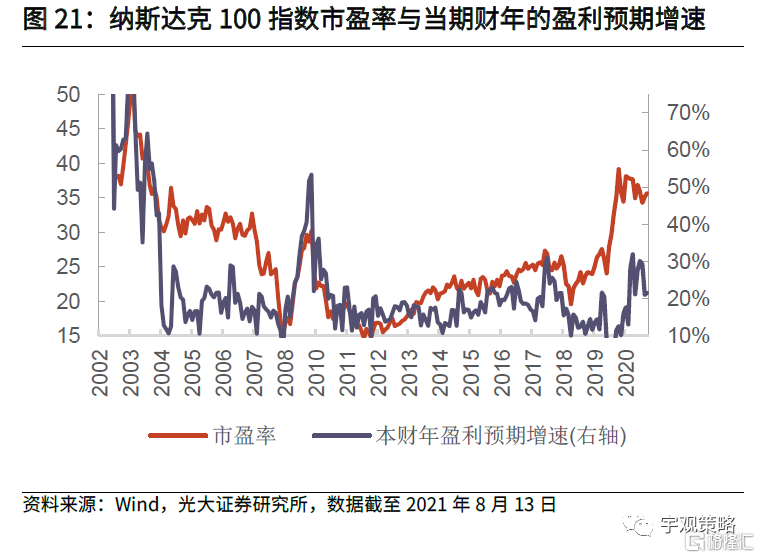

納斯達克100指數估值影響因素分析盈利預期增速是納斯達克100指數估值的主導因素。對於估值而言,盈利預期、流動性與風險偏好是三個重要的影響因素。納斯達克100的市盈率與未來12個月的盈利預期增速有很高相關性。從2002年以來的數據來看,納斯達克100指數市盈率與未來12個月的滾動盈利預期增速相關係數達到0.76。流動性對於納斯達克100指數估值有階段性影響。近幾年流動性與納斯達克100指數的估值有較高的相關性。企業債券實際收益率可以更好地刻畫近幾年的流動性。但無論是何種流動性指標,長期來看都不穩定,而且出現過嚴重的階段性負相關,流動性與估值的關係或許與資產的景氣程度相關。

如何衡量恆生科技指數的估值?

盈利預期增速同樣是恆生科技指數估值的決定因素。我們以權重股擬合了恆生科技指數,數據上來看,盈利預期增速是恆生科技指數估值的主導因素。2015年以來,恆生科技指數未來一年的滾動EPS預期增速與市盈率出現較高關聯性,相關係數高達0.66。同時在市場拐點上,兩者也大多出現同向同頻變化特徵。恆生科技指數與海外流動性相關度更高,但其相關性同樣不穩定。當前恆生科技指數究竟是不是“低估”?從過往數據來看,恆生科技指數像是一個增長更快的納斯達克100指數。恆生科技指數當前估值處於歷史低點,但與之相匹配的是歷史最低的盈利預期。從盈利預期與估值的匹配程度來看,當前的估值僅有小幅的低估。如果對比納斯達克100指數的歷史數據來看,即使是當前恆生科技指數,其估值也僅處於相對偏低水平,而並非處於絕對低估的極值點。對於當前的恆生科技指數,相比於“低估”,或許“悲觀”是更加嚴重的問題。當前恆生科技指數的悲觀預期主要來自於政策的影響,何時指數層面的悲觀預期扭轉或許才更爲關鍵,“低估”可能會帶來反彈,但悲觀預期的扭轉纔可能帶來系統性的反轉。悲觀的預期將何時扭轉?當前悲觀的預期主要受到了政策的影響。2020年11月反壟斷指南向社會公開徵求意見,掀起了本輪國內反壟斷浪潮。短期來看,由於並未見到顯著的政策底信號,恆生科技指數可能仍處於左側,短期或維持震盪。但我們並未看到海外資金持續撤出中國資產。我們認爲,由於互聯網公司近期的股價調整,投資價值已經凸顯。

正文

01

以鄰爲鑑:用納斯達克100指數來對比恆生科技指數

恆生科技指數代表了中國未來十年的新經濟發展方向。由於港股市場的特殊性,吸引瞭如阿裏巴巴、京東、網易等優質的中概股迴歸香港二次上市。而恆生指數公司也恰逢其時地推出了恆生科技指數,該指數選取了港股市場上最大的30家與科技主題高度相關的上市公司,公司所屬行業包括網絡、金融科技、雲端、電子商貿及數碼業務。這些新經濟股代表了中國未來十年新經濟的發展方向,是投資者分享中國新經濟資產的未來發展紅利的最優選擇之一。但投資者如何評價恆生科技指數的估值?雖然從長期的維度看,恆生科技指數的價值毋庸置疑,但短期內如何評價恆生科技指數估值合理與否,以及當前是否是一個合適的投資時點?由於恆生科技指數正式推出時間爲2020年7月,推出時間較短,我們難以直接通過歷史數據來評價其估值情況,因此選取一個合適的相似指數,和恆生科技指數做比較,或許是一個更好的評價方式。經過比較,我們挑選了納斯達克100指數作爲恆生科技指數的參考。

1.1 納斯達克100指數的簡介和特點

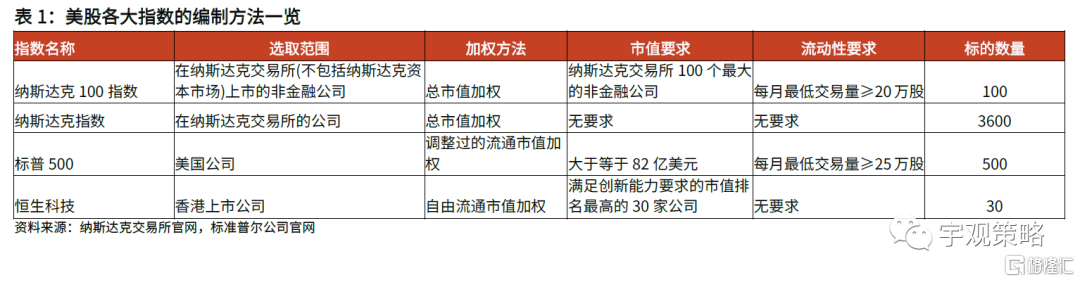

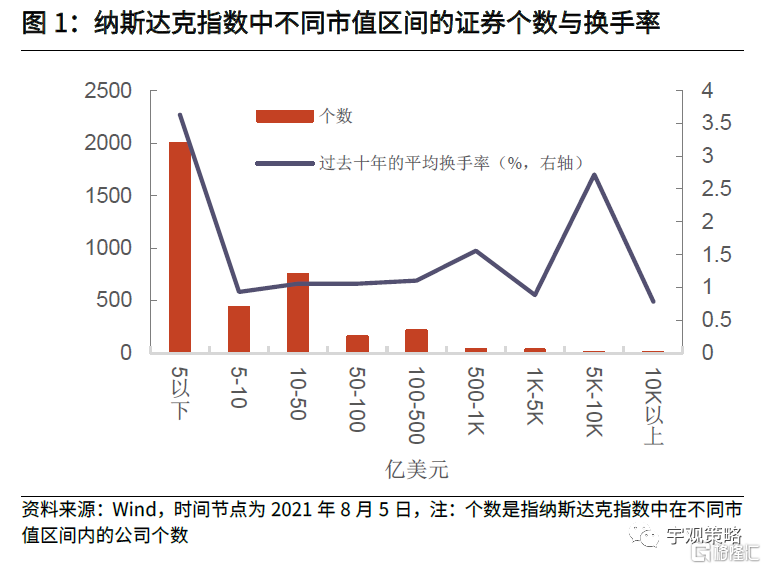

納斯達克100指數是美股科技龍頭指數。納斯達克100指數選取了納斯達克交易所上市公司中市值最大的前100名非金融公司。雖然納斯達克綜指投資者更加熟悉,但其中多數公司的市值較低,集中於5億美元以下,而納斯達克100指數主要由大型科技公司組成,相比之下,納斯達克100指數更能反映納斯達克市場的真實狀況。納斯達克100指數的成分股交易相對更爲活躍。與港股類似,納斯達克指數中也存在着嚴重的流動性分層現象,較小的公司通常交易並不活躍。雖然小公司可能具有較高的換手率,但以絕對的交易量來看,較大的公司流動性更好。納斯達克100指數要求每月最低交易量大於等於20萬股,這個篩選標準能夠有效剔除成交不活躍的證券。

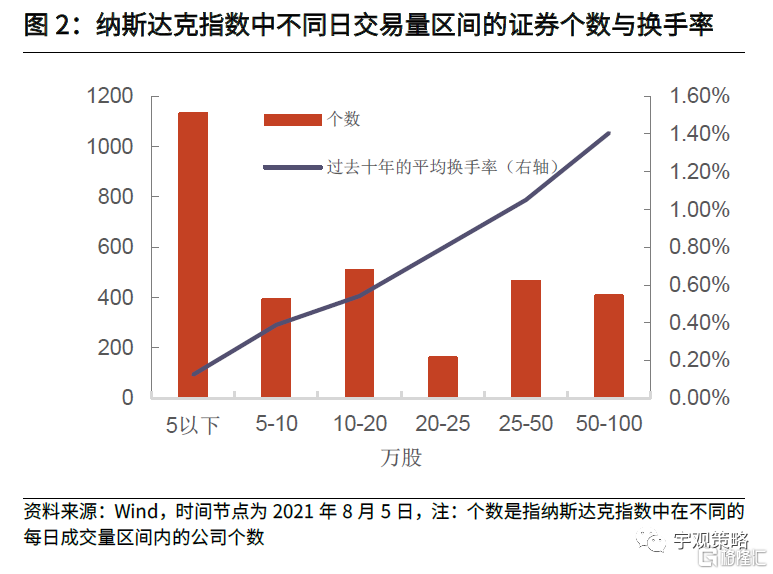

納斯達克100指數長期跑贏納斯達克綜指。除了2000年科網泡沫破滅之後的一段時間內,納斯達克100指數長期跑贏納斯達克指數。這一方面是由於納斯達克指數整體退市率較高,這意味着只有龍頭企業才能脫穎而出。另外一方面也是龍頭公司擁有較高的盈利增速與盈利能力。

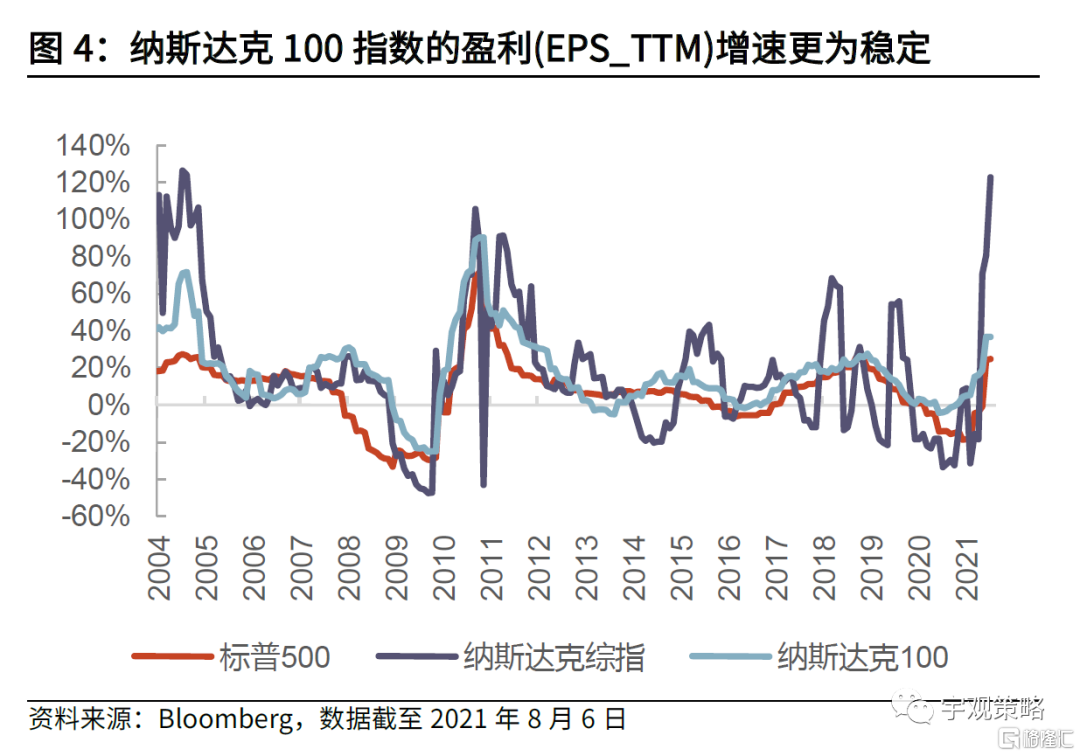

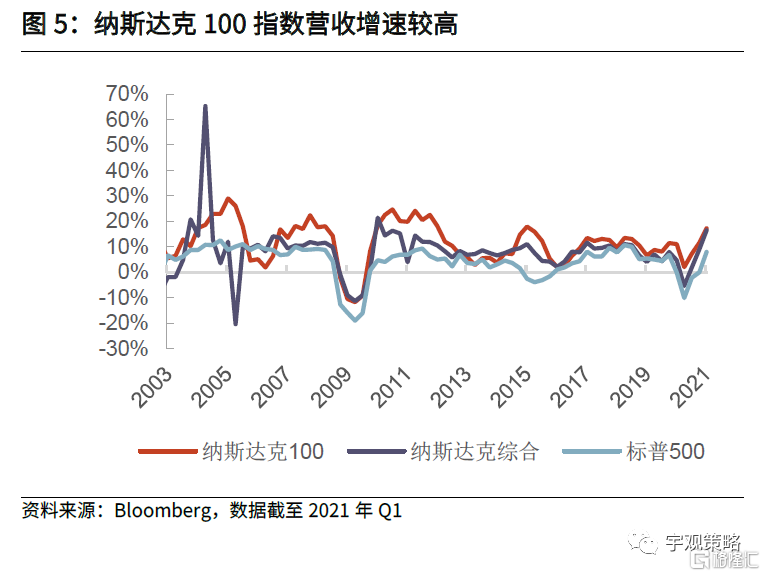

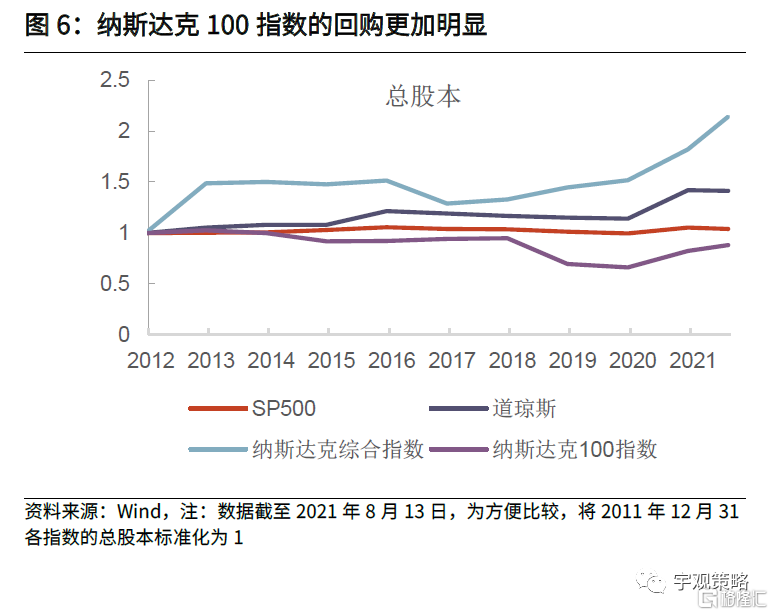

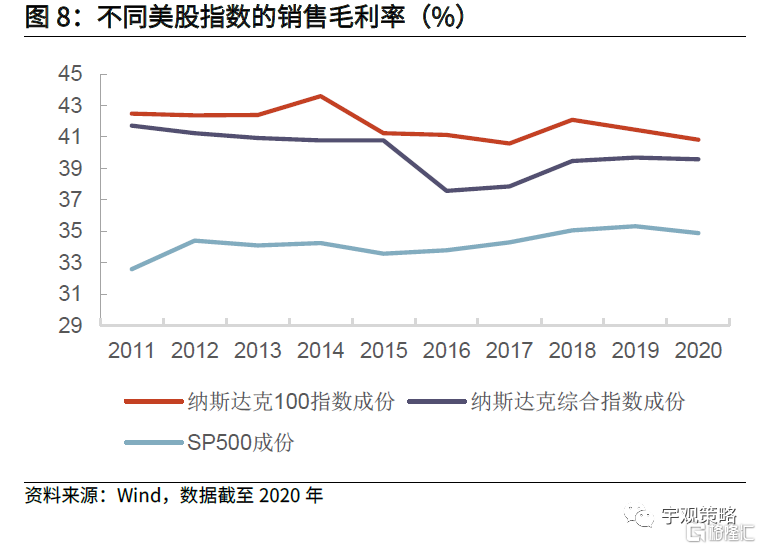

納斯達克100指數盈利增速更高也更爲穩定。長期來看,納斯達克100指數盈利增速與納斯達克綜指及美股其他寬基指數相比,都有較好的表現,而且其盈利增速也更加穩定。這一方面是由於科技龍頭公司能夠維持較高的營收增長,從2003年一季度開始計算,納斯達克100指數、納斯達克綜合指數和標普500指數的成分股營業收入季度平均增長率分別爲11.56%、7.98%和4.22%。另一方面也是由於納斯達克100指數的回購更加積極。納斯達克100公司的長期盈利能力較強。科技信息公司通過不斷研發,持續性創造新產品與新需求,不斷獲得市場份額與利潤的持續增長。其技術研發與變革爲企業帶來競爭優勢,使其具有更高的定價能力與資產回報。因此納斯達克100指數的成分股具有較高銷售毛利率與ROE,這也使得納斯達克100指數長期跑贏其他指數。

1.2 納斯達克100指數與恆生科技指數在四個方面具有較高相似性

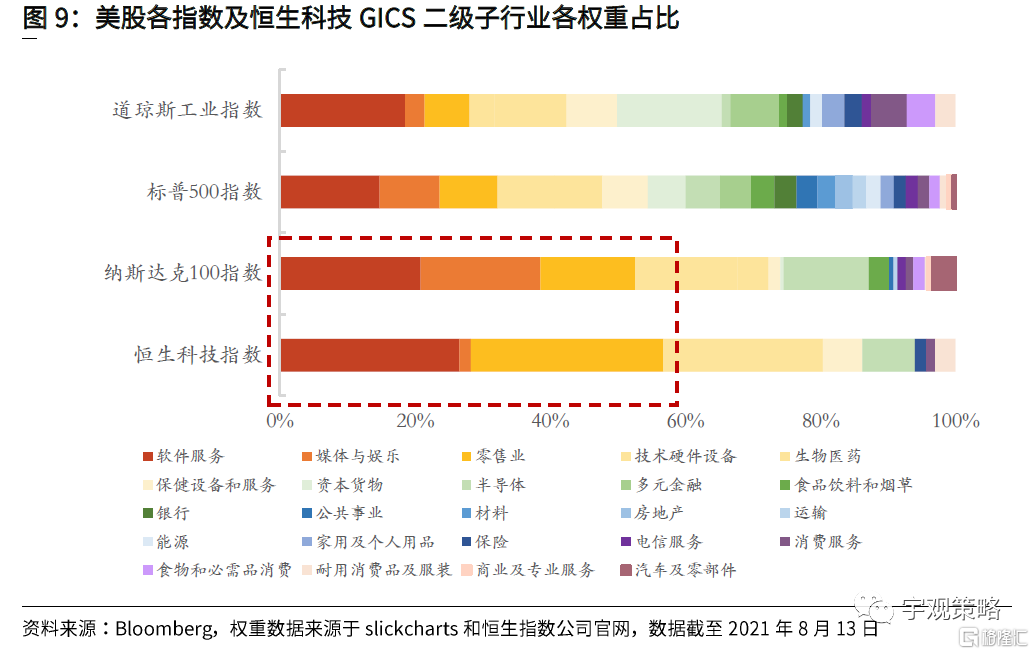

1)恆生科技和納斯達克100指數選取的均是科技類的龍頭股。納斯達克100指數選取在納斯達克交易所上市的100只非金融股作爲成分股(主要是市值較大的高科技成長股)。恆生科技指數入選公司所屬行業必須屬於工業、非必需性消費、醫療保健、金融類、資訊科技類之一,且需要與網絡(含移動通訊)、金融科技、雲端、電子商貿或數碼的主題高度相關。恆生科技指數要求入選公司至少需要符合以下一項對於創新的要求:1)利用科技平臺營運(如網絡或移動通訊平臺);2)研究發展開支佔收入比例>=5%;3)年度收入同比增長>= 10%。2)恆生科技與納斯達克100指數的行業分佈更爲相似。從GICS子行業來看,納斯達克100指數中媒體與娛樂(谷歌、百度、Facebook、Netflix、網易)以及零售業(京東、亞馬遜、ebay、拼多多)等帶有“互聯網概念”或依託於互聯網平臺的公司權重佔比較高,加上軟件服務行業之後的總體比重高達52.58%。而同樣地,恆生科技指數也具有這個特點。根據恆生指數公司官網公佈最新一期的權重數據,電商平臺(美團-W、阿裏巴巴-W、京東集團-SW、京東健康)和軟件服務業(快手、騰訊控股、網易、微盟集團)佔比較高,達到56.76%。

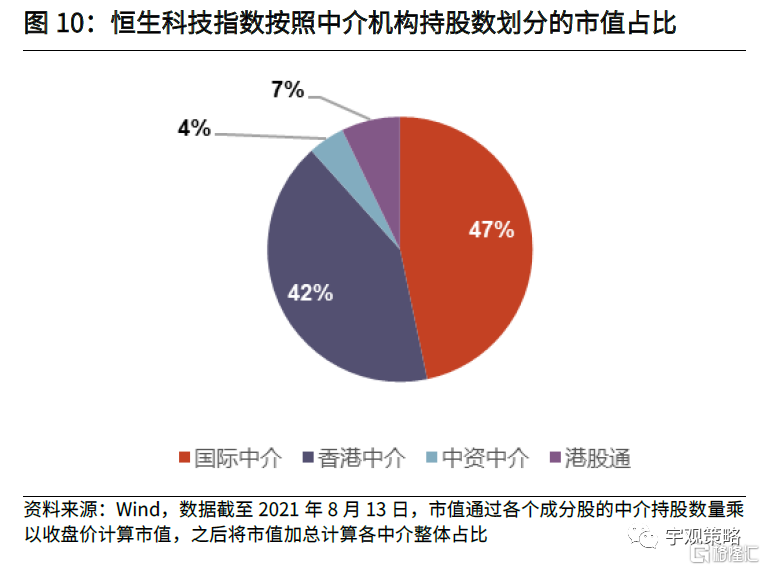

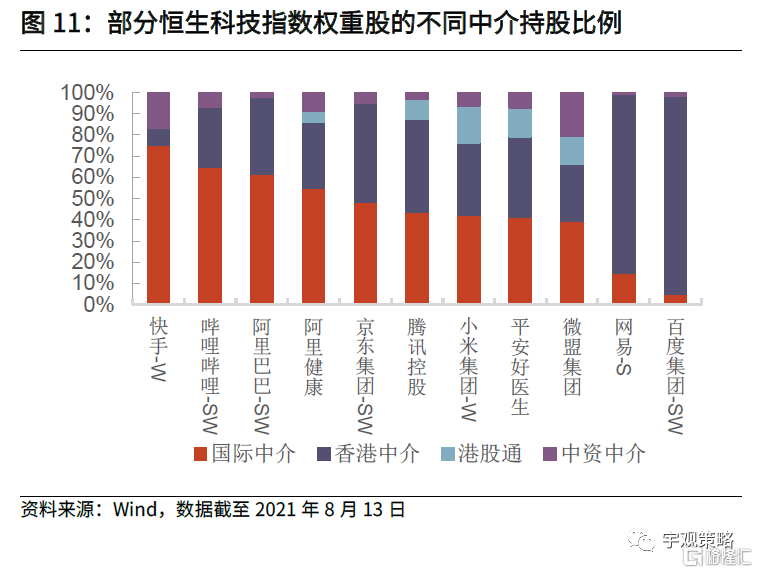

3)恆生科技的主要投資者來源於海外。港股市場作爲離岸市場,本身海外投資者佔比相對較高。同時海外投資者對港股優質稀缺的新經濟股更爲青睞,因此歷史上恆生科技龍頭股的投資者主要來源於海外。另外恆生科技指數中包含了大量二次上市的公司及同股不同權公司,前者目前無法通過港股通投資,後者需要上市一段時間且滿足相應條件後才能被納入到港股通中,這也進一步限制了內資對於恆生科技指數的參與度。因此當前來看,恆生科技指數的投資者主要仍由海外投資者及香港本地投資者組成,內地投資者並不是參與的主導力量,這也導致了恆生科技的定價規律與海外市場更爲接近。

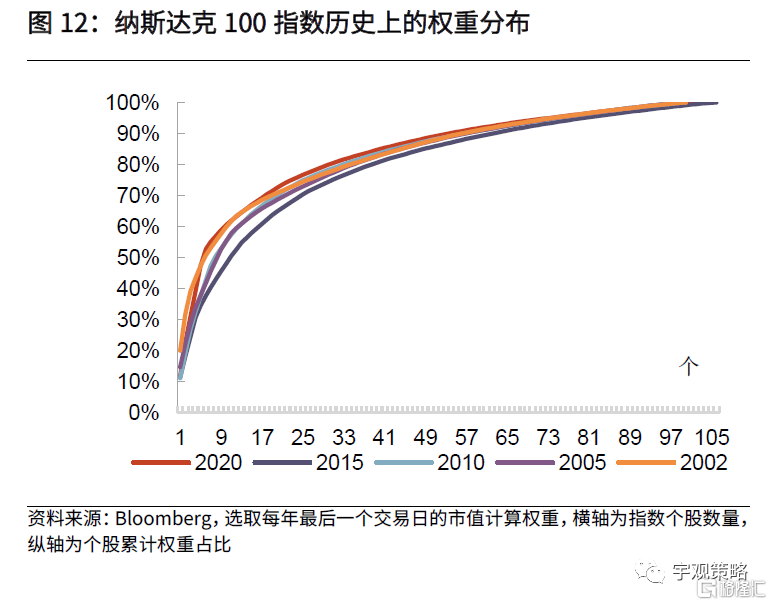

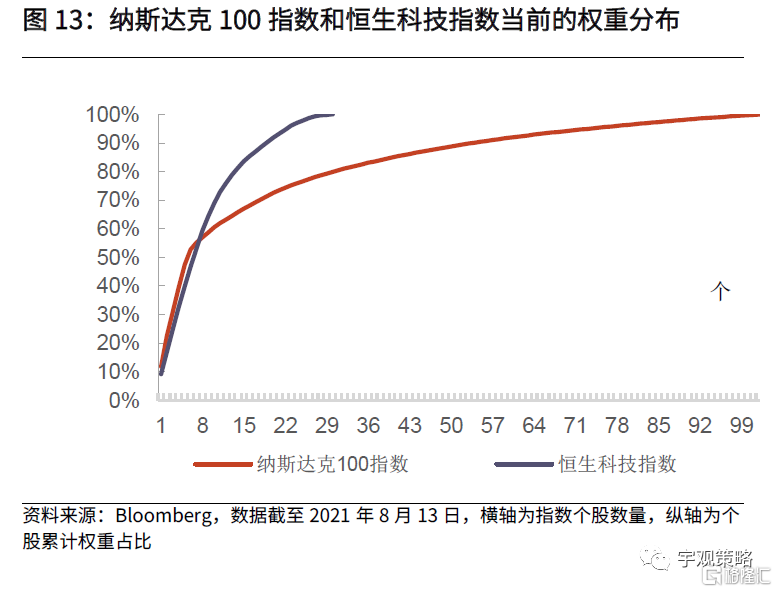

4)恆生科技與納斯達克100指數的前50%的證券權重分佈基本一致。以每5年的納斯達克100指數的歷史成分股權重來看,可以發現近20年的成分股權重分佈維持穩定。排名第一的證券權重基本處於10%到15%之間。前七大權重股的權重佔比達到指數一半以上。而恆生科技指數與納斯達克100指數權重分佈較爲相似。爲避免指數完全受上市公司股價走勢影響,恆生指數公司編制時要求單家公司權重上限一般不得超過8%,儘管恆生科技指數中阿裏巴巴、騰訊、美團、京東等互聯網巨頭市值規模龐大,但受到上限比例限制後恆生科技指數的權重分佈尤其是前50%的證券權重分與納斯達克100指數較爲相似。

02

納斯達克100指數估值影響因素分析

2.1 估值在短期股價波動中不可忽視

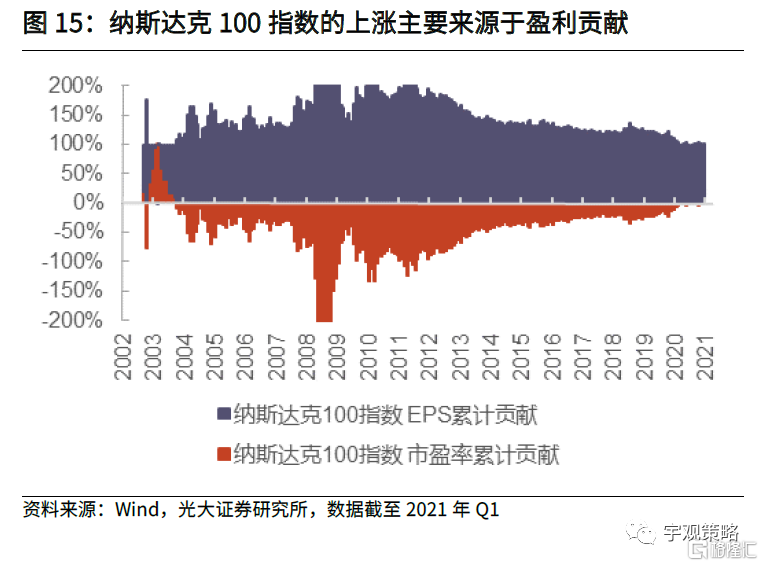

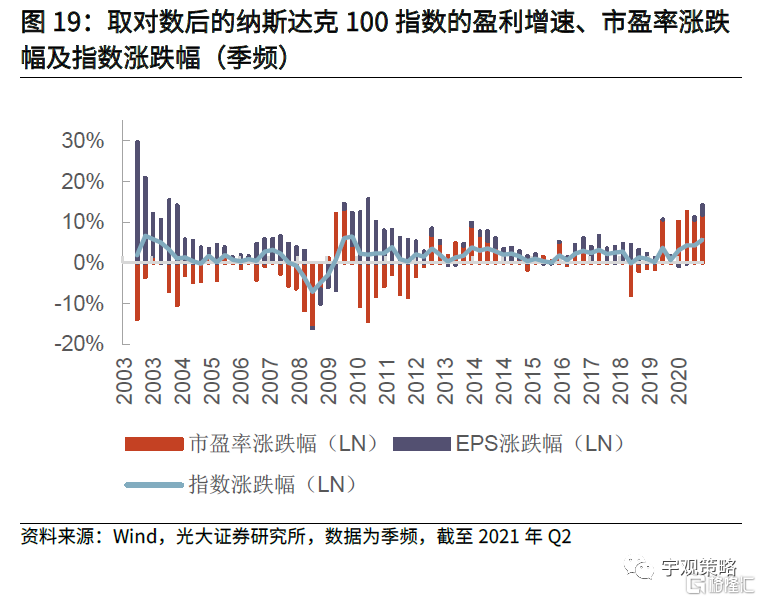

長週期中納斯達克100指數上漲主要源於盈利貢獻。長期來看,納斯達克確實是一個盈利驅動的市場。我們對2002年以來的納斯達克100指數的變動貢獻因素進行拆解可以發現,納斯達克100指數的漲幅中,EPS上漲貢獻高達102%,而市盈率反向貢獻了-2%。從長期來看,估值的貢獻較小,而且估值的貢獻度很大程度上取決於時間區間的選取,因此其貢獻水平並不穩定。究其原因,無論在什麼樣的市場,長期來看估值的擴張都是有限度的,最終指數的表現還是要落回到基本面之上。

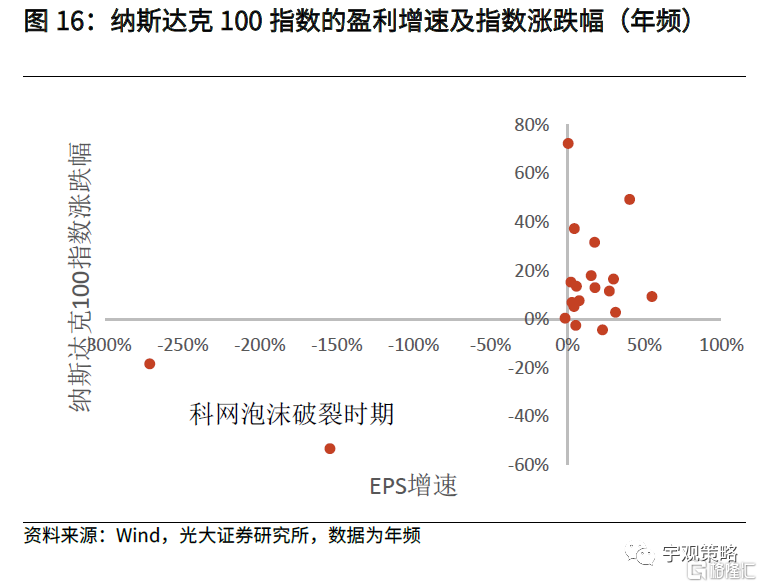

但短週期中,估值的影響不可忽視。如果聚焦於年度市場的變化,可以發現估值的影響通常是不可忽視的。從2001年以來每年指數表現與盈利增速的表現來看,兩者的線性關係並不明顯,大約有15%的概率指數盈利表現與市場表現並不一致,這說明市場的波動主要來自於估值波動的影響。對年度貢獻因素進行拆解發現,估值的重要性非常顯著。大概有55%的年份市盈率的貢獻要超過盈利增速。分季度來看,大概有48%的季度市盈率的貢獻要超過盈利增速。

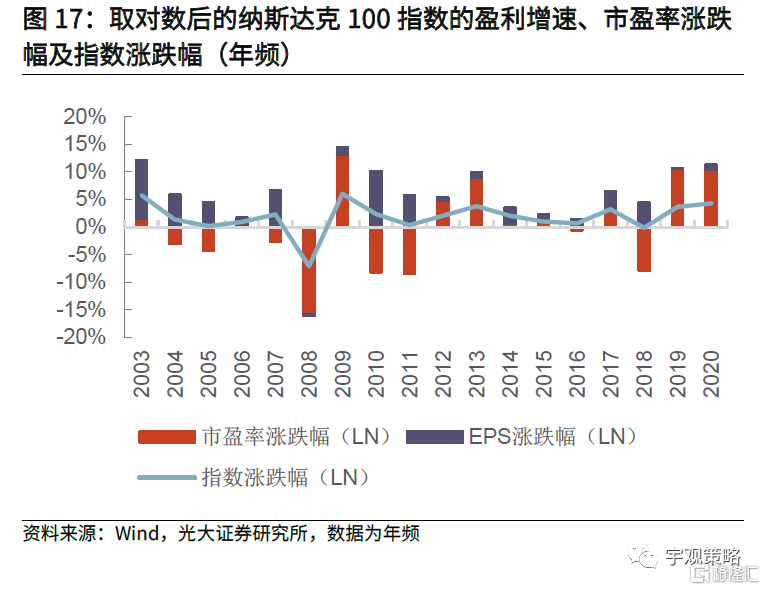

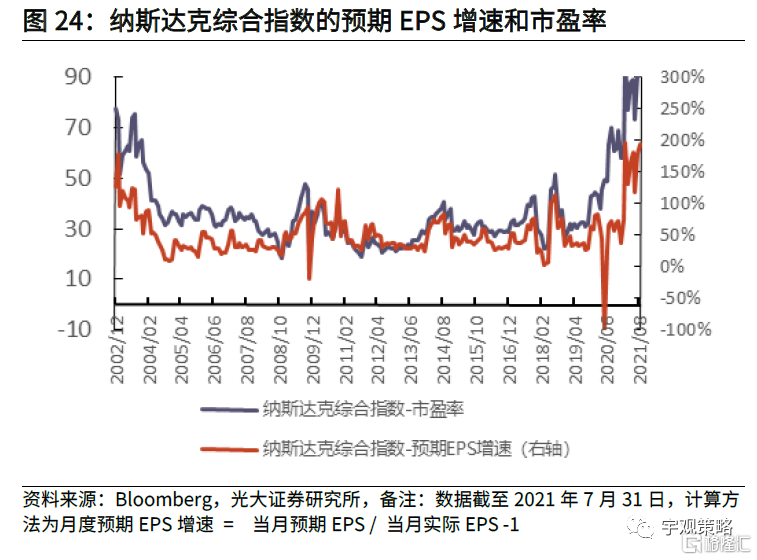

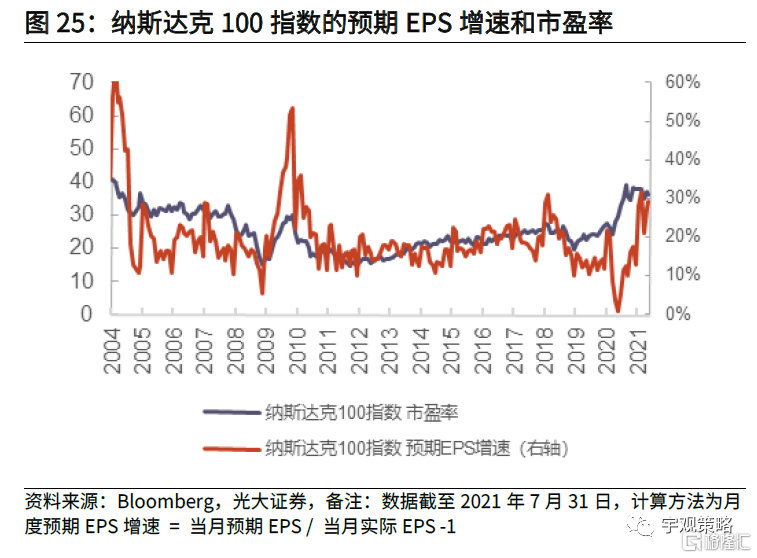

2.2 盈利預期增速是納斯達克100指數估值的主導因素

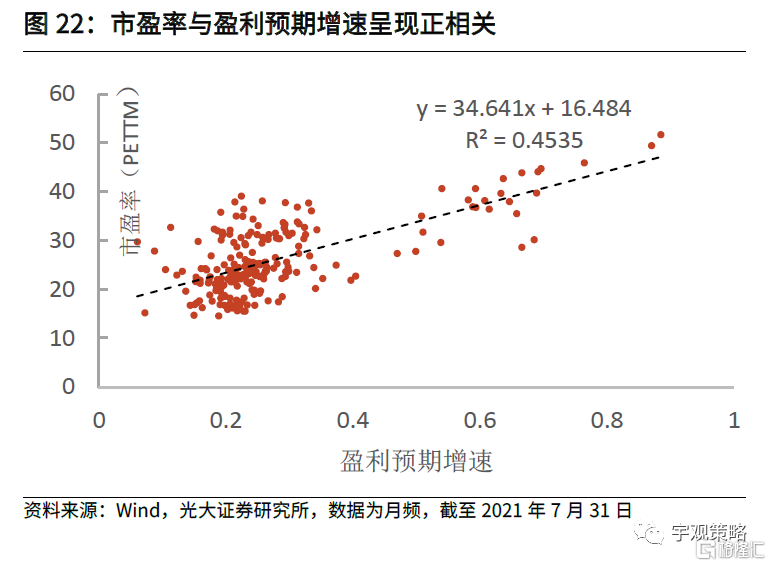

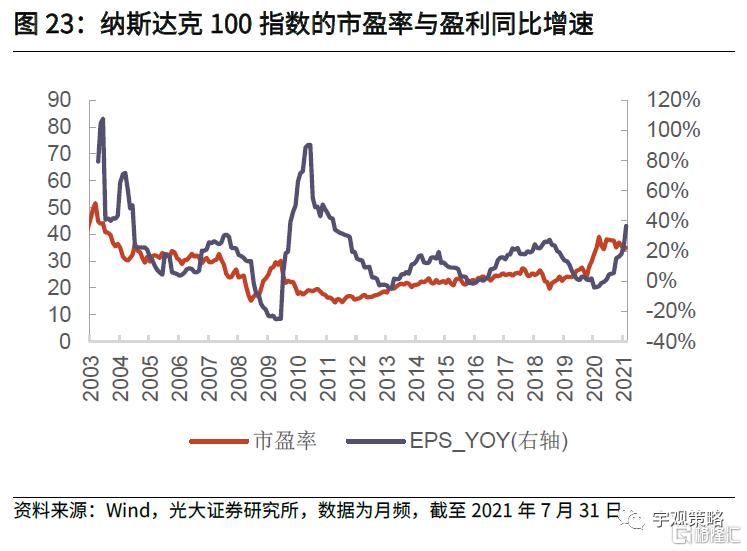

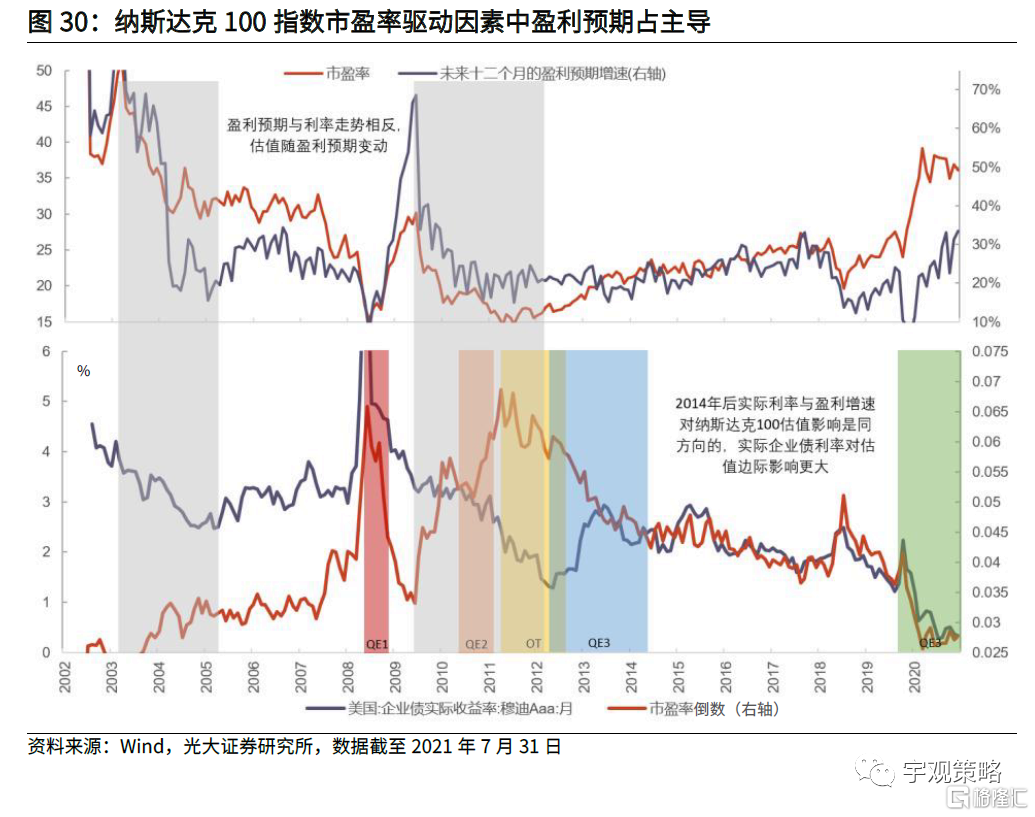

對於估值而言,盈利預期、流動性與風險偏好是三個重要的影響因素。根據傳統的資產定價模型,盈利預期、流動性與風險偏好是三個重要的影響因素。其中由於風險偏好難以定義與衡量,我們將主要考慮盈利預期與流動性對於估值的影響。納斯達克100的市盈率與未來12個月的盈利預期增速有很高相關性。從2002年以來的數據來看,納斯達克100指數市盈率與未來12個月的滾動盈利預期增速相關係數達到了0.76。同時,在大多數的市場拐點,二者都基本上同步出現變化。從這一點來看,未來一年的盈利預期是影響市盈率的重要指標之一。當期財年的盈利預期也與市盈率有較高的相關性,但相對而言表現不如未來12個月的盈利預期增速。納斯達克100的市盈率和實際盈利變化相關性較低。已實現盈利情況對市場市盈率的影響較小。從歷史數據來看,納斯達克100指數的市盈率和實際盈利變化以及盈利同比增速變化之間相關性較低,相關係數分別僅爲0.13與0.18。

科技企業相對來說經營不確定性更大。由於科技公司的前景具有不確定性,科技行業競爭格局難以穩定,科技公司更容易面臨經營層面的巨大波動。1971年以來納斯達克市場有超過70%的退市率。而即使是排名前十的科技龍頭,也曾出現因經營不善股價下跌最終被收購退市的情況。這主要是由於科技公司形成堅固護城河的難度較大。與消費品先發者構築品牌和渠道壁壘不同,科技領域的先發優勢和市場份額並非護城河,功能更優的新產品和技術隨時可能顛覆當前優勢。增長預期對於科技指數的估值更加重要。正是由於經營面臨更高的不確定性,未來的增長預期的重要性要遠強於已實現的當期增長。在市場環境不佳時,估值往往會隨着預期EPS增速下降而大幅回落;當市場回暖時,投資者對公司前景再次轉爲樂觀,預期EPS增速快速回升帶動科技指數估值上調。未來成長預期對科技指數估值的影響較大。這也是科技指數在熊市時下跌得更多,而在牛市時漲幅更高的原因。

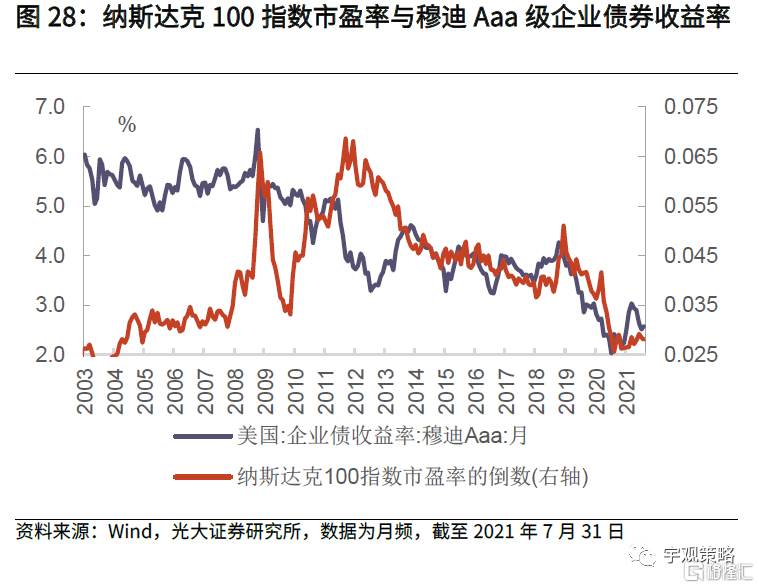

2.3 流動性對於納斯達克100指數估值有階段性影響

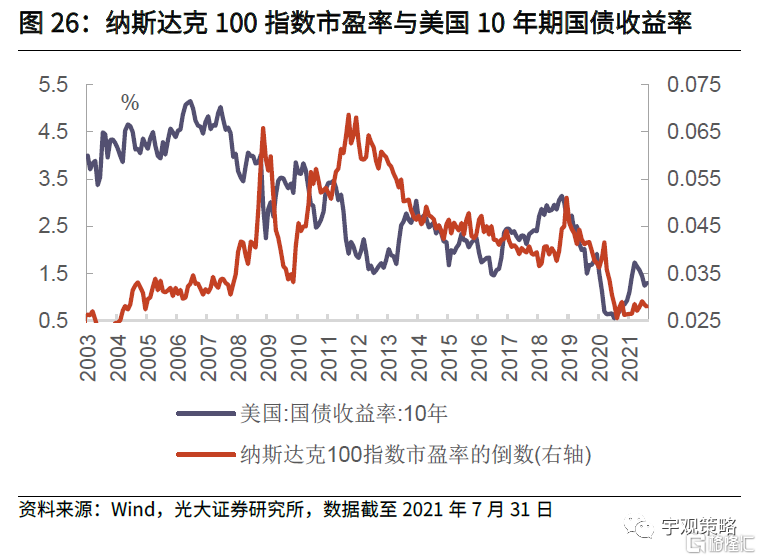

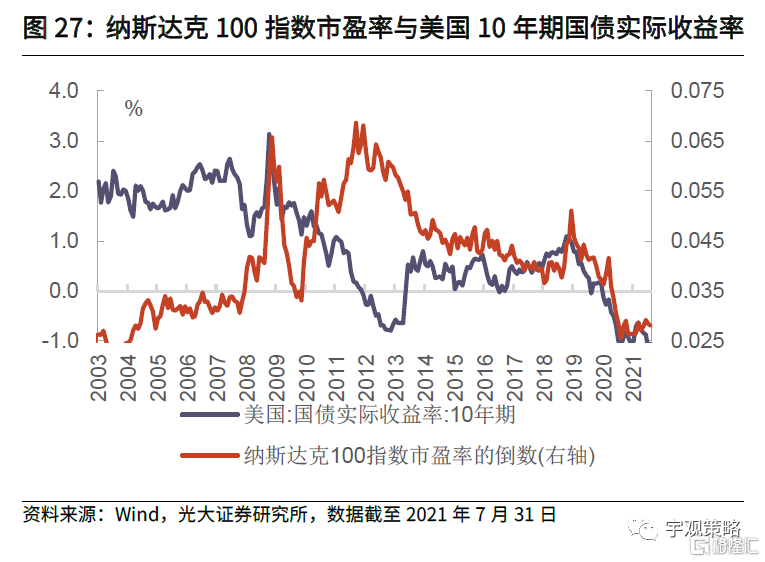

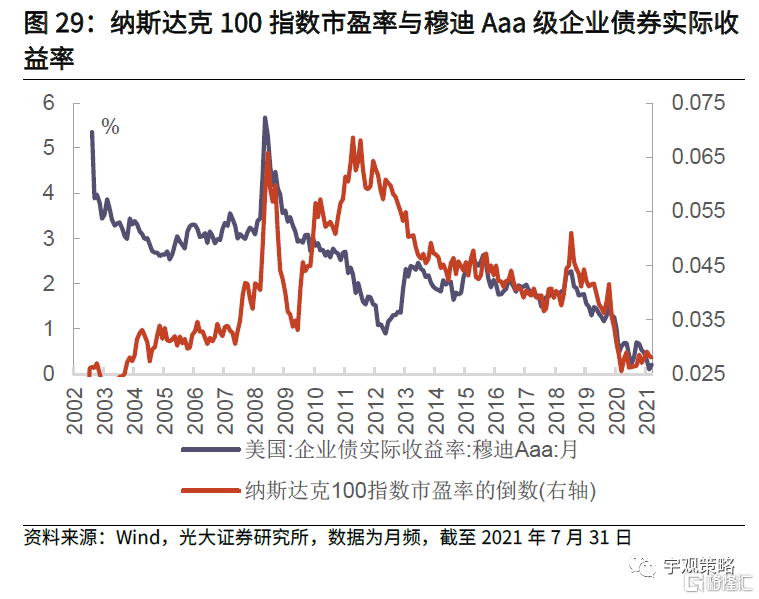

近幾年流動性與納斯達克100指數的估值有較高的相關性。我們以美國10Y國債收益率作爲市場流動性指標,其在2014年之後與納斯達克100指數市盈率的倒數呈現出了一定的相關性,相關係數爲0.6。而美國10Y國債實際收益率在2014年之後與市盈率倒數的相關性更高,高達0.83。這或許說明近幾年美債實際收益率對納斯達克100指數的市盈率有較大影響。企業債券實際收益率可以更好地刻畫近幾年的流動性。除了國債,我們也嘗試用其他類型的債券來刻畫流動性。從近幾年來看,穆迪Aaa企業債有比國債更好的效果,其2014年之後的相關係數達到了0.79左右。而穆迪Aaa企業債實際收益率在2014年之後與納斯達克100指數的相關性更爲顯著,相關係數高達0.91。但無論是何種流動性指標,長期來看都不穩定。雖然近幾年,流動性對於估值的影響較爲顯著,但在更長的時間區間來看,流動性與估值之間的相關性並不明顯,而且出現過嚴重的階段性負相關,例如2010-2014年以及2006年之前。數據上來看,2002年至今流動性與估值實際上是負相關的。流動性與估值的關係或許與資產的景氣度(成長前景)相關。對於流動性與估值的不穩定性,我們的一個可能的猜想是,流動性與估值的關係可能受到了資產景氣的影響。當資產的景氣度高(或者相對景氣較高)時,充裕的流動性會轉化爲對於資產估值的支撐,但當景氣平平時,流動性與估值之間可能並沒有很好的對應關係。

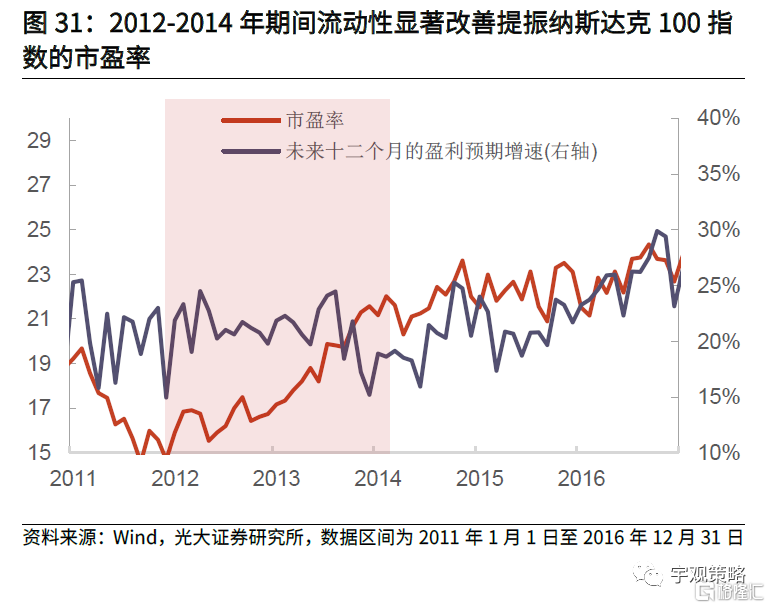

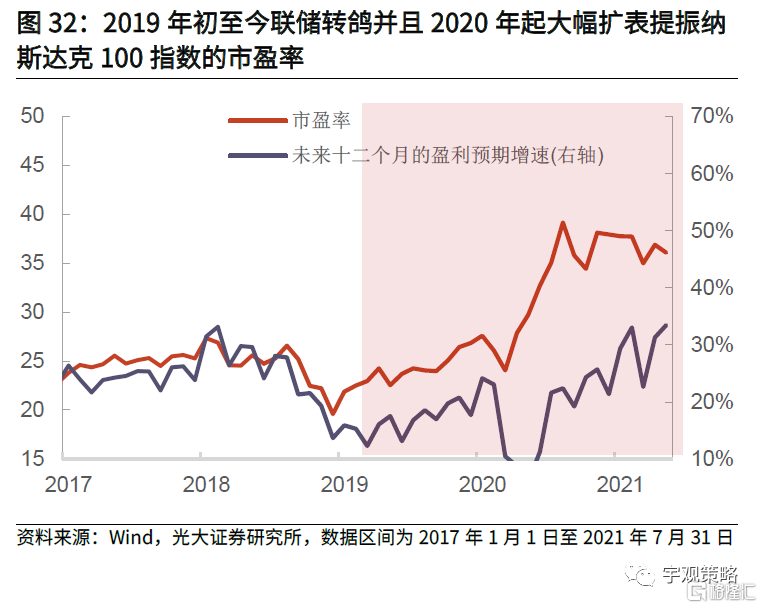

綜合來看,盈利預期增速是納斯達克100指數市盈率的首要影響因素。大多數時候納斯達克100的市盈率拐點與盈利預期拐點保持一致,即使在盈利預期與流動性相悖期間,市盈率通常也與盈利預期增速方向一致。流動性階段性會有較爲明顯的影響,有的時候會起到市盈率“加速器”的效果。例如2014年之後企業債實際收益率的作用更爲顯著。另外2021年以來,美聯儲因新冠疫情而大幅擴表,此時納斯達克100指數的市盈率受流動性影響較大,向上大幅擡升。

03

如何衡量恆生科技指數的估值?

3.1 盈利預期增速同樣是恆生科技指數估值的決定因素

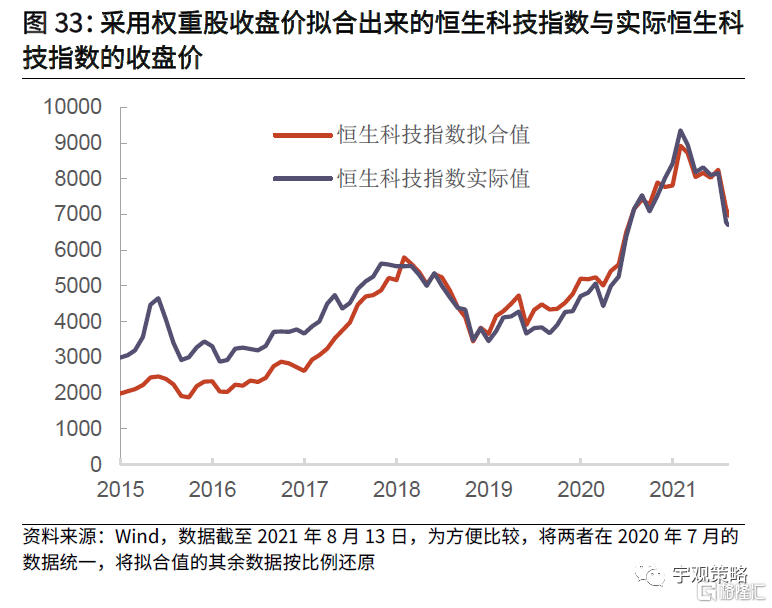

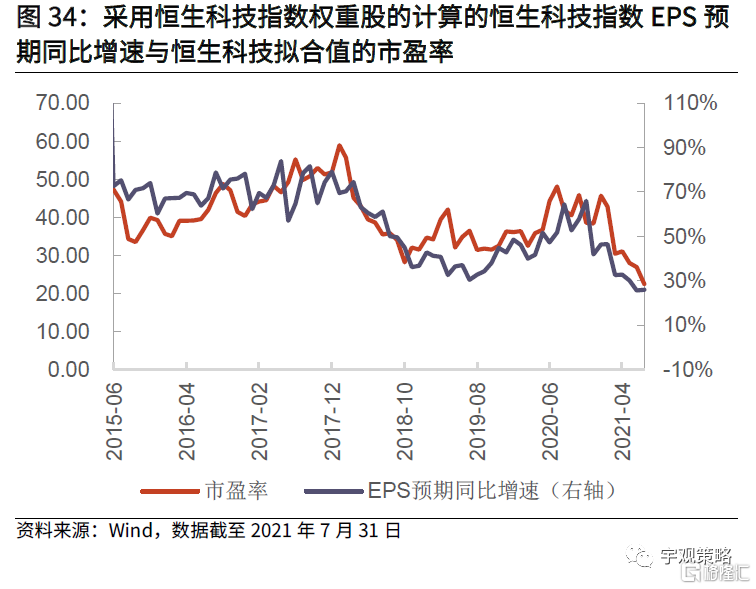

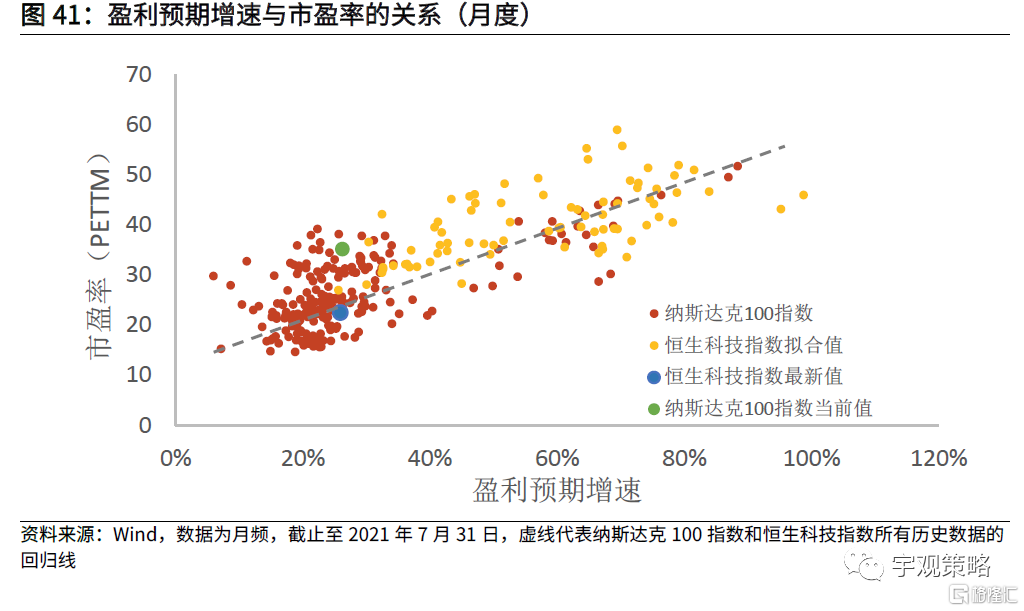

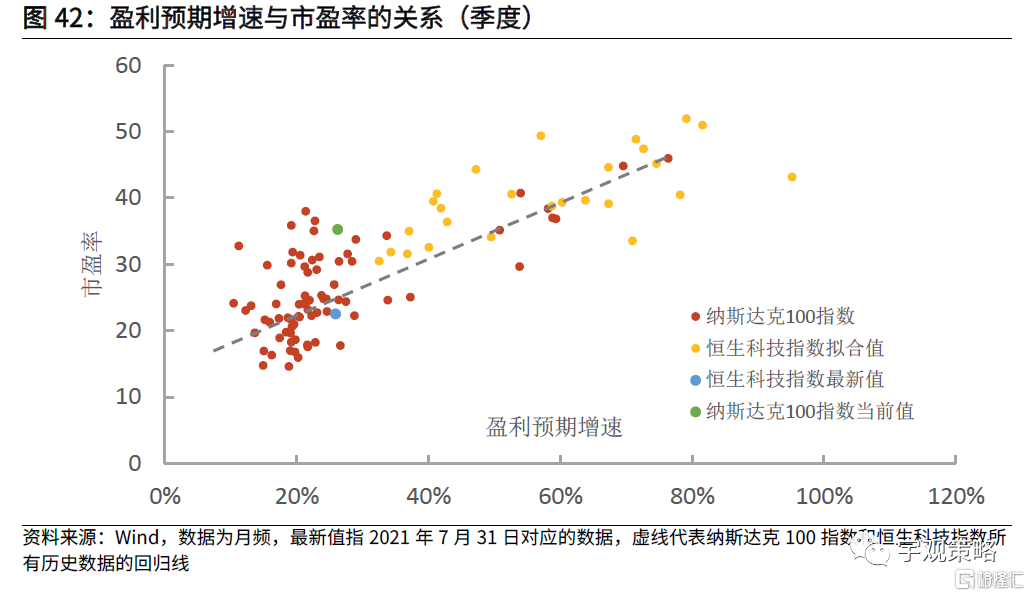

我們以權重股擬合了恆生科技指數。由於恆生科技指數的歷史數據實在太短,因此我們用恆生科技指數權重排名靠前、同時上市日期早於2015年之前的權重股,來擬合一個更長時間的恆生科技指數,以便測算。擬合的恆生科技指數權重股包含騰訊控股、阿裏巴巴(美股)、舜宇光學科技、京東(美股)、阿裏健康、中芯國際、網易(美股)、聯想集團、金山軟件、瑞聲科技、比亞迪電子、ASM PACIFIC、華虹半導體公司等13個公司,在當前實際恆生科技指數的權重約爲60%。盈利預期增速是恆生科技指數估值的主導因素。參考納斯達克100指數,我們用類似的方法來研究恆生科技指數的估值情況。2015年以來的數據顯示,恆生科技指數未來一年的滾動EPS預期增速與市盈率出現較高關聯性,相關係數高達0.66。同時在市場拐點上,兩者也大多數出現同向同頻變化特徵。恆生科技指數未來一年的滾動盈利預期增速對於恆生科技指數的市盈率,無論在波動範圍與波動方向上都有着重要的參考價值。

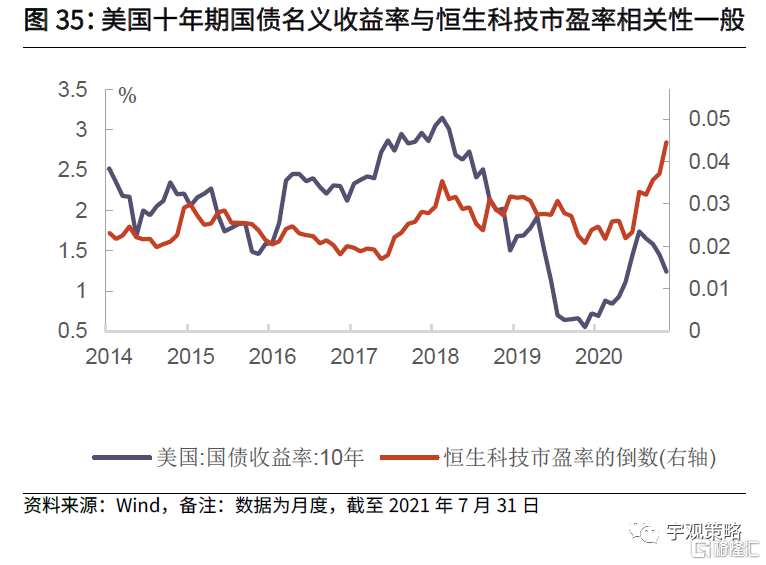

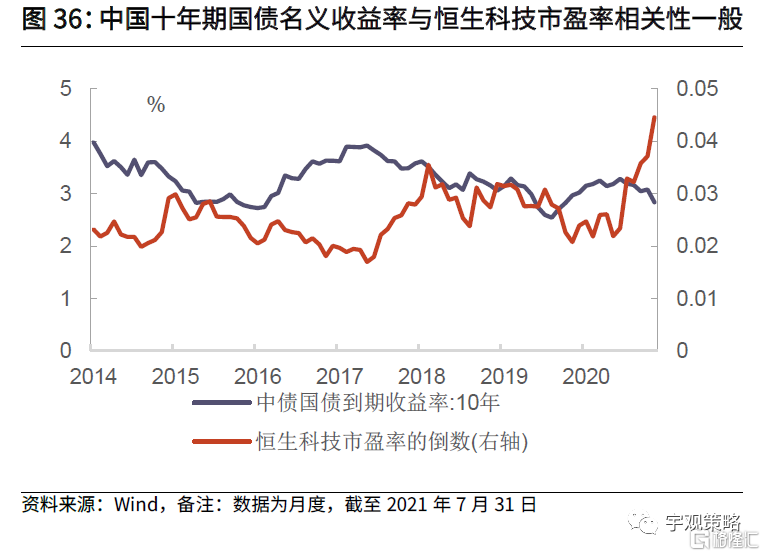

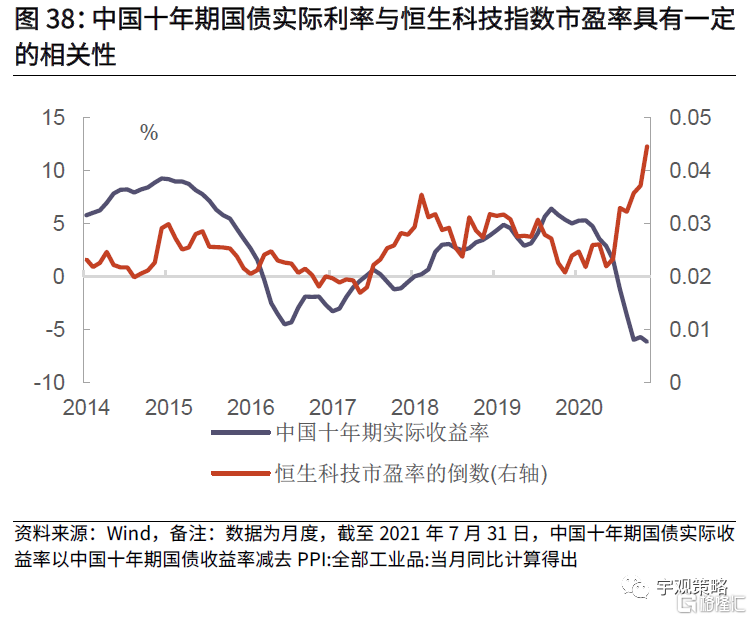

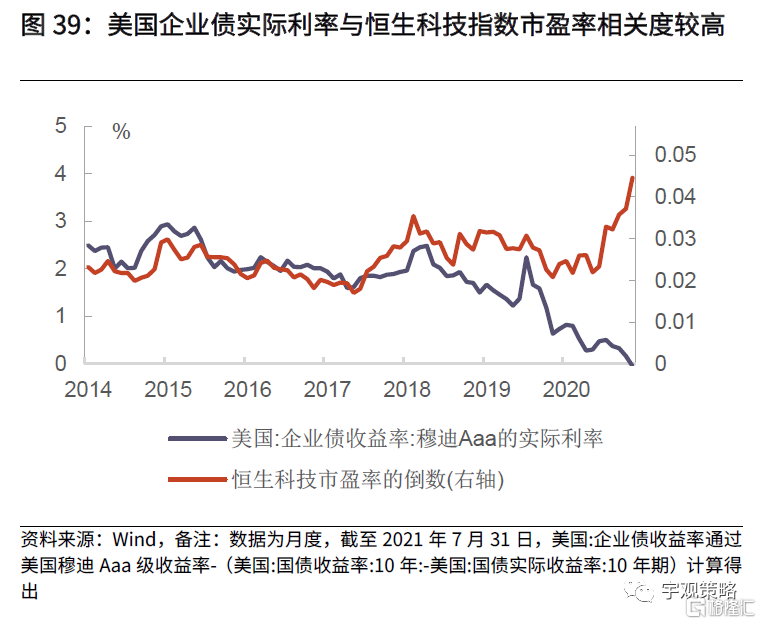

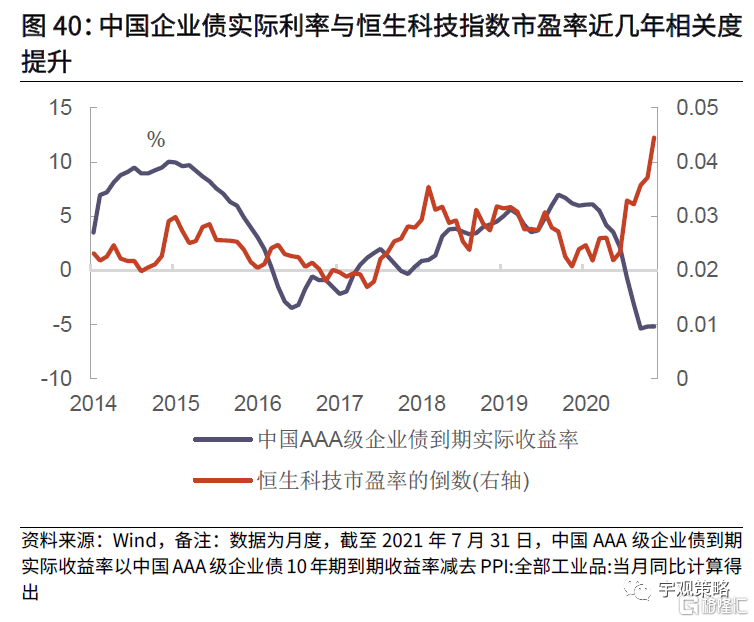

恆生科技指數與海外流動性相關度更高。恆生科技指數的市盈率與中國長期國債實際收益率的相關性並不高,而與美國國債實際利率具有更高的相關性。這是因爲海外資金在港股市場上佔比更高,如果以國際券商持股作爲外資的代表,港股的外資持股比例穩定在30%左右,而市值佔比更加突出,穩定在40%以上。但其相關性同樣不穩定。整體來看,2014年之後恆生科技指數的市盈率與十年期美債實際收益率的相關係數爲0.25,與美國穆迪Aaa級企業債實際收益率的相關係數爲0.51。但其同樣不穩定,在2018年之後二者出現了顯著的背離。考慮到2015年之前海外科技股與流動性的顯著背離,在更長的時間範圍之內,恆生科技指數的市盈率與流動性關係或許也並不穩定。盈利預期增速仍然是市盈率的主要影響因素。

3.2 當前恆生科技指數究竟是“低估”還是“悲觀”?

從過往數據來看,恆生科技指數像是一個增長更快的納斯達克100指數。我們將歷史上的恆生科技指數的市盈率、盈利增速與納斯達克100指數的相應數據放在一起,這二者的歷史數據具有較高的相似性,或許我們可以把恆生科技指數看做一個增長更快的納斯達克指數。而從歷史上看,更高的盈利預期增長也支撐着更高的估值。恆生科技當前估值處於歷史低點,但與之相匹配的是歷史最低的盈利預期。近期恆生科技指數中權重靠前的互聯網龍頭股受到一系列反壟斷政策的負面影響,指數最新的估值大幅回調,通過權重股擬合算出的市盈率已回落至22,恆生科技指數的實際值已回落至36.97,均爲有數據以來的最低值。與此同時,恆生科技指數的盈利預期也降到了歷史的最低值,擬合指數的盈利預期增速爲26%。從盈利預期與估值的匹配程度來看,當前的估值僅有小幅的低估。由於當前極低的盈利預期,雖然當前的估值是歷史極低,但也僅有小幅的低估。如果對比納斯達克100指數的歷史數據來看,即使是當前恆生科技指數,其估值也僅處於相對偏低水平,而並非處於絕對低估的極值點。對於當前的恆生科技指數,相比於“低估”,或許“悲觀”是更加嚴重的問題。當前恆生科技指數的悲觀預期主要來自於政策的影響,何時對於指數層面悲觀預期的扭轉或許才更爲關鍵,“低估”可能會帶來反彈,但悲觀預期的扭轉纔可能帶來系統性的反轉。

3.3 悲觀的預期將何時扭轉?

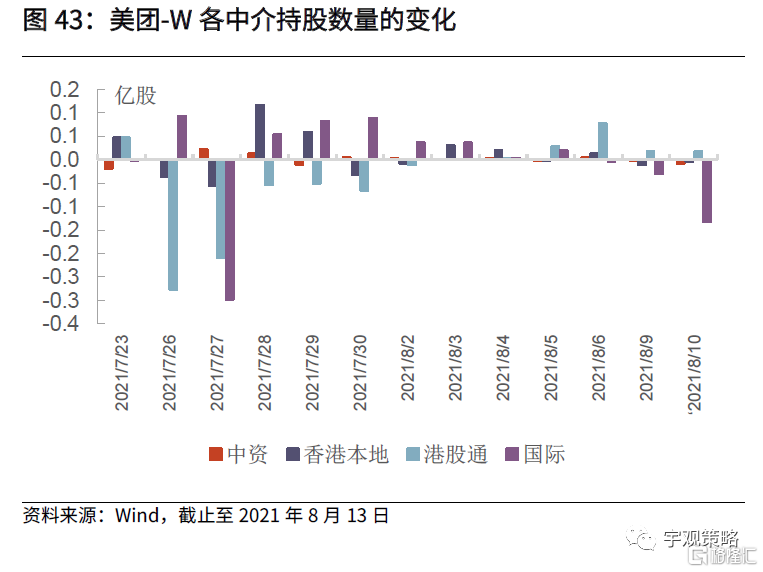

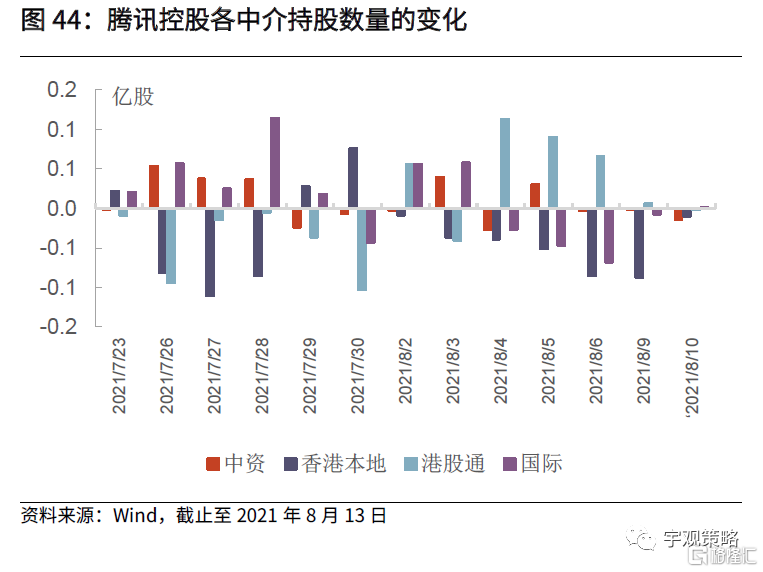

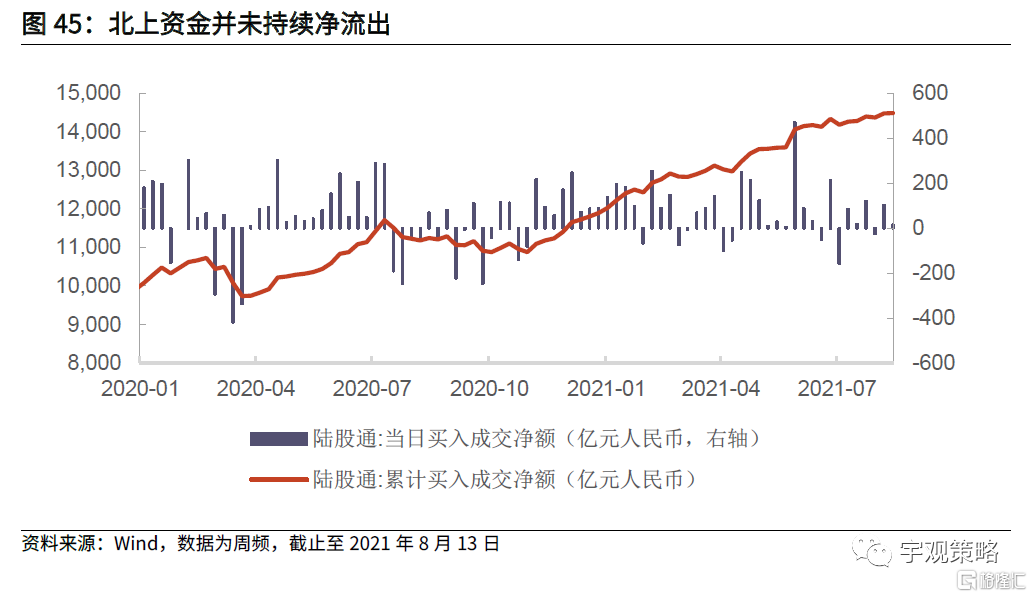

當前悲觀的預期主要受到了政策的影響。2020年11月反壟斷指南向社會公開徵求意見,掀起了本輪國內反壟斷浪潮。隨後反壟斷措施陸續出臺,衆多互聯網龍頭企業收到鉅額罰單或其他有針對性的整改要求。反壟斷相關政策的出臺造成行業盈利邏輯的改變,市場對於相關企業的盈利預期也隨之調整。7月末“雙減”文件的出臺,進一步加重了市場的悲觀情緒,也使得當前恆生科技指數的估值跌至了歷史最低。短期來看,由於並未見到顯著的政策底信號,恆生科技可能仍處於左側,短期或維持震盪。就目前來看,我們很難說相關的監管措施已經完全出臺,或許還會有新的政策消息出臺。政策的底部或還未確認,這在交易層面會帶來較大的壓力,一方面相關公司股價存在繼續下行的風險,另一方面在政策真正見底之前,投資者的持倉信心也會受到較大影響。但我們並未看到海外資金持續撤出中國資產。從國際中介持股數量變化來看,在互聯網板塊大跌的7月末,外資並未大量撤出騰訊控股和美團-W。從持股數量來看,與7月23日相比,美團-W的國際中介持股數量基本保持不變,騰訊控股的國際中介持股數量不降反增。從北上資金來看,海外資金近期仍在持續加倉A股資產。這說明外資對中國資產仍然具備信心,海外資金流入人民幣優質資產的趨勢依然存在。

由於互聯網公司近期的股價調整,投資價值已經凸顯。我們比較確認的是,監管意圖不是遏制互聯網企業做大做強,未來政策大概率是傾向於規範、平衡行業發展而非顛覆行業。規範後的互聯網公司未來仍將是中國經濟最具潛力、最有活力的一部分。此外,從美股的經驗來看,互聯網公司也面臨過多次監管壓力,但業務拆分的風險較低,多數公司在規範後依然蓬勃發展,再次煥發生機。目前港股互聯網巨頭們在監管壓力下,出現了歷史上少有的低估值水平,這對長線資金來講,或是難得的買入時機。

風險提示

1、反壟斷措施超預期;2、海外市場波動加大。

More Content