本文來自:朱啟兵宏觀研究

摘要

海外宏觀數據跟蹤

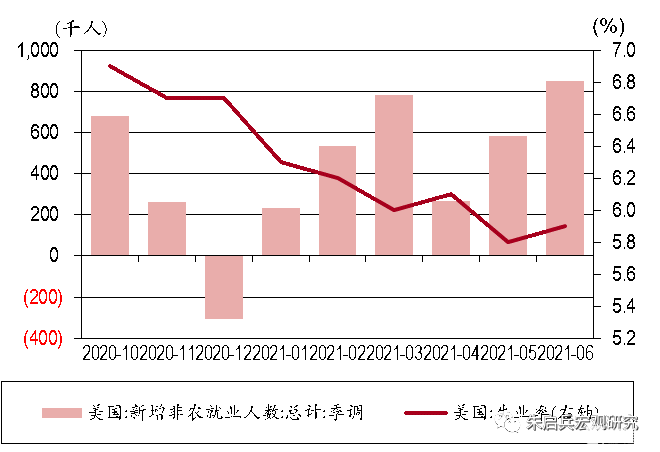

美國6月非農就業增加85.0萬人,高於預期的新增72.0萬人,前值為增加58.3萬人(上修後);6月失業率為5.9%。從失業結構看,主動離職者和重新進入勞動力市場人數的增加是6月份失業率走高的主要原因。從就業端看,6月份美國就業人數為1.51億人,較前值小幅減少1.8萬人,非農就業大增而就業人數幾乎不變的現象令人疑惑。我們認為此現象原因為6月份美國自僱傭者/私人家庭工作者人數和無薪假人員數量大幅降低,從而抵消了公司非農就業和農業就業人數的大幅增加,這或意味着大量勞動者正重新進入勞動力市場,因此6月失業率走高或許是一個“好現象”,未來數月美國勞動力供給瓶頸現象或進一步緩解。從各行業的非農就業新增人口看,6月非農就業新增基本集中在休閒和酒店業、專業和商業服務、零售業和教育與保健服務業,建築業和汽車及零部件製造業本月就業相對疲軟。從就業恢復比率看,截至6月商品生產部門疫情導致的失業已恢復70.43%,服務生產部門就業恢復比率為73.93%。各行業中恢復比率較高的有:運輸倉儲業(86.28%)、建築業(80.30%)、零售業(87.35%)等,私人部門總體就業恢復比率為73.33%。

疫情數據跟蹤

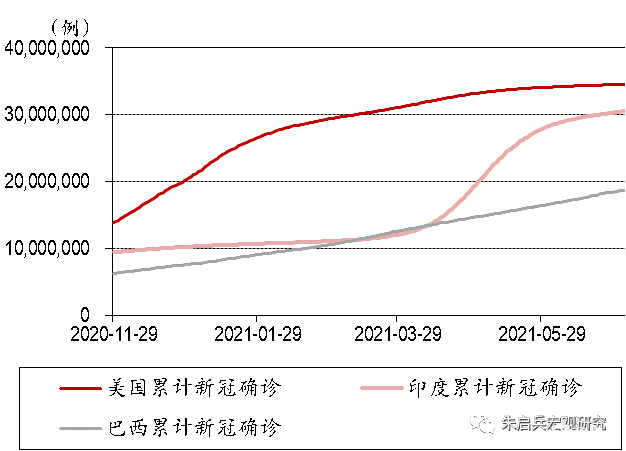

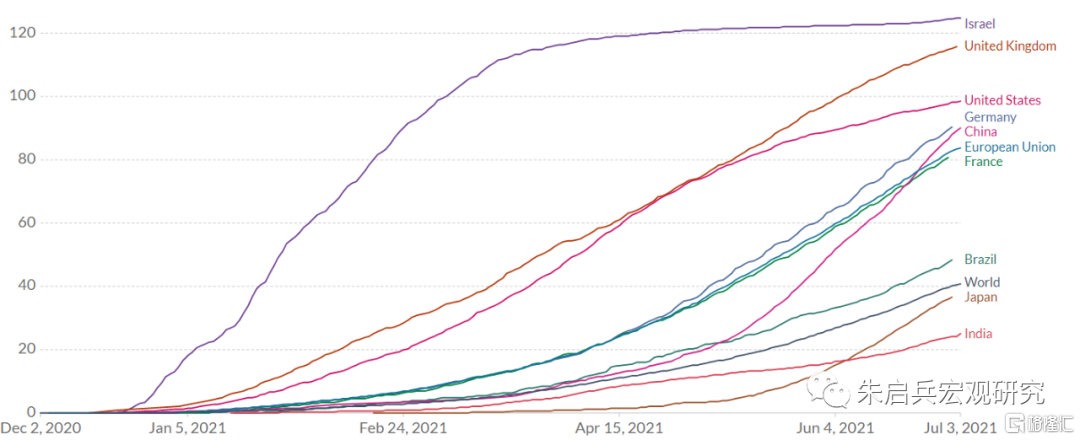

截至7月4日,據約翰霍普金斯大學統計,新冠疫情全球累計確診183,562,499例,其中全球有28個國家確診超100萬例,確診人數前三的國家分別是美國(33,714,928例)、印度(30,545,433例)和巴西(18, 742,025例);印度疫情尤為嚴峻,但近一週每日新增確診病例回落至10萬例以下。疫苗接種方面,截至7月3日,以色列接種速度一枝獨秀,當前其每百人接種劑數達125劑;第二梯隊為英國與美國,每百人接種劑數分別為116和98劑;第三梯隊為歐盟國家,歐盟當前每百人接種劑數為84劑,其主要國家德國與法國分別為90與80劑,美歐疫苗接種進程明顯收斂。

風險提示:全球經濟恢復速度偏慢;全球疫情控制不及預期;全球刺激政策不及預期。

正文

海外經濟數據跟蹤

6月美國非農就業數據小超預期。美國6月非農就業增加85.0萬人,高於預期的新增72.0萬人,前值為增加58.3萬人(上修後);6月失業率為5.9%,高於前值5.8%。6月份商品生產、服務生產和政府部門就業均環比上升。美國6月份政府部門增加就業18.8萬人,前值為增加6.7萬人;私人商品生產部門6月份非農就業增加2.0萬人,前值為增加1.9萬人;私人服務生產部門6月非農就業增加64.2萬人,前值為增加49.7萬人。

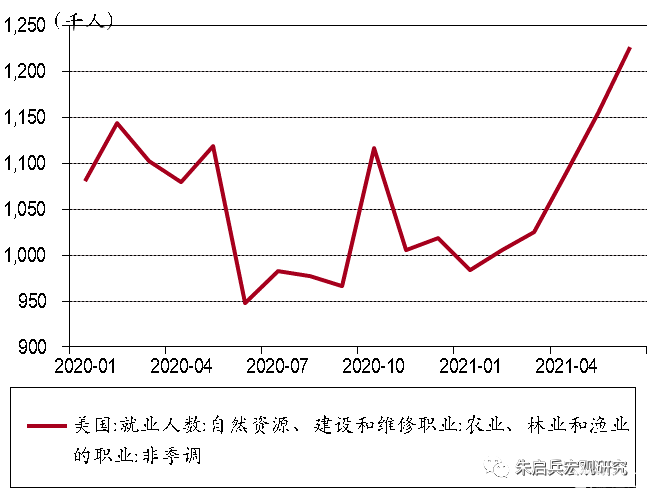

從失業結構上看,6月美國總失業人數為948.4萬人,較前值931.6萬人有所回升;被動離職者(job losers)和完成暫時性工作人數為578.7萬人,低於前值的584.1萬人,其中暫時性失業人數為181.1萬人,低於前值182.3萬人,永久性失業人數為318.7萬人,低於前值323.4萬人;主動離職者(job leavers)人數為94.2萬人,較前值增加16.4萬人;重新進入勞動力市場者(reentrants)人數為229.8萬人,較前值增加14.9萬人;新進入勞動力市場者(new entrants)人數為49.4萬人,較前值減少3.1萬人。因此,從失業結構看,主動離職者和重新進入勞動力市場人數的增加是6月份失業率走高的主要原因。從就業端看,6月份美國就業人數為1.51億人,較前值小幅減少1.8萬人,非農就業大增而就業人數幾乎不變的現象令人疑惑。從統計口徑看,就業人數和非農就業人數的差異主要有四點:1. 就業人數統計包括了農業工人、自僱傭者和私人家庭工作者;2. 就業人數統計包括無薪假(unpaid leave)人員,而非農統計不包括;3. 就業人數統計僅包括16歲以上人口,而非農統計無年齡限制;4. 就業人數統計無重複計算,而非農統計可能包含重複計算(一個人可能同時在兩家公司任職)。假如忽略年齡和重複計算的差異,就業人數不變而非農就業人數大增的原因可能有兩個:農業和自僱傭人數大幅降低或無薪假人員大幅減少。但數據顯示,6月份美國農業就業人數達122.7萬人,不僅高於前值的115.5萬人,甚至已經超越了疫情前的水平,這表明6月份美國自僱傭者/私人家庭工作者人數和無薪假人員數量大幅降低,從而抵消了公司非農就業和農業就業人數的大幅增加,這種現象或意味着大量勞動者正重新進入勞動力市場,因此6月失業率走高或許是一個“好現象”,未來數月美國勞動力供給瓶頸現象或進一步緩解。

圖表1:美國就業數據

資料來源:萬得,中銀證券

圖表2. 美國農業就業人數已經高於疫情前水平

資料來源:萬得,中銀證券

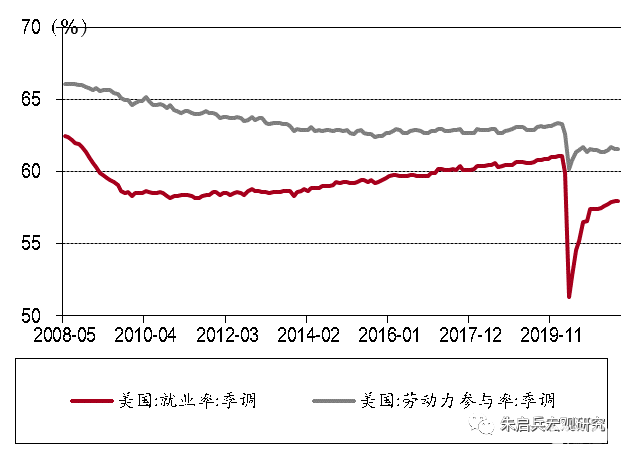

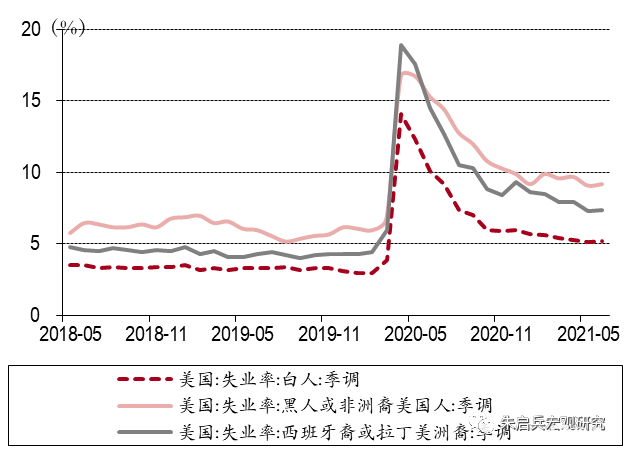

失業率並非美聯儲唯一關注的就業數據。美聯儲官員在各種場合講話中均強調美聯儲充分就業的政策目標是廣泛而包容的,且由於疫情中有大量人羣因在過去四周沒有找工作而被排除在失業統計中,因此失業率並非衡量就業情況的最佳指標。在觀察美國就業情況時我們還需要考慮勞動參與率與就業率(employment population ratio),6月份美國勞動參與率為61.6%,較前值持平;6月份就業率為58.0%,同樣與前值持平。在各族裔失業率方面,6月份白人失業率為5.2%,黑人或非裔美國人失業率為9.2%,西裔或拉丁美洲裔美國人失業率為7.4%,均較前值回升0.1%,各族裔之間就業恢復仍不均衡。

圖表3:美國勞動參與率與就業率

資料來源:萬得,中銀證券

圖表4. 各族裔失業率走勢

資料來源:萬得,中銀證券

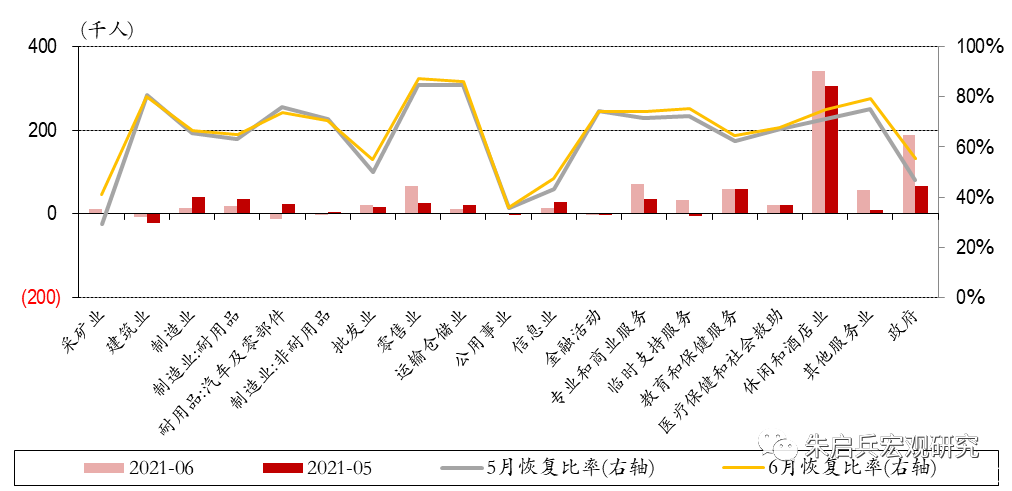

從各行業的非農就業新增人口看,6月非農就業新增基本集中在休閒和酒店業、專業和商業服務、零售業和教育與保健服務業,本月新增就業人數(括號為前值)分別為34.3萬(30.6萬)、7.2萬(3.6萬)、6.7萬(2.7萬)和5.9萬(5.9萬)。建築業和汽車及零部件製造業本月就業相對疲軟,6月份建築業新增就業-0.7萬人(-2.2萬),汽車及零部件製造新增就業-1.2萬人(2.3萬)。6月份與5月相似,服務就業修復特徵明顯,有人認為教育行業就業的顯著增長或意味着學生重返校園從而使部分需要居家照顧孩子的父母得以重新進入勞動力市場,但當前為美國春季學期之末,“重返校園”解釋並不合邏輯。相反,美國勞工部認為教育行業本月就業的增長或與更早時期疫情導致的行業就業疲軟有關(故現在少減)。

從就業恢復比率看,截至6月商品生產部門疫情導致的失業已恢復70.43%,較前值69.67%上升;6月服務生產部門就業恢復比率為73.93%,較前值70.58%繼續上升。各行業中恢復比率較高的有:運輸倉儲業(86.28%)、建築業(80.30%)、零售業(87.35%)等,私人部門總體就業恢復比率為73.33%,前值為70.26%。

圖表5:美國各行業新增就業情況及就業回覆比率

資料來源:萬得,中銀證券

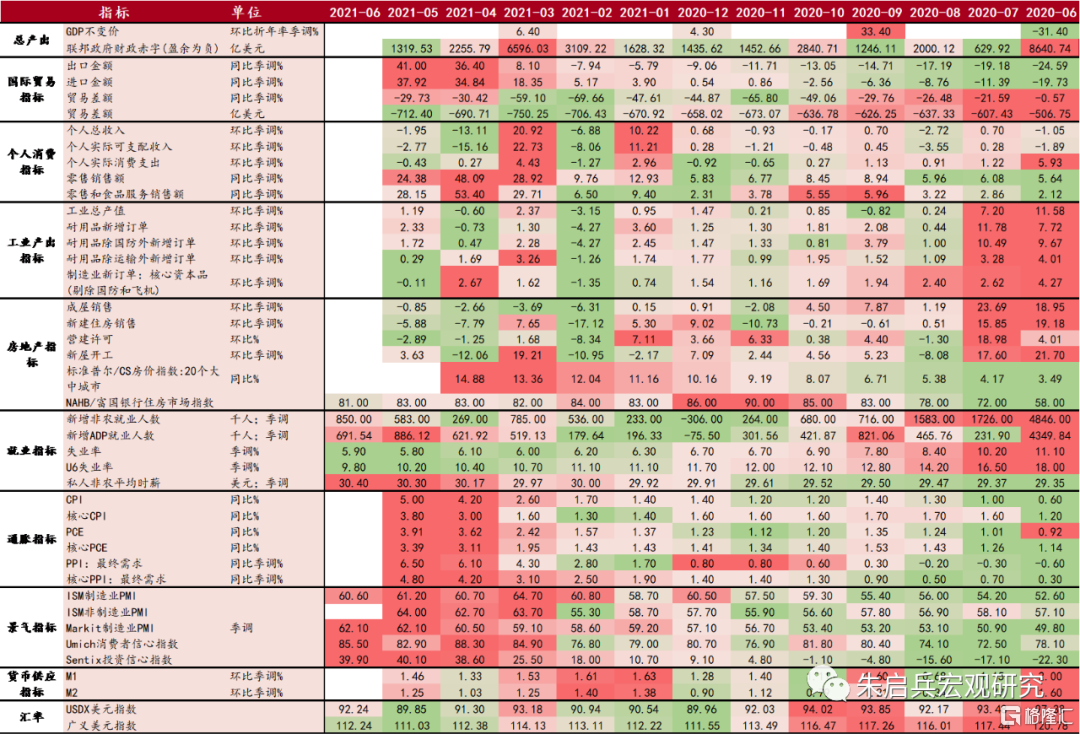

圖表6:本週新公佈重要經濟數據

資料來源:萬得,中銀證券

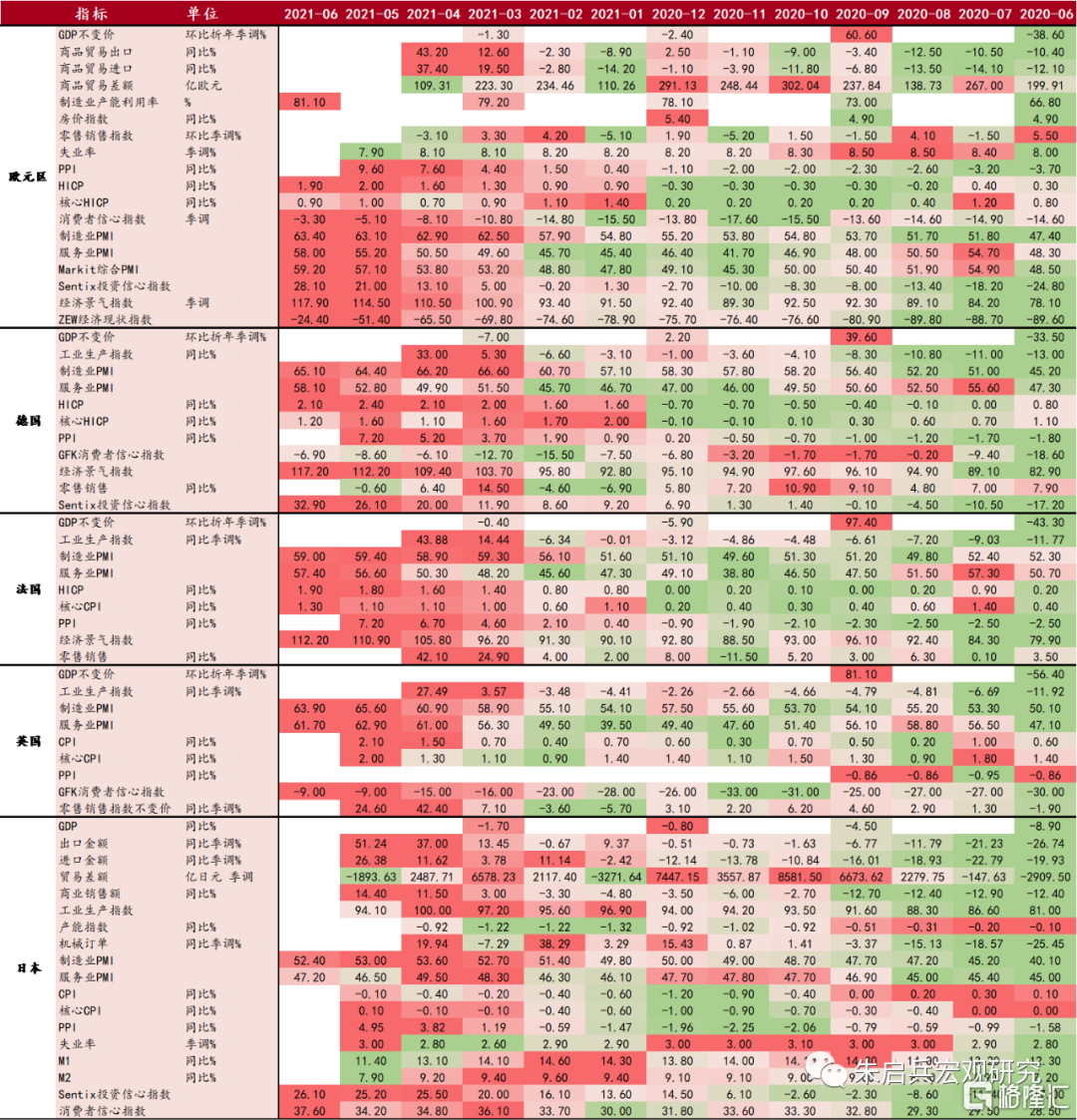

圖表7:美國宏觀數據熱力圖

資料來源:萬得,中銀證券(USDX美元指數數據截至7月2日,廣義美元指數數據截至6月25日)

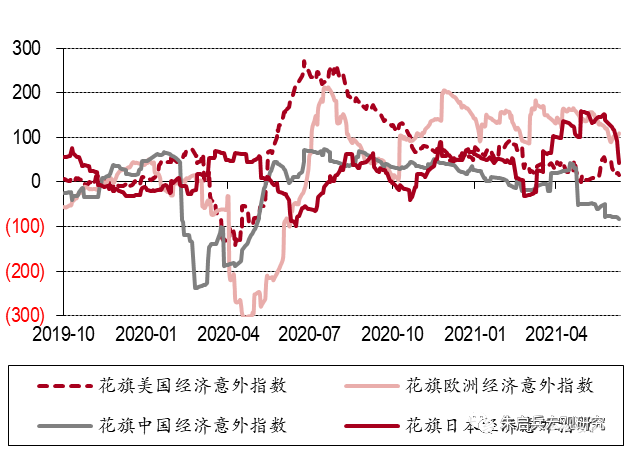

圖表8:中美日經濟意外指數均下降,歐洲上升

資料來源:bloomberg,中銀證券

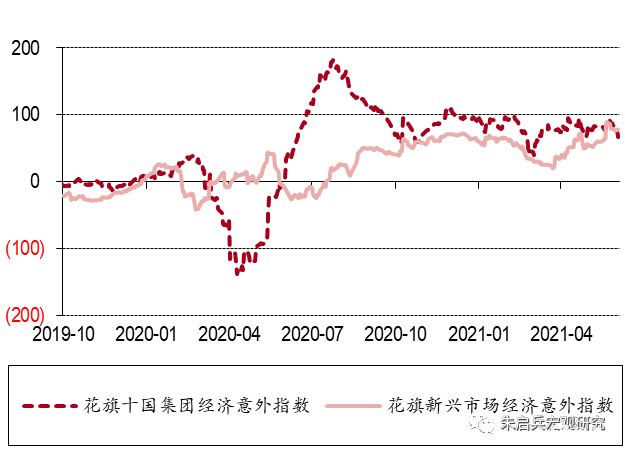

圖表9:G10經濟意外指數下降,新興市場上行

資料來源:bloomberg,中銀證券

圖表10:其他地區宏觀數據熱力圖

資料來源:萬得,中銀證券

疫情數據跟蹤

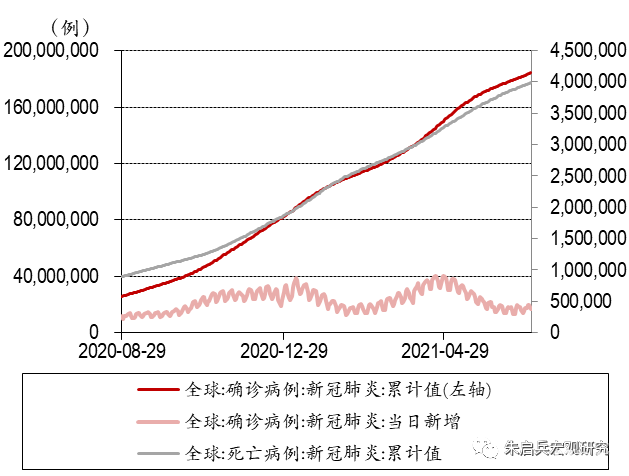

截至7月4日,據約翰霍普金斯大學統計,新冠疫情全球累計確診183,562,499例,其中全球有28個國家確診超100萬例,確診人數前三的國家分別是美國(33,714,928例)、印度(30,545,433例)和巴西(18, 742,025例);全球累計因新冠死亡人數達3,972,904人,死亡人數前三的國家分別是美國(605,494例)、巴西(523,587例)和印度(402,005例)。

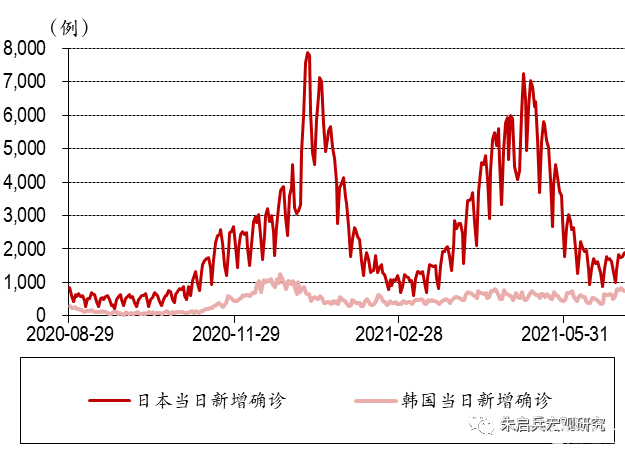

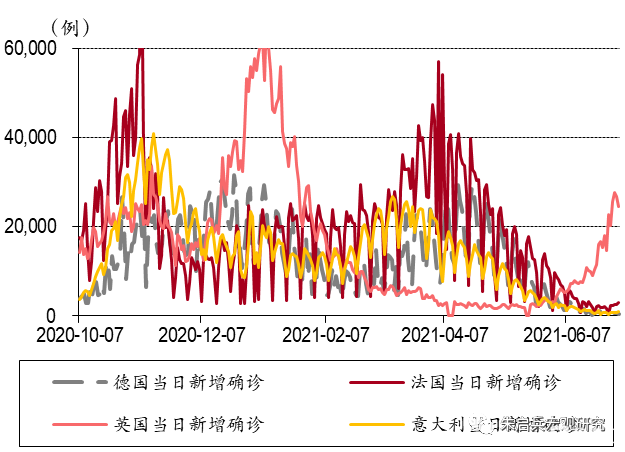

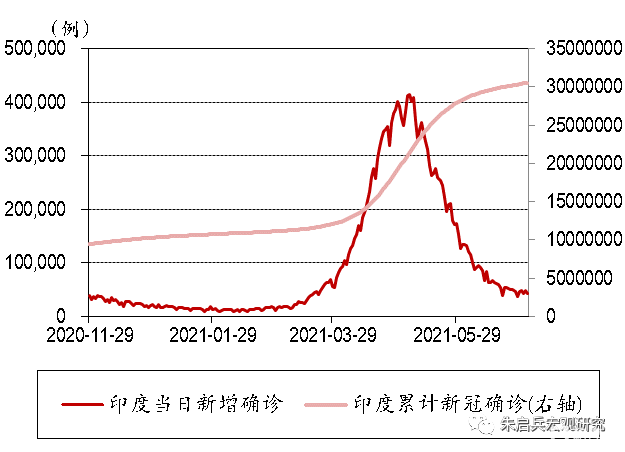

具體到國家層面,日本每日新增病例有所回落,最近一週每日新增2000例以下;歐美疫情近期亦有所緩解,近一週美國和歐元區單日新增均回落至2萬例以下。另外,在新興國家中印度疫情尤為嚴峻,但單日新增病例已經有所緩和,近一週每日新增確診病例回落至10萬例以下。

疫苗接種方面,截至7月3日,以色列接種速度一枝獨秀,當前其每百人接種劑數達125劑;第二梯隊為英國與美國,每百人接種劑數分別為116和98劑;第三梯隊為歐盟國家,歐盟當前每百人接種劑數為84劑,其主要國家德國與法國分別為90與80劑,美歐疫苗接種進程明顯收斂。

圖表11:全球疫情繼續蔓延,每日新增數目反彈下降

資料來源:萬得,中銀證券(疫情數據截至7月3日)

圖表12:日本每日新增確診數量下降

資料來源:萬得,中銀證券(疫情數據截至7月3日)

圖表13:歐洲疫情好轉

資料來源:萬得,中銀證券(疫情數據截至7月3日)

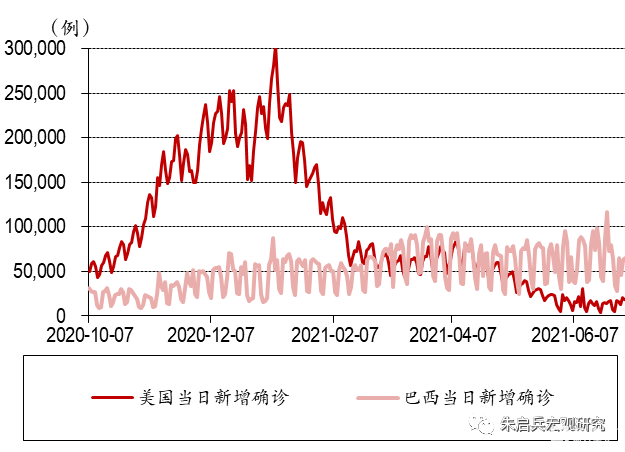

圖表14:美國第三波疫情回落,巴西每日新增起伏

資料來源:萬得,中銀證券(疫情數據截至7月3日)

圖表15:印度每日新增確診已大幅下降

資料來源:萬得,中銀證券(疫情數據截至7月3日)

圖表16:世界累計確診前三國家

資料來源:萬得,中銀證券(疫情數據截至7月3日)

圖表17:全球疫苗接種情況(每百人接種劑數)

資料來源:OurWorldinData,中銀證券

央行及流動性數據跟蹤

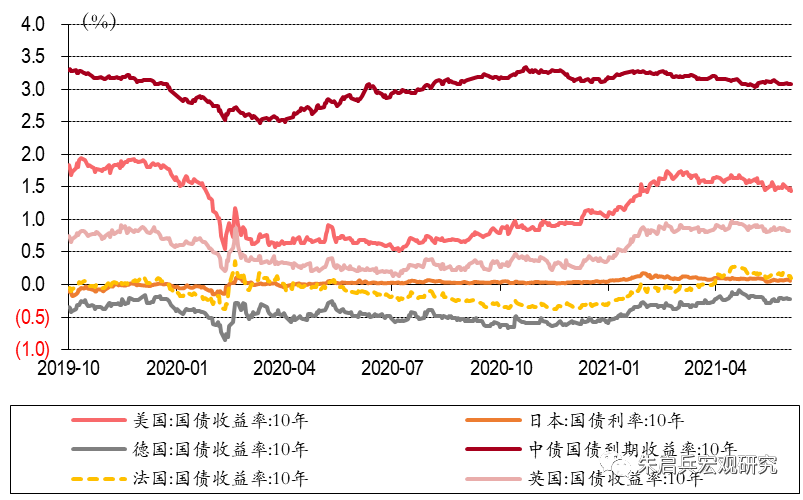

圖表18:歐美日10年債券利率下行,中國10年期國債收益率震盪持平

資料來源:萬得,中銀證券

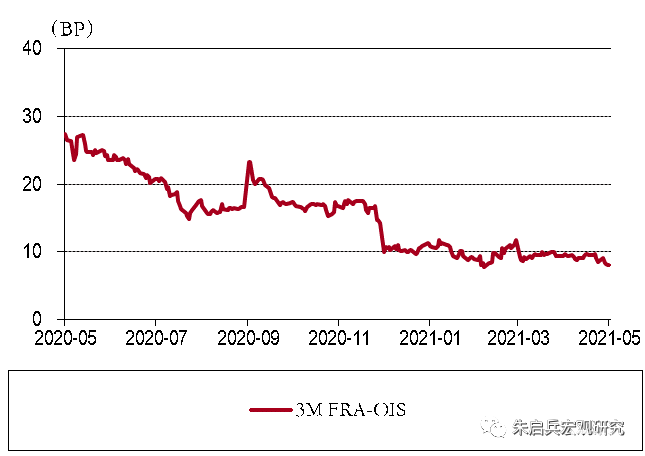

圖表19:FRA利差本週下降

資料來源:Bloomberg,中銀證券

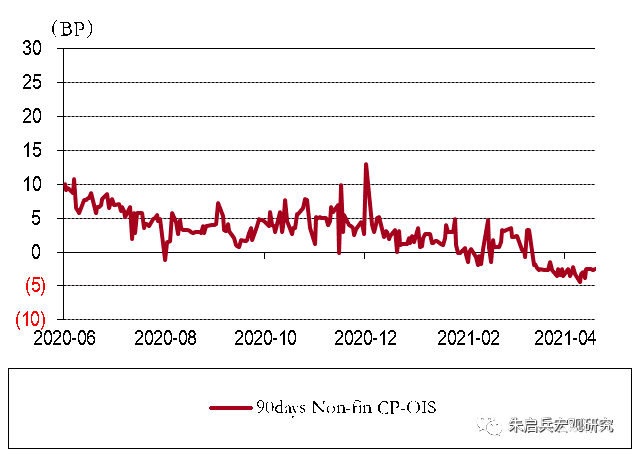

圖表20:CP-OIS利差本週基本持平

資料來源:Bloomberg,中銀證券

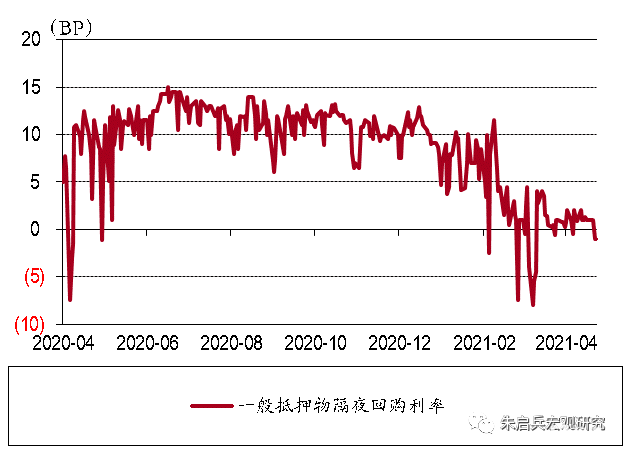

圖表21:一般抵押物隔夜回購利率本週下降

資料來源:Bloomberg,中銀證券

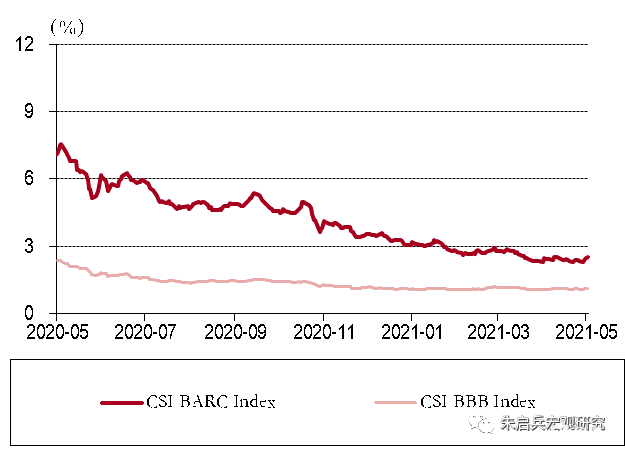

圖表22:高收益債和投資級利差本週走闊

資料來源:Bloomberg,中銀證券

主要大宗商品數據跟蹤

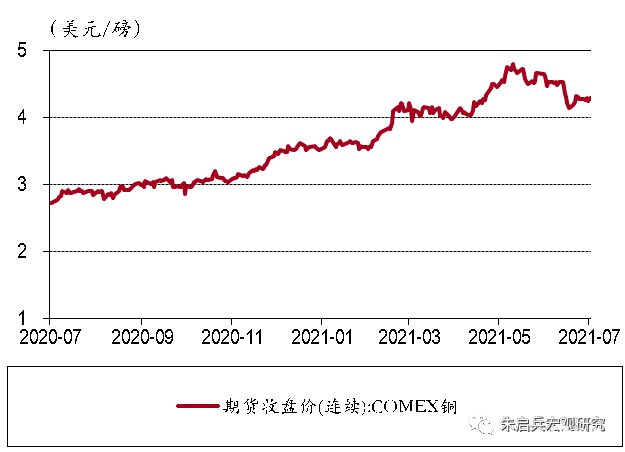

圖表23:本週期銅價格基本持平

資料來源:萬得,中銀證券

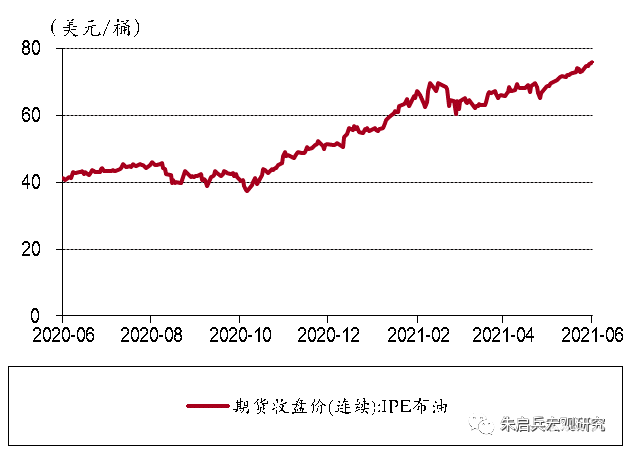

圖表24:油價本週基本持平

資料來源:萬得,中銀證券

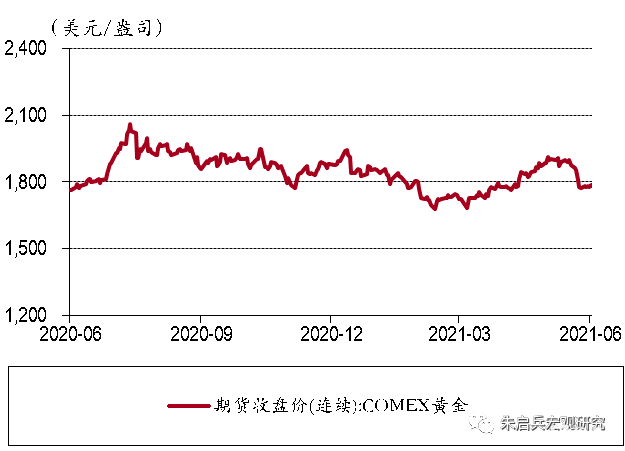

圖表25:黃金期貨價格本週基本持平

資料來源:萬得,中銀證券

圖表26:USDX上升,人民幣兑美元貶值

資料來源:萬得,中銀證券

風險提示:全球經濟復甦不及預期,全球疫情控制不及預期,全球刺激政策不及預期。

More Content