本文來自格隆匯專欄: 趙建

搞經濟學的首先需要記住一點,那就是市場經濟是天生通縮"體質"的,持續的高通脹、惡性通脹都是市場經濟被人為扭曲和破壞,名義價格上漲無法形成利潤激勵,供給體系被人為破壞的結果。這個人為扭曲和破壞,淺層次的是政府濫發貨幣,造成供給側無法有效的組織生產;深層次的則是政府盲目干預,甚至採取計劃經濟,造成經濟結構的比例失調。這樣的教訓,在歷史上很多國家出現過。

所以只要搞好真正的市場經濟,通脹不容易出現,通縮才是最大的困擾。但是市場經濟也不是萬能的,市場經濟中的通縮傾向集中於商業性強的產品,對於一些公共品,比如醫療、教育等則是供給不足的,是“通脹”的。這反映在中國就是房價泡沫,學區房泡沫本質上是公共品的通脹。歷史上典型的通脹、滯脹,都是市場經濟被人為的、外在的、偶然因素衝擊和搞亂了,供給體系遭到了破壞。惡性通脹總是發生在戰爭、革命、轉軌、國際關係惡化等特殊時間之後,就是這個道理。在這個期間,政府往往就瘋狂的濫發鈔票彌補財政赤字,所以人們往往將貨幣超發與通脹聯繫在一起,還形而上學的搞了一個數學方程式。殊不知,政府濫發鈔票本身也是一個結果而不是原因。

疫情發生後,我較早的提示要發生大的通脹,因此還跟一些經濟學家發生了爭論。因為那個時候大家都很悲觀,經濟處於危機狀態,怎麼可能會通脹呢?事後來看,全球很快就迎來通脹的浪潮,其中美國的壓力最大。但是現在,我覺得最擔心的應該是通縮了。

基本的邏輯如下:

總量上,是全球貨幣大脈衝後的衝擊回落,反者道之動,通脹本身就內含着通縮的力量。我們説的很多惡性通脹,現在委內瑞拉的惡性通脹,從實際變量(比如名義收入/CPI)來看本質上是通縮的,貨幣是短缺的——貶值太厲害,印錢的速度跟不上實際貨幣需求(注意是實際貨幣餘額)。現在上游價格漲的那麼厲害,資本品和生產資料漲的那麼高,下游企業無法瞬時調整價格,利潤被壓薄甚至為負,經濟就會大幅收縮。

圖1 鋼企利潤已經低於盈虧線

結構上,存在着兩大錯位,疫情週期的爆發時間,中國與其他國家復工復產的時間都是錯位的。中國最先停工停產,供給出現暫停後,首先某些重要物資(以豬肉為代表)和生活物品的價格發生普遍上漲。之後全球疫情開始嚴重,供給開始受到限制,同時貨幣大寬鬆創造需求,繼而也開始出現嚴重通脹。但是由於中國的外循環(外需)帶動經濟的力量非常強勁,這會產生兩大後果:一是刺激內需的貨幣政策可以率先邊際收縮,也就是率先回歸正常化,這樣在貨幣條件上就會在國內產生一種通縮力量;二是外需帶動的產能快速累積,一旦國外的生產恢復正常(當前已經基本恢復),那麼外需帶動的產能和資本支出就會造成過剩,這也是一種通縮力量。尤其是國際上大宗商品價格因為交易資本、投機資本的炒作瘋狂上漲,對國內的產業資本產生了錯誤的擴大再生產的信號,這無疑也會加劇後面的產能過剩。

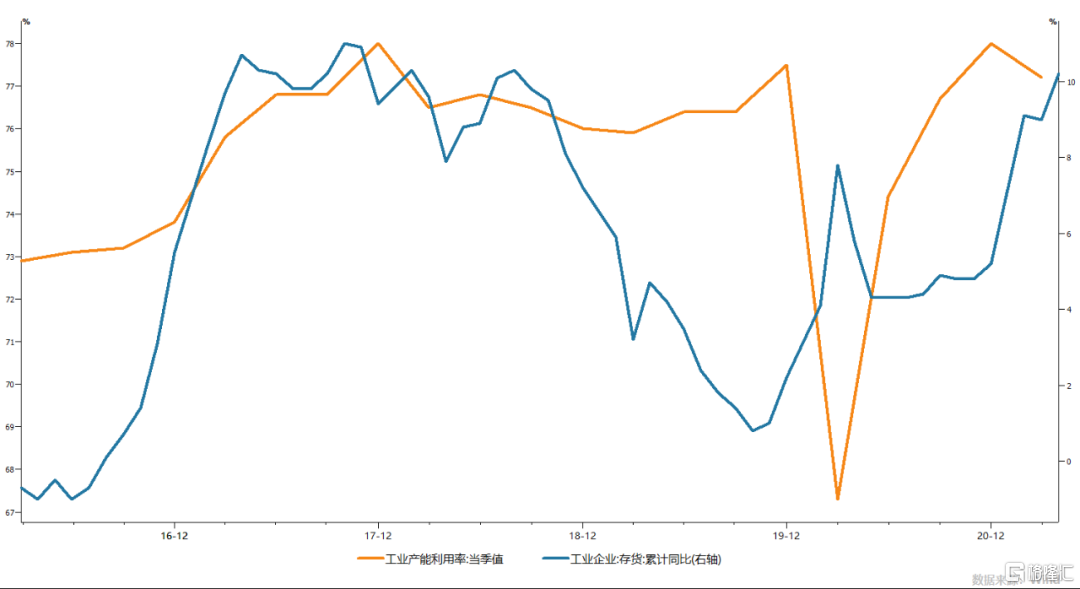

圖2 工業企業產能利用率下降、庫存壓力增大

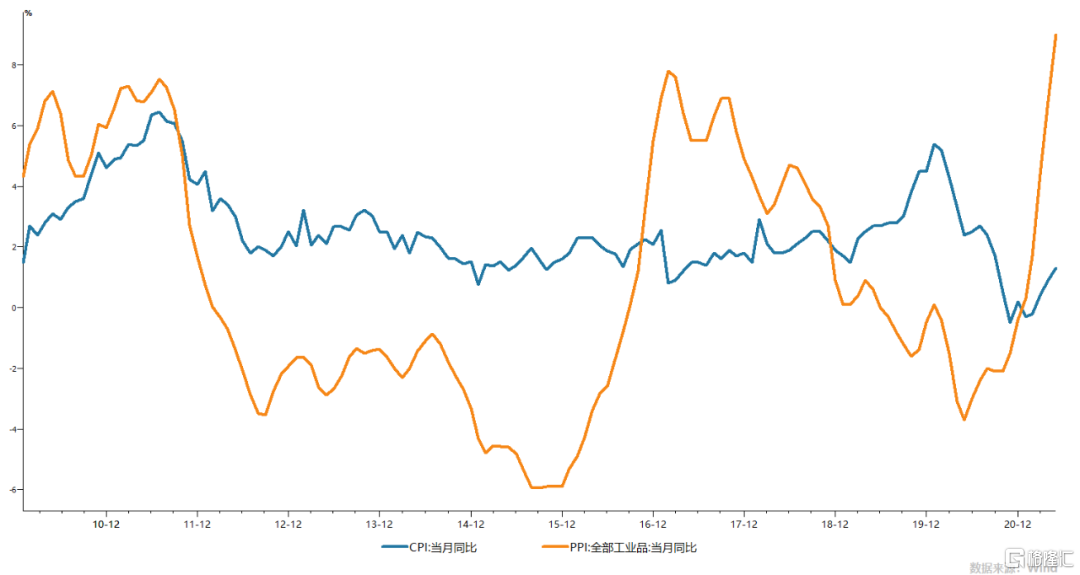

我上面説的總量上貨幣退潮、結構上外需減弱,都會對國內逐漸產生通縮力量。事實也證明,最近幾個月在豬肉價格、蔬菜價格的大幅下降壓力下,中國的CPI已經出現頹勢。大宗商品價格的上漲似乎也不再那麼瘋狂,而且呈現出強弩之末的態勢。只要PPI傳導不到CPI以保證微觀實體有利潤,那麼PPI掉頭向下進入漫長的通縮週期也是遲早的事情。回頭看看2012、2013年的走勢,PPI陷入長達五年之久的通縮,當時的週期性、結構性力量都是相似的。

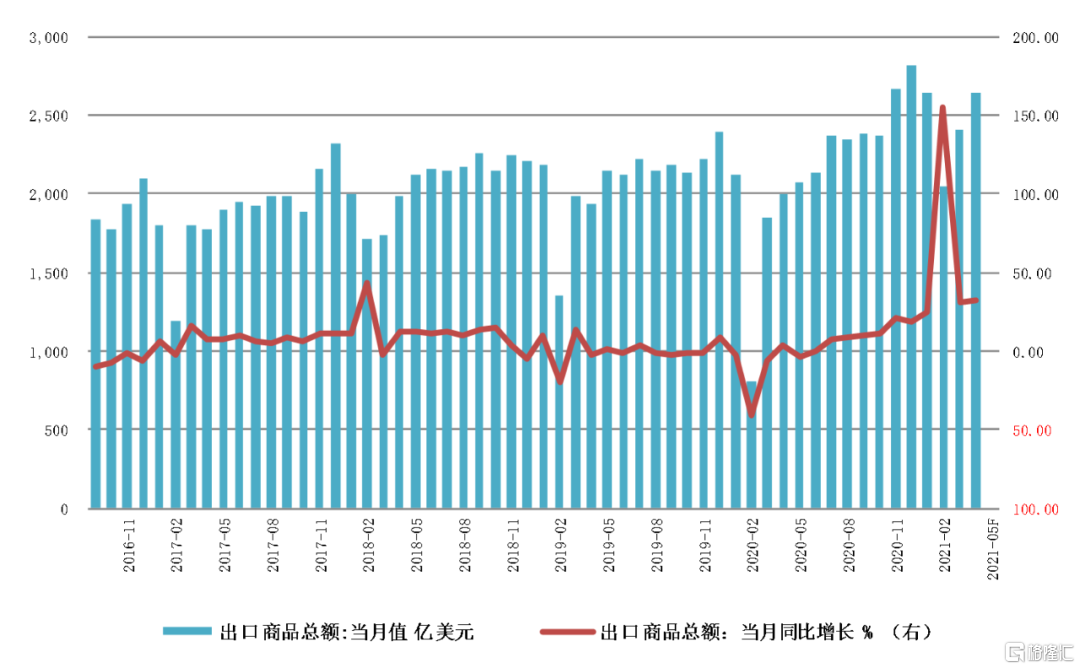

圖3 出口強勁態勢開始回落

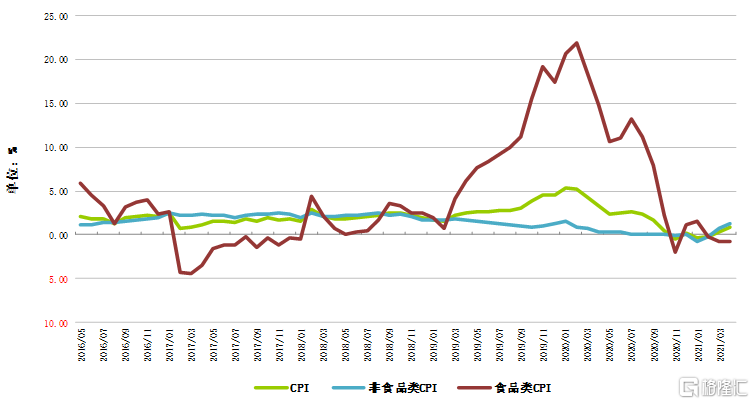

圖4 食品類價格回落或很快壓制CPI

圖5 CPI-PPI剪刀差快速拉大

疫情時我判斷出現大型通脹的邏輯很簡單,道理也已經解釋過多次:需求可以印鈔創造,但供給卻遲遲不能恢復。當美聯儲將幾萬億美元直接打到居民和企業賬户上的時候,消費會立即創造出來(與邊際消費傾向有關),但由於全球停工停產供給收縮,超市裏的商品或者被搶購,或者就得提價。這時普遍的物價上漲也就是通脹就開始了。

後來中國率先恢復生產,其它國家則相繼陷入疫情泥潭,正常的生產和服務活動中斷,供給無法滿足,大量人失業,只能通過印鈔滿足社會保障。但是紙幣和銀行賬户中的數字畢竟不能當飯吃、當衣服穿,鈔票能到超市商店買到東西才是硬道理。因此,面對日益空蕩蕩的倉庫和超市貨架,如果中國當時沒有控制住疫情並快速恢復物資供給,後果將不堪設想。

因此疫情後的一大段時間的國際經濟格局就變成了,美歐依靠國際貨幣優勢印鈔創造需求,中國作為世界工廠加速生產,從中國出去的航船載滿“中國製造”,回來的航船則空蕩蕩,以至於航運價格和集裝箱價格短時間內漲了一倍多(因為返航時無法使用以降低成本)。這種全球貿易空間結構的變化需要再平衡,這種結構變量引起的再平衡引發了巨大的後果,表現在:

1,人民幣強勢升值;美元步入弱勢週期。

2,中國無風險利率上升,但美債利率一直走低(長端除外),中美利差擴大。

3,中國的通脹先起,同時也是先下,與美國錯位。

4,中國的資產價格先起,同時也是先下。

5,中國的貨幣政策率先開始正常化,之後是新興國家;巴西、俄羅斯、土耳其等已經加息。

我們回頭看,每一次全球貨幣大寬鬆週期,中美之間的貨幣政策都是錯位的。次貸危機後,美國率先寬鬆,釋放7000億美元,之後三次QE;中國隨後跟上四萬億。但大通脹率先在中國出現,中國不得不在2011年三次加息,歐元區隨後,分別引爆了中國的民營企業信用危機和歐債主權債務危機,隨後中歐兩國步入更大強度的貨幣寬鬆政策週期。但是美國卻在2014年開始逐步減少並最終停止QE,到2015年美國開始加息。中國則在2014年加大寬鬆力度(降息,創造各種再貸款工具),繼而先是引發了股市瘋牛和股災,之後則是811匯改後的人民幣大貶值,2016棚改貨幣化刺激的房價飆升......

覆盤上一段經歷,我們看到了很多相似之處。週期性力量是相似的:貨幣脈衝之後的回落,物價熱脹之後的冷縮,泡沫喧囂之後的平靜、迷茫與恐慌(taper恐慌)。結構性力量也是相似的:貨幣寬鬆總是從發達國家開啟動,但率先因為通脹和泡沫頂不住退出寬鬆政策並收縮銀根的則是新興國家。

我們必須要思考貨幣政策這種空間大錯位的原因,因為這會對大類資產產生極其重大是影響。我們觀察過全球貨幣政策在“危機-修復”這個過程中對資產價格的影響,一般來説危機發生伊始,各國幾乎同時施行貨幣大寬鬆政策,這會引起貨幣大放水的共振,此時首先是金融市場在信心和預期的提振下開始大漲,之後隨着經濟基本面的逐漸修復,通縮預期衰減,大宗商品開始啟動;大宗商品瘋狂上漲後開始出現通脹預期。

同時由於貨幣地位不同,發達國家貨幣寬鬆程度最大,但是他們的貨幣由於國際化程度高,可以在全球尋找資產池,而國內不會引發比較嚴重的通脹。新興國家則不然,由於經濟和金融對貨幣容納的深度和廣度都不夠,對貨幣增發和寬鬆的耐受力較小(通脹彈性大),跟着發達國家同步搞的貨幣放水很容易在國內引起通脹和泡沫,此時為了保持幣值穩定,只能被迫率先停止寬鬆,如果通脹嚴重還要收縮貨幣和加息。今年年初,當美國還在貨幣大躍進的時候,巴西、土耳其、俄羅斯等新興國已經開始加息,就是這個道理。他們的貨幣政策空間是極其有限的。

中國不是發達國家,人民幣國際化程度也較低;作為第二大經濟體,工業門類最齊全的製造業世界工廠,也不是一般的新興國家,應該是介於兩者之間(雖然一般歸屬於新興國家)。疫情危機後,中國又一次面臨着與美國貨幣政策錯位的問題。美國放鬆的時候,會率先在中國引起反應(拉動外需,人民幣升值、資產泡沫),中國不得不率先“剎車”。當美國國內經濟恢復過來,開始放緩和停止貨幣寬鬆的時候,中國經濟和金融市場的反應也很大。美國的貨幣政策轉彎,中國的受到的衝擊反而更大,因此不得不反向着開始放鬆。

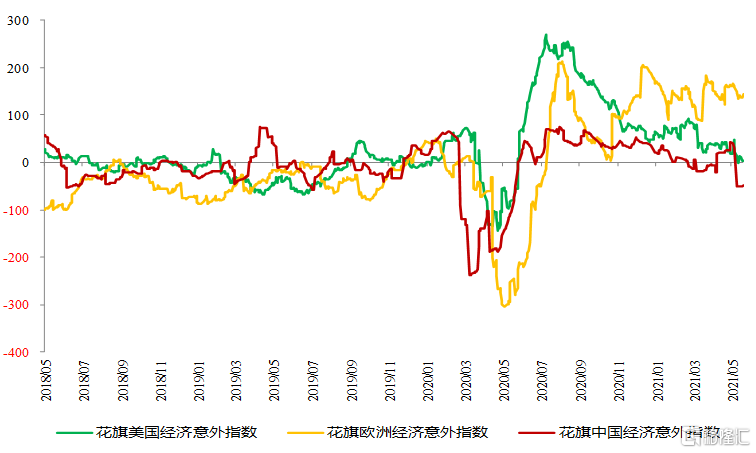

圖6 中國經濟意外指數顯示經濟下行壓力較大

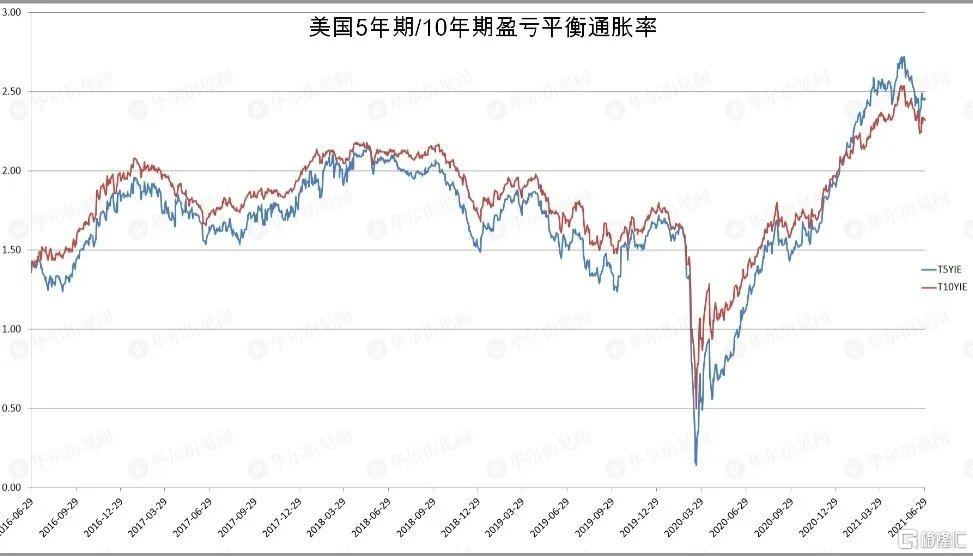

圖7 數據顯示美國的預期通脹率也已經見頂

最近中國對外出口增長勢頭、工業企業利潤、PMI等都出現了較大的調整,這就是其中的苗頭。而中國的貨幣政策基調也在悄悄發生變化,自二季度以來放鬆貨幣市場,最近又剛變相的降低存款基準利率,實際上就是用國內的貨幣政策對沖美國taper的緊縮效應外溢。這種貨幣政策錯位產生的宏觀後果是巨大的,從上一次來看,美國寬鬆放緩、中國寬鬆重啟,債、股、匯、房等都發生了巨大的波動。這一次會不會歷史重演,與2012年以後類似,上半場依次出現房跌、債牛、股牛、匯貶,之後則是股災、債災、匯升、房牛?歷史當然不會簡單重複,但會有相似的節奏嗎?

More Content