本文来自格隆汇专栏作家:宁南山

西方其实就是欧盟+美国+加澳新以,美国的市场规模占了西方国家差不多百分之四五十吧,先把美国超了再说。

经济方面的数据很多,但是就今年(2021年)而言,我最为关注的数据是中国消费市场规模能否超过美国,今年超过不了,明年也能超。

美国的内需消费市场数据可以在下面的链接下载,他们统计市场规模的时候,一种是根据行业类型统计,一种是根据销售和库存来统计,一般来说我们都会用前者。

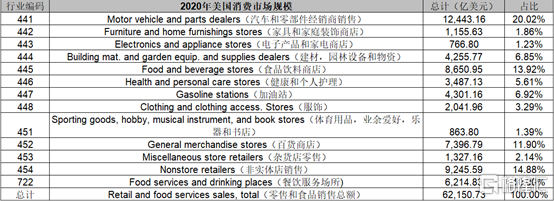

2020年美国消费市场总规模是6.215万亿美元,尽管有新冠疫情但是因为美国大放水撒钞票,比起上年名义值也增长了4.9%

从下图可以看到,美国的汽车和汽油销售占了最大的部分,

汽车和零部件销售1.244万亿美元,占比高达20.02%,加上汽油销售4301.16亿美元,占比6.92%,两项之和为26.94%

可见美国确实是汽车上的国家,但这也提醒了我们一个事实,中国公司紧紧抓住电动汽车带来的产业机遇,将会带来多么大的产业空间,光是美国一国就有上万亿美元的巨大市场。这个市场比智能手机市场和芯片市场还要大多了,也能带来非常多的中高薪岗位。

而第二大消费产品,是食品和饮料(包含酒类)商店销售8650.95亿美元,占比13.92%,以及餐饮服务场所消费6214.83亿美元,占比10.0%,合计23.92%。

一个开车,一个吃喝,加起来占到了美国人消费的一半(50.86%)

剩下的就不好统计了,比如专门的电子产品和家电商店销售额才766.8亿美元,但是有大量的电子产品是在百货商店以及非实体店销售的,从表格中无法看出电子产品具体的数字。

美国2020年国内消费市场规模是6.215万亿美元,那我们是多少呢?

前两年,也就是2019年,2020年都有预计当年中国消费零售市场规模超过美国的新闻,但是最终还是没有超过,

主要是两个因素延缓了这个过程,一是贸易战带来的人民币贬值,二是去年的疫情中国消费市场受影响比美国更大。

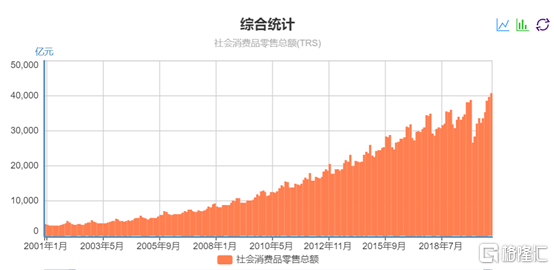

2020年中国社会消费品零售总额是39.1981万亿元人民币,同比上年下滑3.9%,按照国家统计局公布的2020年平均汇率6.8974计算就是5.683万亿美元,美国比中国多9.36%。

今年由于人民币升值,加上中国去年消费是下降的,基数低,因此今年存在消费超过美国的可能性,如果真的实现了,这会是一个历史性的数据。

当年苏联和中国决裂,对于苏联的损失是非常巨大的,因为导致苏联的阵营损失了一半以上的人口,实际上五十年代末的中国经过建国初工业化的“黄金十年”,已经初步的有了一些具备一定消费能力的人群,如果苏联能够改革自己的僵化的经济制度,做大自己的轻工业,和中国紧密合作,人口庞大的中国在不断发展中可以成为其巨大的市场,对于苏联来说,将会形成市场有需求—促进技术研发良好的正向循环。

可惜苏联在产业方面把重心放在了重工业驱动的军备竞赛和航天技术竞赛,同时又在市场方面和中国决裂,把一块潜在的,经过开发可以让苏联工业获得巨额利润的大市场切割了出去。在供给端和需求端都做了失败的选择。

其实中国+苏联+东欧,在人口上是领先西方世界的,领土面积和自然资源也差不多,自从中国这个最为关键的因素失去之后,即使苏联在产业转型发展上取得成功,改革了其较为僵化的经济体制,其也会因为潜在市场规模远小于西方而难以做大,尤其是当中国和美国建交,开始和西方在经济上合作之后,全球最大的西方市场+全球最有潜力的增长性市场中国市场,这场苏联和西方的竞赛已经注定了结局。

我以前看到说其实中国是冷战胜败的最关键因素的说法,其实心里是不以为然的,中国在冷战时期相比美苏还是挺弱小的,老百姓也挺穷的,进出口金额很小,对外经济影响力极低,也没有像样的海军,能保住自己安全就不错了,哪有能力左右美苏争霸的胜负?

但是美苏争霸,最终基础还是经济发展,有了钱才能搞科技,搞民生,搞基础设施,搞军事装备,如果供给侧和市场侧的潜力上限都不如西方,那苏联是必败无疑的。如果苏联不搞霸权主义,把中国当成平等友好的合作伙伴,充分利用中国的劳动力和市场,至少还是有些希望成就大业。

毛泽东说过,政治就是把我们的人搞得多多的,把敌人搞得少少的,中国一出去,苏联把东方阵营人口搞少了一半多,面积搞少了差不多1000万平方公里,

本来科技水平和经济水平就不如西方,失去中国等于失去了仅有的一些希望。

对于中国其实也是类似的,我国当年要加入世贸组织,

很大原因就是因为当时国内消费市场实在太小了,庞大人口的消费潜力还没有挖掘出来,2001年我国入世的时候,查询世界银行的数据库,按照现价美元计算中国的经济总量只有1.339万亿美元,占当时全球GDP总量33.431万亿美元的4.01%,换句话说中国以外的全球经济总量达到差不多96%,而2001年美国的GDP总量10.582万亿美元是中国7.9倍。

光是美国消费市场的规模就是中国市场的八倍,再加上欧洲市场,日本市场,简直太广阔了。国内市场规模太小,因此我国需要通过大量出口拉动经济增长,对世界市场的需求度非常高,这也是为什么入世如此重要的原因之一。

也因为此入世后的出口猛增,出口顺差迅速扩大,带来了中国经济总量的迅猛增加。

而与此同时,国内消费市场也在随着经济发展而迅速增长,随着时间的变化,国内超大市场的力量开始逐渐显现出来了,

下图是从2001年到2020年的中国出口金额,从2001年的2660.98亿美元增长到2020年的25903.87亿美元,2020年是2001年的9.735倍。

但是从图上看,可以很容易看出2012年出口金额突破两万亿美元之后,出口就遇到了瓶颈,增长速度大大放缓,这显示国外市场是不可能无限的让你做大的,别人对你开放了市场,你是需要拿出东西来交换的。

再看我国的社会消费品零售总额的增长,2001年总金额为37595.2亿元,2020年为39.1981亿元,2020年是2001年的10.43倍,而且非常重要的是,社会消费品零售总额是连续增长的,并没有像出口那样在2012年之后遇到出口增长的瓶颈,这也充分说明了国内市场的重要性。

为什么出口会有到一定体量之后就不再快速增长的现象呢?

背后的原因就不深究了,不过我觉得最大原因是国外的经济增速总体是没有国内快的,因此中国占全球出口份额达到了一定水平后,增速必然大大放缓,

另外就是随着国内经济发展,劳动力成本上升,一部分企业会把产能转移到其他发展中国家例如越南,柬埔寨,印度等。

对于美国和中国这样的大国来说,

最终都会是国内市场相比于出口金额更有优势,这也是大国巨大的力量来源,超大规模的国内市场,不仅意味着其可以养活完整的产业链,在国际冲突爆发时具备极高的经济安全性,也意味着其他经济体尤其是中小经济体不得不依赖大国的大市场,否则将无法维持经济增长或者维持其当前的人均GDP,这样可以大大提升大国的话语权,而反过来大国则对出口的依赖要小得多。

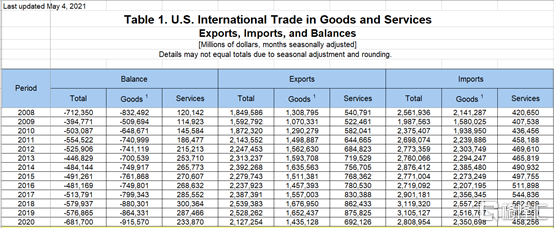

我们可以看下中美的数据,美国的货物出口历史最高峰是2018年,为1.67695万亿美元,

2020年美国货物出口为1.435万亿美元,很显然跟国内市场6.251万亿美元的规模是无法比较的,从过去几年的平均比例来看,出口市场和国内消费市场规模比例大约是1:4的关系,可见对于美国企业来说,国内市场才是真正的核心。

对于中国也是一样的,2020年我国出口总值25906.5 亿美元,跟国内市场5.683万亿美元的规模比起来,是差不多1:2的关系,而显然由于中国是全球发展最快的主要经济体,中国市场占全球的比例在不断扩大,因此以后国内市场规模的增长会比出口更快,因此对于中国企业来说,以后国内市场将会更加是中国企业的主要营收来源。

我们在面对美国的半导体技术封锁时,在我国半导体技术相对美国处于劣势的情况下,我国庞大的国内市场规模起到了很好的支撑作用,

典型的例子就是2018年以来大量半导体产业链企业在国内A股上市融资,从国内市场融资,受到机构和股民追捧,并且市值普遍暴涨,

另一方面各路资本也普遍看好我国的市场规模能够独立支撑实现去美化的产业链,中国市场每年对去美化芯片采购金额可达数百亿甚至上千亿美元,因此资本也纷纷投资各种初创以及领先的芯片产业链公司。

如果今年(2021年)中国消费市场超过美国成为全球最大,并且不断扩大对美国市场的规模优势,对于中国的产业发展是具有里程碑的意义,这意味着中国公司对美国市场的依赖性在变小,而反之美国公司如果失去中国市场,对于自身影响将会加大,因为市场是公司财富的源泉。

资本与技术,从来都是实现经济发展和国民富裕的两大发动机,

而资本其实最终就是来源于市场,谁的市场规模越大,谁就越是占有优势,因此也可以说是市场与技术就是两大发动机,这两大动力又相互促进,

技术越是先进,则可以促进本国国民人均收入提升,扩大国内市场规模,国内市场规模的扩大,则又能为本国企业提供更多的营业收入,加强其综合实力。

从长期看,由于主要大国均是国内市场规模大大超过出口市场规模,因此谁的本土市场规模更大,则谁在大国竞争中更占优势。

由于本国企业在获取本国市场方面具备先天的优势,一国的本土市场规模大,必定是最有利于本国的企业。

工业化和全球化使得中国的技术水平在不断的逼近美国,也极大的释放了14亿人口带来的巨大能量,把农业时代的低消费能力的过剩劳动力变成了工业时代的高消费能力的巨大市场资源。10亿人口规模的印度和非洲,由于没有实现工业化,在本土市场规模方面还不如美国的3亿人大,但是10亿人口规模实现了工业化的中国,在本土市场规模方面一定会逐渐超过3亿人口规模的美国,形成有利于本国企业发展的超级发动机。

当然了,工业化同时又会导致人口的减少,因此农业时代积累起来的人口成为逐渐减少的,宝贵的不可再生资源,因此我国在根据时代变化调整人口政策。

当然,回到本文的主旨,

我今年最关注的数据就是国内消费市场规模是否能够超过美国,如果真的实现了,实际上对全球企业的震撼会非常大,美国想搞封锁会越来越困难,因为不仅是要第三国反对美国制裁政策的声音会更大,美国企业自己因为制裁导致的损失也会更大。

而从长期看,由于美国市场就占了西方国家市场规模的40%-50%,所以如果我们超过了美国,再继续保持快速增长,是有可能在10-20年后中国市场规模超过整个西方的总和的,到那时候,巨大的单一市场将对西方各国具有绝对的优势,可以说是一个历史的拐点。

我国已经掌握了全球最大的制造业产能,下一步再掌握全球最大的市场,那在和美国的长期竞争中将会进一步占据主动权。

2018年,美国开始的贸易战和科技战,对我国造成了很大的压力,对我国国民的心理也造成了一定程度上的冲击,还记得2018年国内多少人跳出来,不是说中国太高调了,就是说中国企业不讲诚信,要么就是说狠批我的国没有那么厉害,感觉好像中国已经战败了一样。其实中国和美国,究竟谁是战略进攻方,谁是战略防守方,从供给侧的制造业产值,和需求侧的市场规模的变化,都是很明显的,除非哪天这两个数据的此消彼长发生了变化。

最后,对于国内内需市场的长期增长,

最近最让人高兴的一件事,就是三孩终于开放了,这对我国的内需市场长期增长是有好处的,这也说明了中国的调整能力还是有的,希望后续的配套支持措施尽快出台,减轻养育负担。

但是全国均衡发展,始终是我们的一个很大的挑战,对内需市场规模的长期增长来说,实现全国的均衡发展非常重要。

因为实践一再证明,财富越是集中化,发展越是不平衡,越是不利于总体消费市场的增长,同样一个年薪50万的工作机会,在北上广深和在二三线对消费增长的贡献是不一样的。

在一线城市年薪50万,由于房价更高,则支出流向房地产的比例更高,而如果在内地城市,房价支出减少,则更有利于居民将更多的钱用于日常消费,因此实现工作机会从一线城市向二三线城市流动,不只是能实现均衡发展,也更有利于全国消费市场规模的增长,这个话题之后再聊了。

More Content