本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

2020年6月以来,人民币持续强势,近期央行决定上调外汇存款准备金率。结合当前市场与政策背景,我们通过梳理外资流通路径,并结合历史数据分析人民币升值、外资流入以及流动性投放的关系,认为在人民币存在升值空间的背景下,外资可能会持续流入,对广义流动性有所改善,但对于基础货币的影响并不明显,狭义流动性上升空间有限。

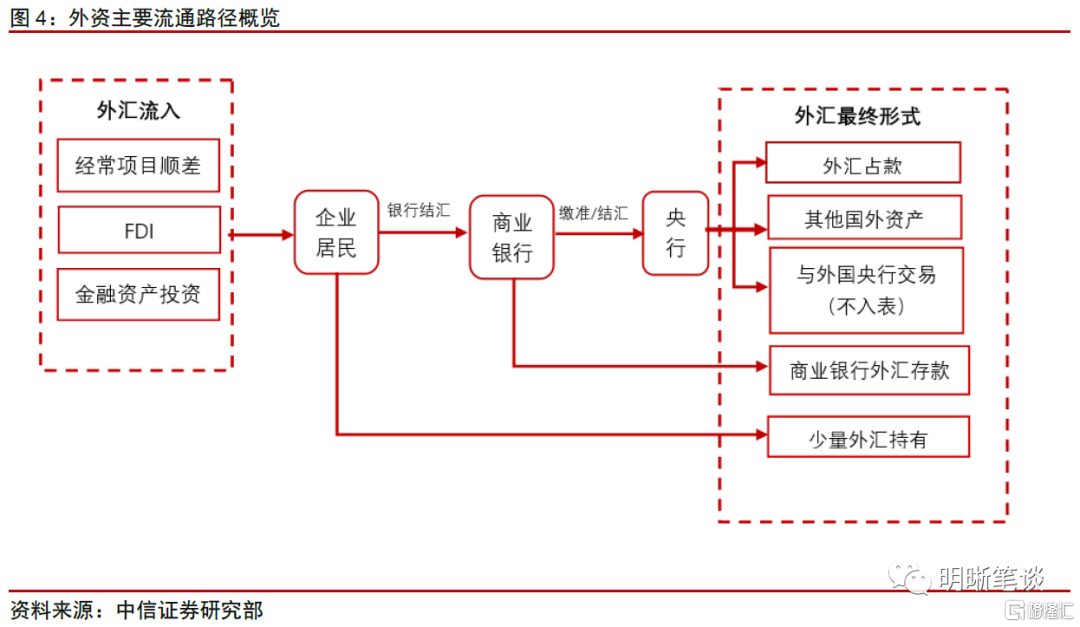

外资的来源包括经常项目顺差以及海外机构在境内投资,进入境内后,主要在商业银行和央行体系中,但并不全部转为人民币资产,仍有很大一部分以外汇形式留存或周转。外汇通过进出口贸易或者境外金融机构投资进入境内后:一部分将通过银行结汇形成人民币存款,另一部分将直接形成外币存款后进入银行体系;进入银行体系的外汇,一部分形成外汇存款,由银行直接对外投资,另一部分将由银行向央行结汇,央行释放等量人民币资产,并形成“外汇占款”,或存至央行作为法定准备金并形成了一定量的“其他国外资产”。

人民币升值对于外资投资人民币金融资产的影响最为显著。对于经常项目来说,其影响因素包括技术水平、劳动力成本、市场规模以及两国之间的经济发展情况、金融开放程度、贸易环境等,和汇率在短期内很难看出显著的因果关系;同样的,FDI更多取决于宏观发展情况和预期。但对于金融资产来说,理论上本币升值会驱动以本币标价的证券等资产相对价值提升,因而有利于吸引外资进入套利。从历史数据中,也可以验证二者的相关性。

只要存在资金流入境内市场,无论以人民币还是外汇的形式,对于流动性必然会有所改善,但对基础货币的影响较弱,商业银行所持有的其他外汇的去向还包括外汇缴准以及对外投资。理论上,本币升值会带动本币金融资产增值,鼓励外资流入套利,给市场带来资金支持。但近年来外汇占款变动幅度收窄,对基础货币的影响趋弱,换言之,狭义流动性并没有因为外汇进入而直接增长。银行结售汇顺差以及外汇存款数据证明外资流入后更多依然存在于银行体系内,除了向央行结汇,商业银行所持外汇的去向还可能是外汇缴准以及对外投资。

后市展望:外汇流入难以带动基础货币投放增加,狭义流动性上升空间有限。央行上调外汇存款准备金率对人民币汇率的影响更多在于情绪层面,从基本面上看,人民币汇率仍然有升值的基础。在人民币存在升值空间的背景下,外资可能会持续流入,对广义流动性有所改善,但对于基础货币的影响并不明显,狭义流动性上升空间有限,资金面难以延续大幅宽松。考虑央行外汇占款投放基础货币的操作偏保守,叠加调整外汇准备金率的措施反映货币政策短期并没有意愿进一步放宽,十年国债短期要继续向下突破缺乏明显利好。

通胀预期升温?

6月2日股债双杀,通胀担忧有所升温。昨日债券利率早盘震荡、午盘快速上行,全天十年国债到期收益率上行2.5bp至3.065%,十年国债活跃券200016.IB收益率上行1.45bp至3.092%,十年期国债期货下跌0.22%。股票方面,上证指数全天下跌0.76%,沪深300和创业板指数分别下跌0.97%和1.88%。从盘面上看,股债双杀背后显示通胀担忧有所升温。

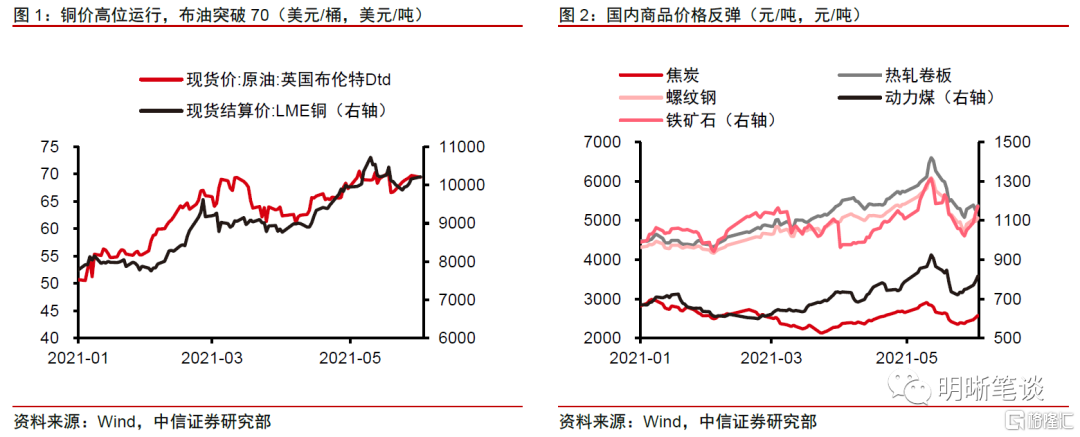

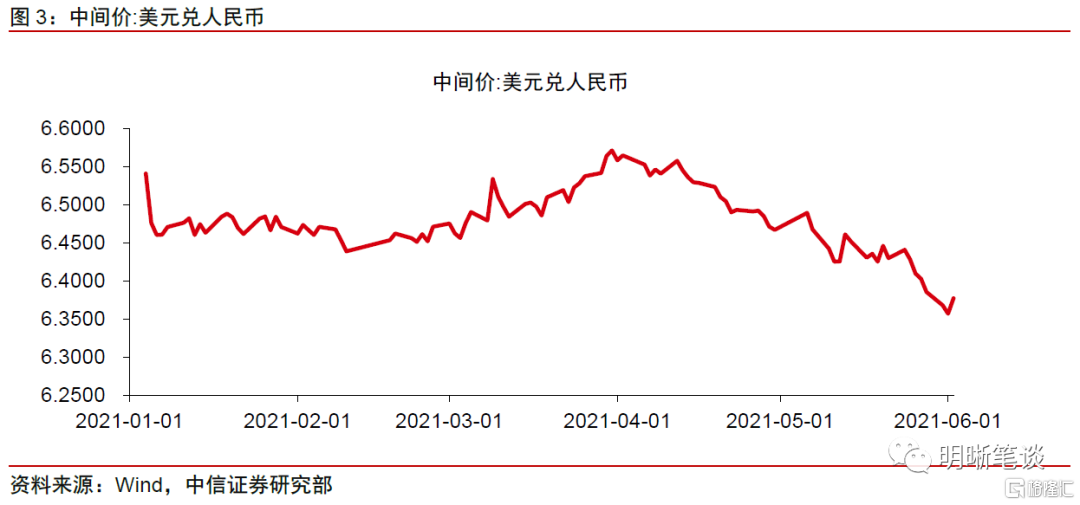

近期海外油价上涨突破关键点位、国内黑色系大宗商品价格调整后有所反弹。5月下旬以来油价开始有所上行,自5月20日至6月1日,布油期货价格上涨突破70美元/桶、涨幅8.6%,铜和铁矿石价格也在调整之后开始回升。国内大宗商品价格近期同样出现反弹,尤其是前期跌幅较大的钢铁煤炭等黑色品种,近期价格开始回升,螺纹钢、热卷、焦炭、动力煤期货结算价从低点至今涨幅分别为6.8%、5.9%、9.8%、13.2%。全球定价大宗商品尤其是原油价格的上涨,以及国内大宗商品价格的触底回升,一定程度上再一次引发了市场对通胀的担忧。

我们认为通胀压力仍然还需适当关注。首先,全球通胀中枢抬升的趋势性力量值得关注。疫情之后全球通胀环境发生了变化,尤其是全球疫情免疫落差、经济修复不均衡导致的供需错配。中澳关系、巴以冲突等地缘政治风险也可能导致上游资源品供给受到冲击、价格出现上涨。除了前述供给侧的因素之外,疫情后全球流动性投放史无前例、海外主要央行扩表幅度远大于次贷危机之后,海外需求较为强劲。因而我们认为全球定价的大宗商品虽然上涨空间不大,但是仍将维持高位运行,尤其是前期原油价格上涨较慢,后续补涨过程可能将再次释放通胀压力。其次,国内通胀压力虽然高峰逐渐过去,但是预计下半年PPI同比仍然处于3%以上的较高水平,而核心通胀也会稳步上行、向2%靠拢。全球通胀的压力可能会促进海外货币政策的正常化过程,而国内高通胀度数以及海外货币政策退潮也会制约货币政策的空间。

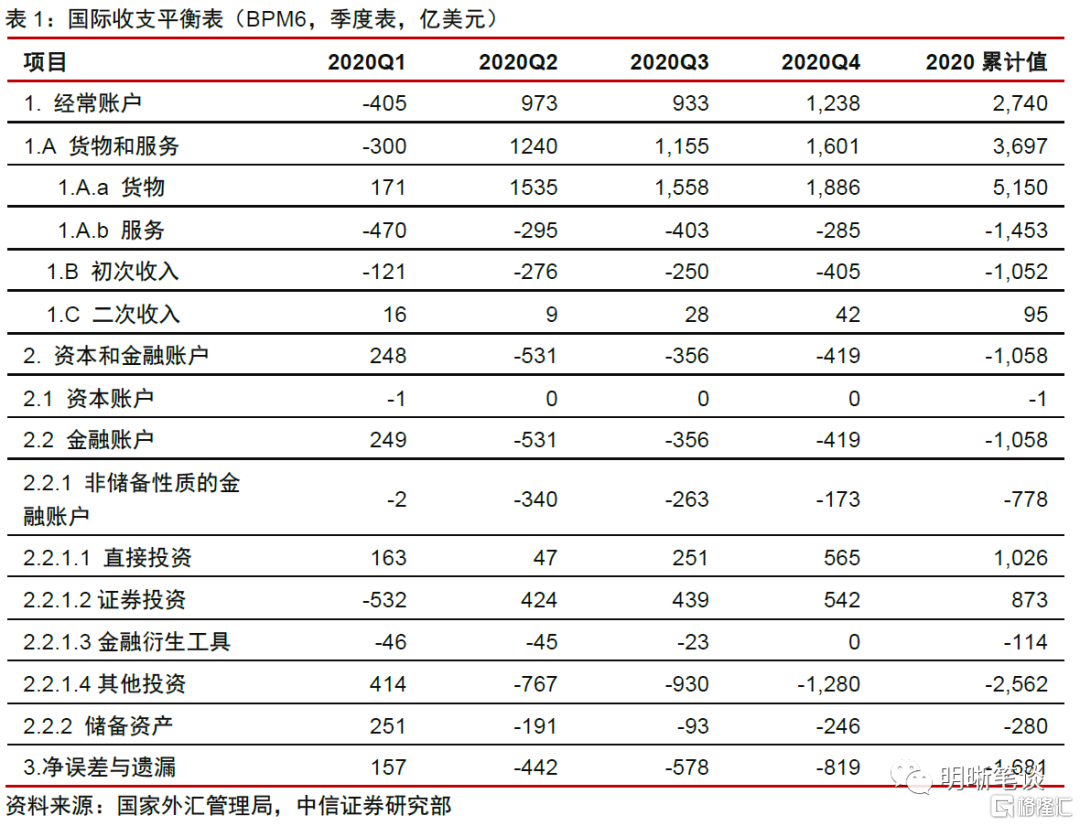

2020年6月以来,人民币持续强势,美元兑人民币中间价一度突破6.4关口,人民币加速升值且单边升值预期较强。为加强金融机构外汇流动性管理,中国人民银行决定自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。这一政策的影响更多在于情绪层面,历史上看外汇存款准备金率对汇率的影响较小。国内通胀压力高峰逐渐过去,通胀维持高位,虽然仍需关注通胀压力,尤其是海外通胀风险,但目前来看人民币升值的基础仍存。那么,结合当前市场与政策背景,外资流入会持续增加吗?对于我国流动性又会有怎样的影响呢?本文将对此进行梳理分析。

外资流通路径概览

在解答整个问题之前,我们首先需要厘清外汇以何种形式流入与流出。通过外汇在境外机构、境内企业和居民、商业银行、央行直接的周转关系,可以理解哪些环节将直接带动市场的广义及狭义流动性改变。

外资的来源包括经常项目顺差以及海外机构在境内投资。我们列示了简化的国际收支平衡表(BPM6):国家外汇管理局会按季度公布当季的国际收支流量变化,表中列示的数额均为“贷方-借方”的轧差值,其中凡是引起我国外汇收入增加的项目变化都会被计入贷方,反之则计入借方。从2020年的国际收支平衡表来看,经常账户流入2740亿美元外汇(贸易顺差多增),资本与金融账户中直接投资、证券投资项共流入1899亿美元(同比依然多增)。然而由于国际收支平衡表更新较慢,因此我们根据外汇来源划分为经常项目顺差、FDI以及对境内人民币金融资产的投资,由于统计方式及口径存在差异,数据并不一致,但依然可以观测外资的流入趋势。

外资进入境内后,主要在银行和央行体系中,个人与企业持有较少,但外资进入后并不全部转为人民币资产,仍有很大一部分以外汇形式留存或周转。在外汇通过进出口贸易或者境外金融机构投资进入境内后:①投资项目外汇以及外贸创汇中一部分将通过银行结汇形成人民币存款,另一部分将直接形成外币存款后进入银行体系;②进入银行体系的外汇,一部分形成外汇存款,由银行直接对外投资,反映在BPM6口径中的其他投资项(主要是外币存放境外以及向境外企业投放的外币信贷或贸易信贷),此外,BPM6口径中“遗漏项”流出,也可能是“热钱”流动所致;③另一部分将由银行向央行结汇,央行释放等量人民币资产,并形成“外汇占款”,或者将外币存款存至央行作为法定准备金并形成了一定量的“其他国外资产”;④仅有少数外币将游离在银行体系之外,由个人或企业持有。

人民币升值与外资流入的关系

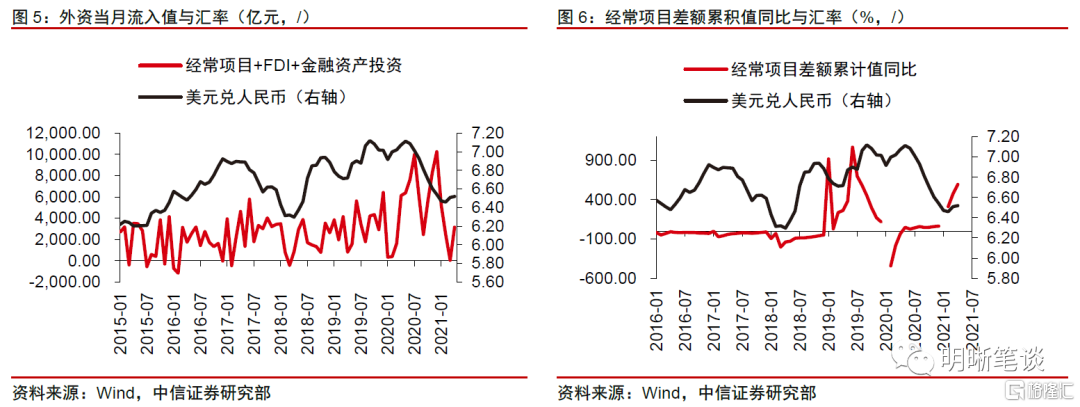

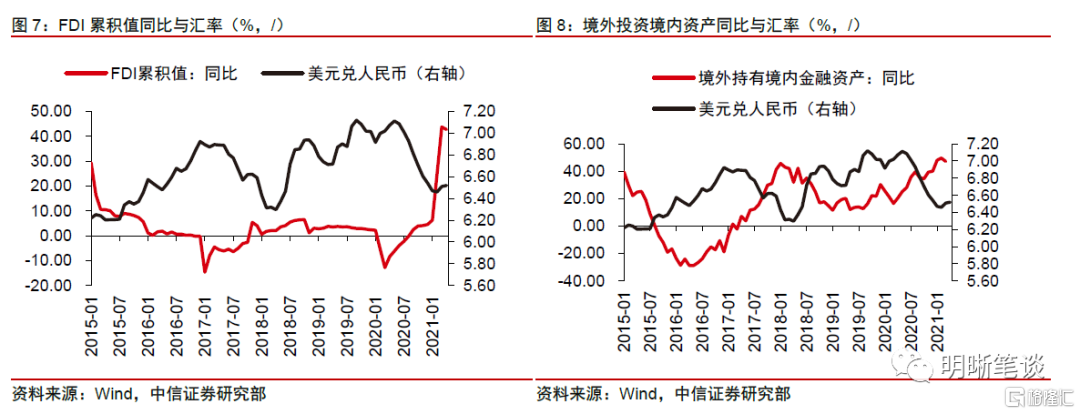

根据我们上文对于外资流入的梳理,其途径主要有经常项目顺差(包括货物和服务、收益和经常性转移)、FDI以及对境内人民币金融资产的投资。对于经常项目来说,其影响因素较为复杂,除了技术水平、劳动力成本、市场规模等因素外,还与两国之间的经济发展情况、金融开放程度、贸易环境等有关,经常项目的顺差和逆差从长期角度来看和汇率具有较强的相关性,但短期内往往很难看出显著的因果关系;同样的,FDI更多取决于宏观发展情况和预期。但对于金融资产来说,理论上本币升值会驱动以本币标价的证券等资产价格相对提升,因而有利于吸引外资进入套利。从下图对比也可以验证上述分析:境外机构持有境内资产的同比变化与汇率呈现明显的相关性,而经常项目差额和FDI则表现不强,更多时候呈现的关联性往往是因为共同的经济发展预期所致。

外资流入与流动性投放的关系

广义流动性有所改善

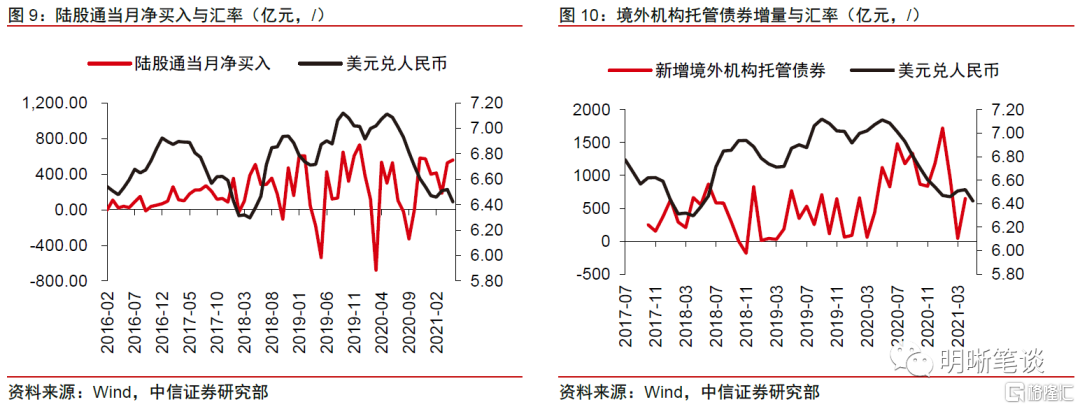

站在广义流动性的角度,只要存在资金流入了境内市场,无论是以人民币还是外汇的形式,对于流动性必然会有所改善,考虑到派生效应,甚至其影响会有所放大。理论上,本币升值会带动本币金融资产增值,鼓励外资流入套利,但从不同的市场来看,资金流入的力度并不完全一致,债市外资对汇率的敏感性更高。根据下图对比,股市外资流入与汇率相关性较小,两项指标变化方向时而同向、时而反向,可能存在更重要的指标影响投资者决策;而外资流入债市的节奏则与汇率有明显的相关性,二者在图像上走势相悖,说明人民币处于升值通道时,会给债市带来更多的资金支持。

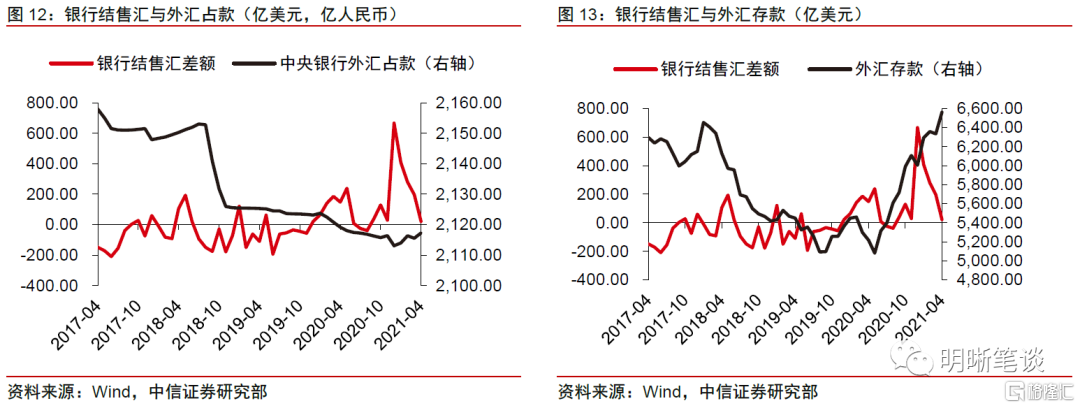

对基础货币影响有限

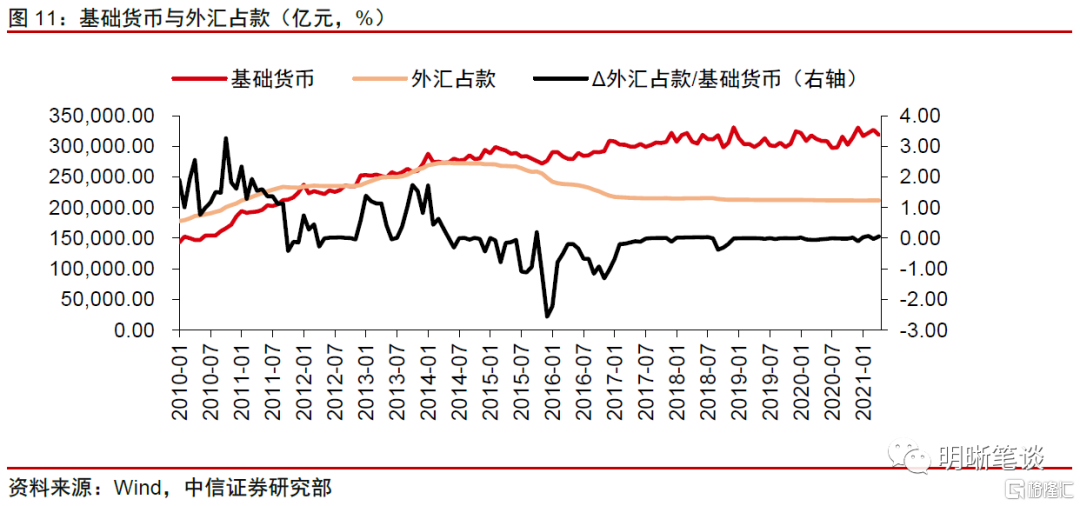

近年来外汇占款变动幅度收窄,对基础货币的影响趋弱,换言之,狭义流动性并没有因为外汇进入而直接增长。央行资产负债表中的外汇占款是一个存量数据,外汇占款反映的是央行购买外汇时投放相应人民币的成本,以历史成本计价,因此外汇占款也相当于央行释放的基础货币。通过观察不难发现,央行资产端外汇占款的变化相对存量而言,自2018年以后可以说是基本没有变动,自然也没有派生出相应货币,对于基础货币的贡献并不显著。年初以来这一状况依然维持,虽然外汇占款再近半年内波动上升,但月均波动仅在200亿上下,显然并非支撑资金大幅度宽松的主要原因。

然而,银行结售汇顺差以及外汇存款数据证明企业及居民并没有大幅增持外汇,外资流入后更多依然存在于银行体系内。当人民币处于升值通道时,企业和居民将持有的外汇兑换为人民币的意愿会更强,这点从银行结售汇差额中也得到了验证:近半年银行结售汇差额持续为正,但外汇占款却呈相反走势;在外汇占款没有增长的情况下,银行外汇存款大幅上升。由此推测,企业和居民并没有持有过多外汇现钞,大量外汇依然截留在银行体系之内。而银行外汇存款增长也可以鼓励银行进行投资,一定程度上降低资金摩擦。但考虑到商业银行可能运用外汇投资更多外币资产,其对流动性的利好也就相对有限。

其他外汇去哪儿了

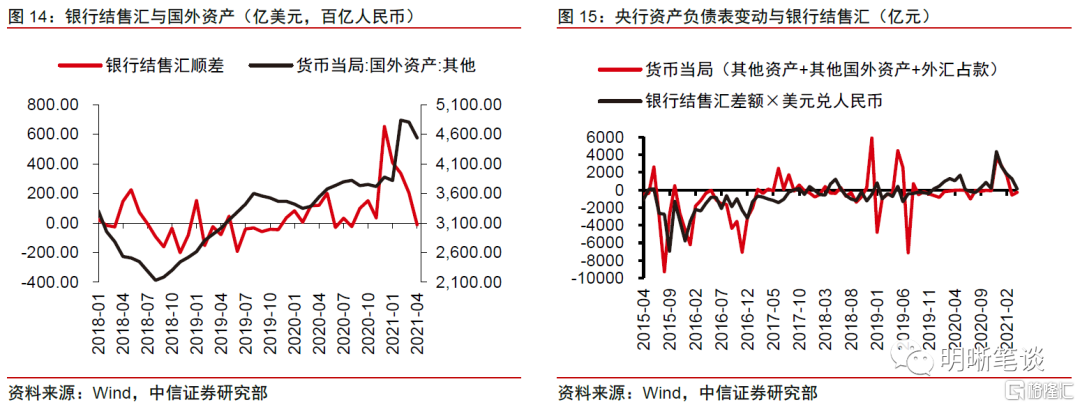

既然大量外汇依然截留在银行体系之内,那么除了向央行结汇,我们认为商业银行所持有的其他外汇的去向可能是外汇缴准以及对外投资。商业银行对外投资部分比较好理解,用途包括对外投资或对外放贷等,形成商业银行资产负债表下的“国外资产”。此外,银行可能将部分外币存款以非结汇形式存至央行作为法定准备金,同时释放了等量的人民币准备金并形成了一定量货币当局资产负债表中的“国外资产:其他”,这种操作整体上类似一次小额的“降准”操作。此外还可能配合央行做掉期及衍生品操作来达到稳定市场预期或稳定外汇储备的特殊目的,进入央行资产负债表的“其他资产”科目。叠加央行资产负债表中其他国外资产和其他资产的变动,可以看到今年以来央行资产负债表相应科目的变动与银行结售汇规模接近,这也在一定程度上解释了今年春节以后央行公开市场操作中庸但市场流动性仍然较为充裕。

后市展望

从基本面上看,人民币汇率仍然有升值的基础。《债市启明系列20210521—多空此消彼长,人民币还有升值空间吗?》中阐述了人民币升值的基础:4月以来受到实际利率下行、美国经济复苏动能缓和以及欧洲地区经济修复等因素影响,美债收益率和美元指数呈现下跌趋势,短期内美联储收紧货币政策的可能性较低,中国对外贸易的高景气度也支撑本轮人民币走强。央行前期通过发言发文的方式引导市场预期,上调外汇存款准备金率的目标也是缓解人民币单边升值压力。但对人民币汇率的影响更多在于情绪层面,基本面看人民币仍然存在升值空间。

在人民币依然存在升值空间的背景下,外资可能会持续流入,对广义流动性有所改善,但对于基础货币的影响并不明显,资金面难以延续大幅宽松。人民币升值会带动国内金融资产相对于境外资产增值,鼓励外资流入套利,特别是会给债市带来更多的资金支持,从这一角度来说,人民币升值和顺差对流动性有所利好。从经常项目盈余等到银行净结汇来看,实体部门并未滞留外汇,但是在商业银行向实体部门结汇后,央行并未以外汇占款方式派生货币,即便未来外资持续保持净流入,银行结售汇保持顺差,我们认为基础货币也难以明显增加,商业银行还可能通过外汇缴准、购买中资美债、与商业金融机构进行掉期交易等途径消化外汇,狭义流动性上升空间有限。

央行外汇占款投放基础货币的操作偏保守,叠加调整外汇准备金率的措施反映货币政策短期并没有意愿进一步放宽,十年国债短期要继续向下突破缺乏明显利好。应对人民币汇率升值,除了增加外汇的需求(央行上调外汇存款准备金率就是增加了银行对外汇的需求),更直接的方法是提高人民币供给。但是央行没有通过外汇占款增加流动性投放,说明央行并不准备通过放松货币政策来应对人民币升值,短期内货币政策转向宽松的可能性较低。在货币政策大概率维持中性的背景下,十年国债短期要继续向下突破缺乏明显利好。

More Content