本文来自:华泰期货研究院,作者:邓绍瑞

摘要

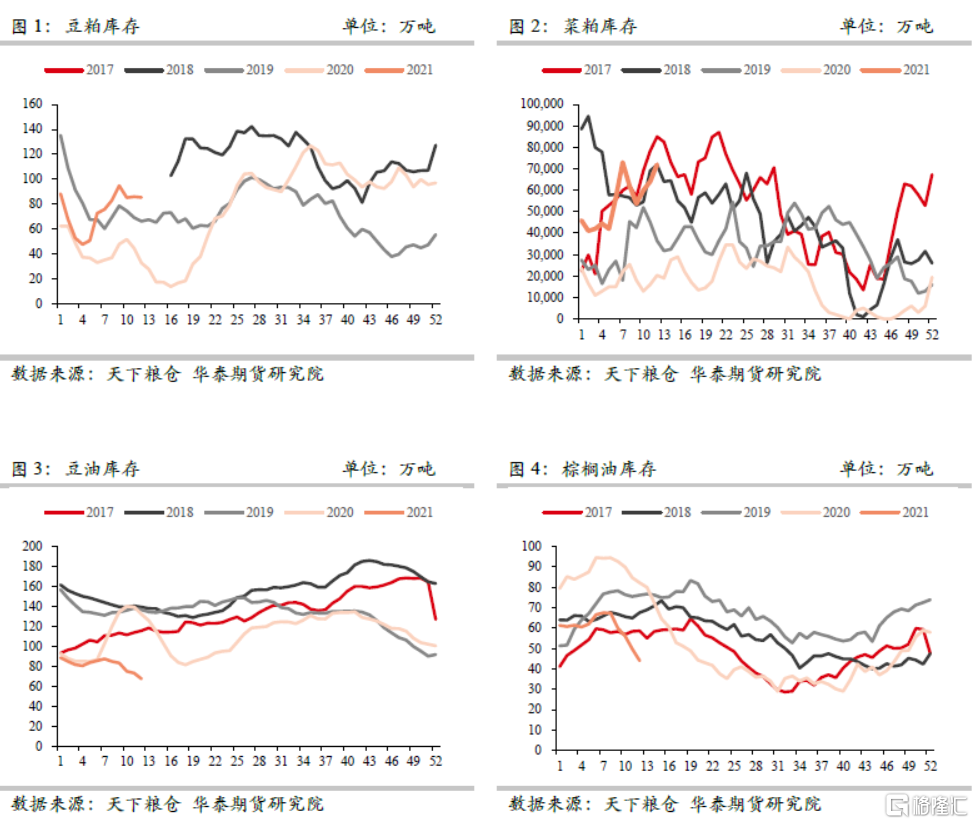

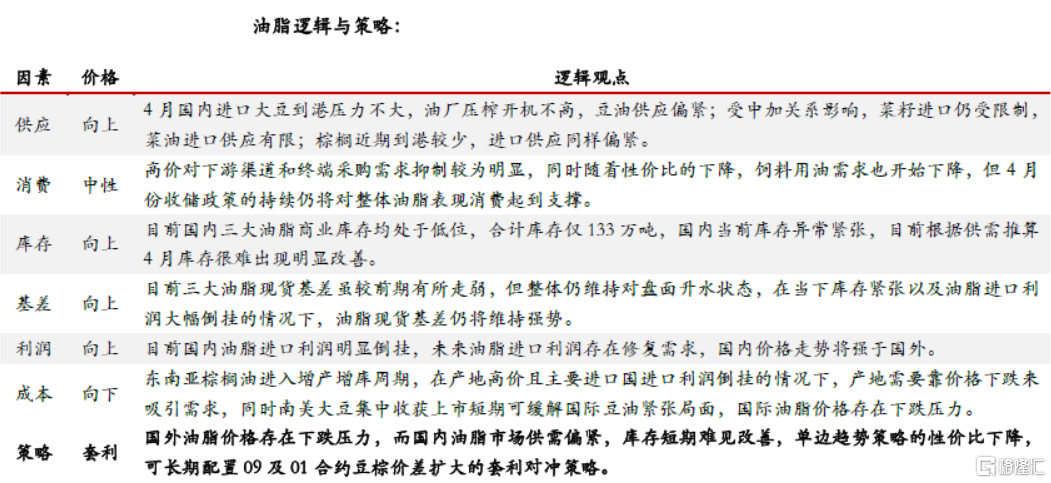

粕类:由于巴西收获进度偏慢,出口装运速度受到拖累,导致4月进口大豆到港压力不大,油厂开机不高,预计短期油厂周均大豆压榨量在170-180万吨,豆粕供应压力不大。春节后是饲料消费的传统淡季,叠加近期部分地区非瘟疫情扩散,使得终端反馈需求表现不好。但有禽料需求的补充,粕类整体消费不会出现类似19年断崖式的下滑。目前全国豆粕库存在85万吨,整体库存水平中性,但部分地区油厂出现一定胀库压力。从季节性上看,目前粕类处于供需两弱状态,预计4月库存在80-100万吨之间变动。受下游采购心态影响,各地豆粕现货基差有所走弱,华东及华南地区现货均已贴水盘面,但考虑到当前盘面榨利处于亏损状态,因此现货基差继续走弱空间不大。当前进口大豆和进口菜籽盘面压榨利润均明显倒挂,尤其远月船期亏损幅度较大,而国内远月船期仍存在较大的采购需求,因此未来进口利润需要修复为国内油厂提供采购窗口。3月美豆面积报告不及预期,使得未来全球油籽供需紧张格局持续,而阿根廷旧作大豆产量在4月供需报告中仍存下调可能,国际油籽价格易涨难跌。

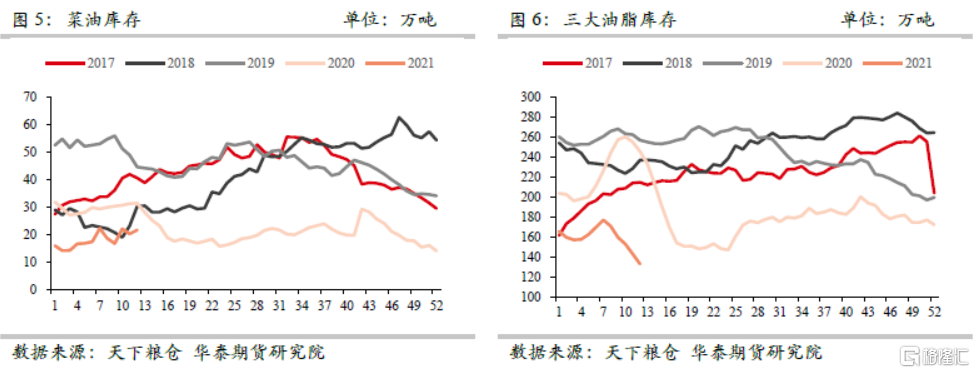

油脂:4月国内进口大豆到港压力不大,油厂压榨开机不高,豆油供应偏紧;受中加关系影响,菜籽进口仍受限制,菜油进口供应有限;棕榈近期到港较少,进口供应同样偏紧。高价对下游渠道和终端采购需求抑制较为明显,同时随着性价比的下降,饲料用油需求也开始下降,但4月份收储政策的持续仍将对整体油脂表现消费起到支撑。目前国内三大油脂商业库存均处于低位,合计库存仅133万吨,国内当前库存异常紧张,根据供需推算4月库存很难出现明显改善。目前三大油脂现货基差虽较前期有所走弱,但整体仍维持对盘面升水状态,在当下库存紧张以及油脂进口利润大幅倒挂的情况下,油脂现货基差仍将维持强势。目前国内油脂进口利润明显倒挂,未来油脂进口利润存在修复需求,国内价格走势将强于国外。东南亚棕榈油进入增产增库周期,在产地高价且主要进口国进口利润倒挂的情况下,产地需要靠价格下跌来吸引需求,同时南美大豆集中收获上市短期可缓解国际豆油紧张局面,国际油脂价格存在下跌压力。

策略:

粕类:单边看多

油脂:单边中性,套利方面关注09及01合约豆棕价差扩大机会

风险:

粕类:非瘟疫情大规模爆发;人民币汇率持续升值

油脂:东南亚棕榈油增库压力不及预期

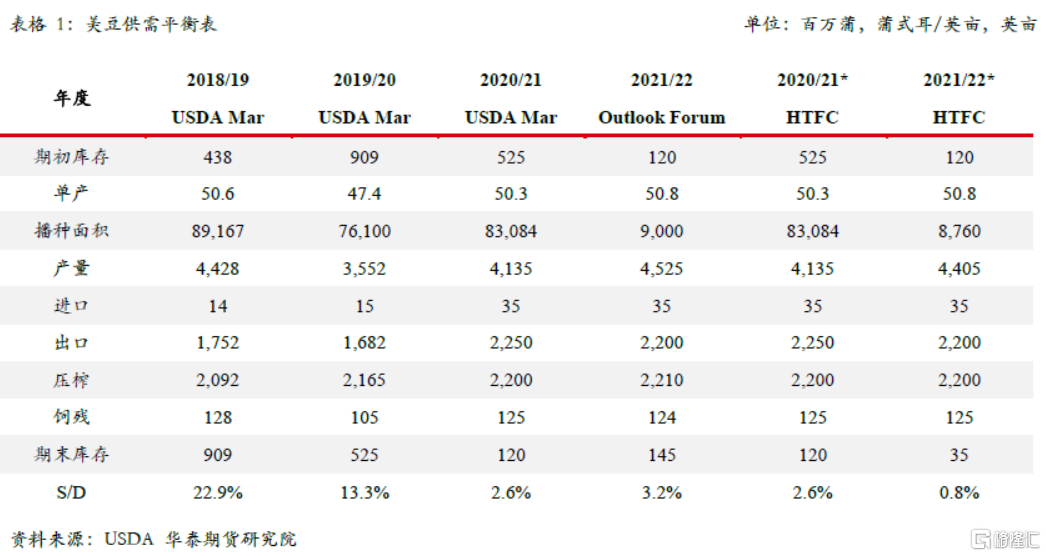

美豆平衡表分析

3月USDA面积报告显示2021/22年度美豆意向种植面积8760万英亩,大幅低于2月展望论坛和市场平均预期的9000万英亩。2021/22年度美玉米意向种植面积9114万英亩,同样大幅低于2月展望论坛的9200万英亩和市场平均预期的9300万英亩。2021/22年度美麦意向种植面积4635万英亩,高于2月展望论坛的4500万英亩和市场平均预期的4497万英亩。

通过此次面积报告可以计算出,2021/22年度美豆和美玉米合计面积1.7874亿英亩,明显低于2月展望论坛的1.82亿英亩。分州来看,南、北达科他州分别增加200万英亩大豆面积和200万英亩玉米面积,中西部其他主产州合计增加160万英亩大豆面积,减少180万英亩玉米面积。由此可见,达科他是此次面积报告中农作物扩种最明显的地区,而其他主产州体现出了明显的大豆抢占玉米面积的现象。

如果按照此次美豆播种面积8760万英亩和趋势单产50.8蒲/英亩计算,2021/22年度美豆产量预估在4400百万蒲,折合约1.2亿吨产量。需求方面如果按照2月展望论坛预估出口2200+压榨2200+饲残125=4520百万蒲,折合1.23亿吨。按照该假设条件预估,显然2021/22年度美豆平衡表仍将在旧作低库存基础上继续降库。即使进一步放松产量方面的预估,将单产放在52蒲/英亩(与16年历史单产持平),推算产量也仅为4510百万蒲,折合1.23亿吨,与需求预估刚好平衡。因此,新作美豆面积如果仅有8760万英亩,那么新一季美豆供需将面临极度的紧平衡。

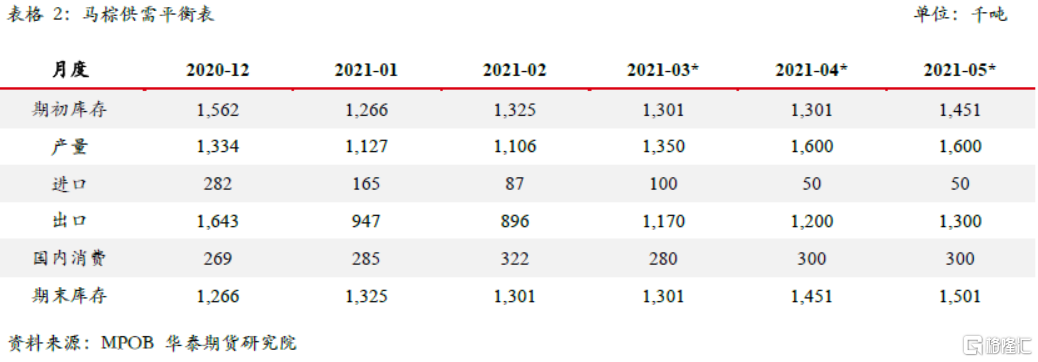

马棕平衡表分析

产量方面,SPPOMA数据显示3月马来西亚棕榈油产量环比增加39%,该数据显示3月份马来半岛产量大幅回升,当然该数据的好转也与3月相比2月天数稍多有关,但整体来看马来半岛产量处于明显的季节性恢复阶段。同时,MPOA数据显示3月1-20日马来西亚棕榈油产量环比增加20%,其中马来半岛环比增加22%,沙巴环比增加17.4%,沙捞越环比增加14.6%,该数据不仅印证了马来半岛产量的大幅好转,而且同样反映了前期产量低迷的马来东部地区也出现了不错的产量回升态势。

出口方面,ITS数据显示3月马来西亚棕榈油出口127万吨,环比增加27万吨。其中,3月出口至中国8.8万吨,环比减少1万吨;出口至印度33.4万吨,环比增加14.5万吨;出口至欧盟42.2万吨,环比增加17.4万吨。分地区出口数据中可以看出,中国自马来进口量仍然维持低水平,而印度和欧盟自马来进口量明显增加。

综合评估,我们预计3月马来西亚棕榈油产量135万吨,环比2月增加22%,我们看到今年1-2月马来产量数据不及预期,尤其是马来东部产量异常低于正常水平,但我们看到3月马来整体产量将出现明显改善,这对后期产量季节性恢复打下了一个好的基础;因马来西亚与印尼之间出口关税的差异,预计3月进口依然会维持10万吨左右的数量;需求方面,根据船运机构数据,我们推算3月马来西亚棕榈油出口117万吨,环比2月增加30%,国内消费28万吨,单月总需求合计145万吨,基本与产量保持平衡,我们预计3月马来西亚棕榈油结转库存130万吨,较2月库存基本持平。

4-5月份马来西亚棕榈油将延续季节性增产趋势,目前我们预估4-5月份产量月均在160万。同时出口数据也会有所增长,但印尼方面的产量恢复可能会使得今年马来出口数据较往年同期偏低,目前我们预估4-5月份出口分别在120万和130万吨。推算下来,未来4-5月份马来西亚棕榈油会出现小幅累库状态,5月结转库存预计在150万吨附近。

国内市场供需分析

国内粕类供需分析

3月国内进口大豆到港预估620万吨,同比增加45%。3月全国大豆压榨690万吨,周均156万吨。3月豆粕结转库存85万吨,环比增加2万吨。3月沿海油厂进口菜籽压榨24万吨,沿海油厂菜粕库存6万吨,环比持平,进口颗粒粕库存13.8万吨。

南美大豆近月船期cnf报价577美元/吨,大豆盘面压榨利润-160元/吨。加拿大菜籽近月船期cnf报价845美元/吨,菜籽盘面压榨利润-1100元/吨。盘面榨利较差抑制短期国内进口采购需求,国内油厂采购节奏明显放缓,后期进口采购存在缺口。

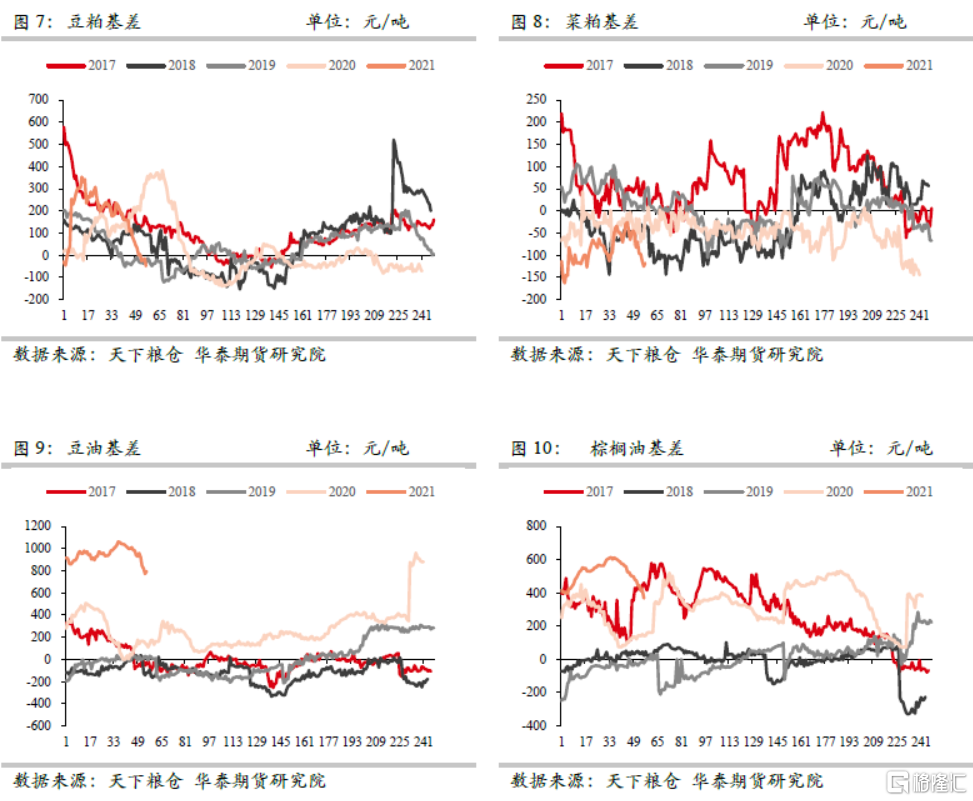

由于节前下游终端做了充足备货,再加上节后个别地区非瘟疫情扩散影响,导致节后下游采购不积极,使得3月份豆粕现货基差明显走弱。受今年水产需求预期好、启动早影响,菜粕价格相对豆粕坚挺,豆菜粕价差也在逐步缩小。目前华南豆粕基差M05-50,华南菜粕基差RM05-80。

国内油脂供需分析

3月国内豆油商业库存67万吨,菜油商业库存22万吨,食用棕榈油库存44万吨,三大油脂合计库存133万吨,环比减少38万吨。3月份国内三大油脂库存延续降库趋势,尤其是豆油和棕榈油降幅幅度明显,菜油库存略有增加,国内油脂商业库存偏紧格局未变。

印尼棕榈油近月船期cnf报价950美元/吨,棕榈油盘面进口利润-650元/吨;阿根廷豆油近月船期cnf价格1190美元/吨,豆油盘面进口利润-1370元/吨;加拿大菜油近月船期cnf价格1450美元/吨,菜油盘面进口利润-1430元/吨。目前三大油脂盘面进口利润依然维持大幅倒挂状态,因此3月份不断有前期进口采购出现洗船。

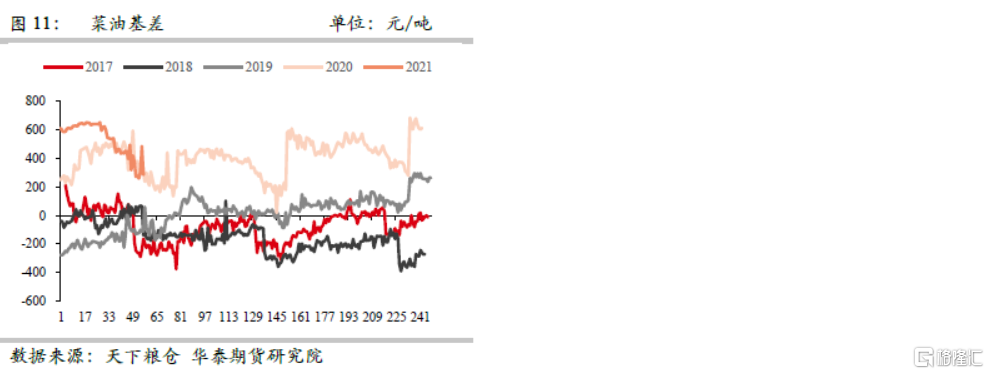

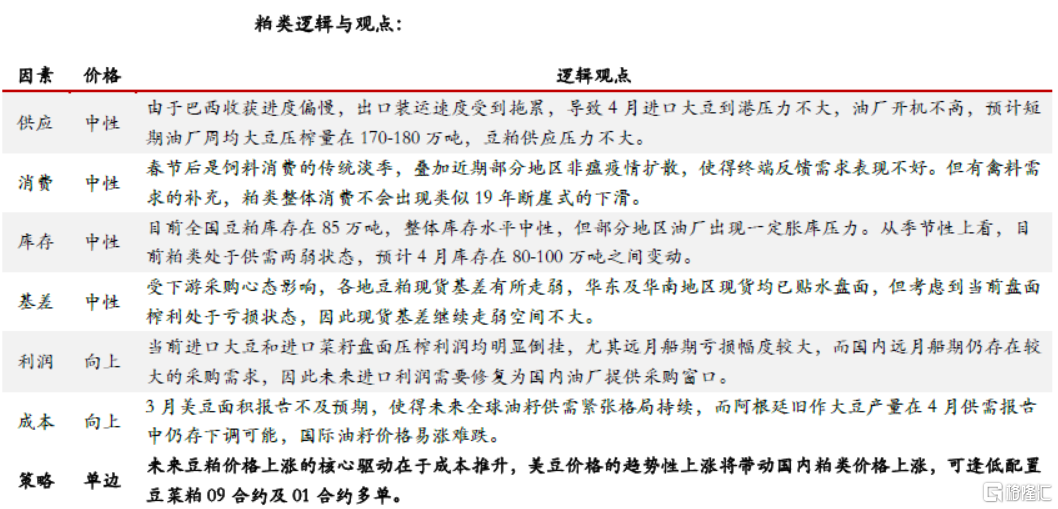

3月上旬三大油脂价格一路冲高,但在3月中旬随着盘面多头资金大幅离场,油脂价格出现了快速回调,距前期高点下跌1000元左右。整体来看,在油脂绝对价格处于高位的情况下,下游渠道和终端采购态度均表现谨慎,尽量降低库存,随用随采为主,短期高价对采购需求的抑制非常明显,这也导致现货价格开始向期货盘面靠拢,期现价格出现一定程度的回归,三大油脂现货基差均有所走弱。目前华北一级豆油基差Y05+580,华南24度棕榈油基差P05+330,华南四级菜油基差OI05+300。

行情观点及策略

More Content