本文来自: 中航军工研究,作者:董忠云、成果、方堃

摘要

我们认为核心资产即使基本面与成长性不变,但经济金融周期、市场环境、科技变革等方面发生变化也可能会引发阶段性回撤。

“漂亮50”估值极端化导致后期大幅回撤的核心原因。尽管“漂亮50”中大多数标的盈利稳定性较高,但当其估值溢价上升趋于极端化时,一些投资者会积极调仓转向相对低估值的小市值股票。

美股“漂亮50”1973-74年暴跌之后,投资者风格切换到小市值的股票,从1975年到1983年底,小盘股的平均复合年回报率为31.8%,是大盘股年回报率15.1%的两倍多。

当下A股震荡调整的原因可归纳为:核心资产估值过高,叠加经济复苏动能衰减下市场利率不断上升。

一、二季度中美市场利率大概率仍将处于向上的趋势当中,这一趋势或持续对权益资产形成压制。

在A股难有整体性机会的当下,我们需要着重关注结构性的因子反转的机会。从2018年以来连续跑赢的市值、动量和盈利因子已经出现了交易过度拥挤的状况,相反估值和股息两个因子的性价比处于历史高位。配合目前的宏观背景,中小盘低估值高股息风格将大概率跑赢。

借鉴美股“漂亮50”后期经验,我们认为A股核心资产可能会阶段性跑输于中小盘风格。

报告正文

一、美股“漂亮50”受到扰动大幅回撤,小市值风格阶段性跑赢

上世纪七十年代初,美股市场出现“漂亮50”行情,这类股票普遍属于盈利增速高、业绩波动小的大市值成长股,投资者对其业绩确定性赋予了估值溢价。但随着经济金融周期、市场环境、科技变革等方面发生变化,引发这类市场核心资产出现回撤。

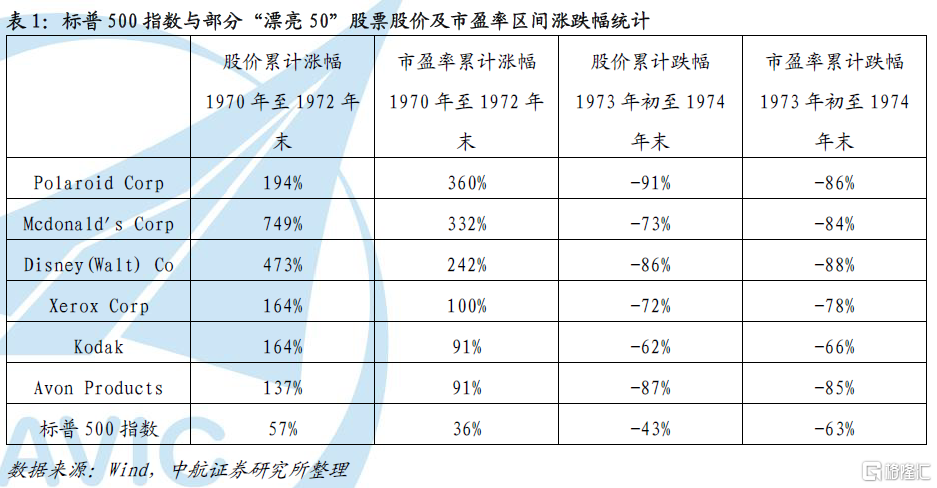

回顾七十年代的历史,美国经济金融周期方面扰动不断,导致股市波动加剧。经济方面,最大的变化就是出现了历史性大通胀,财政扩张和石油危机双重催化是大通胀的成因。由于前期持续采取财政扩张与货币宽松,美元的国际收支不平衡也日益严重。1971年,尼克松总统宣布结束黄金可兑换试图稳定汇率,1973年代表金本位的布雷顿森林体系彻底瓦解。这段时期金融市场波动加剧,美联储开始收紧货币政策,提升联邦基金利率以对抗通胀,美债收益率不断攀升。1973年初,利率上行引发美股市场整体开始杀估值,直至1974年末,标普500指数从牛市高点累计下跌43%,指数市盈率跌幅更大达63%,而之前牛市估值极端化的“漂亮50”估值下杀幅度更大。

“漂亮50”估值极端化是导致后期大幅回撤的核心原因。1972年末-1973年初牛市见顶阶段,“漂亮50”估值已经远远高于标普500指数估值,“漂亮50”的盈利吸引力大大降低。自1970年开始,很多“漂亮50”股票的估值扩张幅度远远超过市场整体。1972年12月,标准普尔500指数的平均市盈率为19倍,而“漂亮50”的平均市盈率超过37倍。尽管“漂亮50”中大多数标的的盈利稳定性较高,但当其估值溢价上升趋于极端化时,一些投资者会积极调仓转向相对低估值的小市值股票。

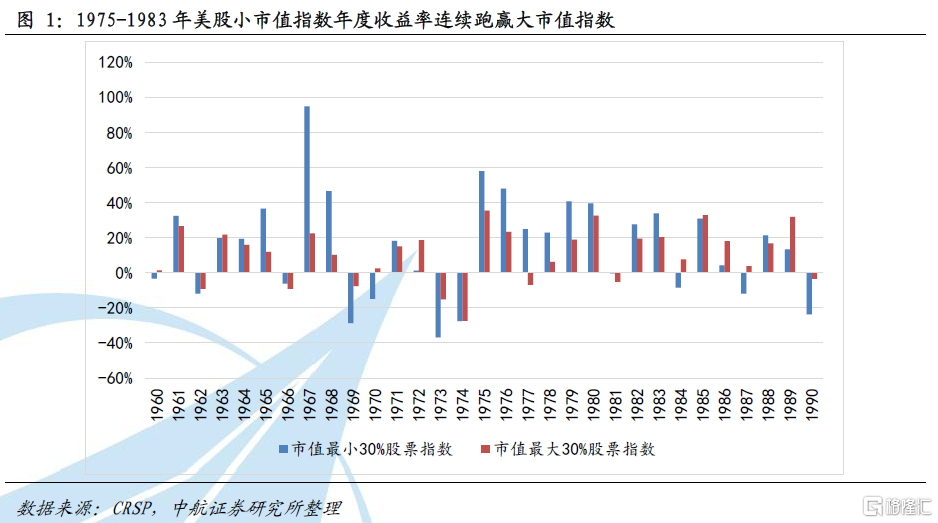

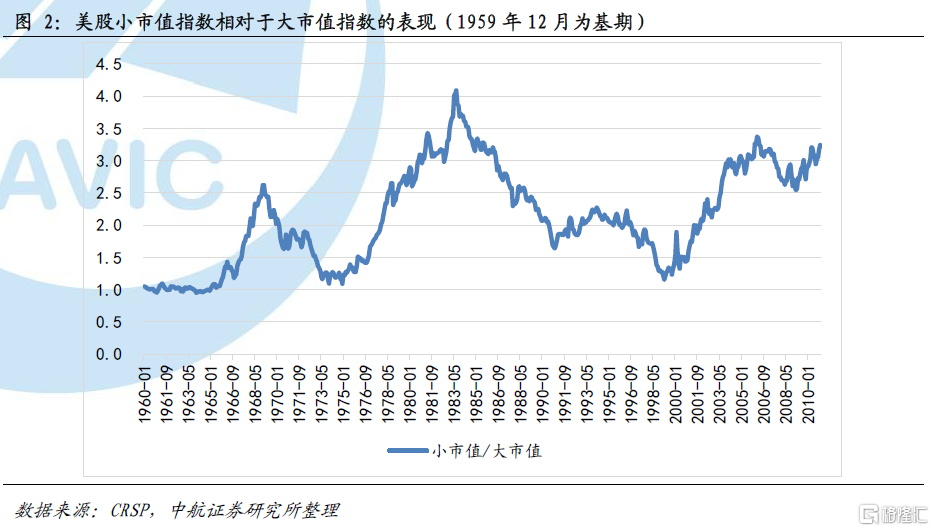

美股“漂亮50”在1973-74年暴跌之后,投资者风格切换到小市值的股票,从1975年到1983年底,小盘股爆发式上涨。以美股市值最小的30%代表衡量小盘股表现,以美股市值最大的30%代表衡量大盘股表现。在这九年中,小型股的累计回报率超过了1100%。小盘股的复合年回报率为31.8%,是大盘股年回报率15.1%的两倍多。选取1959年12月为基期,计算相对表现指数显示,小盘股的历史回报高于大盘股,但小盘股的表现起伏较大。

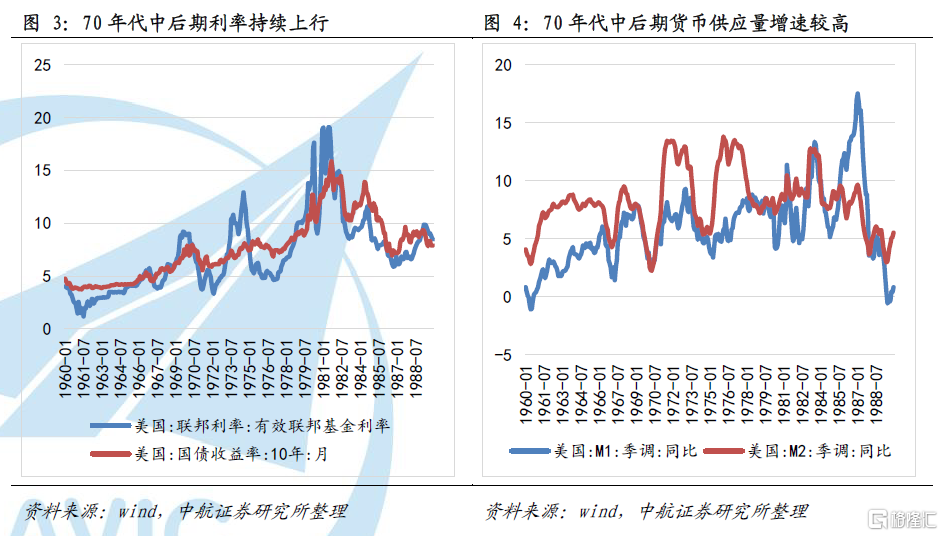

我们认为流动性改善促进了1975年至1983年间小市值股票大幅跑赢大盘。七十年代中后期美联储采取货币主义使得流动性实质性宽松,驱动股市出现反弹上行的趋势。1974-1975年美国的实际经济增长率连续负增长,而通货膨胀率突破10%,宏观经济滞胀愈发严重。1975年国会通过决议,美联储要按照稳定物价的方针来调节货币供应量,标志着货币主义正式取代凯恩斯主义成为美国货币政策的主导思想。但美联储的货币政策仍处于由价格目标向数量目标过渡阶段。过渡阶段货币政策不稳定,加上高通货膨胀背景下,利率波动较大,货币供应量波动也大,并且货币政策抗击通胀效果不好,1970年代中后期美国货币供应增速反而在提高。1976年卡特上台后,实行了减税政策与刺激就业,短期促进了美国经济的增长。卡特政府在治理通货膨胀的立场弱化,美联储货币政策执行实行上转为宽松。由于金融创新,70年代一段时期M2增速高于M1增速。直至1979年保罗·沃尔克被任命为美联储委员会主席,才真正开始实施紧缩的货币政策。

此外,微电子技术革命也促进了市场青睐小市值科创公司。第四代大规模集成电路掀起了计算机大普及的浪潮。1967年和1977年分别出现了大规模和超大规模集成电路,美国科技硬件企业开始推广微处理器和个人计算机。因特尔、摩托罗拉推动基于超大规模集成电路的微处理器,推动了装有CPU集成芯片的新一代计算机的发展。七十年代中后期,一大批计算机科创企业如微软、苹果公司、甲骨文相继创立。美国苹果(Apple)公司于1977年开始在市场上出售研制的Apple Ⅱ型计算机,这是最早期的个人计算机之一。IBM公司也于1979年组织研制个人计算机,迅速占领PC市场份额。科技创新时代的红利助推下,小市值的科创公司不断得到市场青睐。

二、A股难有整体性机会,关注A股中小盘因子反转

2.1 压制当前A股整体市场上涨的三因素

当下压制A股整体的因素有三个:中美市场利率上升、经济复苏动能衰减以及头部核心资产估值过高。

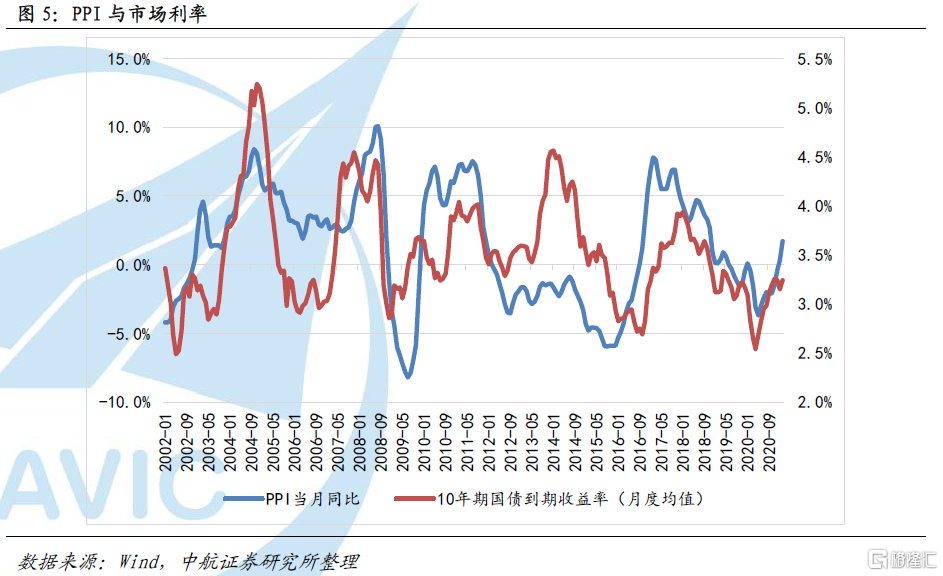

中美国债收益率上行是目前压制A股价格的核心因素。美债收益率上升对A股影响的主要纽带为外资,我们在2020年10月26日发布的研究报告《美国大选尾部风险对A股影响有限》中进行了统计,只要美股大幅下跌,北上资金累计流出7.2%以上,A股都经历了同步下跌。中国国债收益率的上升与美债一样,同样受到经济复苏与通胀预期的推动。伴随着国内经济从疫情中逐渐恢复,叠加石油价格反弹,PPI持续向上。使得对货币政策收紧的担忧愈演愈烈。一、二季度中美市场利率大概率仍将处于向上的趋势当中,这一趋势或持续对权益资产形成压制。

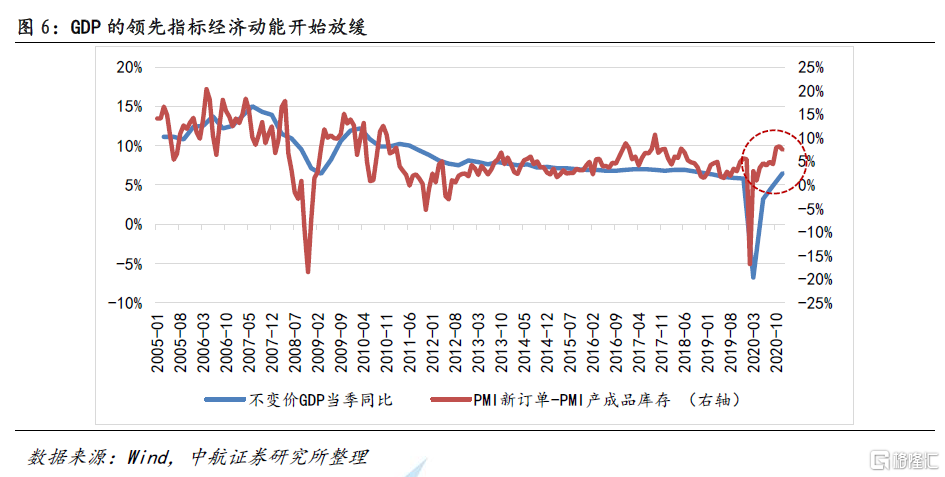

经济增长较去年四季度已开始走弱:经济动能指标、固定资产投资和居民消费都出现了放缓态势。我们利用PMI新订单与PMI产成品库存之差来表征经济动能。历史数据显示,经济动能指标的拐点往往领先于GDP拐点,新冠疫情得到控制后,我国经济复苏强劲,GDP同比增速在20年一季度触底后反弹。但近期经济动能指标下行拐点已现,经济在保持恢复性增长的同时,增速已出现放缓迹象。

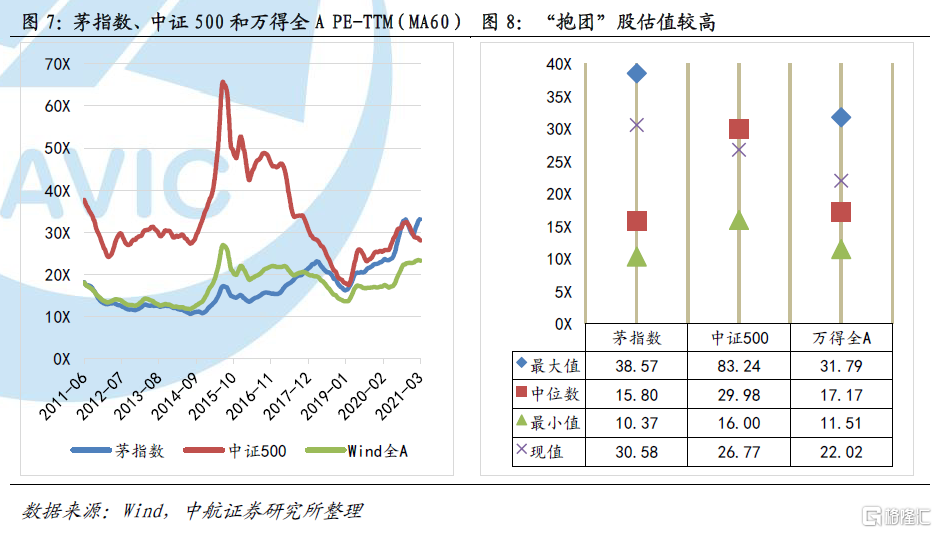

我们认为另一个压制A股的因素是基金“抱团”股估值处于高位。我们用茅指数作为核心资产股的表征,对比近十年间茅指数与全部A股(以万得全A指数为表征)以及中小市值风格股票(以中证500指数为表征)的历史滚动市盈率。即便近期已经历大幅回调,但从分位水平和绝对估值来看,茅指数估值依旧处于高位。纵向历史分位上,截至3月26日,万得全A指数市盈率分位较高,达85.0%,但茅指数市盈率分位水平更高,已达近十年95.07%的高位,相比之下,中小盘风格的中证500仅为25.32%。横向绝对水平上,茅指数目前的估值水平为30.58倍,高于万得全A的22.02倍和中证500指数的26.77倍。

2.2 关注A股因子反转:中小盘、低估值、高股息风格将大概率跑赢

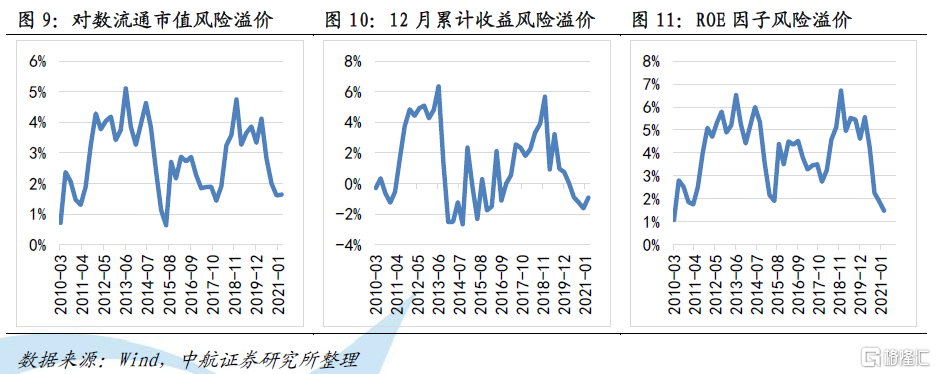

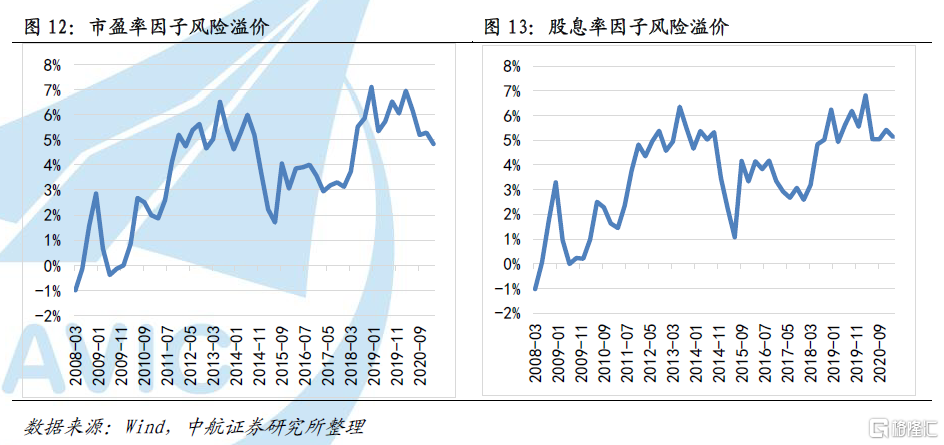

在A股难有整体性机会的当下,我们需要着重关注结构性的因子反转的机会。从2018以来连续跑赢的市值、动量和盈利因子(图9、图10和图11)已经出现了交易过度拥挤的状况,相反估值和股息(图12和图13)两个因子的风险溢价处于历史较高分位区间,表明低估值和高股息的股票性价比非常高。

借鉴美股“漂亮50”经验,我们认为核心资产估值极端化之后,经济金融周期、市场环境变化容易引发阶段性回撤,核心资产一段时期的表现可能会跑输于中小盘风格。目前A股仍受制于市场利率的上升,我们建议应轻指数重结构。通过对量化因子库的持续监测,配合目前的宏观背景,中小盘、低估值、高股息风格将大概率跑赢。

风险提示:通胀超预期,中美货币政策持续收紧

More Content