受美国拜登将在本月底提出3万亿美元经济计划的刺激,昨晚美股三大股指集体上涨,道指标普500指数再创出历史新高。

然而,在美股一片欢腾之下,却又有一部分中概股集体再遭重锤,并且这一次的狂风骤雨更加激烈。

在线教育领域的三巨头跟谁学、好未来、新东方上演惊天暴跌,其中跟谁学股价更是一度几近腰斩,娱乐社交领域的爱奇艺、有道、知乎等跌超10%,一众互联网明星股阿里、拼多多、百度、网易等也多数上演过巨幅山车行情。

可以说,昨夜的中概股整个板块上空都弥漫山雨欲来风满楼的味道,这究竟发生了什么?

01

校外培训遭遇黑天鹅?

昨晚跌幅最大教育培训机构板块,可以算是引发整个中概股暴跌的一大助推因素。

而引爆这踩踏行情的,是源于依着关于校外培训行业整顿趋严的消息。

尽管还未得到官方证实,但网传教育部近期牵头起草了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》引起市场关注。该意见指出,将对校外培训机构进行一定方面的规范管理。

来源:网络

具体来看,校外工作聚焦“三限”,即限培训机构数量、限时间、限价格。在规范校外培训机构方面,一是从严审批机构:进一步提高校外培训机构设置标准,原则上不再审批新的面向中小学生的线下学科类校外培训机构。另外,切实做好培训广告管理,中央和地方主流媒体,公共场所以及网络平台等均不得刊登、播发线上线下培训广告等。

其实相关部门对校外培训机构的治理整顿之势由来已久,就在今年两会期间,多位代表委员发表规范治理校外培训机构的提案,但目前仍未见具体措施出炉。此次《意见》中,相关措施的出现,为规范治理校外培训机构提上日程,也就不难解释教育巨头暴跌之由。

今日教育部有关负责人对此解释,规范校外培训及减轻学生过重课外负担是常态工作,国家和地方出台政策以官方渠道发布内容为准,谨防误传形成不确切信息。

没有对上述相关政策意见传闻的承认,但也没有否认,由此,市场信心滑向动摇。

02

基金砍仓惹得祸?

股价盘中暴跌的中概股还有百度、唯品会、腾讯音乐等。

昨晚,百度盘中上演惊魂一跳,一度暴跌15%,而后股价却发生大逆转,最后收涨1.97%。

唯品会亦是如此。唯品会盘中一度跌超20%,最后跌幅收窄至2.38%,近三天来,唯品会的已经暴跌超3成,股价走势画风是这样的:

来源:wind

同样走势的还有腾讯音乐,腾讯音乐最近3个交易日跌幅超过30%,已基本抹去今年的涨幅。

百度、腾讯音乐、唯品会这么齐刷刷的暴跌,又几乎同时反弹回升,投资者恐怕是一脸懵。

有消息称,由于跟谁学近期出现单边下跌,有投资基金出现爆仓而被迫将手中的部分持仓以大幅低于现价向外抛售,其中甩手的持仓里便包括百度、腾讯音乐、唯品会。

来源:网络

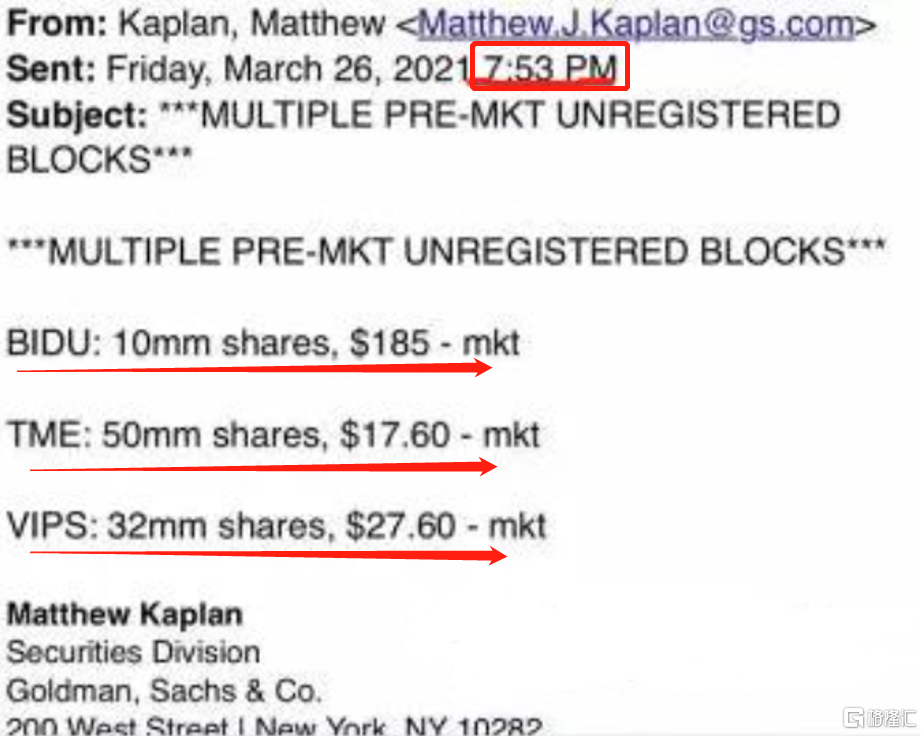

周五盘前7点50分左右的时间,从高盛流出的电邮内容显示,高盛代表一个未知卖方挂出3只中概股的卖单,涉及股份包括1000万股百度,报价185美元,较周四收盘价折价9.6%;5000万股腾讯音乐,报价17.6美元,折价14%;3200万股唯品会,报价27.6美元,亦折价14%。据传高盛还挂出了3270万股爱奇艺的卖单,报价15.50美元,也一度引起爱奇艺盘中大跌近30%。

由于出货量很大,而报价又远低于盘前市场价格,机构直接从盘中先行抛出不仅能达到套利的目的,更能获得高于报价的收益,于是便有了这一惊魂跳水的一幕。

但很快,接盘侠出现了!

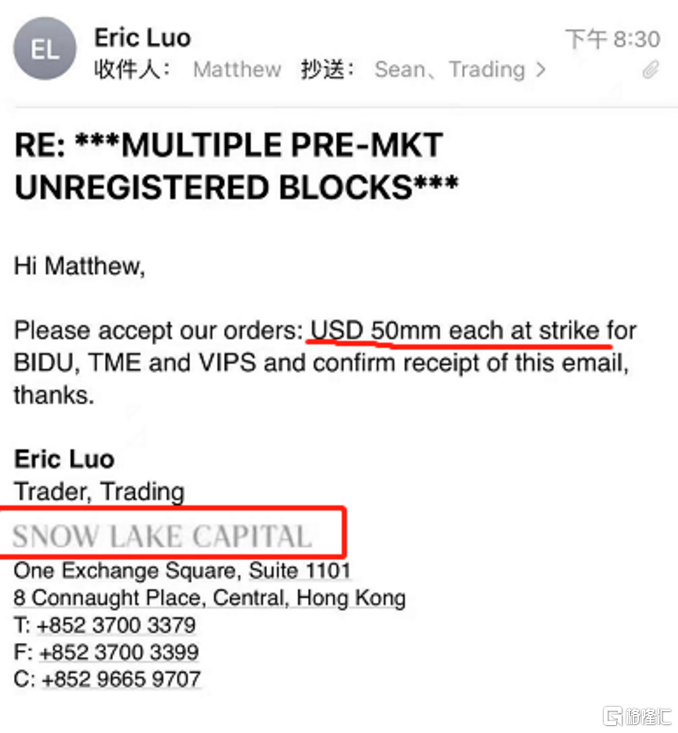

与高瓴资本联系紧密的雪湖资本按高盛的报价对百度下单5000万美元买入。其他机构开始纷纷跟进,牛市女皇Catherine Wood操盘的ARK再度斥资840万美元加仓3.26万股。

除此之外,雪湖资本还对腾讯音乐、唯品会各下单5000万美金。

因此,百度、腾讯音乐、唯品会随后触底反弹,上演V形大逆转。

来源:网络

03

中概股处境面临新变化

其实,“机构抛售-股价下跌-爆仓-清仓式抛售”这一恶性循环是近期中概股遭遇的现状。

这抛售背后,是《外国公司问责法案》的落地。周三,美国SEC通过该法案最终修正案,若外国发行人连续三年不能满足美国公众公司会计监督委员会对会计师事务所检查要求,其证券禁止在美交易。

这意味着,若不能满足法案要求,新的公司将无法在美国上市,而已经上市的公司将被强迫退市。为了满足要求,上市公司可能将花费更多成本满足合规要求,以应对因信息披露导致的集体诉讼、被做空狙击、被举报等潜在问题。

资料显示,PCAOB在官网列出了目前在年报审计过程中遭遇审计障碍公司的详细清单,共计262家。其中中国内地公司171家,中国香港公司65家,合计基本覆盖了近90%的在美上市的中概股。

所以,投资者因担心中概股退市风险加大,而将所持部分股份获利了结,因此造成中概股普跌。

而机构出逃亦是原因之一。投资机构此前可能以远低于现价的价格买入中概股,即使最近中概股下跌,也仅是牺牲掉一部分收益率,其投资回报率依旧丰厚。可以看到,过去一年,百度、腾讯音乐、唯品会等上涨1倍,唯品会自去年10月以来,短短半年最大涨幅高达200%,尤为迅猛。

前不久,披露的13F报告中,不少中概股在去年四季度被减持,譬如阿里巴巴被Point72 Asset Management、Moore CapitalManagement等多只基金减持1亿股,抛售规模达5700亿,创下历史纪录。

这其中,既有中概股良莠不齐、财务造假等自身原因造成,又有做空机构围剿和跨进监管漏洞等外部因素,这些因素一环扣一环至此形成“恶性循环”。

如今,越来越中概股开启回归之路。3月15日,汽车之家正式在港交所挂牌上市,成为年内首家回港二次上市的中概股;百度也于3月23日在港上市;前不久,哔哩哔哩也公布了其回港二次上市的计划。

在港交所针对二次上市修订的主板上市规则19C章中规定,中概股回归需符合:1)上市时市值不少于400亿港元(约51.3亿美元);或2)上市时市值不少于100亿港元(约12.8亿美元),及近一个会计年度收入不少于10亿港元(约1.28亿美元)。据兴业证券梳理,中概股企业中符合港交所规定的有45家中概股。

04

小结

自从特朗普上任以来,美国对中国关系的转冷就传导到了对中概股的态度上。

早前特朗普政府以国家安全为由接连,滥用国家力量,打压中国赴美上市的企业,包括《外国公司问责法案》、把大量中国企业列入各种制裁名单,禁止美国投资者对中国军方拥有或控制的企业等。力度及频次都在不断加强。

而拜登上台后,也继续沿用上一任政府对中概股强力打压的手段。让市场投资者对中概股的信心再次动摇。

作为过去多年全球金融资本的中心,美股市场一直是全球最大的股票市场,吸引了来自全球各地的企业上市,由此不断形成壮大循环。美股的成功,除了得益于美元霸权做后盾外,很大程度上也离不开它自身市场制度的成熟自由、开放性与包容性。

但随着美国针对中概股的多种无底线的政治化打压,其宣扬的自由公正、开放包容的市场制度陷入被国际质疑的局面,资本市场最重要的公信力荡然无存。

可以预见,无论是国际市场投资者还是潜在上市机构,都对其产生信心动摇。虽然目前看不出有什么其他影响,但量变到质变过程是需要时间的,谁也不能排除将来资本市场的重心会发生转移。

所幸,正在不断进行重大上市制度改革完善的港交所,在迎接中概股回家方面做出了至关重要的平台担当。

可以预见,当美股市场不再对中概股垂青之后,将还会有一大批中概股“回归故里”在港股二次上市。港股市场亦将明显受益于此,市场规模体量和在国际资本市场的分量也将会越来越多。

美股市场会不会因此受冲击目前不好说,但起码港股市场的崛起是越来越确定了。

More Content