昨日,阿里巴巴發佈了上一年四季度的財報。

發佈財報的前一晚,美股阿里巴巴大漲4.28%,昨晚一公佈業績,股價直線跳水,收跌3.85%。阿里巴巴港股走勢如出一轍,昨日跳漲3.5%,今日早盤低開近4%,截至發稿,跌3.85%,報250港元,暫成交68.55億港元,總市值54112億港元。

整體上看,業績是比較亮眼的,但顯然股價走勢表現出來的,還不足以讓投資者們滿意。

1、MAU破9億,阿里雲、菜鳥網絡實現盈虧平衡

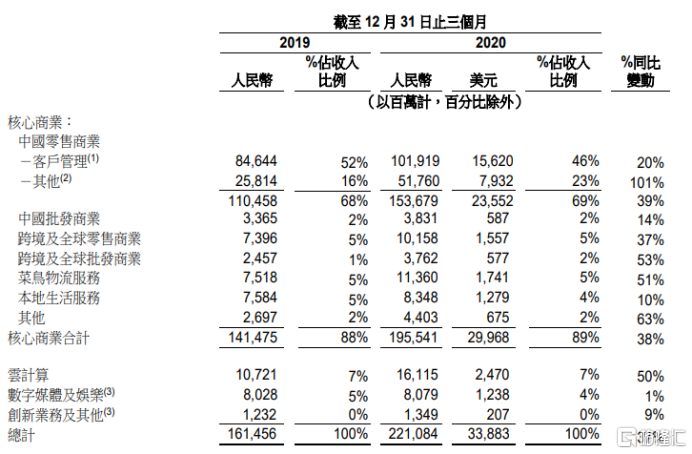

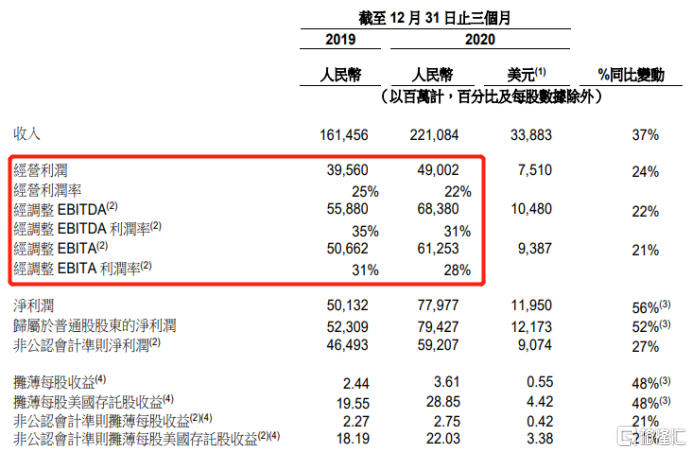

去年四季度,阿里實現營收2210.8億元,同比增長37%;調整後淨利潤592.1億元,同比增長27%。其中客户管理營收1019億元,同比增長20%,依然是阿里的主要收入來源,但佔比有所下降謂46%。

在當前互聯網巨頭逐步陷入存量競爭的大環境之下,電商平台的天花板近在咫尺,新增用户是所有老牌玩家最頭疼的問題,但阿里還是給了大家一個驚喜。上一季期,阿里的移動月活用户(MAU)突破9億,新增2100萬;年度月活消費者數量為7.79億,新增了2200萬,是過去8個季度以來的最高紀錄。

這大概是得益於淘寶平台的快速下沉,根據財報,四季度為止淘寶特價版月活量和年活躍量均超1億,而在3個月之前,特價版的月活數據為7000萬人次。也就是説,四季度月活量的增長主要是來自於此,天貓和淘寶則出現放緩的跡象。

不過,值得欣慰的是,雖然用户數量增長變得困難,但伴隨着營銷手段的升級,淘寶首頁推薦帶來的頁面訪問量同比強勁增長超過90%,平台的交易額也在不斷提高,天貓四季度GMV(剔除未支付訂單)同比增長19%,其中雙十一活動產生的GMV達到4982 億元,與2019年同期相比增長26%。尤其是直播帶貨的新消費形式受益頗多,2020年淘寶直播帶來的GMV超過4000億元。

電商平台的增長進入瓶頸期並不是新鮮事,因此阿里一直以來都在向外探索,如今也取得了一定的成績。

阿里雲是最亮眼的一點,過去這一塊業務常常一直是一個無底洞、財務的大窟窿,但報吿期內阿里雲首次實現了經調整EBITA 轉正。數據顯示,雲計算業務收入同比增長50%至人民幣161.15億元,主要由互聯網、零售行業和公共部門客户收入的強勁增長帶來的規模經濟效益。

同樣,阿里一直在投資的物流板塊也終於盈虧平衡,實現正經營現金流。報吿期內菜鳥網絡營收為113.6億元,同比增長51%,主要是由於跨境和國際零售業務的履約訂單量增加。

當然,也有不盡人意的地方,比如本地生活業務這一塊,增速僅有10%,遠低於同期阿里巴巴核心商業營收37%的增速。阿里巴巴接手餓了麼、成立阿里本地生活兩年多時間內,與老對手美團纏鬥不休,但阿里在本地生活砸下了大量資金、資源,卻一直收效寥寥,與美團的差距依然不小。

2、瓶頸、新的增長點以及反壟斷

財報其實能反映很多問題,不單是簡單的錢,而且是未來的可能性。

業績並不差,甚至超過眾多機構的預期,可實際情況是阿里的股價毫不猶豫地在下跌,這就值得思考了:投資者在擔心什麼?

我以為是——成長能力。

財報顯示,阿里的經營利潤率、經調整的EBIDA和EBITA利潤率、經調整的核心商業的EBITA均有3至4個百分點的下降。作為目前核心利潤和主要現金流來源的客户管理收入增速20%,大幅低於37%的整體收入。

顯然,如果僅看阿里的“傳統業務”,有擔憂是理所當然的,問題是阿里能不能找到新的利潤增長點。

新零售或許是一個機會,這也是2015年逍遙子(張勇)接任CEO以來的戰略方向,對新零售進行全方位、毫無保留的投入,全面滲透到消費者的日常生活之中。

尤其是收購高鑫零售(大潤發、歐尚超市的母公司),推動了新零售季度收入同比幾乎翻倍的增長,也帶來12萬以上的新員工。阿里正在變成一家越來越“重資產”,自營業務規模越來越大的公司——這在資本市場上引發了許多爭議,並非所有投資人都認同這個發展路徑。

而從結果來看,在收購高鑫零售之後,新零售已經能夠貢獻阿里季度收入的23%,上一期只為16%,增長是很明顯的。

互聯網對用户消費行為的滲透是漸進的,從低頻進展到高頻、從異地進展到同城,是一個自然而然的進程。淘系電商現在佔據了5-6萬億人民幣的龐大市場,但是這個市場與巨大的日用雜貨、O2O服務市場相比,規模就要明顯遜色了。

除了規模,新零售市場的用户黏性也明顯較高——用户可能每隔幾天才會有打開淘寶的慾望,但是每天都會有買食品飲料、買菜、訂外賣的慾望。因此,新零售不僅能解決阿里的收入增長需求,還可以解決流量需求,它創造的新流量還可以輸出到淘系電商等其他板塊。

與京東、美團、拼多多這些競爭對手相比,阿里的新零售佈局以大批線下商超為核心,包括大潤發、盒馬、銀泰等,而且這些線下商超都是在逍遙子的主持之下收購或建立的。根據財報披露的數據,2020年10-12月,在與阿里的協同效應之下,線上購物已經佔據了高鑫零售GMV的24%,這證明互聯網對線下零售的改造是可以成功的。

所以,這就不奇怪阿里為什麼會想去做買菜這種生意了,儘管備受爭議。

但可以看到的是,阿里似乎快找到自己的方向了。

正如逍遙子張勇所説:我們看到了激烈競爭帶來的挑戰,但更看到了市場潛在的巨大機遇。

企業的發展,從來不怕犯錯,只怕一成不變。

More Content