©懂财帝原创 · 作者|懂财帝

中国最大的短视频内容社区——快手撕掉“佛系”的标签,开始凶猛起来。

过去一年,“老铁”宿华打出破圈组合拳,相继冠名春晚,打响K3战役,与京东牵手共建电商供应链,并发布最像抖音的8.0版本。

11月,宿华又按下了IPO加速键,意欲将快手打造为“中国短视频第一股”。

无独有偶,嗅到互联网流量红利消逝的气息,中国最大的中视频内容社区——Bilibili(下称“B站”)也开始变得攻击性十足。

其Q3财报显示,截至9月底,社区月活(MAU)达到1.97亿,同比增长54%。值得注意的是,新增用户中有50%来自三线城市及以下。

此外,据报道,近期B站已推出基于双列信息流中插入“竖屏”短视频内容的灰度测试。这意味着,哔哩哔哩或将打破中视频与社区的产品定位。

追根溯源,快手、B站两大视频内容社区频频扩张商业版图的背后,是掌舵者宿华、陈睿对高估值的渴望。

截至12月31日美股收盘,哔哩哔哩市值为297.97亿美元,快手估值为500亿美元以上。而抖音母公司字节跳动,估值则高达2000亿美元。

视频内容社区快手与B站在估值赛道已略微掉队。

为继续做大基本盘,寻求资本市场的认可,并抵挡张一鸣等互联网巨头无休止的进攻,宿华和陈睿没有选择,只能打破小国寡民的文化壁垒。

但结合现实来看,内容社突围破圈并没有想象中的那么简单。

摆在快手与B站面前最直接的困局,是不同地域之间极为悬殊的文化差异。

而这种文化差异导致的结果,简言之,可曰:北上广不欢迎快手,小城镇看不懂B站。

“安逸”陈睿,“佛系”宿华

“一个公司的基因早在它最初的18个月就被决定了。如果DNA是对的,它就是一块金子;如果不对,那基本就玩完了。”红杉资本主席迈克尔•莫里茨曾说过。

复盘哔哩哔哩十一年的发展史,能够清晰地看到公司调性:佛系、讲理想与情怀、没有太大的追求。

四川人常说的“安逸”(指舒适、或是满足的一种状态)、“巴适”大抵就是如此。

而这显然,是哔哩哔哩董事长陈睿带来的。

陈睿,B站用户们口中的“睿帝”,1978年出生于成都一个条件优渥的家庭。

自幼富足的生活加上四川盆地温润闲适的自然环境,使得陈睿没有特别宏大的理想,他大学毕业时甚至认为自己将在金山工作一辈子。

而硬币的另一面则是,陈睿作为一个70年代末生人,极易被理想主义和集体主义之类的情怀所感召。

因此,猎豹移动上市前夕,陈睿毅然向傅盛辞别,选择加入B站。

用陈睿自己的话说,“我只有一种预感——我如果不去做这件事,我会后悔一辈子,B站可能是这辈子能遇到的最适合我的事,我甚至觉得我就是为做它而生的,因为我过去所有的积累在B站都用得上。”

事实确实如此。陈睿担任哔哩哔哩CEO后,迅速申请了视频牌照,向番剧正版化进军,并开始在游戏与动漫领域布局。

此外,他深知,B站是一个社区型的产品。而社区型产品前期成功的关键,就在于核心人群的抓取与核心文化的养成。

为此,陈睿一直奉行“多思考,少折腾”的战略,即抑制B站增长速度,保护原创Up主,最大限度维持社区的核心文化。

最为经典的案例就是,B站设立了中国互联网产品中最高的会员准入门槛:所有用户在成为会员前必须要在一个小时内完成100道题目,且分数不得低于60分。

多位老用户向懂财帝表示:“如果不是资深动漫迷或二次元迷,很难顺利通过早期的答题测试,成为B站的初始会员。”

目前,B站月活已达到1.97亿,而通过考试能够发弹幕和评论的社区公民在8900万左右。

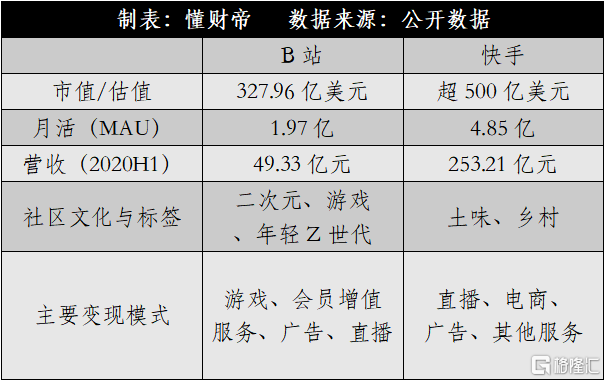

这些高质量用户共同组成了中国氛围最浓厚的内容社区,也撑起了B站的市值。据统计,今年以来,B站在二级市场已暴涨了三倍多,其最新市值已达到297.97亿美元。

实际上,遍览中国的互联网公司,B站的成长速度只能算得上普通人。

公开数据显示,截至今年6月底,比B站晚成立2年的短视频内容社区快手的平均月活已达到4.85亿,日活达到2.58亿,估值超过500亿美元。

值得注意的是,在今年之前,快手并未刻意做大用户规模。

快手的掌舵者,80后的湘西青年宿华与陈睿一样,也是一个极为佛系的人。他认为,“用户需要简单、普惠的产品,这样优秀的产品是可以自然生长的。”

因此,早在设计快手页面时,宿华就应用了双列Feed流模式,增加用户的反选性,还搭建了去中心化的流量分发体系,让创作者享受到平等的曝光权利。

回到行业视角,陈睿与宿华的无为而治、以及自然增长战略,推动B站和快手成为了中国用户粘性最高的内容社区。

据快手IPO招股书,上半年,快手日活用户日均使用时长为85.3分钟。2020Q3,B站单用户的日均使用时长也高达81分钟。

不增长就会死:B站、快手的破圈与踌躇

小国寡民固然令人神往,但在激荡变革的时代,鸡犬阡陌的世外桃源一样会被互联网公司的船坚利炮干掉。

陈睿在接受晚点Latepost采访时认为,“长期来看,在中国低于100亿美金这个体量的内容平台都将被淘汰,一百亿美金意味着公司收入至少要100亿人民币一年。”

根据财报,2019年B站营收规模为67.8亿元。显然,B站还远未达到陈睿设定的生死线。

回溯历史。早在担任CEO时,陈睿就开始忧心B站的未来。按他自己的话说就是“老互联网人无时无刻不在焦虑之中,每天睡觉之前都觉得公司要倒闭了。”

因此,为了让B站变成一家抗风险能力极强,并高速增长的互联网公司,2016年,习惯“安逸”的陈睿在公司内部变得强硬起来。

随之,加班、优化、末尾淘汰制、改革晋升制度等词汇也越来越多的出现在哔哩哔哩的公司治理体系中。

除此之外,在业务层面,陈睿还开始尝试将用户与流量变现,加速商业化步伐。

但他没想到的是,在番剧中增加贴片广告、发布大会员制度竟会引发社区的强烈恐慌,并遭遇到用户们如此激烈的反对。

最终B站妥协,社区重回寂静。但这一次的经历却让陈睿心有余悸,他更加意识到,社区的运营者必须更多的考虑用户的利益。

然而,这一做法的另一面,则是B站逐渐在战略布局与商业化进程中束手束脚。

“佛系”的B站开始在互联网公司中掉队。

如进军漫画小说等业务迟缓、视频业务发展缓慢,游戏发行业务与主站业务分离,以及B站曾是中国最大的游戏视频平台,但却未能做成中国最大的游戏直播平台......

尽管近一年以来,B站密集修复短板,不仅建立了用户增长部门,积极扩充平台的内容品类,如购买《哈利波特》系列IP等,还与索尼进行合作,打造泛内容化平台。

但相比于字节跳动等互联网巨头,B站破圈的步伐仍稍显迟缓。

对此,陈睿曾表示,“我会问自己,我是不是真的走投无路了。B站现在也挣钱,在我有办法的时候,我还是尽量让它晚出现一点,或者我让它出现的质量更高一点。”

与陈睿、B站的犹豫与踌躇类似,同在视频内容社区赛道的快手与掌舵者宿华,如今也正面临着平衡商业化与社区文化的两难抉择。

快手,经过数年的下沉,用户已覆盖中国广袤的乡村与三四五线小城市,但这同时也意味着其用户的购买力远逊于一二线城市。

而基于宏观视角,从流量变现手段来看,无论是游戏还是广告,亦或是电商,均要求用户拥有一定的经济能力。

快手IPO招股书显示,上半年公司电商业务GMV为1096亿元。但同期,快手包括电商收入在内的其他收入仅有8.1亿元,货币化率仅为0.8%。根据行业平均水平,这个数字应该是5%。

受困于此,即将IPO的快手必然要打破原有的文化圈层壁垒,进军五环内,获取高净值用户。

因此,今年年初,快手耗资近30亿元冠名春晚。5月,快手与京东签署了战略合作协议,用户可在快手小店直接购买京东平台自营的商品。6月,快手拿下周杰伦全网唯一的中文社交媒体入驻权。

“老铁”宿华的这一套破圈组合拳最终效果如何,我们暂时还难以得知。

但懂财帝认为,社区文化的形成并非一朝一夕之事,宿华若想在短期内撕下快手土味的标签,或许不太现实。

估值差异:用户与文化圈层之殇

佛系的B站、快手在估值上已远远落后于字节跳动、阿里、腾讯、美团等头部互联网公司。

但不可否认的是,在内容社区赛道,陈睿与宿华仍然是王者。毕竟目前,豆瓣已奄奄一息,知乎的最新估值仅为35亿美元左右,与二者完全不是一个数量级的选手。

为找寻B站、快手崛起的深层次逻辑,本部分将从商业化变现、财务数据、业务结构三个层面客观分析两家公司,并将其进行简要对比。

上文已提到,陈睿在2014年加入B站后,就凭借“Z世代ACGN内容社区”的独特定位开始布局游戏业务。

这主要是因为,B站内容社区中的二次元爱好者,与Z世代年轻人群们大多拥有宽阔的视野,他们向往新技术。同时,他们与游戏、直播、番剧均具有极强的关联性。

从最新版本B站首页的页面布局可以清晰地看到,直播、追番、影视已占据排位靠前的流量入口。

所以,在早期,B站借游戏业务里实现初期的流量变现几乎是顺理成章。

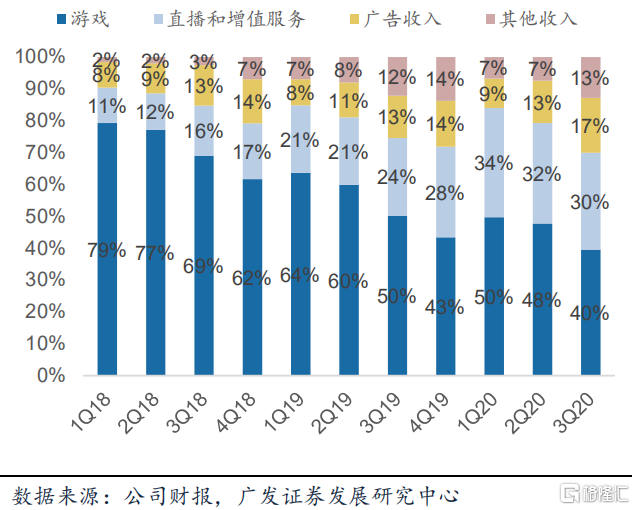

回到历史进程。随后几年,B站相继代理、联运了《崩坏学园2》、《LOVELIVE!学园偶像祭》、《Fate/Grand Order》等爆品,游戏业务逐渐成为最大的营收板块。

但近两年以来,由于公司上市以及直播成为资本风口,B站也开始寻求打造多样化的流量变现渠道,包括直播与增值服务、广告与其他收入。

值得一提的是,B站的增值服务,即大会员或电视大会员两大板块的充值收入对营收贡献极大。

Q3财报显示,报告期内,B站月均付费用户数同比增长89%达1500万,付费率从去年同期的6.2%提升至7.6%。

若以大会员套餐15元/每月的价格计算,仅增值服务在三季度中创造的营收至少为6.75亿元,约占同期B站总营收的10%。

受益于此,B站三季度的毛利率也从去年同期的18.9%攀升至23.6%,实现了连续六个季度的持续增长。

与B站的氛围不同,快手根植于乡村、小城市,用户平均文化水平不高,他们更喜欢浅层次、直白的娱乐模式,用户创造的视频内容也大多充满土味。

此外,基于用户行为深入研究还能发现,由于乡村、小城市的中下层阶级人群长期被社会遗忘,他们在日常生活中几乎没有存在感,所以随着技术的演进,他们会在线上寻找虚拟的情感寄托。

“快手是半熟人半陌生人生态。粉丝跟主播的关系,甚至比亲人还亲。粉丝花在主播身上的时间,比自己家人还多。”海豚智库分析师李伟龙在接受字母榜采访时表示。

宿华洞察用户的心理,很早就通过直播完成了破局。IPO招股书显示,2020H1直播打赏业务板块实现营收173.5亿元,占总营收比高达68.52%。

另外,粉丝与主播的之间的紧密关系还在一定程度上缓和了强内容与强消费之间的紧张关系,增加了用户对消费的耐受度,增强了用户的消费欲望。

宿华同样深知电商业务对流量变现的重要性。

截至2020年6月30日止六个月期间,快手直播电商交易额达到1096亿元,用户的平均月复购率超60%,快手已成为全球以商品交易总额计第二大直播电商平台。

其实,在移动互联网流量红利枯竭的时代,互联网公司们实现流量变现的打法早已司空见惯。

从结果导向的视角来看,资本市场评估B站、快手等未实现规模化盈利的内容社区的核心指标,还是在于用户规模与营收。

B站目前的月活为1.97亿,上半年营收为49.33亿元。(此处为和快手进行同纬度对比,所以选取2020H1的营收数据)

而快手上半年月活高达4.85亿,营收为253.21亿元,远高于B站。

根据上述逻辑,目前快手的估值高于B站,完全没毛病。

突围之战:B站下沉,快手上浮

“如果我按照B站这个模型设计社区,那它在中国可以装下5亿人。”在陈睿看来,B站最终的归宿将not only online,将成为一个文化品牌公司。

目前,B站的月活还不到2亿,据此计算,B站至少还要增加3亿的月活用户。

国互联网络信息中心发布的报告显示,按职业划分,截至今年6月中国有近2.23亿网民还在读书阶段。

这意味着,B站未来要实现5亿用户的目标,必然要将中年人甚至老年人揽入麾下。

但结合现实,从大多数中老年人的视角看,B站现有的社区文化过于年轻,几乎与他们的知识体系、兴趣爱好格格不入。

懂财帝用B站流行的“爷青结”、“两开花”等词语,随机采访了深圳20余位年龄阶段在40至70岁的中老年人,他们均表示听不懂其中的含义。

用户规模扩张的尴尬境遇也发生在宿华身上。

面对抖音的后发先至,宿华意欲杀进五环内,但快手代表的乡村土味文化圈层却与一二线城市的白领精英喜好格格不入。

IPO招股书显示,快手上半年“推广及广告开支”高达132.8亿元。但同期,快手日活用户却从2020年初的3.2亿下降至6月底的2.58亿。

归根结底,这是一种区域经济发展不平衡,以及媒介技术高速更新迭代下的文化撕裂现象。

在快手刷爆的话题和段子,几乎不会出现在一线白领的文化圈层。同理,在B站流行的梗也不会进入中老年用户的话语体系。

互联网造就了一群人狂欢,他们的兴趣爱好聚集成为内容社区。同时,互联网也为这个社区建立极高的回音壁。

B站与快手兴起与此。

而如今,陈睿与宿华都在突围,杀入彼此的腹地。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

- FIN -

More Content