2020年11月17日,由格隆汇举办的"格隆汇·全球投资嘉年华2020"邀请了近百家优质公司高管与投资者面对面零距离交流。其中,华南城(01668.HK)投资者关系负责人汪智斌于当日下午参与了路演环节为现场投资人分享了华南城的发展情况,以下为格隆汇整理的路演主要内容:

1· 业绩部分

a· 业绩概述

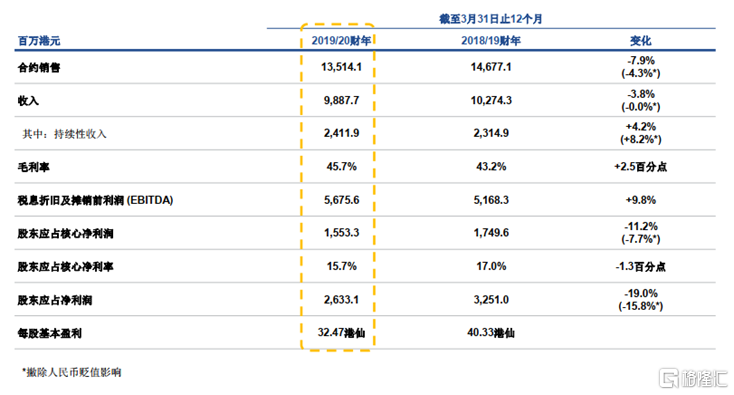

首先介绍公司上一个财年的业绩情况,公司财务期间与国内一般企业有所差别,会计年末为3月31日,因此,接下来分享的是截止到2020年3月31号的上一个财年的财务信息,另外这个财年上半年的业绩会在这个月底时再对外公布。

上一个财年年末合约销售,因为受到疫情影响最后一个季度只完成了原定季度目标的40%左右的合约销售,虽然整个合约销售对上一个财年下降了8%,不过撇除人民币贬值影响,下降仅为4%。另外我们收入与上个财年基本上持平,尽管持续性收入受到疫情影响,但我们还是保持了8%的增幅。公司毛利率是45.7%,相对于同行公司我们始终处于一个比较高的水平。股东核心净利润是15.7%,相对同行或者一般开发商比也位于相对比较高的行业领先水平。

华南城每进入到一个城市布局的时候都会在前期跟政府协商合作,所以公司的土地成本相对合理,这也决定了后续整个利润会较同行有一定的优势。

b· 业务板块

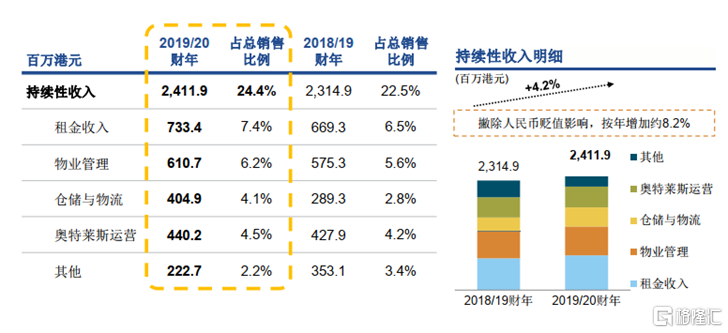

公司收入有两大块。一是物业销售的收入,二则是持续性收入,也可理解为运营收入,可细分为四个板块,包括租金收入、物业管理、仓储与物流、奥特莱斯运营。

尽管在疫情影响下,上一个财年公司持续性收入仍然保持了增长,不过未能达到原定20%的增幅,公司给予内部的目标是持续性收入每年保持一个不低于20%的增幅。上年受到疫情因素撇开汇率影响增幅只有8%,考虑到新一财年出租率和商户开业率已经超过了去年疫情前的水平,因此预计新一财年持续性收入仍然能回到20%增幅正常的轨道。

持续性收入未来也会是公司发展的战略重点,虽然目前它只占我们整个营业收入里面大概25%左右,但我们希望随着整个战略重点放在持续性收入板块上,持续性收入在未来三个财年保持每年一个20-30%的涨幅,三个财年后持续性收入能达到每年45亿水平。到那时候整个持续性收入在营业收入占比能够达到40%。

c· 费用管控

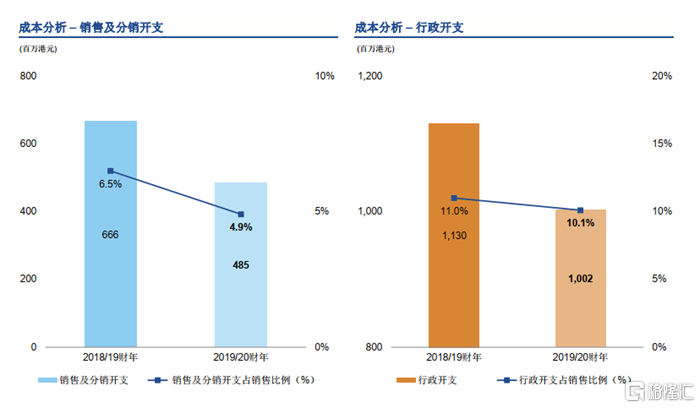

费用控制。近两年公司加强精细化管理,销售以及管理费用都有比较大幅度的下降。销售费用从2018/19财年的6.5%下降到2019.2020财年的4.9%,管理费用从11%降到了10%,公司会继续推行整个费用控制计划,我们希望未来两个财年费用再进一步的收紧,使得整个公司可以有一个更高效以及利润率更好的提升。

d· 财务情况

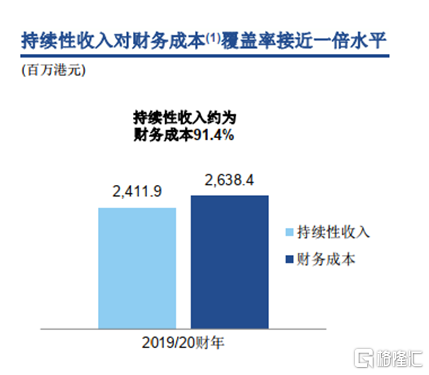

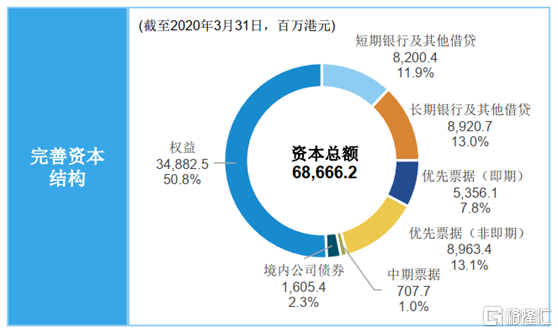

截止上一个财年末为止,公司现金及银行存款增长了10个亿,总债务下降了5个亿,净债务下降了15个亿。可能跟一般的房地产开发商有点不太一样,大家控负债更多处在降负债率的方式来去进行,我们更直接,我们是要降总债务。因为对于公司来说整个业务模式在今后会更侧重于商业运营,而整个债务降低可以更有效的降低控制财务费用,从而提升利润率,这是未来发展非常重要的方向。

我们在近两个财年都能实现经营现金流的正向流入,利用这样的正向流入有效降低总债务,希望未来两个财年仍然可以保持这样的节奏进一步控制总债务,从而降低财务费用,使得整个高利润率还能够保持一个继续的延续。

目前我们公司在财务段相对来说比较谨慎,也是以比较严控的步伐在进行业务的发展。

信用指标的提升方面,公司在今年8月份获得了标普、穆迪提升评级。公司尽管在过去以往年度财务曾经出现过一定的流动性相对比较紧张的情况,但目前来说公司已经度过了那一阶段。从境外发行的债券利率来说,虽然目前还是处于相对比较高的水平,但比较上两个财年得到一定的提升。随着进一步优化的基础上,我们相信境外债务利率水平可以获得更有效的降低,从而使得我们整个加权平均的融资成本进一步降低。

融资渠道方面,公司在国内国外融资渠道比较简单,境外主要是美元债,境内主要是银行贷款。对于国内目前经常推出来各种资管新规或者信托的调控,对公司影响相对比较小。而且公司因为业务模式主要是商贸及物流概念来去推进业务,所以在国内大部分银行眼里我们并不是房地产公司,而是商贸及物流公司,所以决定了我们在国内融资时受到调控的影响相对来说会比较小。

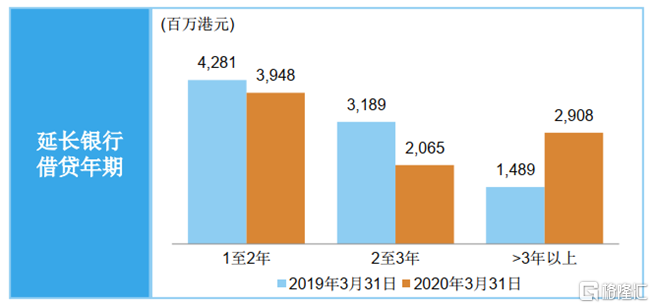

公司上个财年也一直很积极调整融资的结构,坦白说在过去几个财年公司在做国内融资时,我们更多是做了些短期流动性贷款,因为我们觉得说反正一年到期了,我的资产还在就可以做不断的滚动,所以导致大家曾经一度看到华南城短债非常的多,手上持有的现金又不是特别充足,担心公司流动性是不是出现问题。所以我们也是在这个基础上也去很努力调整整个资产负债的结构。例如上一个财年一共获得了银行审批通过48亿人民币的长年期的经营性物业贷款,年期都超过5年。在新的财年,另外公司也额外获得了12亿人民币的长年期固定资产抵押融资额度。所以我们到目前为止获得60亿人民币长年期银行贷款额度,相信这类贷款的提取可以有效帮助优化债务结构。

2· 营运部分

接下来是公司营运方面的信息。

a· 合约销售

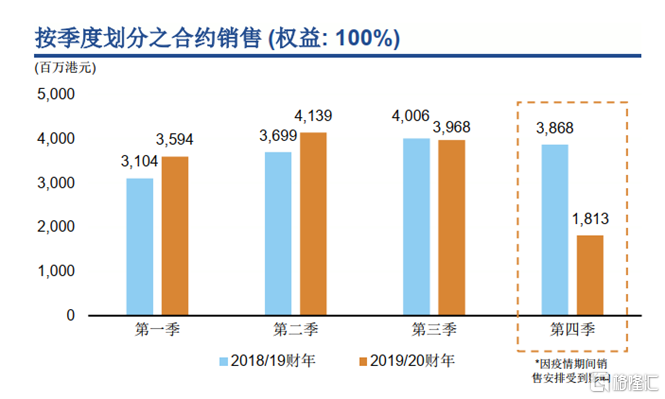

第一个就合约销售,上个财年因为疫情的影响,前三季度完成了117亿合约销售,但最后季度是2020年的1到3月因为受到疫情影响,大部分项目处于停工状态,所以整个合约销售没有达到原定160亿的目标。在今年财年上半年完成了80亿的销售,所以其实从4-9月数字来看,我们公司整个销售已经恢复到了疫情前正常水平。

从物业类型划分的合约销售来看,主要分为三部分,包括住宅、多功能商业物业,商铺,目前多功能商业物业已经占到了整个销售里的40%,住宅占40%,剩下20%是做的批发市场或者商铺的销售,目公司整个销售结构已经比较稳定,预计未来两个财年都在这样一个比较稳定的销售结构下去进行。

b· 土地储备

下面谈到公司的土地储备,这里介绍一下总的建筑规划面积。8个华南城进入前都会跟政府谈个总体开发计划,也跟政府签订相应的协议锁定土地面积,土地位置以及土地的成本。所以这个土地面积都是跟政府签订协议锁定可获取的土地。这基础上根据开发节奏逐步开发逐步获取,目前为止获取4300万平的土地,根据开发节奏后面会继续去获取更多的土地,使得公司整个运营可以继续持续下去。所以目前8个华南城仍然有足够的土地可供公司获取、开发、运营。截止到最新财年末竣工面积中有800万平已销售,1000万平正在运营或处于可售状态,接近700万平是在建物业,丰富充足的土地储备保证公司正常运营及公司未来财年利润实现的情况。

c· 项目分布

华南城整体开发是比较早期进入成交的城市周边范围去获取土地。因为我们做的事情跟政府比较契合,最重要解决政府在老城区里一些旧的批发市场的搬迁,如果单独做市场,政府做旧城改造时希望搬迁,贸贸然搬到一个范围他们不愿意去。我们做的工作是成片开发,目前有18个工业原材料的品种,基本上可以覆盖到平时生活用到的所有消费品涉及到的工业原材料。通过成片开发的模式去创造他们需要的条件,例如他们有上下游的同行,他们有相应的政府提供的交通配套设施,他们如果需要做配锁时有仓储物流帮助他们,需要有住宅时有住宅的产品,需要有些其他电子商务有我们的电子商务方面的支持。所以我们做的更多是一个整个城的开发概念。所以这样一个开放模式下,可以在开放过程中跟政府保持良性互动,从而获得更优质基础设施的支持。例如高速公路或者相关政府整体资源,或者轨道交通的配套设施。

d· 持续性收入

再讲讲持续性收入的业务板块。租金收入传统意义上理解更多是做批发市场,在批发市场上可能更多是经营些比较低端的五金、汽车配件这样的一些传统材料行业,这的确还是我们非常重要的业务板块,也是我们传统业务最重要的核心。所以我们还会继续再做像批发市场这样的一些叫做批发业务的持续运营。但是这不代表华南城不跟市场同步,我们在这基础上也是很积极去引入一些新的概念,例如像目前比较流行的电商,特别是跨境电商,还有类似于教育板块行业,使得华南城的整个业态可以更加的丰富。

从电商这块来看,因为华南城本身是做批发市场的行业,本身是天然的采购平台,所以在采购链上有天然的优势。因此公司也基于这样的优势吸引了大量跨境电商企业进驻到华南城里,例如我们在深圳华南城已经吸引了261家电商企业,郑州348家,特别深圳有4家总部在华南城里办公,所以这也代表了华南城已经构建了适合跨境电商生态综合商贸平台,继续深挖这样的行业使得整个业态可以在华南城里获得更稳健的发展。

教育板块,更多的是些职业培训。我们目前在合肥已经完成了一个相对来说比较大的教育业态,在合肥华南城目前我们已经有一个近30万平的教育城。

此外定制式招商,更多是为政府解决一些老旧城区的批发市场的搬迁问题。所以我们在定制式招商放一直跟政府有紧密合作,上个财年跟郑州市政府的合作是我们将郑州市老城区里的五金市场做外迁,总建筑面积达到20万平。重庆华南城完成了灯饰和外墙城的签约,已经完成了一部分,还有剩下40万平根据需求陆续交付。

公司在运营过程中不止华南城自己做这件事情,已经获取了土地,也建成了物业,同时也希望有更多优秀的合作伙伴能帮我们一起来做开发,提升整个运营的能力,从而也提升整个华南城的人气。所以去年开始公司也调整了整个战略思路,吸引更优秀合作伙伴为华南城做更好的运营。去年底跟万达签订整体的合作协议,将深圳30万平的商业综合体租给万达,做第四代的万达广场。我们希望让更多优秀的有运营能力的合作方参与到华南城的开放和运营模式中,使得华南城的运营能更上一层楼。

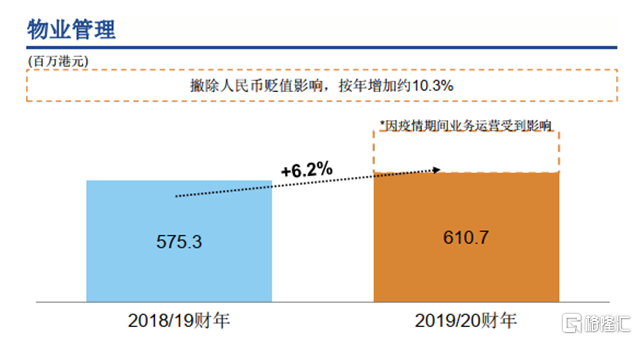

物业管理也是非常重要的板块,上个财年物业管理总建筑面积有1400万平,收入达到6.11亿。公司有别于一般住宅开发商,管理更多的是商业物业,所以除了一般固定物业管理收入外也有很多多元化经营业务,所以决定着物业管理利润率对比一般住宅物业管理服务商有更大的提升。

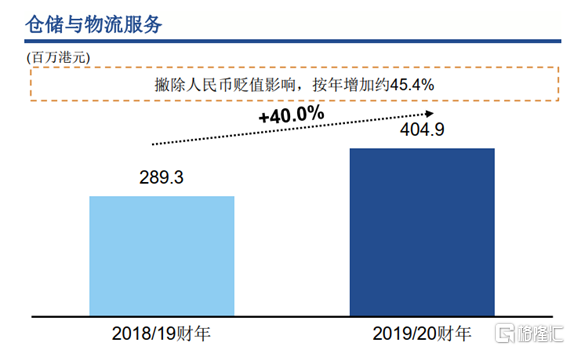

仓储物流。一开始作为华南城里商户的配套设施而存在,这两年因为整个电商非常迅速,公司抓住市场机遇,利用已经获取的土地里有15%仓储物流用地的天然优势,也是华南城配套设施完善的基础,在仓储物流的业务板块近两年也进行大量的投入。在上一个财年仓储物流较前一个财年增长了超过40%。

奥特莱斯主要是为了丰富业态的形式而存在,是华南城做的自有百货公司的运营。这块业务上个财年受到疫情的冲击,我们只能维持比较低的涨幅。我们在这个财年随着奥特莱斯在4月份全部恢复正常运营,我们也相信奥特莱斯运营在今年恢复到正常的增幅水平。

3· 业务展望

业务展望方面。这个财年公司定的合约销售目标是160亿,截止到9月30日为止合约销售数字是80亿,完成了全年目标一半,公司有信心这个财年完成整个合约销售目标。持续性收入方面,希望每年持续性收入的增长不低于20%。运营方面,除了强化集团运营的团队外,继续保持创新商业模式,提升整个运营能力。同时在融资方面会进一步努力跟境内外金融机构合作,优化债务结构,使得在境外债务利率上可以有个更好的利率方面的下降。

4· 问答环节

我想问一下能不能具体讲一下明年华南城的债务到期情况,包括美元债和银行贷款,目前为止有没有相应的资金安排?

答:公司在现金流这一块拆得比较细,有不同渠道的现金流入。公司手上目前有的银行存款达到100亿。我们在近几个财年每年都能保持正向的净经营现金流,也可以为公司的优化债务结构提供资金支持。

还有境内银行贷款,有别于一般的开发商。一般更多是项目的贷款,可能更多是类似于信托或者开发贷。随着预售是不断解押,这种类型在销售过程中不断需要还款,而且不能做续期。我们都是利用手头上持有投资性物业来去抵押做的融资,这部分物业都来做运营,不会拿来销售。所以这部分物业抵押融资构成了境内银行贷款相对来说比较稳定,大量贷款都是以15年期常年期的经营性物业贷款,要不是一年期的流动性贷款,到期我们会做展期。所以目前我们境内银行贷款提款是比较稳定,过往3个财年数字每年保持100亿以上。另外公司债一年到期有13亿,并不是真正一年内到期,结构是1+1+1的结构。今年8月其实已经到了第一次回售期,但投资者都没有行使,下一次回售期在明年8月,根据跟他们沟通明年也不会继续去行使回售权,他们都会做持有至到期的安排,这部分也构成偿债资金的安排。美元债券根据需要做市场化的发行,所以这五部分都能构成整个现金的收入来源。我们在一年内到期的债务总共是150亿,其中有13亿刚刚说公司每年都有回售权,今年已经过了,明年8月继续跟投资者保持沟通。境内贷款有82亿,也是利用到期的一些贷款释放出来的投资性物业做再抵押,做贷款的展期。剩下53亿境外贷款,到目前为止新的财年到目前为止已经发行了5亿美元的债券,解决了一年内到期的境外贷款的一半。相信一半也会通过市场化的发行来解决,哪怕真的市场出现极端波动也相信公司手头有足够现金覆盖一年内到期的债务。

More Content