作者:靳毅团队

来源:靳论固收

凡事,皆因果。

2016年,当债券市场的投资人,觉得长债利率已经降无可降的时候,当年6月,10年期国债利率进一步下行,最终打脸一众看空者。后来,当人们再回忆这段历史时,才明白,那一次的超预期下行,源于不受监管的同业业务(影子银行体系)的无序扩张,并最终导致债券市场流动性泛滥。

可出来混,总要还的。

2016年底,沐浴了影子银行体系红利的金融机构,开始遭遇利率上行的冲击。到了2017年3季末,大家普遍觉得本轮利率熊市即将终结,可当年4季度,利率进一步走熊,大超不少投资人的预期。后来,人们普遍把这一轮利率进一步的上行,归因为“金融体系严监管”。

有“因”才会有“果”。如果不是2016年之前,影子银行体系的无序扩张,长债利率也不会在2016年3季度再次下探;但也正是因为监管层意识到,影子银行体系存在非常大的漏洞,又最终导致在“金融去杠杆”背景下,债市在2017年4季度超预期走熊。

图1里面的一个“凹点”和一个“凸点”,其实就是一场因果的轮回。

2020年,全球被新冠疫情侵袭。各国面对非常时期出台的非常政策,一方面相对有效地对冲了疫情来袭的冲击;但另一方面,这些操作以及这些操作所产生的结果,也将给下阶段全球实体经济与资本市场的变化,埋下了伏笔,从而完成一轮“因果轮回”。

2021,放水已去,通胀归来。

届时,中美攻守将异势,政策导向将变迁,资产牛熊将转换。

1、美国经济由弱渐强

1.1 覆水难收,通胀来袭

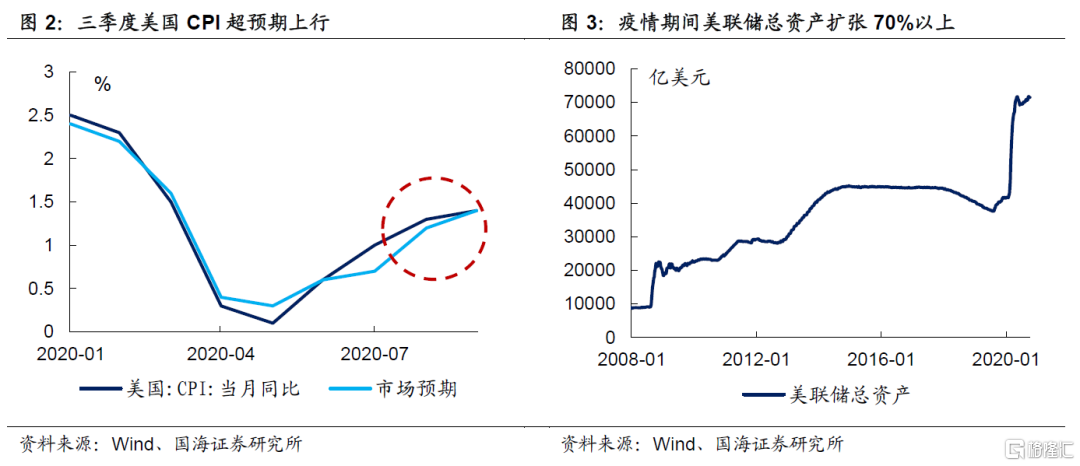

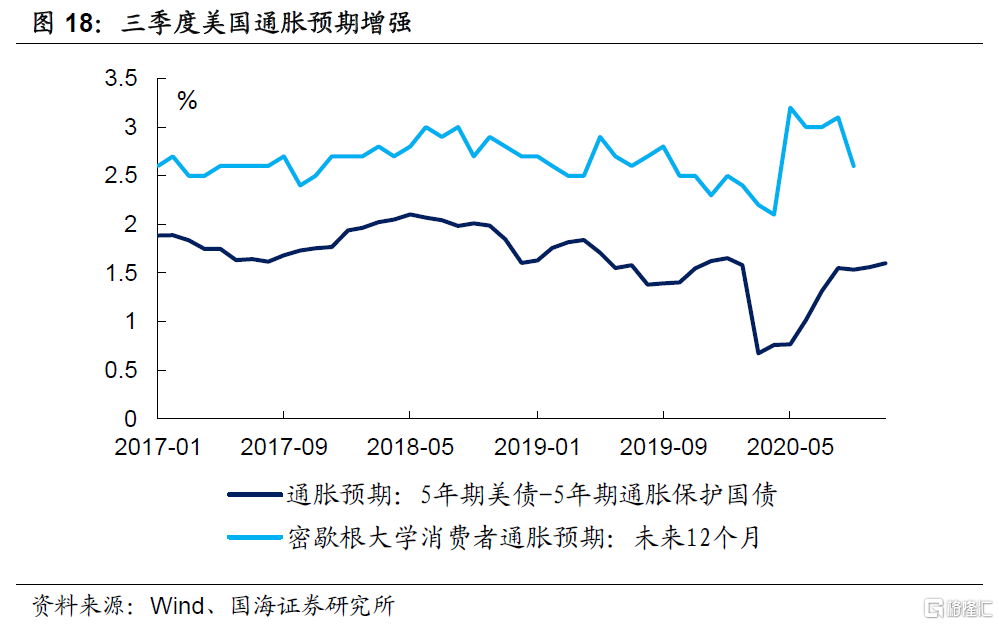

疫情期间,全球主要央行纷纷放水,美联储资产负债表扩张近7成。配合着“直升机撒钱”式的财政刺激,带来美国通胀在3季度超预期上行。

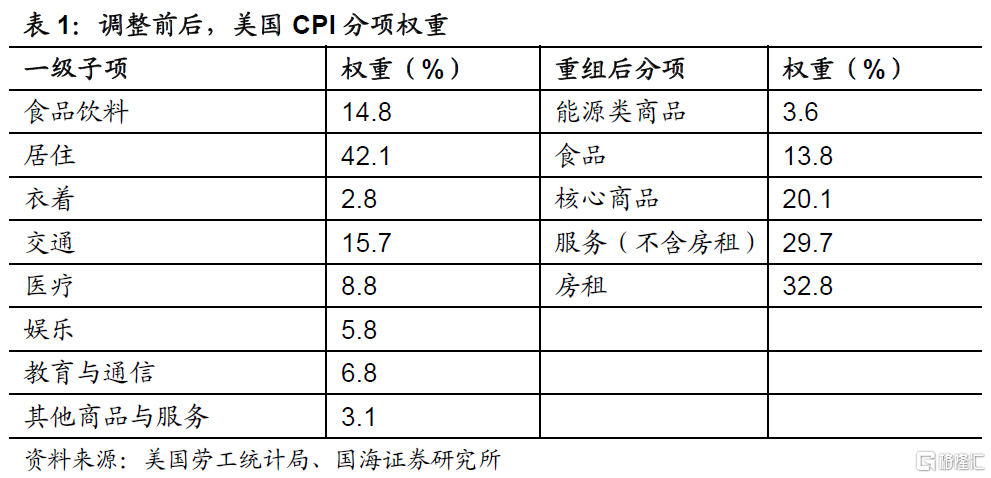

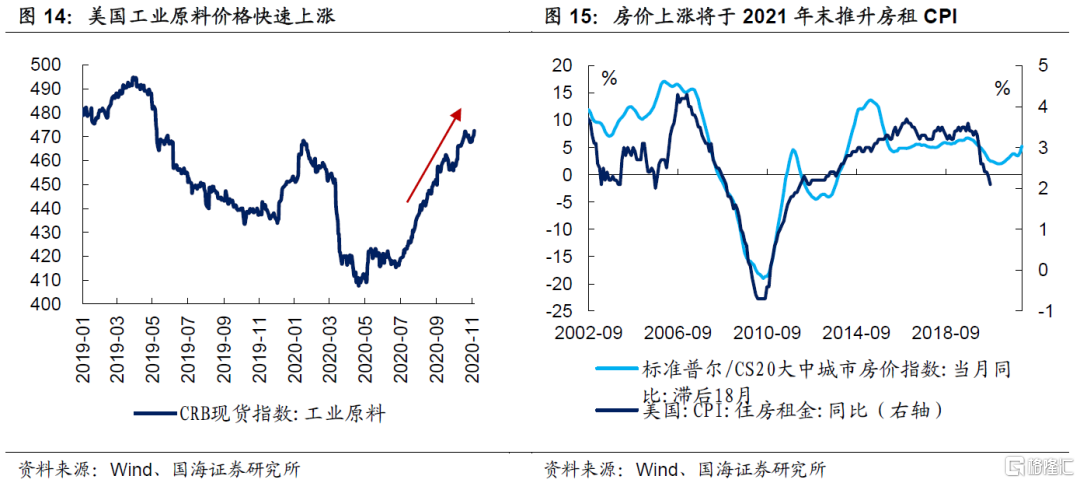

拆解美国CPI构成,主要可分为五大部分:能源类商品、食品、核心商品、服务(不含房租)及房租。其中,能源类商品(汽油)、服务(不含房租)中占比较大的能源类服务(家用燃气费、电费)项目,主要与WTI原油价格紧密相关;食品CPI项滞后CRB食品项约5个月;核心商品CPI项滞后CRB金属、工业原料项12-18个月;房租CPI项滞后标普/CS房价指数18个月。(详情参见我们之前的文章《条分缕析,美国CPI解构》)。

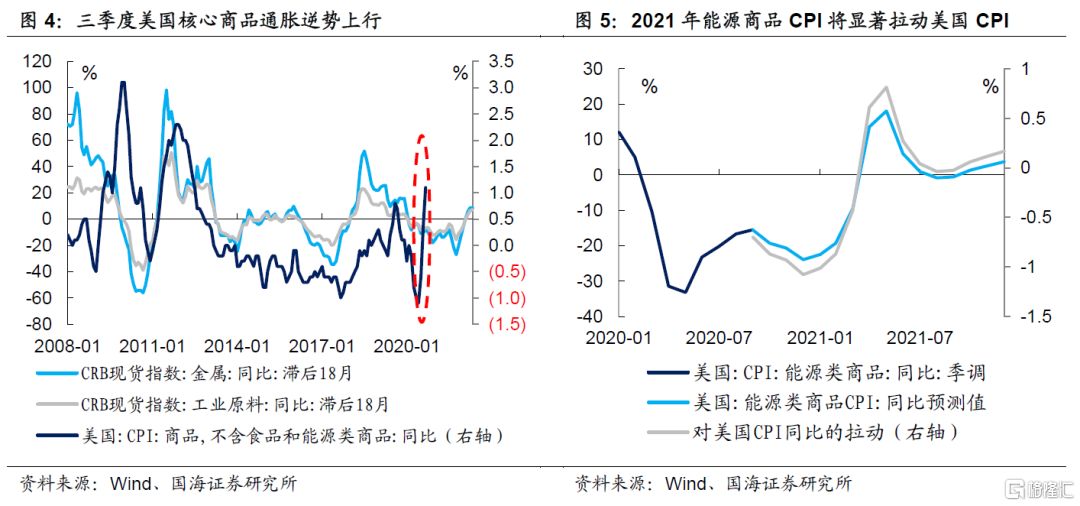

展望2021年,通胀将会全面侵袭美国。一方面,第一轮两万亿美元刺激计划,已经显著推升了今年下半年美国商品消费需求,并且打破了核心商品项CPI对原材料价格12-18个月的滞后关系,是今年三季度核心商品CPI项超预期上行的主要原因。而拜登上台后,最迟明年1月份通过的第二轮“两万亿”,将对商品通胀继续形成有力支撑。另一方面,明年2季度开始,能源类商品(汽油)及能源类服务(家用燃气、电力)CPI增速,将在基数的作用下快速上行,并推升美国CPI至2%以上。

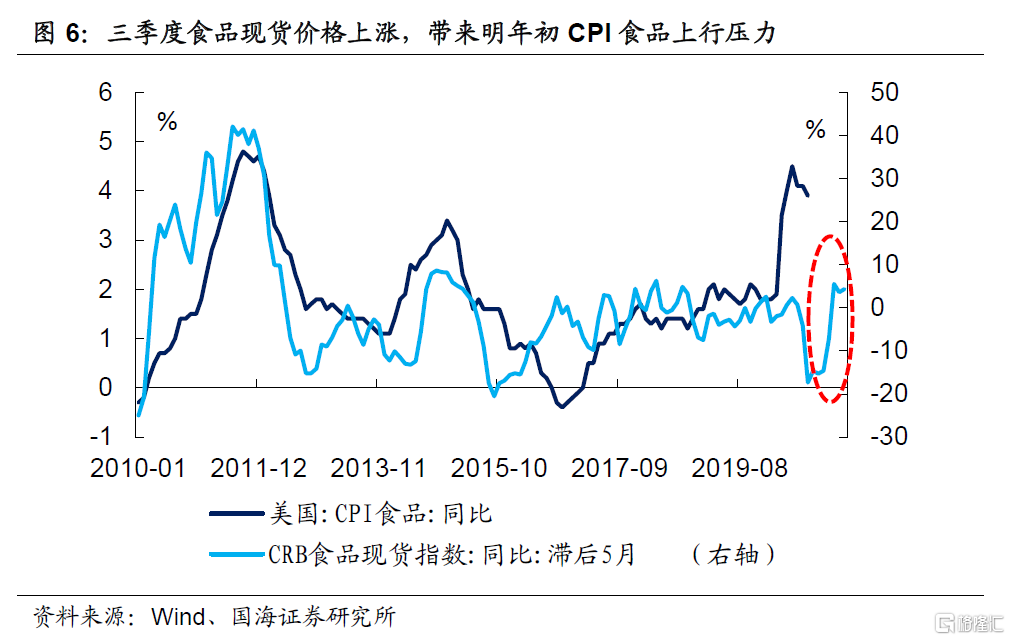

除此之外,三季度食品现货价格的大幅上涨,带来明年初美国食品项CPI上行的不确定性。而疫情后由美联储降息带来的新一轮房价上涨,将在2021年末推升美国房租CPI水平。

作为大类资产定价中最为关键的指标之一,通胀上行,所引发的美国货币政策转向预期,以及资产的再定价,都将系统性的冲击全球金融市场。

1.2 经济复苏,政策转向

(1)疫情正在过去,经济上行只是时间问题

当美国感染人数持续激增的时候,我们不能忽视,疫情的致死率在持续降低。当疫情的杀伤力开始减弱,叠加新冠疫苗的推出预期,越来越多的人将会倾向于消费和生产。

从数据上看,美国经济在需求端的复苏仍在延续。今年以来,美国以汽车为首的耐用消费品持续向好,而零售和食品服务的表现也持续景气。2021年,伴随着新一轮政府疫情救助计划的落地,需求端向好的趋势也将会持续。

在生产端,美国房地产市场在今年美联储大幅降息之后,也出现了持续的景气。相应的,同期作为工业生产中最重要的产品粗钢,其产量也保持着持续上扬。而从具有领先性的PMI订单数据来看,这一趋势在下阶段也仍将延续。

尽管,由于疫情二次蔓延和大选产生的两党摩擦,影响了本轮经济的复苏。但站在未来1年的角度看,这些扰动因素,终将会随着这一轮冬天的过去而过去。而需求端、生产端的进一步复苏,都将成为支撑美国经济持续复苏的因素。

(2)经济渐起、通胀更强,美联储宽松走向终局

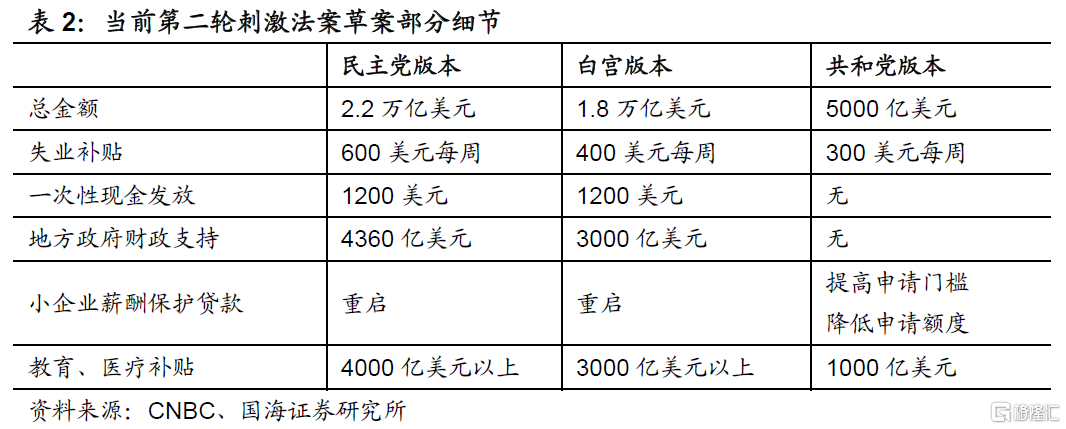

选举结果,只改变幅度,不改变趋势。目前看,拜登当选第46任美国总统将是大概率事件。但无论最终谁上台,都难改美国经济复苏的大趋势。以新一轮救助计划为例,民主党与共和党提出方案,只是刺激规模不同,但救助意愿一致。因此,无论谁成为美国总统,都难改经济持续复苏的大方向。

经济逐步复苏、通胀持续上行的过程,也是加息预期不断加强的过程。充裕的流动性环境,叠加国内需求端的持续复苏,会进一步增加通胀压力。从数据上看,目前原油价格仍在盘整,但在中东国家财政压力仍大、欧美国家需求渐起的背景下,下阶段油价易上难下;同期,美国工业品价格已进入上行通道,而此后,房租也可能将接过涨价的接力棒。

尽管美联储今年调整了货币政策执行的框架,提出不以短期通胀为参考目标。但未来,持续高企的通胀,将极大地压制美联储的货币政策空间。届时,即便美联储没有加息动作,但资本市场也将大概率形成加息预期。

1.3 中美博弈,攻守异势

(1)2020,中国早防疫、早复苏,美国却深受疫情困扰

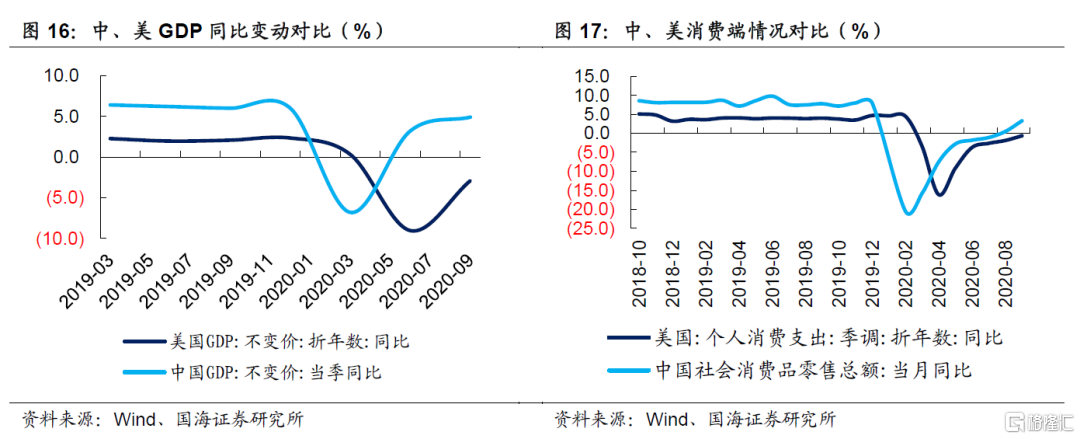

2020年,从数据上来看,中国的经济在2季度初就率先复苏,而欧美国家则一直等到夏天,才开始逐步复苏。在这个过程中,由于欧美国家防疫不利,整个需求端复苏的幅度、也阶段性弱于中国。

(2)2021,中国率先进入“防疫红利”下行期

凡事皆有周期轮回,复苏总有结束时。中国在率先复苏后,也将会在2021年率先进入本轮复苏周期的下行期。与之相反,伴随着疫情对欧美国家实际影响的减弱,美国经济向上的弹性,将会阶段性超越中国。

(3)中美攻守异势,资产价格变迁

就美国本土资本市场,美债利率在“通胀起+紧缩预期”的压力下,将易上难下。相对而言,由于经济阶段性仍处于复苏通道,权益市场在2021年上半年的表现,将明显强于债券市场。而2020年红火的房地产市场,可能要等到美联储实质加息动作出现后,才会出现回落。

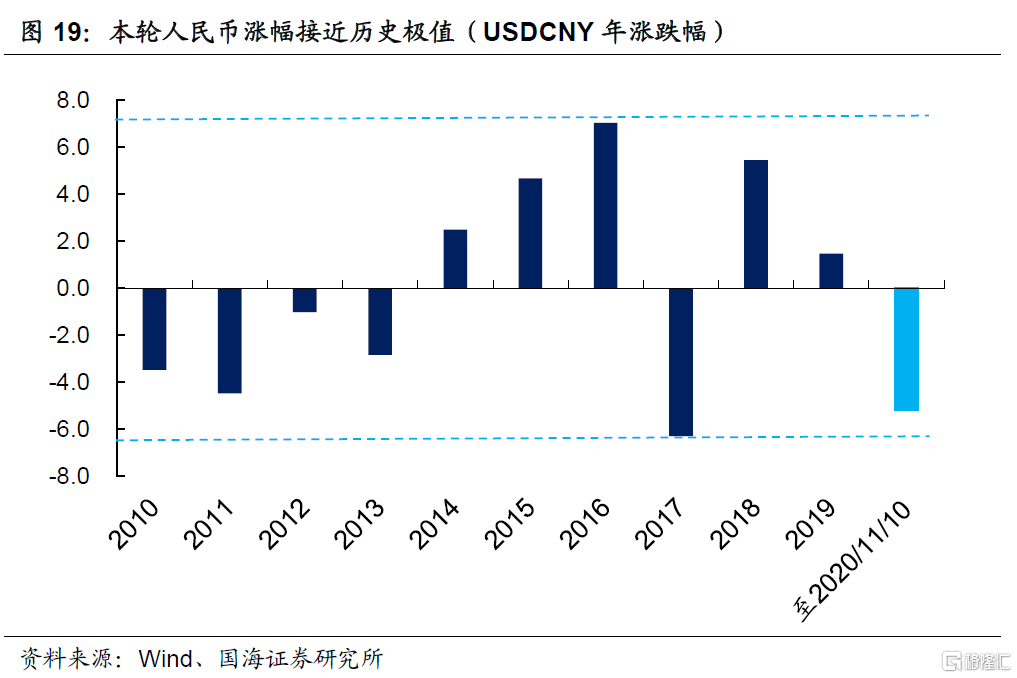

对于人民币资产而言,尽管2020年下半年,人民币出现了明显的走强。但进入2021年,由于经济阶段性的“美强中弱”,叠加美联储加息预期渐强,人民币汇率也有可能出现贬值。这一因素,无疑将形成对国内风险资产的压力,对权益市场而言,外资集中持股的相关板块也会在人民币贬值的高峰期迎来压力。

2、中国经济增速见顶回落

2.1 经济增速呈现倒“√”型,但韧劲十足

(1)投资数据见顶回落

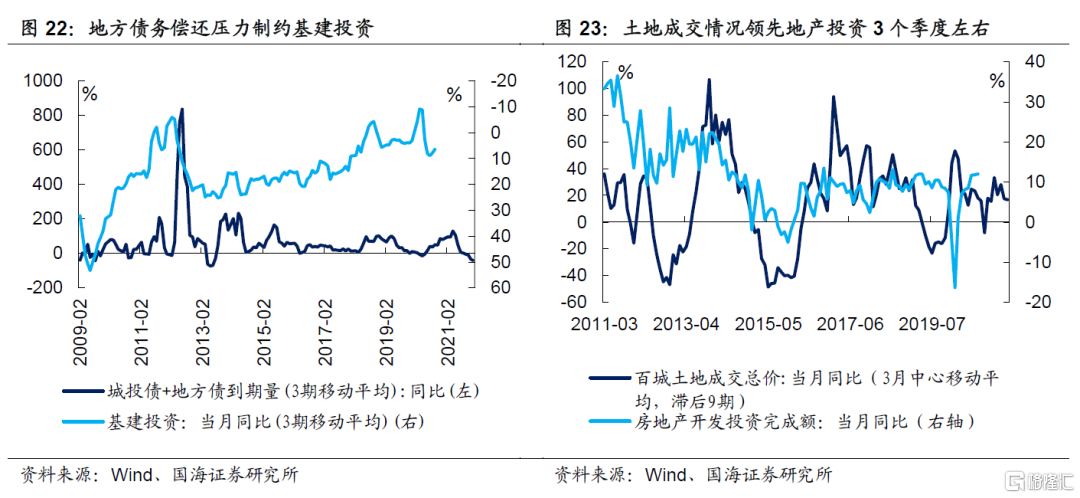

就地产投资而言,2021年上半年尤其是2021年1季度,地产投资数据仍将保持高位。不过,进入2季度,由于数据中“土地购置费”的贡献占比将成为主力,届时大家对于地产投资数据的质地也将出现质疑。而进入2021年下半年,今年8月份出现的以“三道红线”为代表的地产严监管政策,效应将充分显现。届时,土地购置费的边际效用也将衰减,从而进一步拖累房地产投资。

就基建投资而言,两大因素将制约明年基建的整体表现。①自上而下看,财政将更加谨慎。今年上半年,由于疫情因素,很多财政资金审批相对宽松,但这却导致3、4季度,财政资金在下放之后,出现了无项目可投而再次回存银行的现象。近期,我们实地调研中则发现,财政资金审批逐步趋严,展望2021年,财政在项目资金的审核端无疑将会更加审慎。

②自下而上看,明年上半年,城投公司进入偿债高峰期。一般而言,当地方政府进入偿债高峰期之后,相比与大规模推进项目建设,政府更倾向通过土地出让回笼财政资金。并依据财政资金的回笼情况,来决定下阶段基建的推进力度。因此,2021年将很难看到各地政府超预期推进基建项目的情况。

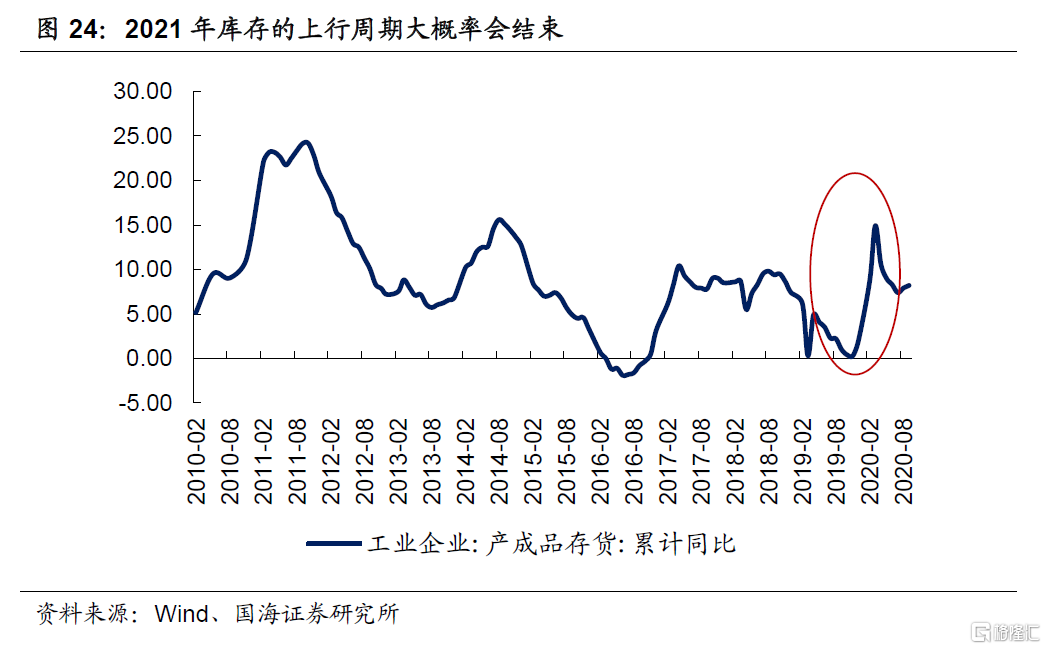

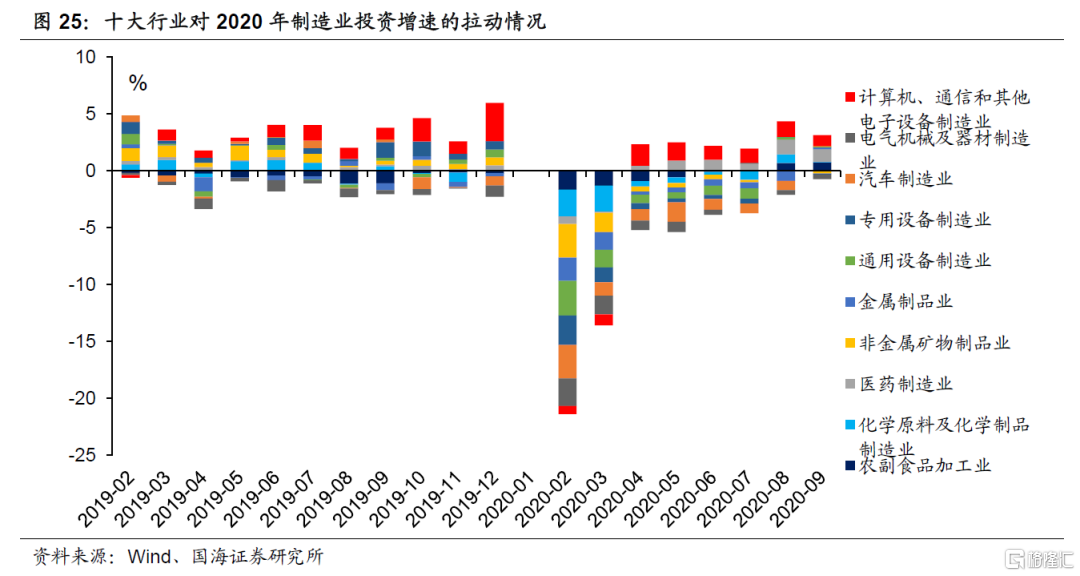

就库存周期而言,2018年末,很多机构看多经济的一个重要逻辑,就是2019年将进入补库存周期。2020年由于疫情的原因,很多地区在上半年相继出台了一些限制生产的政策,叠加国内、国外的需求开始在刺激政策下率先恢复,从而阶段性出现了“需求大、生产少”的情况。但由于一轮库存周期大概40个月左右,2021年大概率会出现补库存周期的结束,这无疑将会对制造业投资增速形成压力。

(2)多重因素叠加,致使经济筑顶

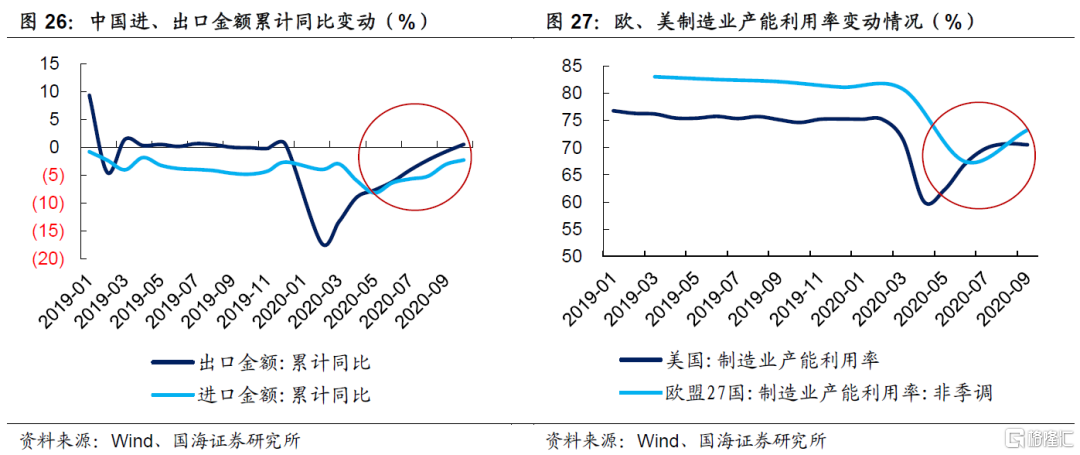

进出口数据无疑是今年比较超市场预期的一个板块。但下一阶段,随着欧美国家在后疫情时代产能利用率的恢复,国内部分出口导向型企业也将在2021年迎来压力。当然,也有观点认为下阶段海外需求也将会进一步复苏,从而对冲海外制造业企业复苏对国内企业的冲击。但即便这一逻辑未来被证实,由于今年进出口数据的基数已较高,因此2021年进出口增速也难以大幅超出市场预期。

消费需求从中长期来看,其实是实体经济的一个映射。以房地产板块为例,由于明年地产板块将出现见顶回落,以地产、汽车、家电、建材等为代表的相关产业链,也将随之出现见顶回落。因此,在2021年经济整体出现见顶回落的大趋势下,消费板块同样难有超预期的表现。

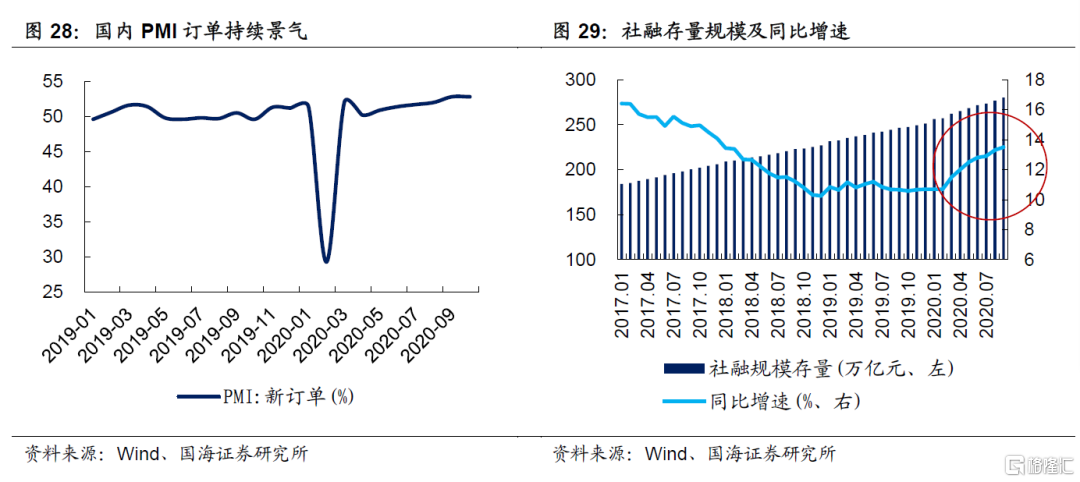

整体而言,当前经济数据仍强。无论是国内生产情况、还是整体的融资环境,都不难看出经济仍处在上行区间。如果明年上半年,欧美经济如前文所判断的一样出现进一步复苏,国内经济也将大概率借势上扬。

2020年,中国经济走出了“√”型走势。但从中期来看(6-12个月),地产投资的高位回落、补库存周期的见顶回落,叠加基建投资的“托底思维”等因素,都有可能导致2021年的GDP增速、工业增加值增速等数据,呈现出明显的倒“√”型走势。

(3)经济韧性不容忽视

尽管2021年经济将面临下行压力,但仍不能忽视经济的韧性。

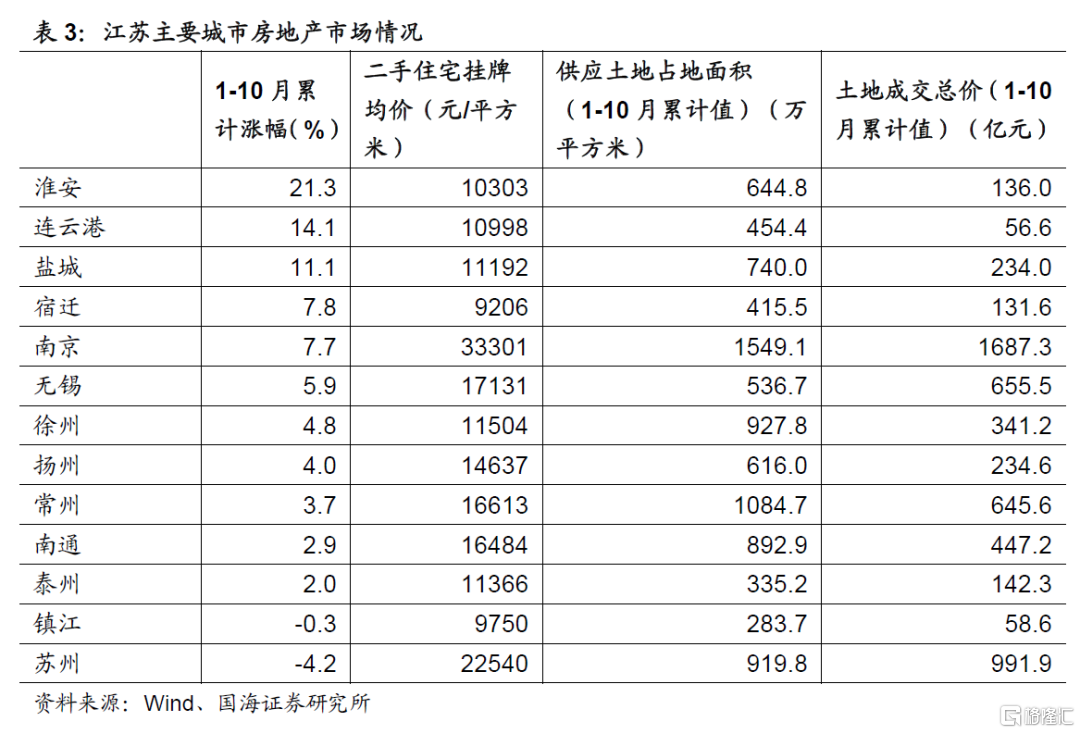

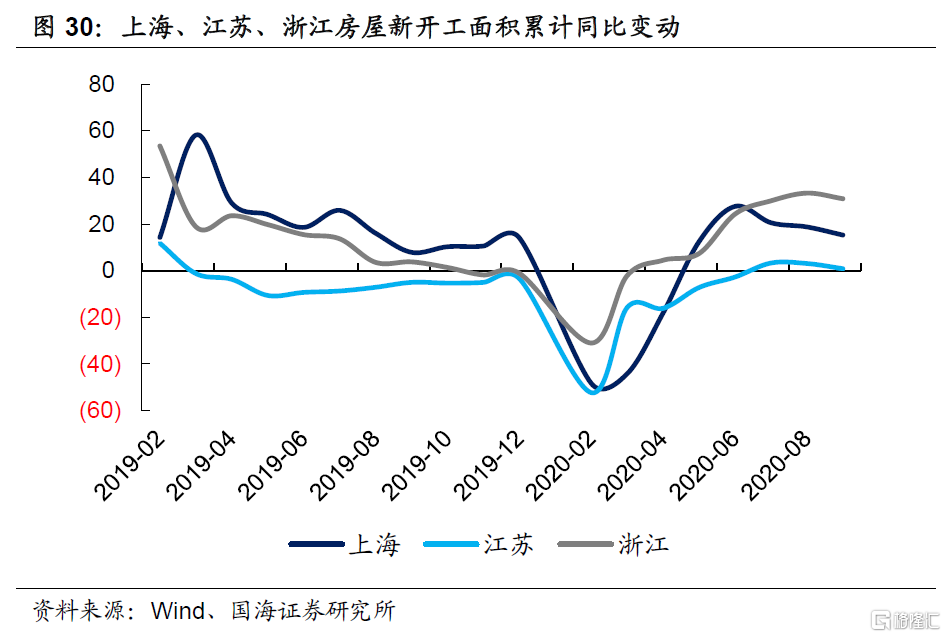

首先,地产市场仍有空间。2020年,国内地产市场呈现出“南强北弱”的格局,尽管今年京津冀地区的地产市场表现不尽如人意,但以江苏省为代表的长三角地区为例,当地地产市场出现了持续向好的现象。这些区域,无疑将成为明年地产市场的韧性所在。

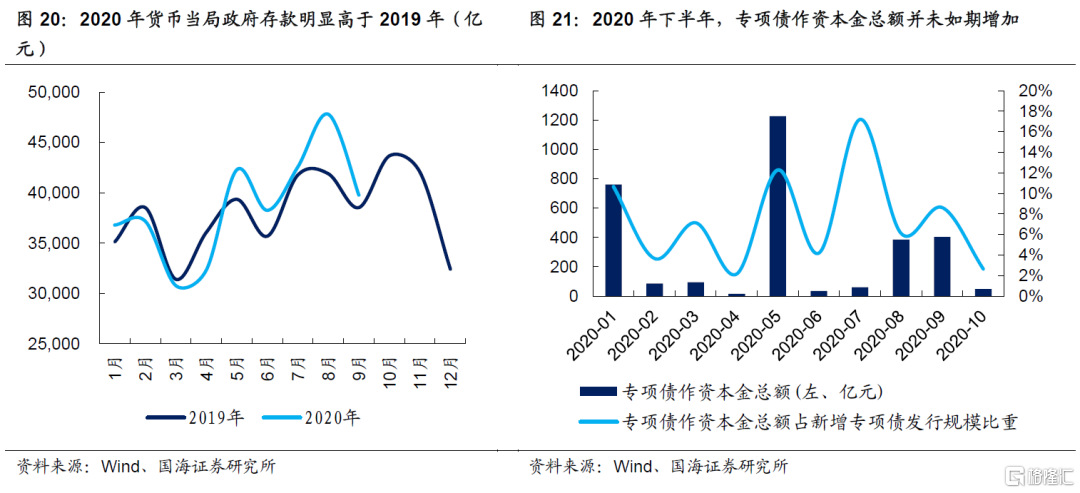

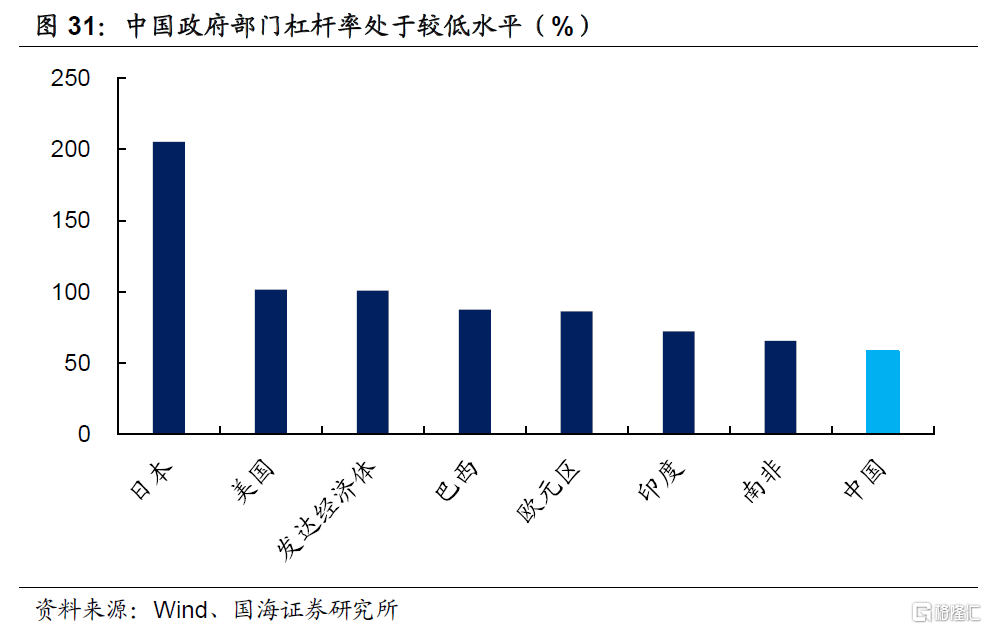

其次,财政政策仍有空间。目前,中央财政赤字整体仍低,同时,专项债可用作资本金,也增加了基建板块的弹性。如果届时自上而下的意愿较强,那么基建投资的韧性也不容易忽视。近期,在此前专项债资金运用不达预期后,基建投资增速开始出现上行,就是一个很好的例证。

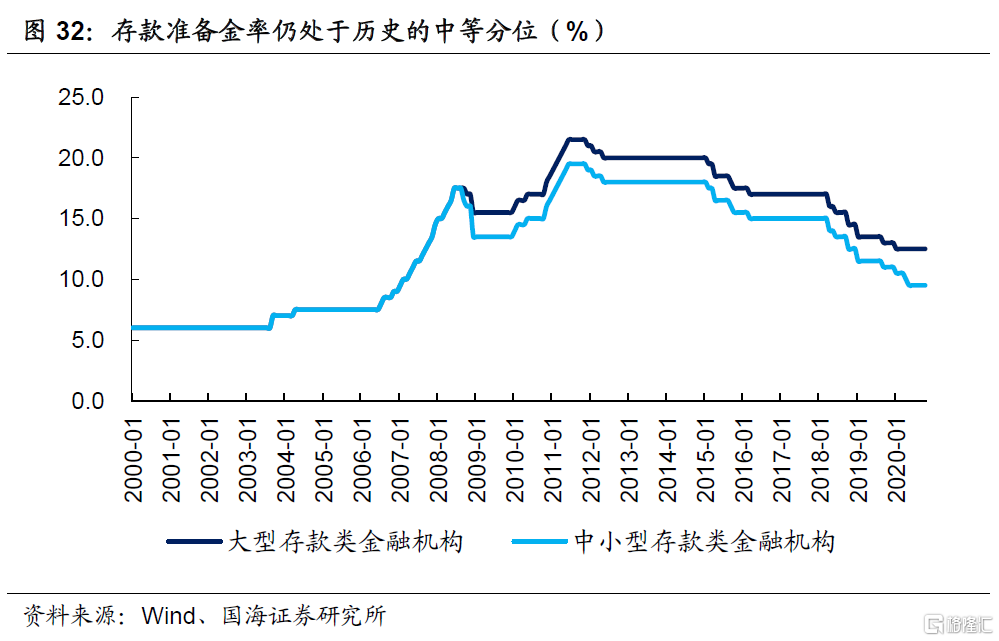

此外,2020年央行货币的提前退出,也为下阶段留了政策空间。目前,存款准备金率仍处于历史的中等分位,而同期银行间的隔夜、MLF、LPR等货币政策利率水平,也都维持在合理区间。在当前中央“六保”、“六稳”的政策导向下,即便2021年下半年经济出现超预期下行,央行也将大概率提前做出对冲操作。

2.2 不确定因素增多,央行进入防守区

2021年,想赚央妈放水的钱,很难。

与2020年相似,2021年全球及国内,都将面临诸多的不确定性。在这些不确定性之下,央行大概率会保持中性的货币政策导向,并视各类不确定的变化,做相应的对冲性调整。

从海外来看,通胀是否超预期上行仍存不确定。目前确定的是,美国的通胀将会在2021年出现上行,并突破2%的区间,但通胀是否将长期、大幅上行,仍存不确定性,而这些因素又决定了美联储2021年货币政策的态度。

从国内来看,也要警惕经济的超预期下行。目前确定的是,经济增速在2021年2季度就将应声回落,但进入2021年下半年,经济是否会出现超预期回落(小概率事件),也存在一定不确定性。

除此之外,美国内部政治冲突长期化(特朗普支持者引发持续争端)、新冠疫情超预期蔓延(二次感染人数超预期激增)、国际地缘冲突超预期(尤其在亚太地区)等情况,尽管发生的可能性较小,但也将成为央行货币政策考量的参考因素。

整体看,2021年,央行的货币政策将以防守为主,并将视届时各类不确定性因素的出现,而做相应的对冲型调整。

3、疫情下的因果轮回

疫情所掀起的浪潮,终将退去。

2020年,疫情不仅带来了各国的经济下行、央行放水、资产上涨、美弱中强…并将这些现象演绎到了极致。

2021年,当疫情引发的这些现象,不能变得更加极致,它们就极有可能朝着相反的方向演绎。

3.1 资产价格,在“拐点”中变迁

短期而言,中美两大增长引擎,都将维持一段时间的强势。这个过程中,在“拜登交易”的热情下,全球风险资产都将迎来新一轮的甜蜜期。但通胀的阴霾就在不远处,渐渐的,大家就会发现“涨”的感觉越来越浓,进而引发大类资产配置逻辑的改变。

拉长时间看,2021年,美国货币政策的拐点将会出现、中国经济增速的拐点将会出现,相应的,全球风险资产的拐点将会出现、人民币汇率的拐点将会出现、国内债券市场的拐点也将会出现。

就美国资本市场而言,在未来2-3个季度的时间里,伴随着后疫情时代,欧美经济在生产与需求端的持续复苏、叠加各项刺激政策的延续,股票市场向下的概率将会很小,大宗商品市场则将迎来阶段性的强劲,而债券市场则将在通胀的隐忧下持续疲弱。

就国内资本市场而言,“外围经济复苏、国内经济仍强”,将成为2021年开年第一条投资的主逻辑,在此背景下,股票市场将率先迎来上行周期。但渐渐地“国内经济增速筑顶、美联储紧缩预期抬升”的逻辑将会占据主导因素,这时,股票最好的时间窗口期已经过去,而债券则会在“央妈不松、经济不差”的格局下,变得比较纠结。

3.2 股票市场,前强后弱

潮水终将退去,要“及时行乐”,也要警惕“裸泳者”。

就美国而言,由于拜登上台后,刺激政策更为强劲、贸易政策更为缓和,股市也会迎来蜜月期。而在海外经济上行、风险偏好上行、流动性尚未收紧的背景下,国内A股市场也将大概率受益。

但随着刺激政策的“药效”减弱,以及刺激药方“副作用”的增强,海外的加息预期也将在2021年渐浓。届时,叠加国内此前支持经济的多重因素开始触顶回落,留给股票市场的甜蜜期也将会过去。由于美国加息预期又有可能引发人民币汇率贬值,如果到时A股仍有大量科技公司准备上市的话,国内股市环境也将进一步恶化。

股票早买早受益。2021年上半年,将有可能面临:①美国刺激政策落地、②海外经济复苏持续、③美联储加息预期不强、④中国经济韧性仍存、⑤全球风险偏好仍高等,多重利好股市的因素。但如前述分析,这种格局终将在明年年中的某个时候出现转向。

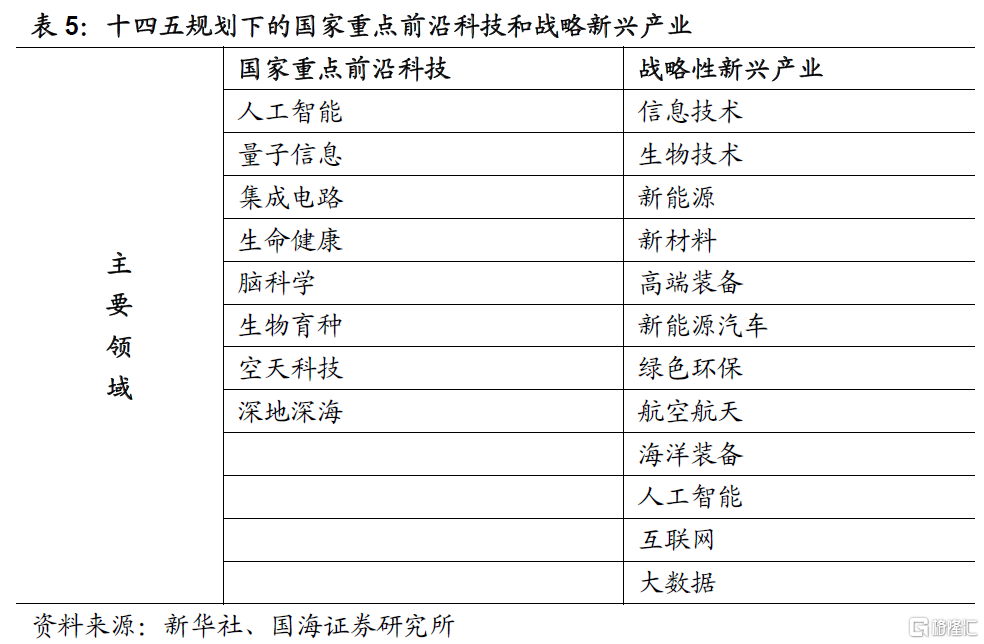

2021年上半年,在国内外经济向好仍在的基调下,可重点关注以下两条主线:①“十四五”规划下,国家重点支持的主要科技产业。尤其是在十四五规划政策出台前后,当时恰好处于各项数据发布的真空期,股票市场情绪偏好容易抬升,且形成主题投资风格,可以重点关注以半导体为主的新一代信息技术、新能源产业链以及疫苗产业链等板块;

②海外需求复苏下,受益“量价齐升”的出口导向产业。像家电、汽车零部件、轻工家居等外销占比较高的行业,在2021年春季或将进一步演绎戴维斯双击行情。

而进入下半年,如果美联储加息预期如期出现,届时在风险偏好收缩的环境下,两大板块可能会受到投资青睐:①消费、医疗板块;②盈利稳健的“核心资产”。

值得注意的是,2021年由于市场难赚央妈放水的钱,而经济又出现高位回落,届时一旦前文提到的某些不确定性因素出现,那些估值虚高、没有业绩支撑的股票,将有可能出现抛售风险。

3.3 债券市场,由弱渐强

债券市场的“垃圾时间”已经过去,但“黄金时间”也尚未到来。

2021年一开年,即便剔除基数因素,包括房地产投资、制造业投资以及进出口增速等,都将大概率持续前期的偏强势头。但如前文所述,在此后的时间里,各项此前支撑经济向上的因素都将见顶回落,届时各类融资需求也将逐步见顶,进而形成利好债券市场的基础。

但工业品价格的持续上移、外围流动性环境的紧缩等因素,又形成了下一阶段对央行货币政策的压制。在通胀预期持续、经济韧性仍存、央行难见放水的格局下,债券市场难见大牛市行情。

(1)利率:机会源于调整,警惕工业品通胀

对于长端利率而言,本轮上行的高度,将决定下轮下行的幅度。

2021年,长端的机会主要来源两个:①同业存单利率下行(详见《短债进入关键投资窗口期》)。短端利率的下移,将使曲线再次陡峭化,从而给长端下行打开空间。②长债的充分调整。这一调整,至少要等到明年中期市场充分Price In工业品通胀、人民币贬值这两大因素后,胜率才会更高。

2021年,短端利率的系统性下移,会带来长债的第一波交易机会,但这并不意味着牛市的到来。在整体策略上,投资人可以逐步拉长久期,但对长债而言,先防守、再反击的策略,无疑更加稳妥。而那些能参与海外市场的投资人,做中美利差收敛的策略,胜率应该会更高。

(2)信用:寻找结构性机会

2021年,如果经济增速如期从顶部回落,那么,信用下沉的策略,逻辑上会不顺(近期违约事件频发就是例证)。目前,周期板块、地产板块,信用利差都处于历史低位,下阶段利差走阔的概率反而较大。因此,针对信用债的投资,在细分板块寻找结构性的机会将更为可取。

重视城投债的投资价值。每一轮房价的上涨,都会带来一轮城投债的投资机会。2020年,长三角、珠三角的很多三四城市,房价都出现了上涨,对这些地区的政府而言,房价涨带动的地价涨,将形成明显的政府“现金流改善”。因此,我们推荐投资人重点在这些区域,进行有久期控制的信用下沉(详见我们2020年推出的《江苏城投全景解析》等城投系列报告)。

地产债危中有机。2020年,以“三道红线”为代表的地产监管政策,给各大房企套上了紧箍咒。但地产市场的规模仍非常巨大,巨头们因监管限制而被迫收缩的过程,反而给了一些达标的颈部、腰部房企以发展空间。2021年,针对那些未触及或未全部触及“三道红线”、同时又重点布局南方地区的地产公司,非常值得深入挖掘。

2021年,央行虽然难见宽松,但在经济基本面不支持的情况下,流动性大幅收紧的可能性也很小。因此,以高评级信用债做底仓,并基于那些有α收益的信用债进行杠杆套息,将可以有效增强组合的投资收益。

(3)可转债:抓准节奏,进退有序

2021年上半年,可转债品种无疑将成为增强投资收益的重要来源。这一阶段,参与转债投资应该抓住时间窗口期,考虑适当博弹性。如前文所述,下阶段可以重点加大两方面的布局:①优质科技板块相关转债。春季躁动下,与十四五规划相关的新能源、半导体、疫苗板块股票会受到资金追捧,那么相关转债也会有所表现。②出口导向型企业相关转债,包括轻工家居、汽车零部件行业转债标的。

除此之外,也需要进一步配置一些低转股溢价率的偏债型转债。转债的收益一方面源于股市的上涨,另一方面则源于估值(转股溢价率)的抬升。考虑到下半年权益市场有回落的潜在风险,所以到时,在转债难以依靠正股上涨的情况下,配置一些低转股溢价率的偏债型转债就显得尤为重要。

2021年,全球经济无疑将迎来一场开门红。届时,在多重利好因素的带动下,大家对于风险资产的追捧也将渐入高潮。但你必须清醒的意识到,这不是新一轮繁荣的序章,而是2020年疫情因果轮回下的片尾曲。

金融市场的钟摆,在疫情出现后,发生了超预期的偏离;而在疫情过去后,钟摆也终将把这种偏离向反方向演绎,最终形成一轮全球疫情下的因果轮回!

风险提示:1)美国通胀不达预期;2)国内货币政策超预期调整。

More Content