作者:廖群

来源:中国货币市场

内容提要

文章分析了疫情期间我国经济的受挫和复苏状况,指出面对疫情,中国经济展现韧性,目前已逐季复苏。疫情后我国经济将回归潜在增长轨道,进入年均增长4%~6%的中高速增长期,劳动力素质是强劲增长的决定性因素。中高速增长的四大驱动力量为科技提升、产业升级、城市群崛起和进一步改革开放。

今年全球经济,包括我国经济运行的一个显著特点是受到新冠肺炎疫情的较大影响。人们自然关心疫情期间我国经济的受挫和复苏状况,也对疫情后我国经济能否回归常态表示担忧。本文简要回应了这两种关切。

一、疫情中的我国经济–重挫后逐季复苏

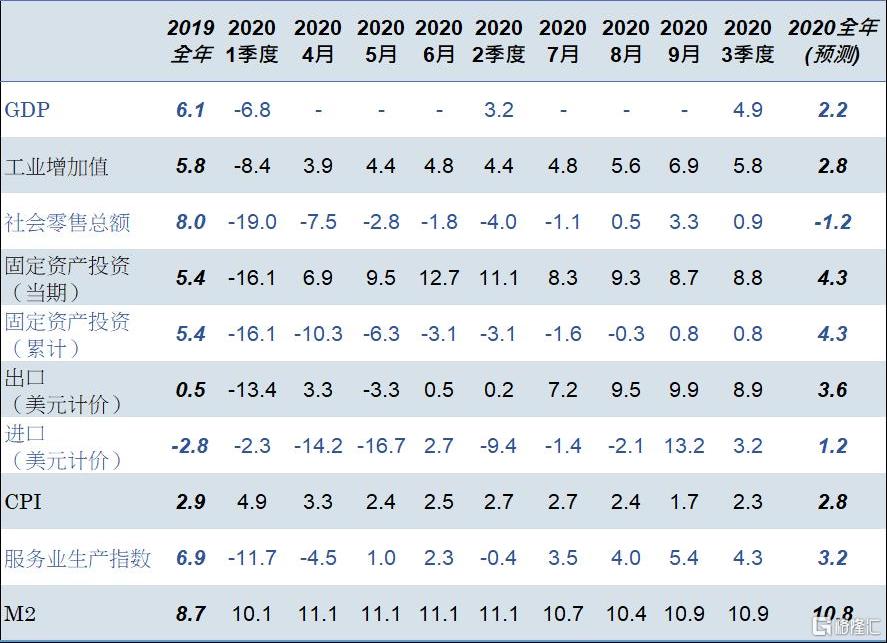

今年一季度,受新冠肺炎疫情打击,我国国内生产总值(GDP)重挫6.8%,为有纪录以来最差,本世纪以来首次季度负增长,这与我国过去40年年均9.4%的超高速增长形成鲜明对比。

重挫是全局性的,供给端的第一产业(农业)、第二产业(工业+建筑业)与第三产业(服务业)和需求端的消费、固定资产投资与出口(俗称三驾马车)均出现深度负增长。一季度第一、第二与第三产业产值分别下降3.2%,9.6%与5.2%;消费、固定资产投资与出口额则分别下跌15.8%,16.1%与16.6%。

导致重挫的直接因素是史无前例的非药物抗疫措施,包括“封城”以截断地区间人流、取消聚集性活动、推行家居远程办公、推迟学校开学、实施严厉边境管控等。这些措施使得几乎所有的室外消费停滞,包括餐饮、旅游、购物、聚会、娱乐、运动等;同时,大部分工厂停工停产,物流大规模中断,供给与需求双双急速下行。

但随着疫情于3月下旬基本平息,二季度企业复工复产,居民复动复出,供给与需求均强劲反弹。二季度第一、第二与第三产业增速均转正,分别达3.9%,4.4%与1.9%;固定资产投资与出口增长也分别转正为11.1%与0.2%,零售总额跌幅也显著收窄至4%。因此,二季度GDP增长转正为3.2%,比1季度的-6.8%反弹整整10个百分点,幅度之大超出了市场预期。

尽管如此,很多人根据以往的经验所预期与希望的“报复性复苏”,尤其是“报复性消费”,在二季度并未出现。这是因为新冠肺炎疫情较之此前SARS等疫情呈显著胶着的态势。尽管疫情已基本平息,由于境外病例的不断输入和本土感染的间歇出现,人们对于外出活动仍然心有余悸,没有“报复性消费”,零售总额仍然下跌4%,复工复产率也未达到理想水平。因而二季度3.2%的GDP增长速度仍未回到疫情前的正常水平,进而上半年GDP仍比去年同期收缩了1.6%。同时,市场对复苏的力度能否加大持观望态度。

所幸,进入三季度,疫情继续好转,经济活动进一步恢复。复工复产率持续上升,居民外出逐渐增加,交通物流不断改善。宏观经济政策方面,政府虽未在“两会”上设定今年的经济增长目标,但表示仍将争取尽可能高的增长,并相信全年为正增长,因而虽未推出类似“4万亿一揽子经济刺激计划”等方案,但逐步地、定向地、救助性地出台了一系列的宽松措施。

其结果,三季度经济增长4.9%,虽稍逊于数据发布前的市场预期,但比二季度高1.7个百分点,也将整个前三个季度的增长速度转正为0.7%,表明经济复苏的力度的确明显加大。更令人鼓舞的是,大部分主要经济指标的增长速度已超过疫情前的水平。在需求端,固定资产投资、出口和进口分别增长8.8%、8.9%和3.2%,大大高于2019年的5.4%、0.4%和-3.0%,但零售总额仅增长0.9%,显著低于2019年的8%,但也比今年一季度和二季度分别反弹了19.9和4.8个百分点。在供给端,第一和第二产业增加值分别增长3.9%和6%,高于2019年的3%和5.7%,只是第三产业增长4.3%,明显低于2019年的6.9%。可见,当前只是需求端的消费和供给端的服务业的增长速度仍弱于疫情前。

关于新冠疫情的今后发展,虽全球而言势将延续至明年,且今冬二次暴发的可能性不能排除。就我国疫情来说,鉴于过去9个多月的经验,相信能够保持基本可控,即使是今冬疫情回升也能控制在一定的范围。在此基准情境下,四季度经济复苏将进一步加速。从需求端的三驾马车来看,预计出口将得益于全球经济复苏及抗疫医疗产品出口和对东盟出口持续强劲而增长8.5%左右;固定资产投资将随基础设施投资加速和制造业投资回暖而增长8.5%左右;消费将追补增长4.0%左右。

基于上述预期,预计四季度GDP增长5.9%,下半年增长5.4%,已基本恢复至疫情前的经济增长水平。

鉴于上半年增长-1.6%,预计2020年全年GDP增长2.2%。这一增长速度虽与2019年的6.1%和疫情前预测的5.5%~6%有很大的差距,但在百年不遇的疫情下能够取得一个正增长,已是全球主要经济体中之唯一;而其他主要经济体今年GDP增长均笃定为负,问题只是负的深度。

表1 中国主要经济指标(%)

数据来源:国家统计局、中信银行(国际)

二、疫情后的我国经济–回归潜在增长轨道

很多人还关心疫情后我国经济增长的前景,是会回归常态,还是会进入一个新的常态?笔者的观点是,疫情后我国经济将回归潜在增长轨道。

首先相信内需,包括消费需求和固定资产投资需求,将在疫情平息后随着病毒感染威胁的消除而恢复至应有的强度,即潜在水平。这一信念与一些人认为此次疫情将永久性地损害我国经济进而降低我国经济潜在增长率的观点不同。这一信念源于三个方面。一是常理,即就像一个年轻人大病后痊愈是常态一样,新兴与发展中经济体受重创后完全复苏是常态。此次新冠肺炎疫情的确与以往疫情不同,造成了超大范围与超长时间的“隔离”,但其致死率并不高,且总有结束的一天,届时“隔离”将被完全解除,则人们的经济活动没有理由不恢复原有的水平,经济增长没有理由不恢复原来的速度。纵观近、现代经济史,尚没有一次疫情重挫一个国家的经济增长潜力进而改变此国命运的先例。二是我国仍为新兴与发展中经济体的现实。目前我国人均GDP只是发达经济体平均值的1/4左右,仍大有进一步增长的空间。我国城镇化仍未结束,科技正在提升之中,产业正处于升级阶段,城市群正在兴起,这些都是新兴与发展中经济体的标志。三是进一步的体制改革将助力内需增长水平回归,尤其是国企改革,金融改革、地区改革及行政改革等将强力释放增长潜力。

至于外需,的确,今后外部挑战将明显增大,但也并非不可克服。两大相关的外部挑战,一是中美脱钩加速,二是全球产业链从中国转移加速。中美脱钩加速应是最大挑战。疫情中中、美两国的不同表现使得特朗普政府急于甩锅,企图将美国疫情的灾难性发展及政府处理疫情的失误嫁祸于我国,加剧了本已随着两国签订第一阶段贸易协议而有所缓和的中美冲突。现特朗普政府公然叫嚣与我国脱钩以遏制我国崛起,同时美国还会挑动其他一些国家与我国脱钩。中美脱钩加速的影响之一是全球产业链从我国转移加速,将对我国形成另一重大挑战,威胁我国在全球产业链中的主导地位。

但是,笔者认为,中美两国不至于完全脱钩。这是因为,中美两国之间的经济联系已是如此紧密,双方得益于此的经济利益是如此之大,完全脱钩对双方都是巨大的经济损失。应该看到,中美之间的经贸关系在结构上失衡,但在总量上是大致平衡的。即,如果将向对方国家的货物出口、服务出口和在对方国家经营企业的销售收入都加总计算的话,两国的总量是大致相当的,且每年在7000~10000亿美元之间,不可谓不巨大。对于异常重视短期经济增长的特朗普政府及任何一个美国政府而言,都难以承受由丢掉这一巨大利益而引起的持续性经济下挫。同时,美国企业是否都会遵从政府的意愿而亏损地撤出我国也是个疑问。11月美国总统选举的结果十分关键。虽然无论谁当总统美国遏制我国崛起的方向不会改变,但理性程度不同,遏制的方式及程度会有区别。

笔者同时认为,从经济角度看,我国在全球产业链中的主导地位难以动摇。全球产业链部分地撤出我国在10年前已开始;但在过去10年间,我国的制造业产值与出口总额在全球的市场份额不但未降反而分别从17%和9%大幅上升至30%和13%,说明产业链迁出我国的情况远非很多人想象的那么严重。主要迁出目的国越南和印度目前的制造业产值仅为我国的1%和10%(难以置信,但却是事实),也可佐证这一点。应该认识到,我国在全球产业链中的主导地位是由人的因素,即在成本与质量之间取得卓越平衡的我国劳动力素质所决定的,而这在可预见的将来不会改变。从经济角度,今后一些中低端产业的企业继续迁出我国不可避免,但我国在中高端产业链的地位反而会得到增强;整体而言我国不会失去在全球产业链中的主导地位。当然,从政治角度看,情况会有所不同,但世界各国企业都会遵照美国政府的号令行事吗?显然不可能。

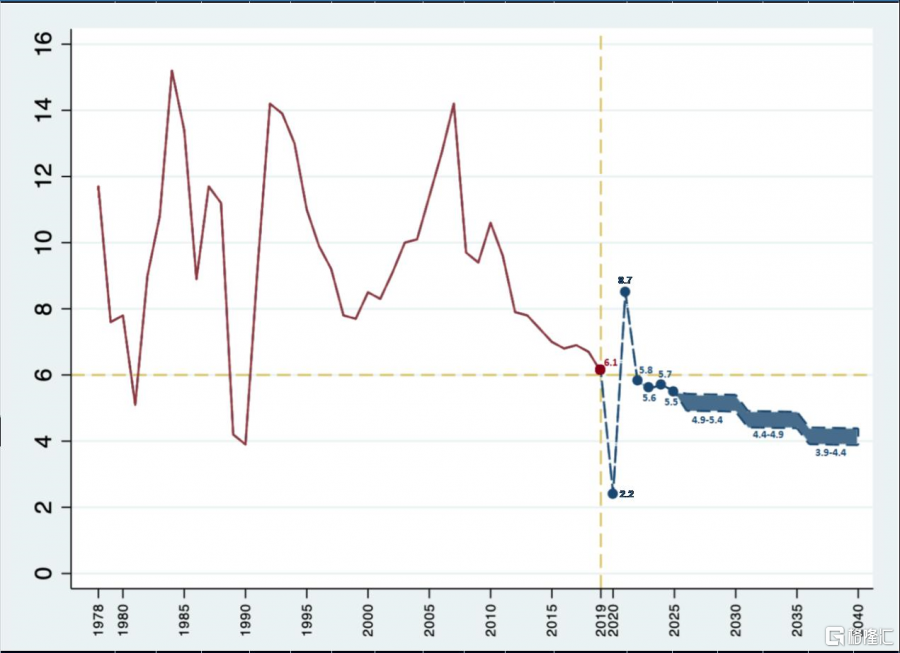

基于上述分析,我国经济在疫情结束后将回归潜在增长轨道。那什么是今后我国经济的潜在增长轨道呢?根据罗斯托的经济成长阶段理论,一个国家的经济发展必然经历起飞、成熟、衰退三大阶段,经济增长曲线呈拋物线形态,即高速增长期后进入放缓阶段。在经历了40年年均增长9.4%的高速增长后,我国经济正在进入一个年均增长4%~6%的中高速增长期。经济成长阶段论已告诉我们,从高速增长放缓是一个新兴经济体发展到一定阶段后的必然现象,而预期我国增长将放缓但企稳于中高速,而非很快跌入中低速,则归因于我国强劲的内生增长潜力。

中国强劲的内生增长潜力源自何处呢?“人是世界一切事物的决定性因素”,我国人民“入世有为”的精神是强劲增长的根本源泉;成本与质量之间取得卓越平衡的劳动力素质是现阶段强劲增长的决定性因素。

今后20年我国经济中高速增长的四大驱动力量为科技提升、产业升级、城市群崛起和进一步改革开放。

最后,今后20年我国经济中高速增长的轨迹如何?笔者判断,今后20年我国年均增长5%左右,前10年5%~6%,后10年4%~5%。2021年例外,预计增长8.7%,是由于经济从饱受疫情打击的2020年低谷(增长2.2%)中报复性反弹。

图1 中国GDP增长-过去40年(实际)与未来20年

数据来源:国家统计局,中信银行(国际)

More Content