作者:国信证券银行团队

来源: 王剑的角度

摘要

■二季度净利润降幅扩大;交易收入大增是亮点

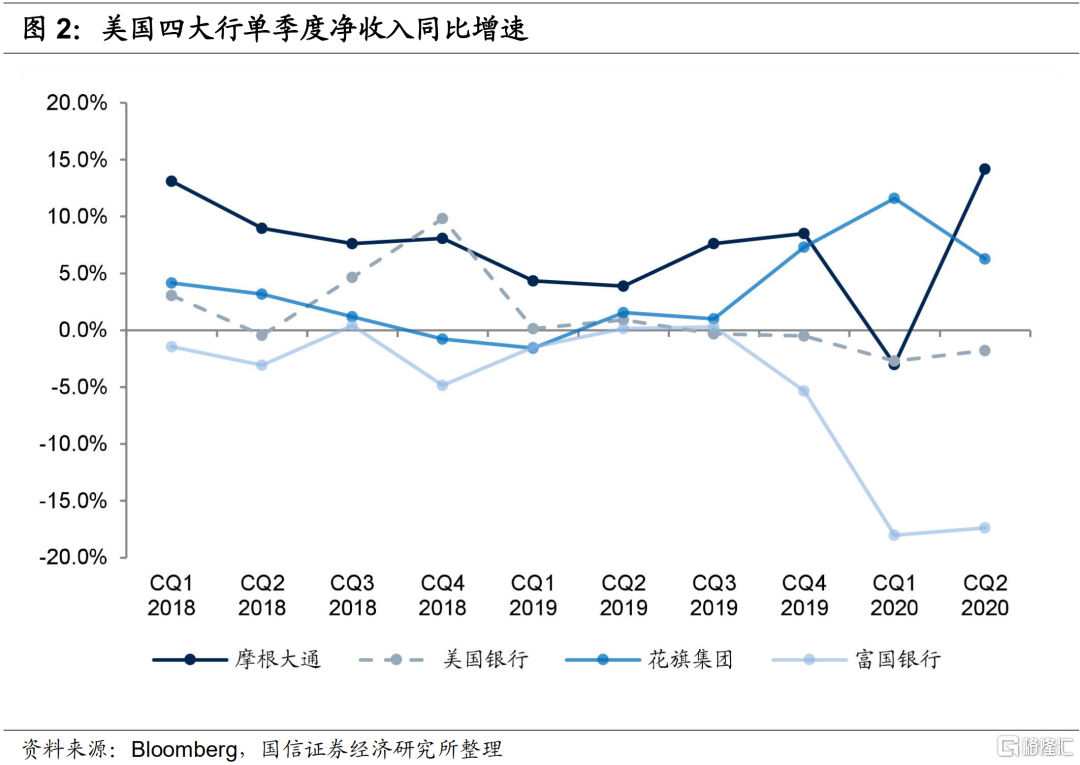

摩根大通、美国银行和花旗集团二季度净利润同比分别下降51%、52%和73%,富国银行亏损2.4亿美元。但由于市场预期非常悲观,除富国银行外,其他三大行业绩略超预期,主要是交易收入大幅增长。

■二季度加大拨备计提力度,已为最坏情况做好准备

在一季度大幅计提拨备基础上,二季度四大行进一步加大了拨备计提力度,是拖累业绩的主要因素。二季度资产质量有所下行,风险整体可控;考虑到信贷违约风险的滞后性以及6月下旬以来美国疫情的二次爆发,未来资产质量仍存在较大的下行压力和不确定性。但四大行已为最坏情况做好了充足的准备,6月末四大行拨备覆盖率基本处在历史高位。

■二季度净息差收窄幅度扩大,下半年持续收窄

受美联储连续降息至零利率的冲击,四大行二季度净息差大幅收窄,降至历史较低水平;二季度四大行高收益的信贷占比下降也对净息差形成了一定的冲击。考虑到重定价周期,预计美国银行业净息差下半年仍延续下行趋势,将成为拖累美国银行业绩的主要因子。

■二季度信贷压缩;上半年存款持续高增

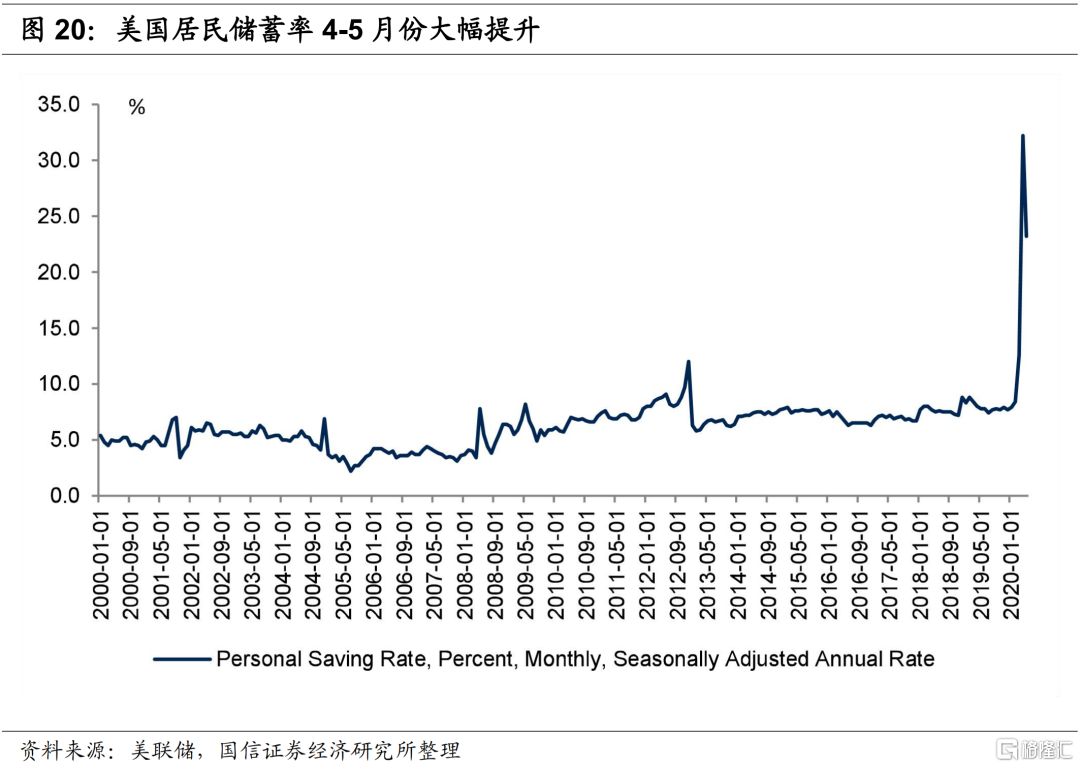

二季度富国银行资产小幅压缩,摩根大通、美国银行和花旗集团扩张速度放缓,主要是压缩了信贷规模。上半年整体来看,工商业贷款规模扩张,消费贷款持续压缩,贷款占资产总额的比重下降。四大行存款持续高增,4-5月份美国居民储蓄率快速提升至32%和23%,前期基本维持在10%以下。消费是美国经济增长的引擎,居民高储蓄的情况会进一步制约美国经济的复苏。

■投资建议(略)

我国经济稳步复苏,走出了疫情冲击最坏阶段。同时,我国财政政策和货币政策空间更大,经济韧性较强,利率也不会快速进入长期低利率环境,我国银行业经营环境相对好于美国。

■风险提示

若宏观经济大幅下行,可能从多方面影响银行业。

目录

一、二季度净利润降幅扩大,富国银行亏损

二、交易收入大幅增长带来净收入超预期

三、二季度加大拨备计提,为最坏情况做好准备

四、净息差收窄幅度扩大,下半年预计持续收窄

五、信贷压缩,存款持续高增

六、美国四大行股价表现

七、投资建议

八、风险提示

报告正文

01

二季度净利润降幅扩大,富国银行亏损

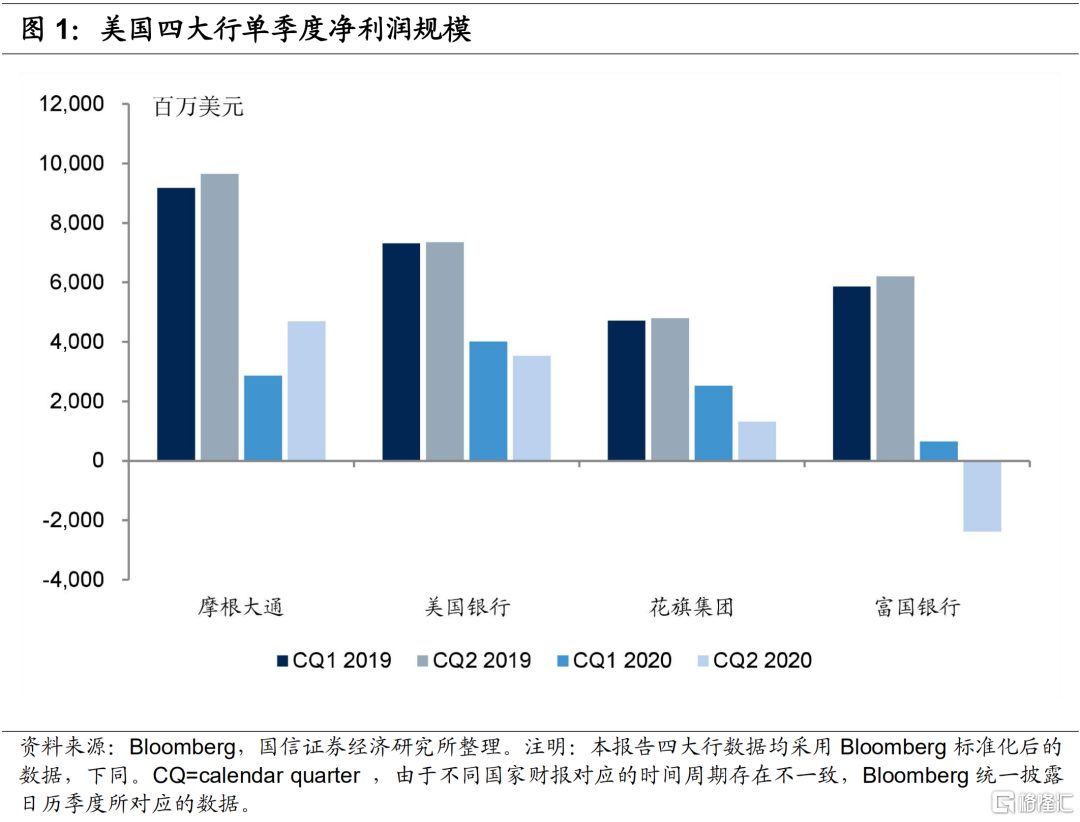

近期,摩根大通、美国银行、花旗集团和富国银行陆续发布二季度财务数据。其中富国银行二季度亏损2.4亿美元,摩根大通、美国银行和花旗集团二季度分别实现净利润46.9亿美元、35.3亿美元、13.2亿美元,同比分别下降51.4%、51.9%和72.6%,较一季度净利润降幅有所扩大。但由于市场对二季度美国银行业预期非常悲观,除富国银行外,其他三大行业绩略超预期。

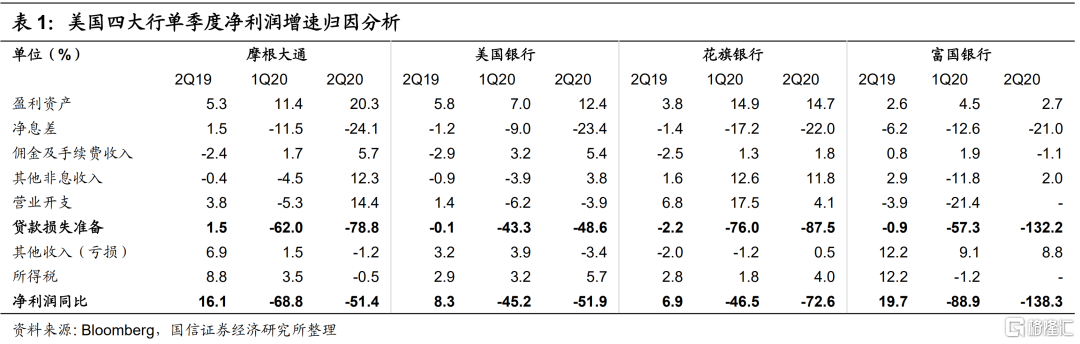

通过对四大行净利润增速归因分析,二季度贷款损失准备依然是最大的拖累因素,且幅度有所扩大,富国银行二季度亏损主要就是大幅增加了拨备计提;其次,净息差收窄对净利润增速的拖累也有所扩大。规模扩张仍是除富国银行之外主要正贡献因素;另外,二季度四大行交易收入表现亮眼,对净利润增速形成较好的正贡献。

02

交易收入大幅增长带来净收入超预期

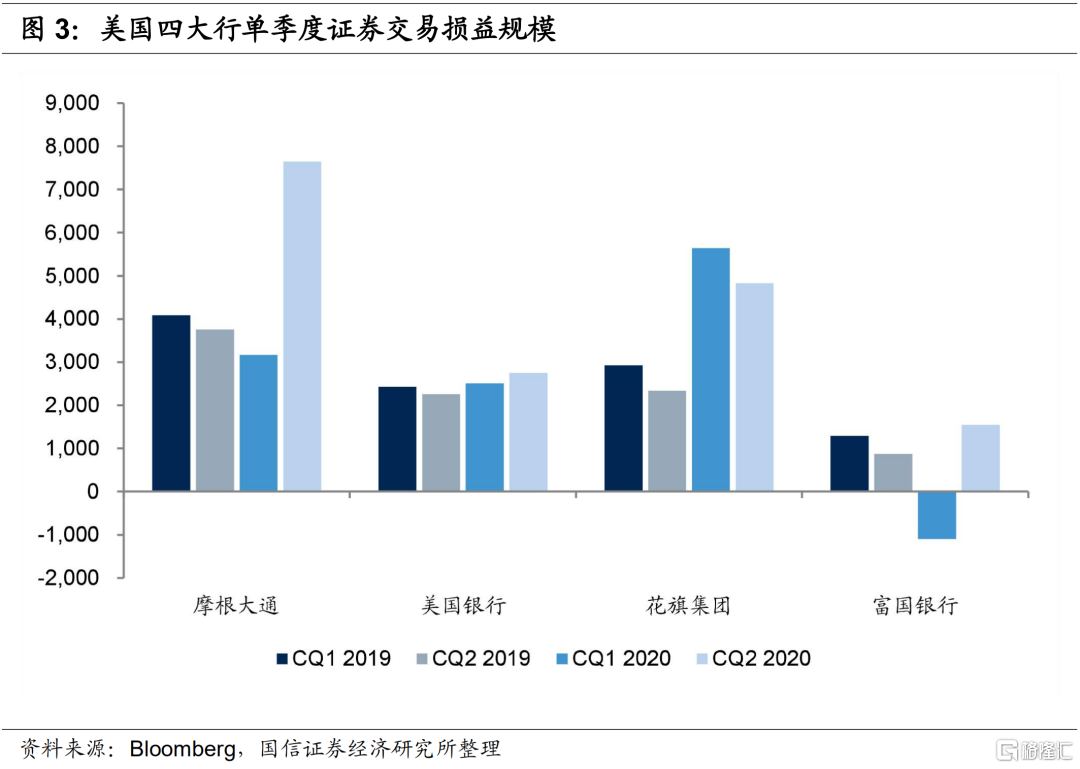

二季度摩根大通和花旗集团分别实现证券交易收益76.5亿美元和48.3亿美元,同比分别增长了103%和107%,抵消了净利息收入的下降,带来净收入分别增长率14.2%和6.3%,超出市场预期。美国银行和富国集团二季度证券交易收益分别是27.5亿美元和15.5亿美元,同比分别增长率22%和78%,也实现了不错的增长。不过由于美国银行和富国银行交易收入规模不大,另外富国银行二季度手续费及佣金收入下降,因此美国银行和富国银行二季度净收入分别下降了1.8%和17.4%。二季度四大行交易收入大幅增长主要原因:(1)受益于宽松货币政策,债券利率下行,固定收益交易收入大幅增长;(2)疫情冲击之下的3月份美国股市大幅下跌,但在政策强刺激之下,股市快速大幅反弹,股票投资也获得了不错的收益。

03

二季度加大拨备计提,为最坏情况做好准备

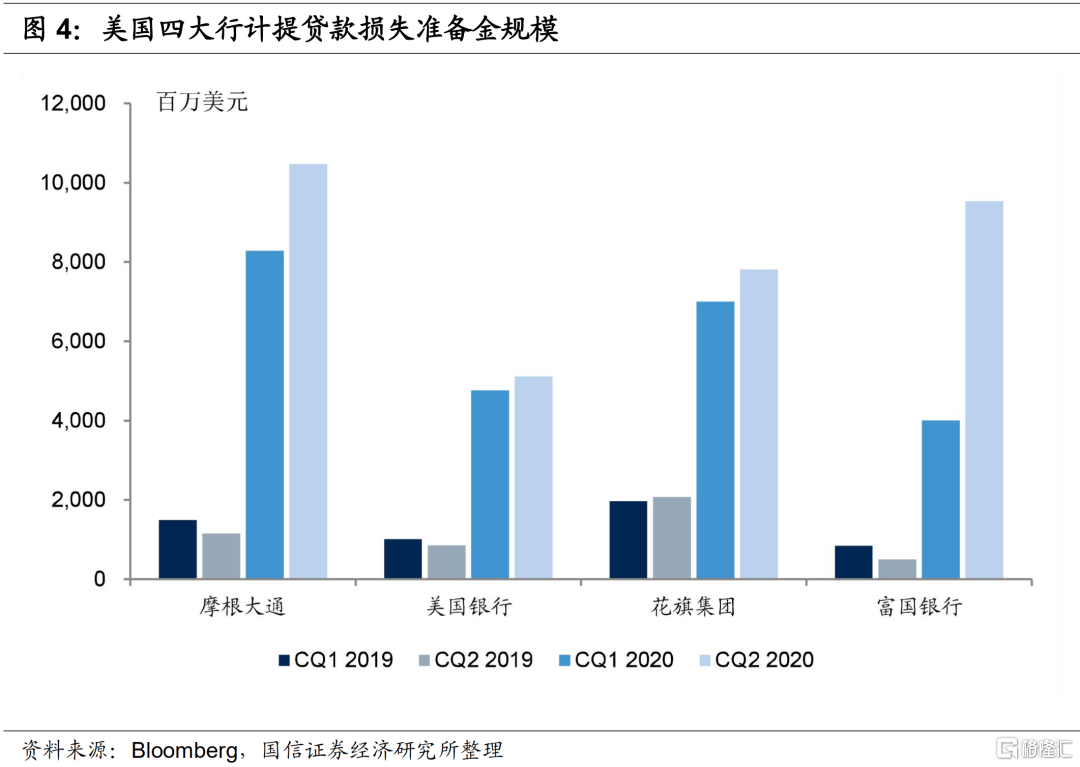

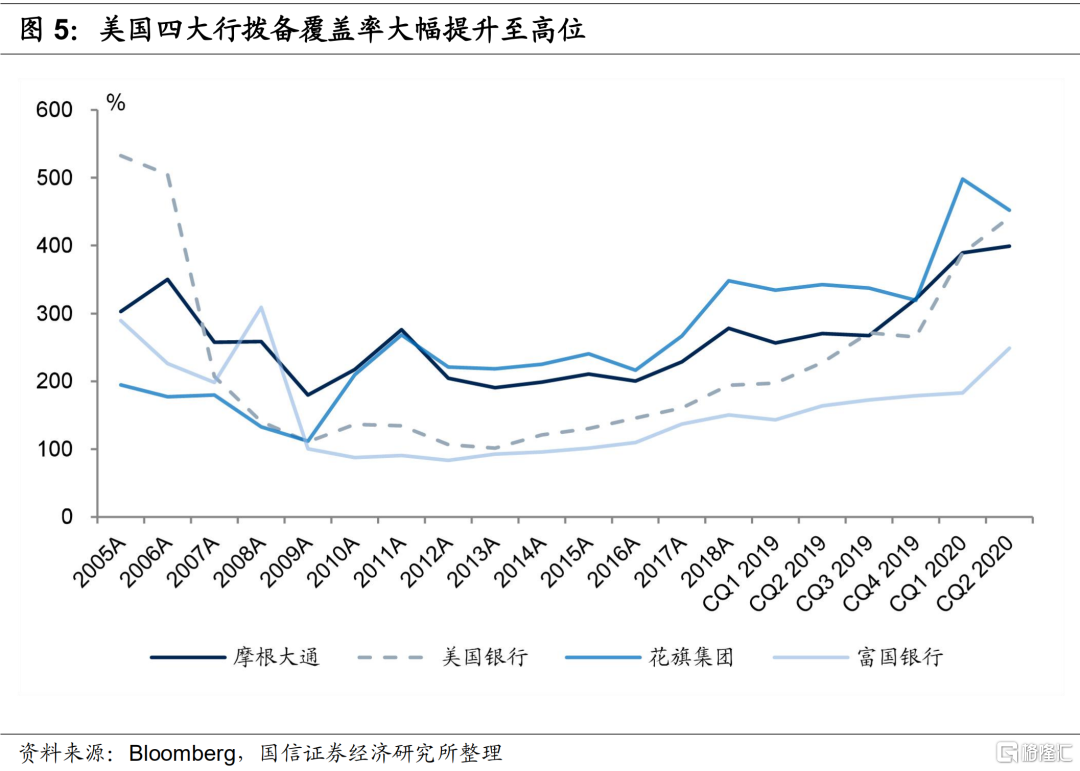

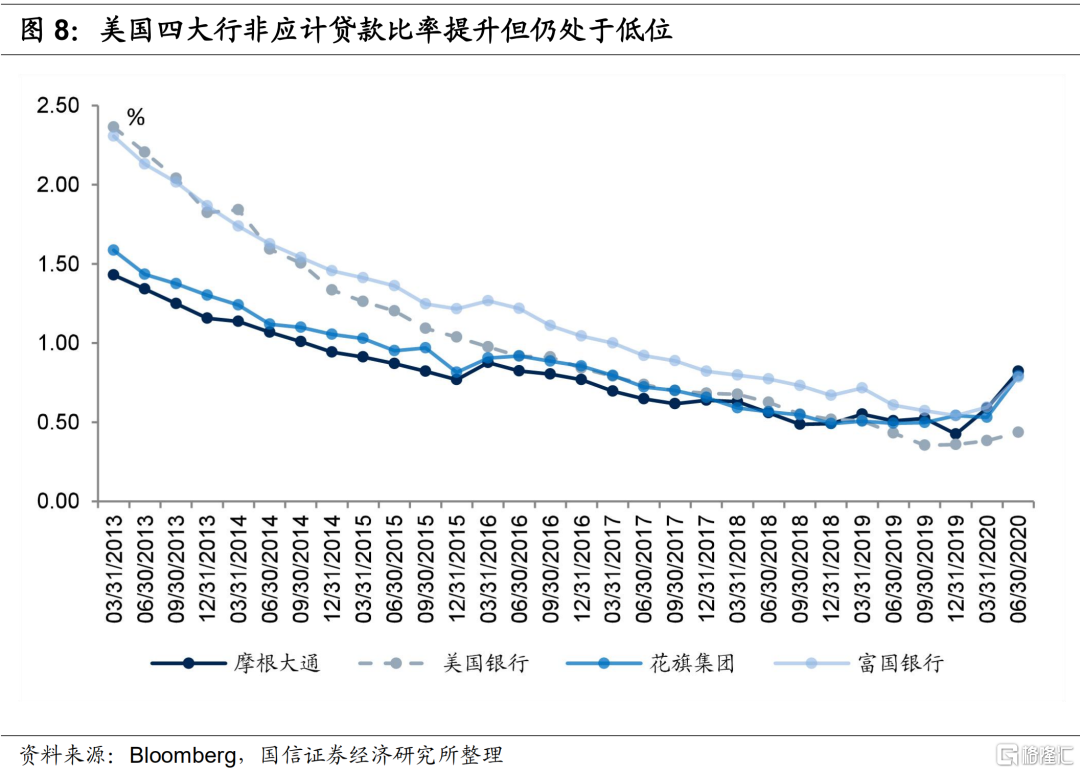

摩根大通、美国银行、花旗集团和富国银行二季度分别计提贷款损失准备104.7亿美元、51.2亿美元、78.1亿美元和95.3亿美元,在一季度大幅计提拨备的基础上仍分别多计提了21.9亿美元、3.6亿美元、8.1亿美元和55.3亿美元,四大行计提的拨备规模创下了2008-2009年金融危机以来的最高水平。期末摩根大通、美国银行、花旗集团和富国银行拨备覆盖率(贷款损失准备金/非应计贷款)分别是399%、411%、452%和249%,均处在历史高位,已为未来最坏情况做好了充足的准备。

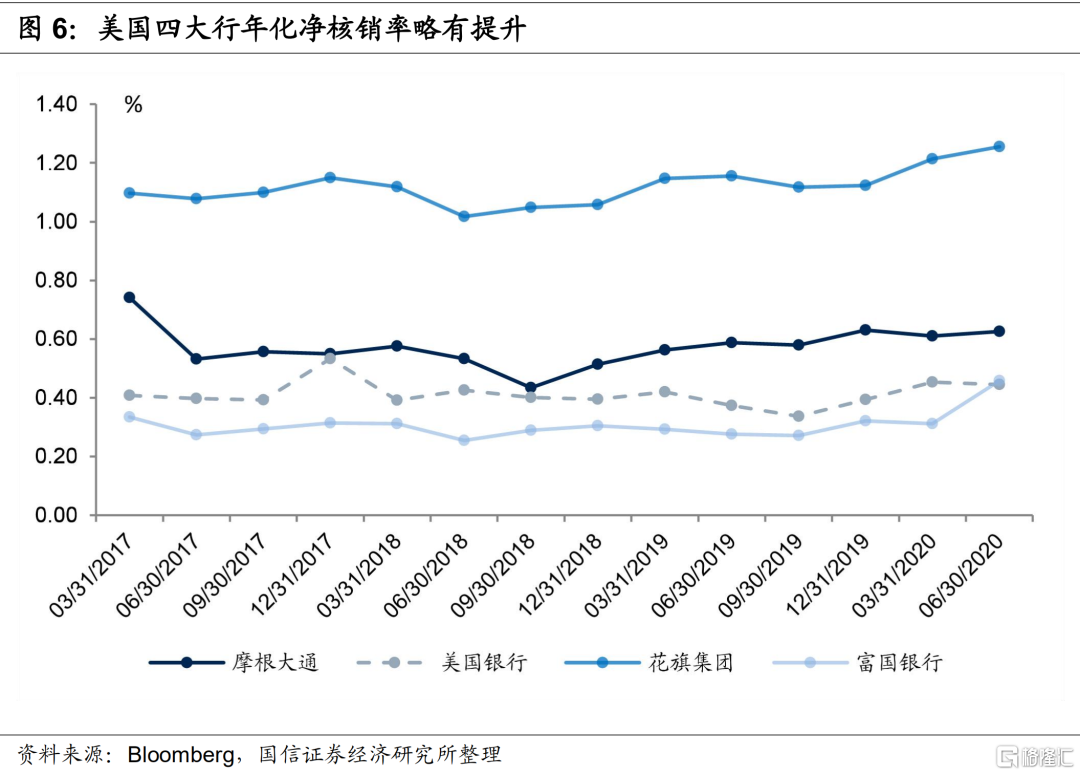

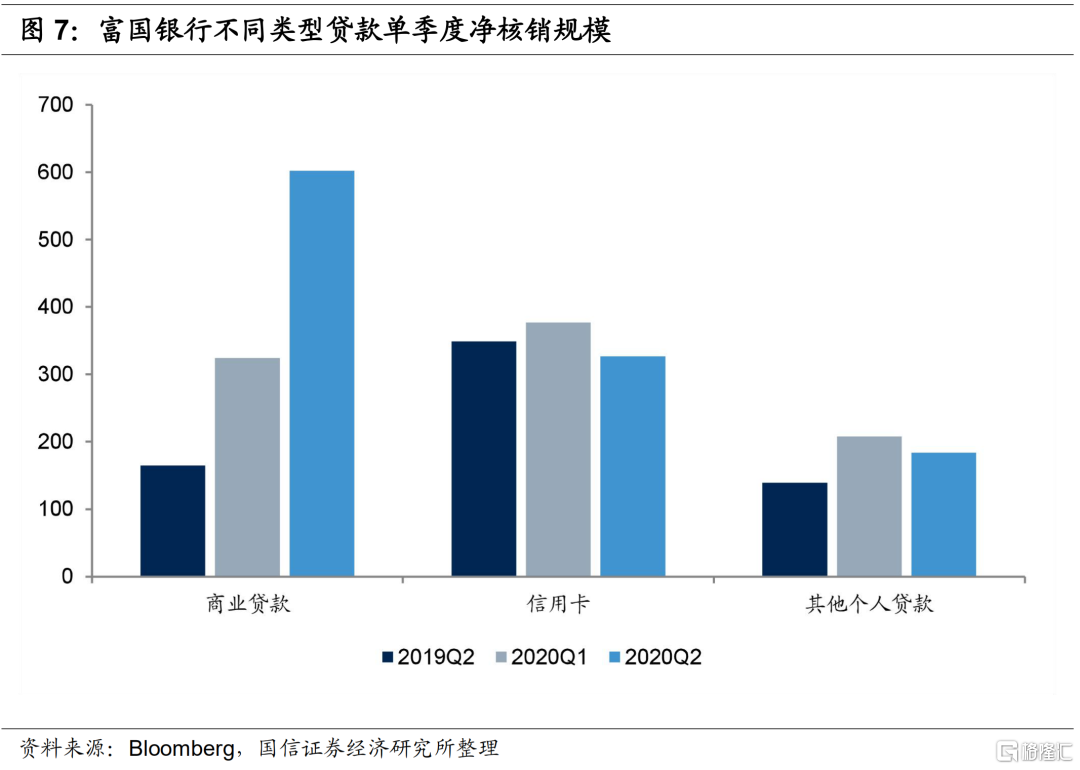

二季度美国四大行资产质量在可控水平,但疫情的冲击仍未充分体现,且存在较大不确定性。从净核销指标来看,摩根大通、美国银行、花旗集团和富国银行二季度净核销规模环比一季度分别提升了6.2%、2.1%、4.6%和47.8%,年化净核销率分别提升了2bps、-1bp、4bps和15bps。富国银行二季度大幅增加了商业贷款净核销规模,财报中指出主要是因为疫情对市场造成了较大冲击,石油和天然气业务持续疲软,商业房地产损失增加。富国银行小企业客户占比较高,受疫情冲击更大。

从非应计贷款(Nonaccrual loan)指标来看,二季度末摩根大通、美国银行、花旗集团和富国银行非应计贷款比率分别是0.82%、0.44%、0.79%和0.79%,环比一季度末分别提升了23bps、5bps、26bps和19bps,但仍处于历史较低水平。

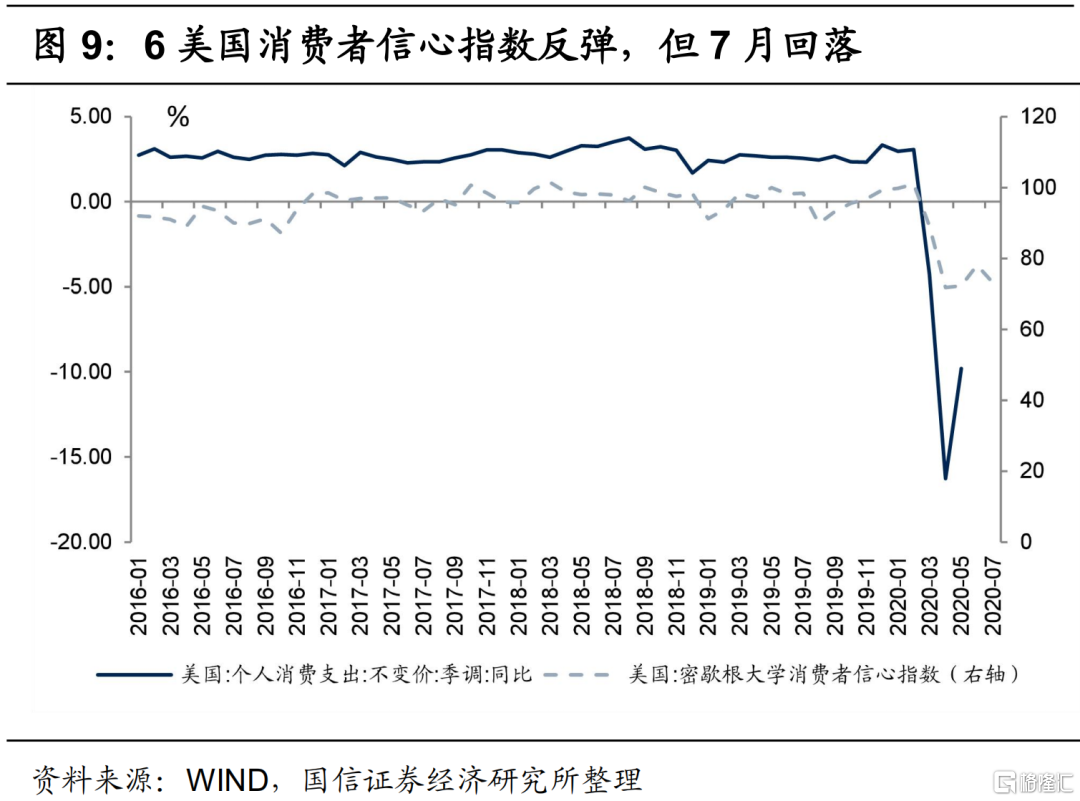

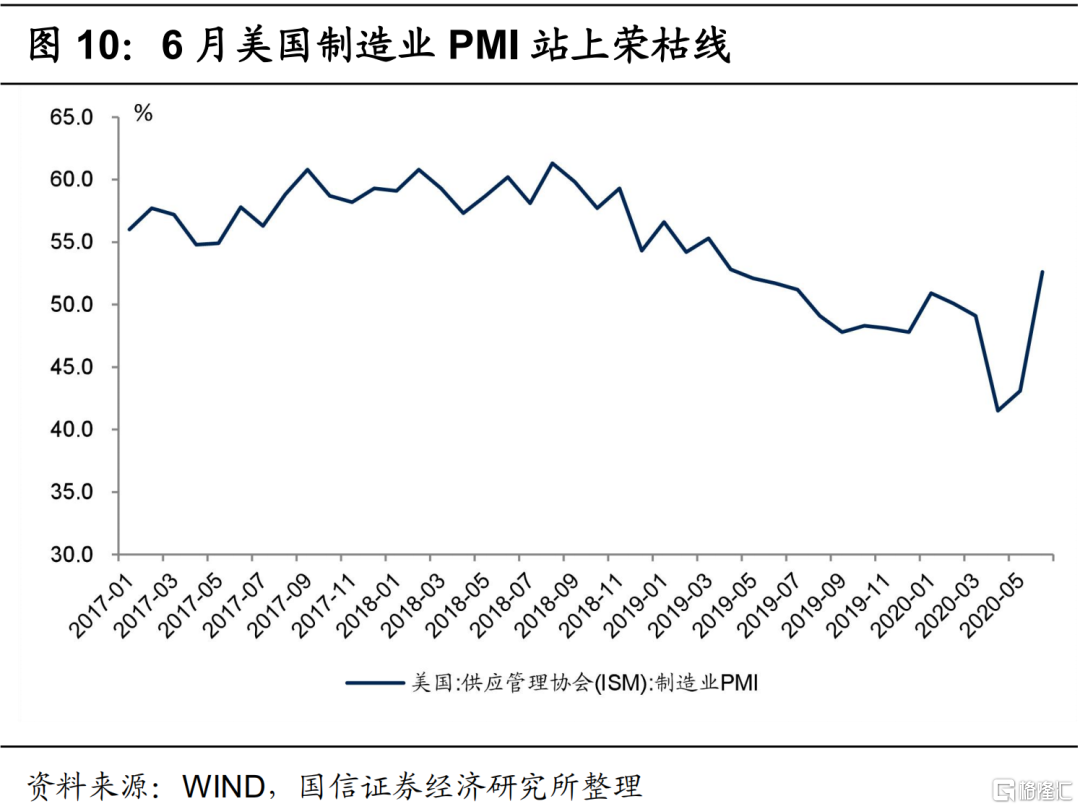

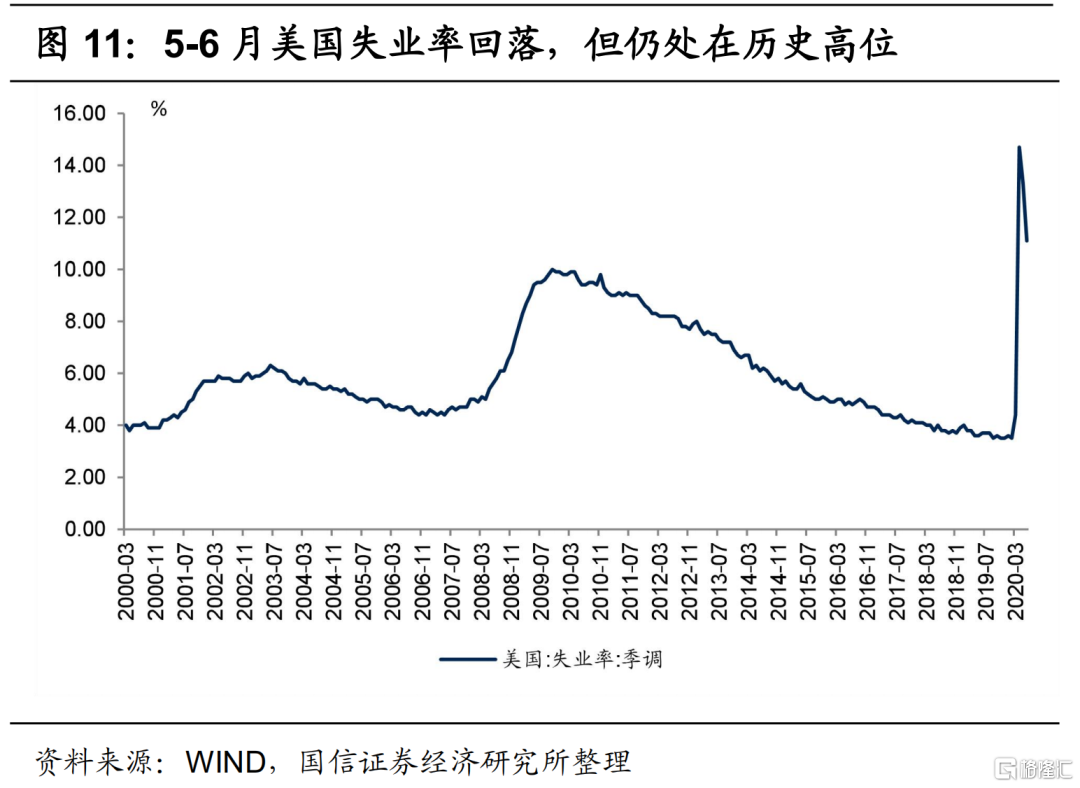

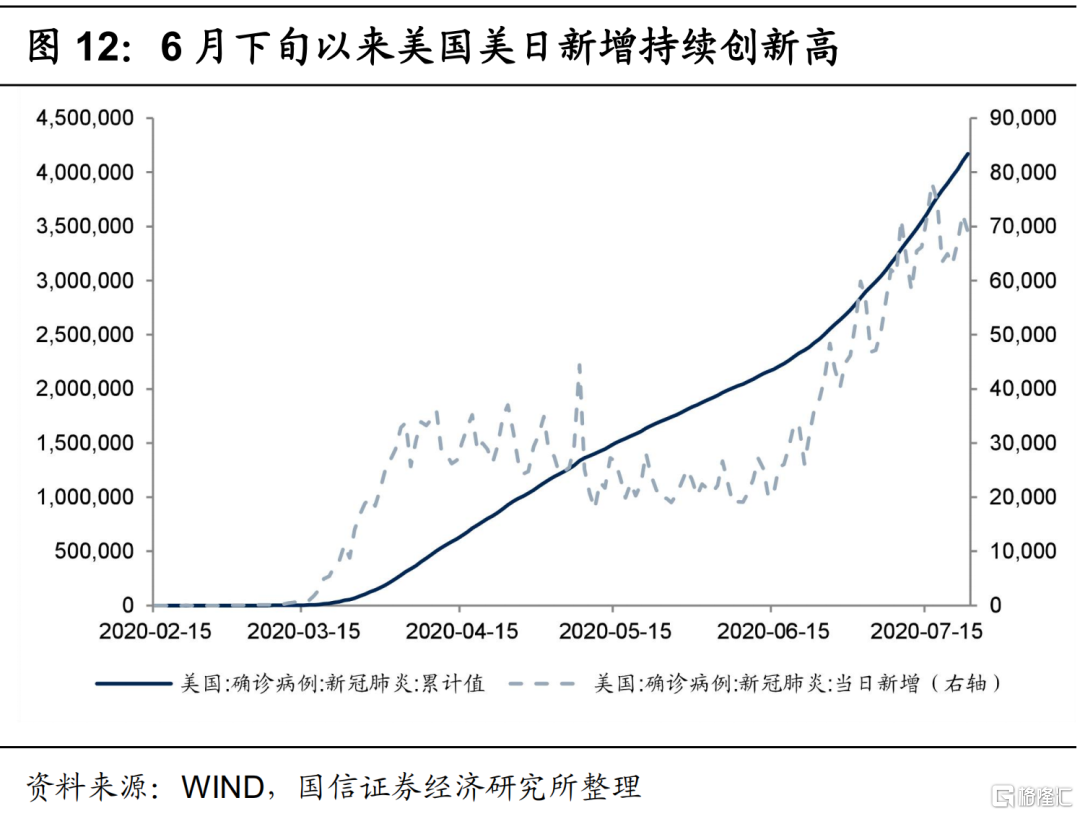

二季度美国四大行资产质量表现仍较为平稳,但信贷违约具有明显的额后性,疫情冲击仍未充分体现;另外,随着6月下旬以来疫情的二次爆发,美国经济未来不确定性大幅提升,因此,二季度美国仍大幅计提了拨备为未来最坏情况做好准备。6月美国消费者信心指数反弹至78.1,个人消费支出同比增速降幅收窄,6月美国制造业PMI指数52.6%,高于荣枯线,6月美国经济出现企稳迹象。但伴随6月下旬以来美国疫情的二次大爆发,美国经济的不确定性进一步提升,7月消费者信息指数降至73.2%;另外,美国失业率5-6月虽有所下降,但仍高于2008年金融危机期间,高失业率对美国经济恢复和银行信贷资产质量都带来较大冲击。

04

净息差收窄幅度扩大,下半年预计持续收窄

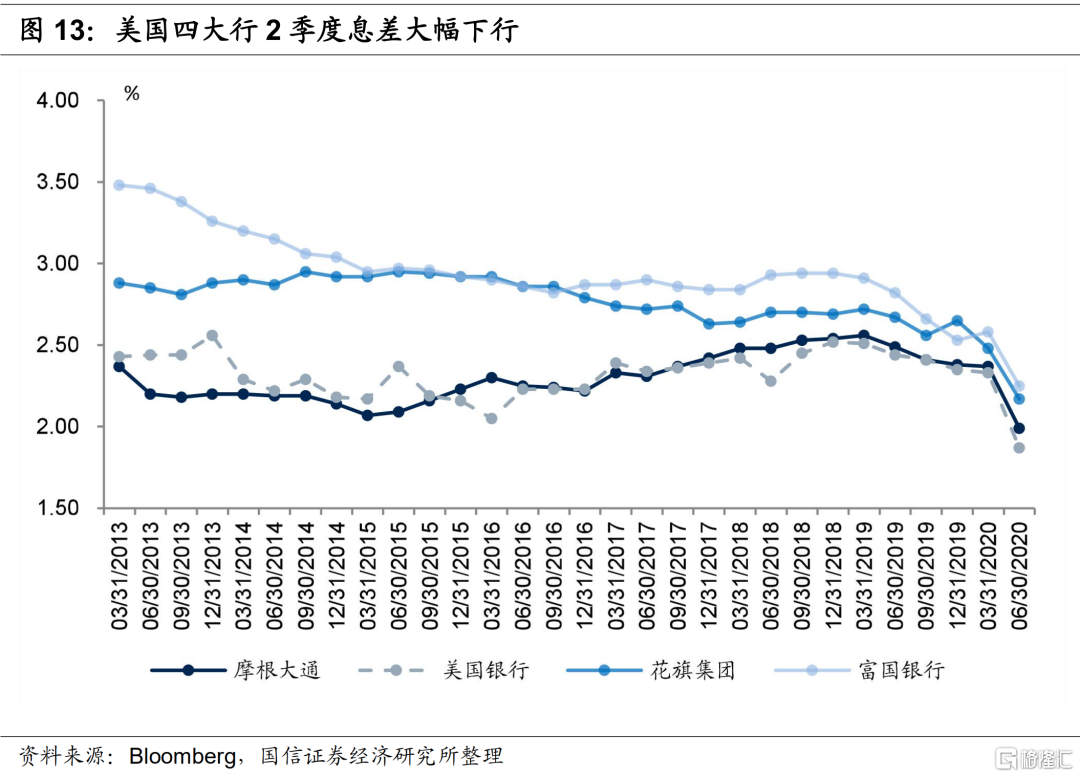

二季度摩根大通、美国银行、花旗集团和美国银行净息差分别是1.99%、1.87%、2.17%和2.25%,较一季度分别收窄了38bps、46bps、31bps和33bps,降至历史较低水平,主要是美国自去年7月份进入降息周期,今年疫情冲击之下美联储降至零利率。另外,二季度四大行风险偏好下降,高收益的贷款有所压缩,低收益率银行间资产占比提升也对净息差形成了一定的拖累。考虑到重定价周期,预计美国银行业净息差下半年仍延续下行趋势,将成为拖累美国银行业绩的主要因子。

05

信贷压缩,存款持续高增

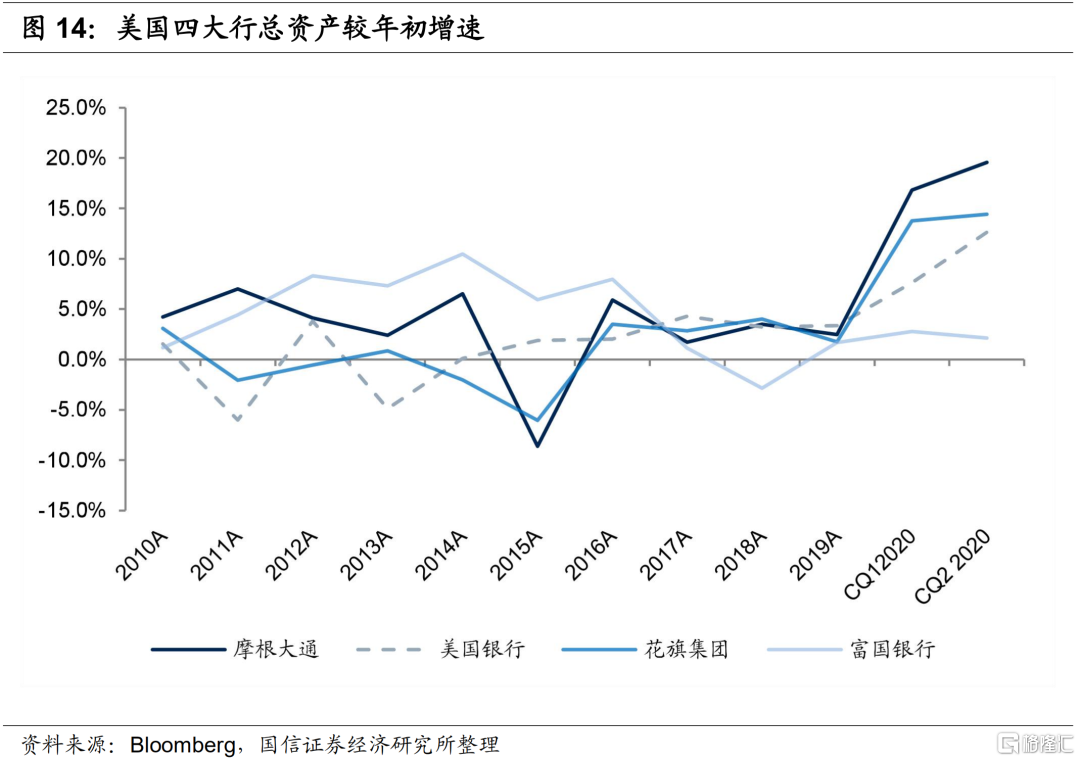

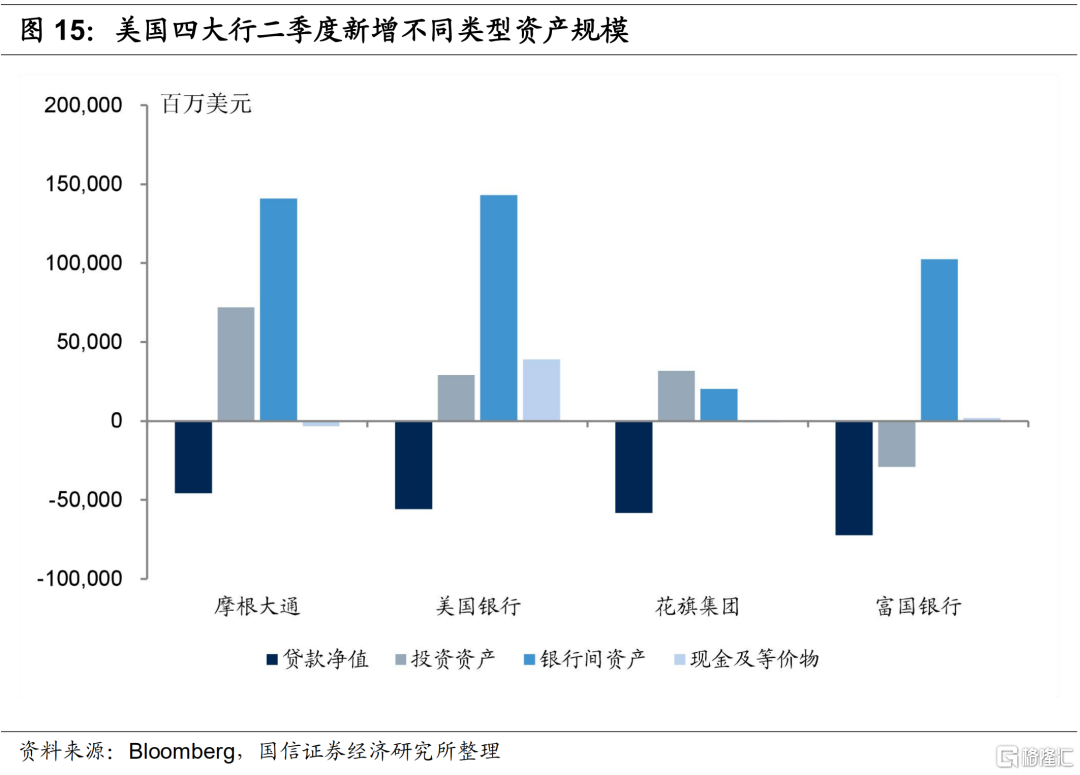

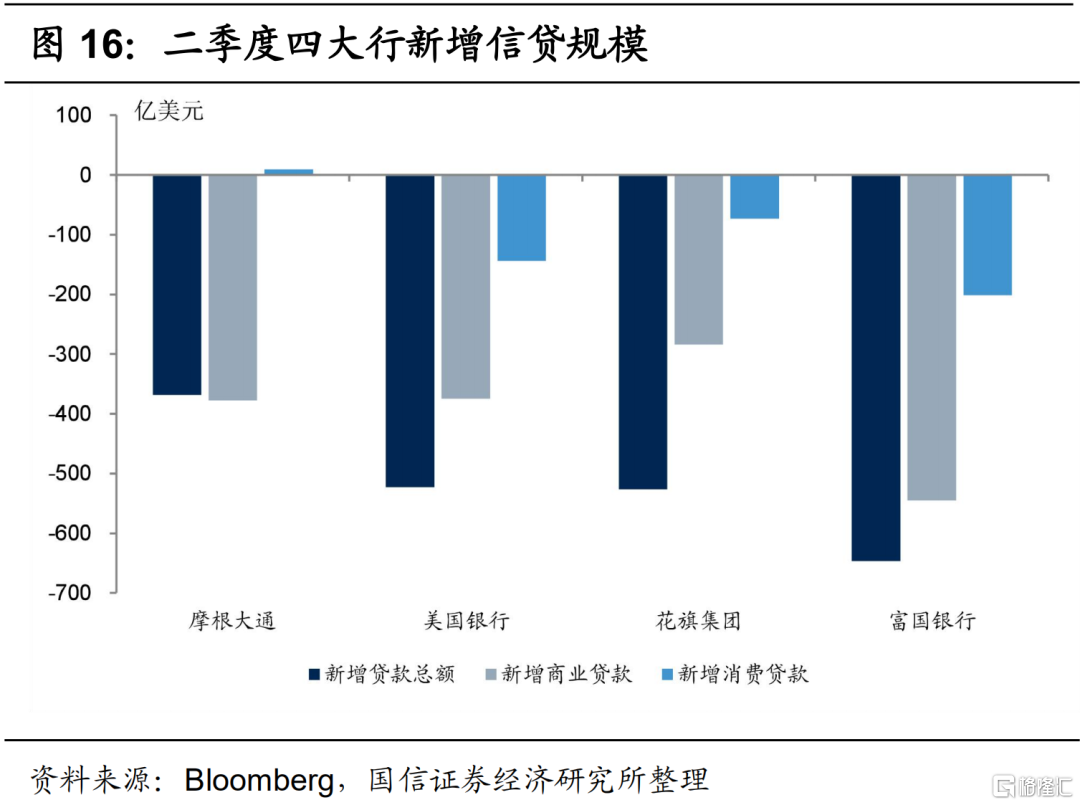

富国银行二季度总资产压缩0.6%,摩根大通、美国银行和花旗集团分别扩张了2.3%、4.6%和0.6%,较一季度资产扩张速度明显放缓,主要是四大行压缩了信贷规模。摩根大通、美国银行和富国银行的银行间资产大幅扩张,表明了四大行风险偏好下降较快。

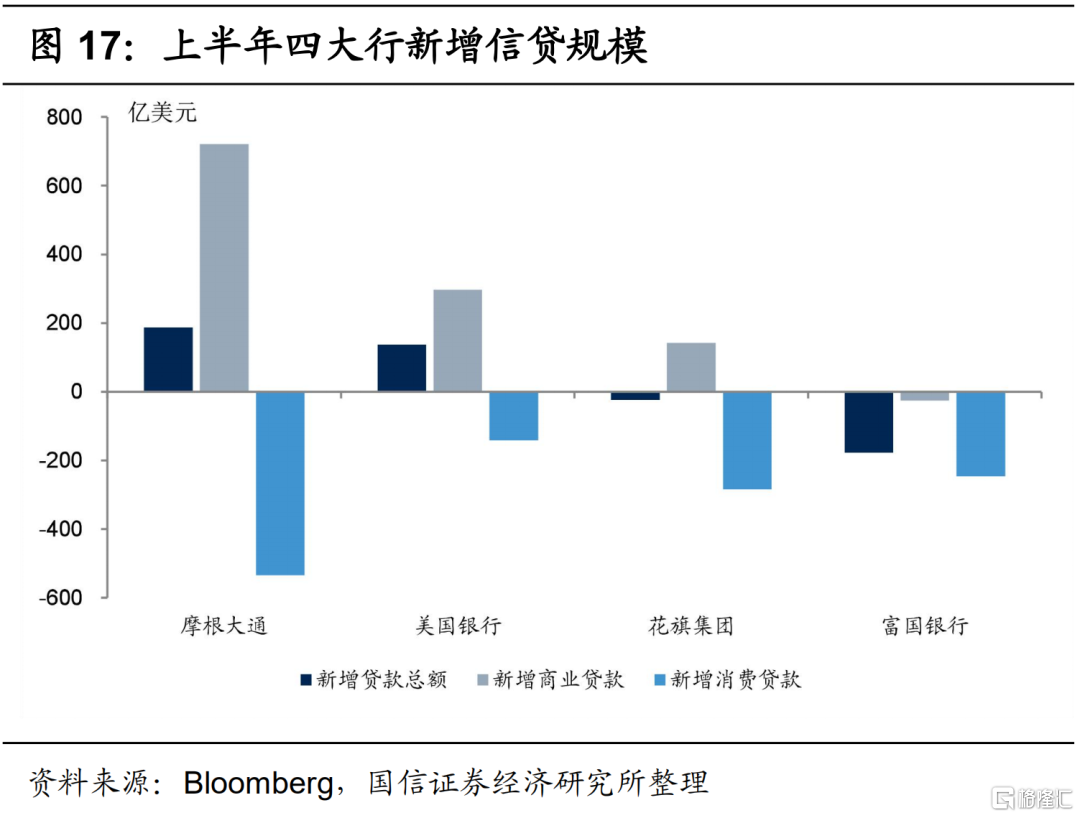

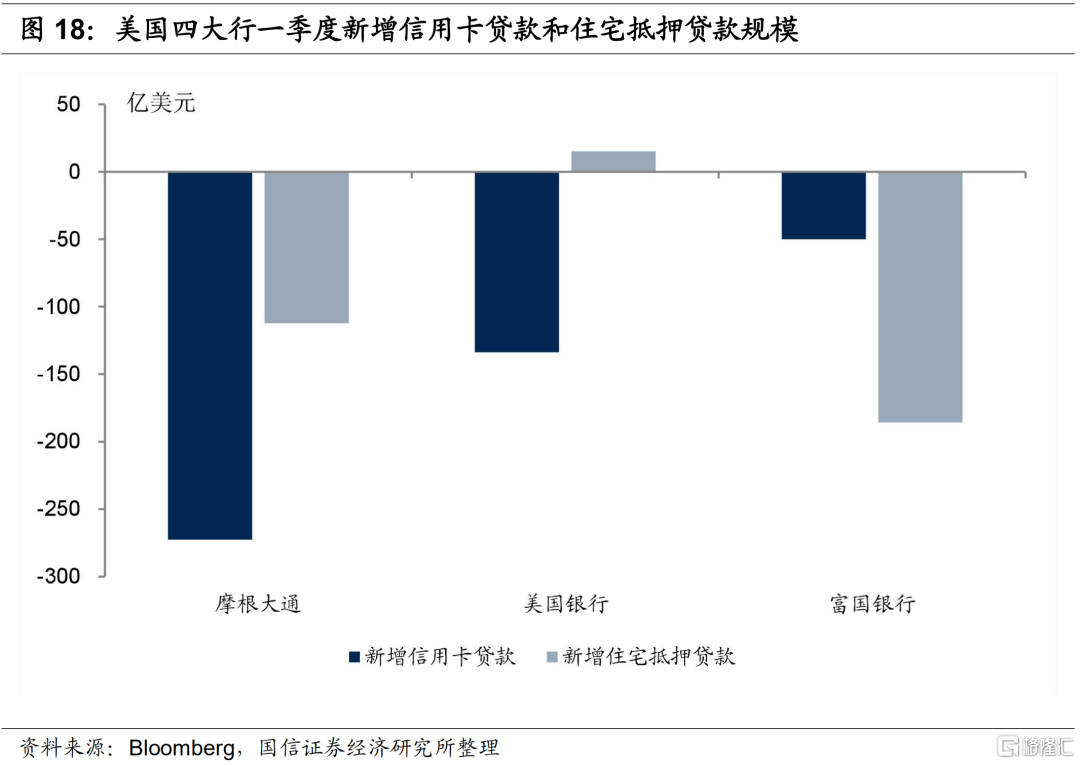

信贷投放方面,二季度四大行商业贷款均大幅压缩,富国银行在财报中指出主要是偿还了3月份疫情冲击之下投放的循环工商业贷款。上半年整体来看,摩根大通、美国银行和花旗集团商业贷款有所扩张,但占总资产比重有所下降。上半年四大行消费贷持续压缩,其中信用卡贷款规模压缩较大,按揭贷款也出现了压缩,尤其是富国银行按揭贷款规模出现了大幅压缩,主要是富国银行按揭贷款业务占比较大。四大行消费贷款持续压缩一方面反映了银行风险偏好下降,另一方面是面对未来较大的经济不确定性,居民消费意愿下降。

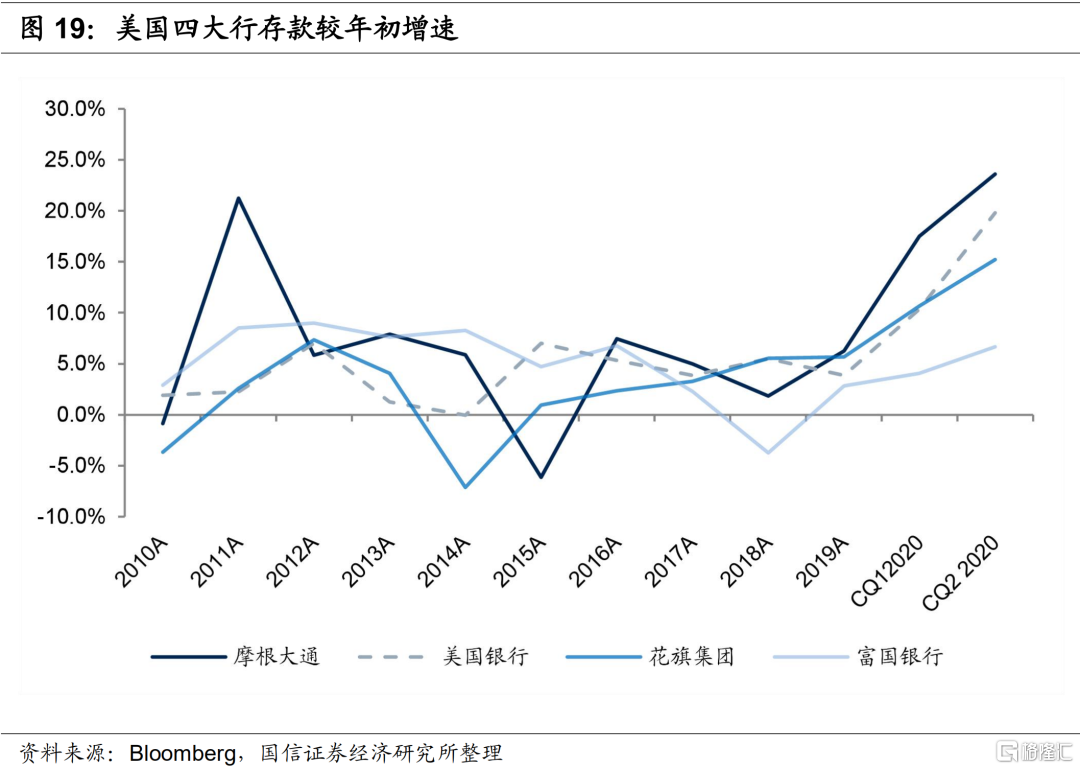

居民储蓄率提升,存款大幅增长。上半年摩根大通、美国银行、花旗集团和富国存款总额分别扩张了23.6%、19.8%、15.2%和6.7%。存款实现较快增长主要是,疫情冲击之下政府加大了支持力度,居民收入增长,但出于对未来经济不确定性的担忧,居民没有去消费而是去储蓄,4-5月份美国居民储蓄率分别提升至32%和23%,前期基本维持在10%以下。消费是美国经济增长的引擎,居民高储蓄率的情况会进一步制约美国经济的复苏。

06

美国四大行股价表现

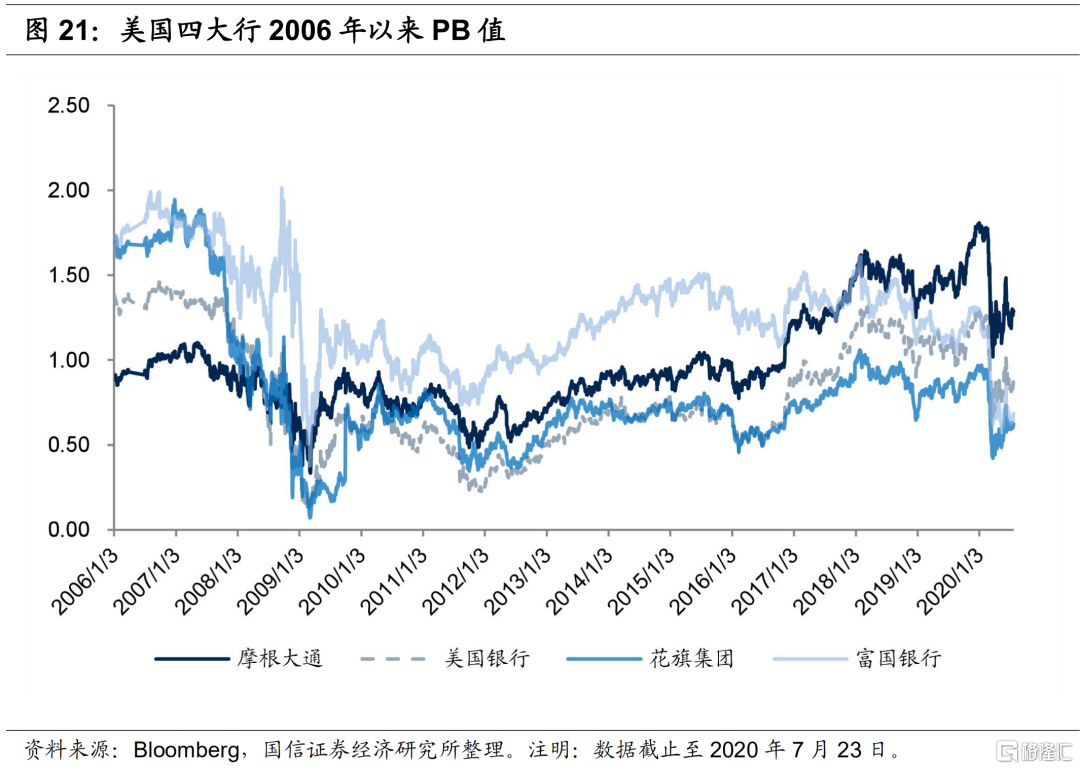

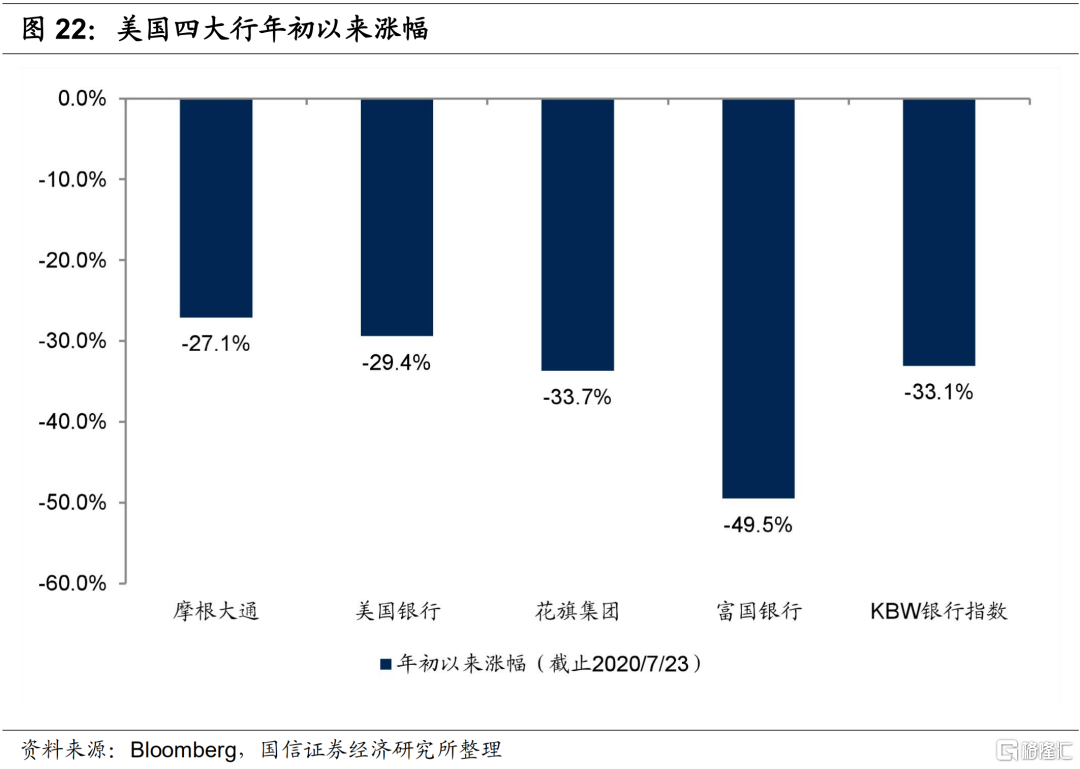

美国四大行2月至3月下旬估值大幅下行,近期估值企稳反弹,截止2020年7月23日,摩根大通、美国银行、花旗集团和富国银行PB值分别为1.27x、0.88x、0.62x和0.68x,花旗集团和富国银行PB值基本已降至2008年金融危机以来最低水平,摩根大通和美国银行PB值基本处于2017以来复苏中的低位。截止2020年7月23日,摩根大通、美国银行、花旗集团和富国银行分别下跌了27%、29%、34%和49%,明显跑输大盘。

07

投资建议(略)

受疫情冲击,全球银行股股价都出现了较大幅度的下跌,与美国相比,我国疫情已被控制,国内经济稳步复苏,已走出疫情冲击最坏时刻。更重要的是,我国财政政策和货币政策空间都比较大,经济韧性较强,也不会快速进入长期低利率环境,因此我国银行业的经营环境理论上是优于美国银行业的。

08

风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响、宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。

More Content