机构:中信证券

评级:买入

核心观点

20Q1 经营韧性显现,单季营收 167.5 亿元/+4.9% (yoy),调整后经营亏损 2.16亿元(vs 此前预期经营亏损 6.3 亿元)。疫情影响下,公司交易用户增长 8.9%至 4.48 亿,虽然放缓但仍平稳,年均交易笔数提升至 26.2 次,活跃商家数环比略有下降。 我们预计 20Q2 到店酒旅业务仍在恢复期,外卖业务将重回增长轨道。疫情影响料在未来的 2-3 个季度仍然存在,但公司强大的运营执行能力在带领核心业务保持领先优势的同时,在新业务的投入和探索上料将不断突破,维持“买入”评级。

外卖盈利端表现好于预期,连锁商户贡献占比提升。外卖业务需求恢复较快,外卖成为众多餐饮品牌赖以推动复苏的主要渠道,我们估计五一假期后外卖业务已基本实现恢复。尽管 20Q1 受到 2-3 月疫情冲击影响,外卖业务经营表现仍然略超预期。Q1 外卖业务 GTV 715 亿元/-5.4%(yoy),好于此前我们预期的 683 亿元。结构上来看,Q1 外卖 AOV 同比提升 11.4%至 52 元,但日均单量同比减少18.2%至 1510 万单(vs 预期 1580 万单),优质连锁商户的占比提升是带来结构变化的主要原因之一。Q1 外卖业务变现率 13.3%,环比 19Q4 下滑 0.7pct,变现率的下降,一方面和“春风行动”下平台为商家提供一系列返佣、补贴、免费流量支持等有关,另一方面更受订单结构的变化影响,连锁商户 TR 相对较低。Q1 公司外卖业务经营亏损约 0.71 亿(平均每单亏约 0.1 元,vs19Q1 每单亏约0.3 元),略好于预期。主要由于疫情期间 C 端用户外卖需求相对刚性特征下,平台在交易用户端的投入有所减少、预计综合补贴率控制在 2.5%以内,平台 ROI水平继续提升。而从骑手成本来看,阶段性因素影响下骑手单均配送成本预计与去年同期基本持平(预计单均配送成本约 8 元)。往后看,我们预计外卖业务订单结构将逐渐回归,主要财务指标上我们预计将呈现 AOV 增速降低、单量增速提升、变现率提升、补贴率提升、单均配送成本下降的表现趋势。

到店仍处在恢复期,新业务可圈可点。到店、酒旅业务由于线下消费场景恢复较慢,存在逐步恢复过程。Q1 到店、酒旅业务收入同比下滑 31.1%至 30.95 亿元,好于此前预期的 28.6 亿元,下滑程度略好于预期;经营溢利 6.8 亿元,与我们预期的 6.6 亿元基本一致。Q1 期间,疫情对到店业务产生较大冲击,线下商户大多处于接触式消费领域,商户业务量的减少使得平台佣金收入减少,Q1 同比下降50.6%、环比下降 62.6%,同时广告业务尤其是点击付费类产品下降也较为显著,Q1 到店业务下广告收入同比下降 8.2%、环比下降 39.8%。类似特征的酒店业务间夜量也大幅下滑 45.5%,但好于市场普遍预期的近 60%下滑。但疫情期间 BD、营销费用节省明显,商户活动和流量采购等开销减少,我们看到 Q1 到店、酒旅业务经营利润率 22.0%,同比降 13.5pcts、环比降 14.7pcts,表现相对韧性。新业务层面,Q1 新业务投入产出控制持续保持良好,经营亏损约 14 亿元,同比亏损 27.5 亿元收窄明显、环比亏损 13 亿元略有扩大。Q1 期间新业务中出行业务基本停摆、快驴等 ToB业务影响较大,但同时投入也相应收缩;此外 ToC业务中买菜、闪购在疫情期间订单量和 AOV均实现高速增长,经营利润率改善显著。

核心业务竞争优势巩固,硝烟再起新零售。外卖业务竞争格局来看,我们认为短期内美团在市占率方面的领先优势继续保持。根据阿里财报披露,饿了么外卖业务 Q1 收入端下滑约 8%,剔除非餐业务(Q1 收入同比增约 88%,假设占订单比重约 15%),饿了么餐饮外卖业务收入下滑幅度预计略超过美团的 11.4%,侧面印证美团在餐饮外卖的市场份额仍保持优势。但随着饿了么、达达等竞争对手加大对非餐和新零售相关品类的资源投入力度,后续竞争焦点或阶段性转向各平台新场景、新品类的探索。目前到店、酒旅业务预计整体恢复至疫情前约 6-7 成水平,复苏进度相对较慢,消费者信心重建、重启消费需要一段过程。商家因需求端疲软仍面临一定压力,因此预计对平台的到店业务也将形成一定的抑制。预计至 Q3 线下消费将上一台阶,我们对到店业务中长期变现率提升空间仍然保持乐观。综上,我们对 2020 年预测略微修正为:考虑外卖恢复良好,成本端继续优化,预计外卖业务收入 658 亿/+20.1%(yoy) ,Non-Gaap OP 33 亿(vs 原预测 28亿元);到店、酒旅业务恢复进度较为缓慢,预计收入下降 4.5%,Non-Gaap OP约 69 亿(vs 原预测 74 亿);疫情后新零售业务 AOV 回落显著,同时市场竞争加剧,公司或继续加大对买菜、闪购等新业务的投入力度,预计全年 Non-Gaap 亏损约 67 亿(vs 原预测约 55亿)。

风险因素:疫情再度扩散,严重情况超预期;互联网政策性风险;平台补贴、竞争加剧导致业绩释放低于预期等。

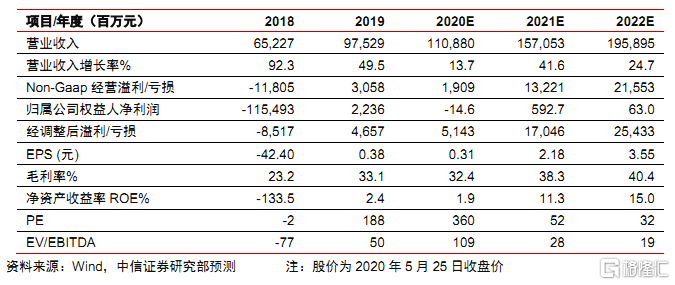

投资建议:公司核心成长逻辑未受疫情影响,长期或更受益于线上消费习惯强化。外卖刚需高频特征下需求快速回升,消费者在疫情中线上消费习惯也在被促进提升;疫情冲击商户线下业务,突显线上平台价值,美团平台粘性不断加深,生态价值继续巩固,财务的负面影响预计 Q3 前将消化。调整预测至:2020-2022 年净利 19.1/132.3/215.6 亿元(原预测 27.1/131.2/215.1 亿元),经调整净利 51.4/170.6/254.4 亿元(原预测59.6/169.6/254.2 亿元) 。美团的平台价值显著,建议作为港股的核心资产进行持续配置。基于 2021 年预测:外卖业务 Non-GAAP 经营利润 130 亿元、到店酒旅业务 Non-GAAP经营利润 115亿元,15%所得税率、30 倍 PE估值对应价值 6,250 亿元;新业务 0、现金 628 亿元,合计市值 6,878 亿元人民币,折合 7,642 亿港元(每股 131.3 港元) ,维持“买入”评级。

More Content