作者:覃汉 潘琦

来源:债市覃谈

报告导读

本轮美股反弹已创历史熊市反弹纪录:31%的反弹幅度已经超过历史上熊市反弹12.1%的平均幅度以及2008-2009年24.2%的最大幅度。反弹的背后,是估值修复的速度快过盈利预期下修的速度,主要来自美联储和国会规模空前的刺激政策和对复工后经济复苏的乐观预期,并非风险偏好的显著提升。4月美股基金共流入188亿美元。

全球疫情“第三波”正在蔓延,风险偏好在短期仍然面临扰动:新兴市场疫情快速蔓延,滞后于欧美一个月。以俄罗斯、巴西、土耳其、印度和墨西哥等为代表,疫情影响的总人口或超过25亿人。印度政府应对疫情的措施目前看较为及时和严格,但是检测能力不足导致确诊数据被低估。低检测率下,4%的低检测阳性率令人疑惑。医疗系统脆弱、人口密度过高、贫民窟人口较多,内生的脆弱性决定了印度最终感染量级或超过欧美。

金融市场开始进入对疫情“脱敏”的阶段:欧美疫情确认拐点,复工后疫情二次反弹的风险尚未显现。由于全球央行和政府的大规模刺激政策,疫情对资本市场的冲击已告别最糟糕时刻。欧美各国开始推进复工,市场对经济的定价已经从衰退深度,转向复苏速度。第三波疫情的爆发,并不会影响市场对欧美复苏的定价。尽管疫情大概率会在未来一两年内反复出现,但是由于各国在治疗药物研发、抗体检测以及疫苗研制等方面不断积极推进,单论疫情,进一步超市场预期的程度有限。

关注疫情政治化对风险偏好的扰动:尽管美国疫情拐点确认并且复工逐步展开,虽难以对大类资产造成趋势性影响,疫情政治化以及大选白热化仍然会在下半年不断对风险偏好造成扰动。特朗普政府有意让联邦雇员退休金基金停止投资中国企业股票,利空消息导致B股大跌。

若第三波疫情持续发酵,市场更可能出现“溃而不崩”的局面,但风险偏好的回升不会一蹴而就。美股:很难重现3月份的暴跌。疫情进一步超预期的程度有限,第三波疫情的进一步恶化虽然意味着风险偏好的回落,但是难以改变投资者对于未来几年美股盈利增速改善和全球流动性宽松的预期;美债:低位震荡格局。

正文

01 本轮美股反弹已创历史熊市反弹纪录

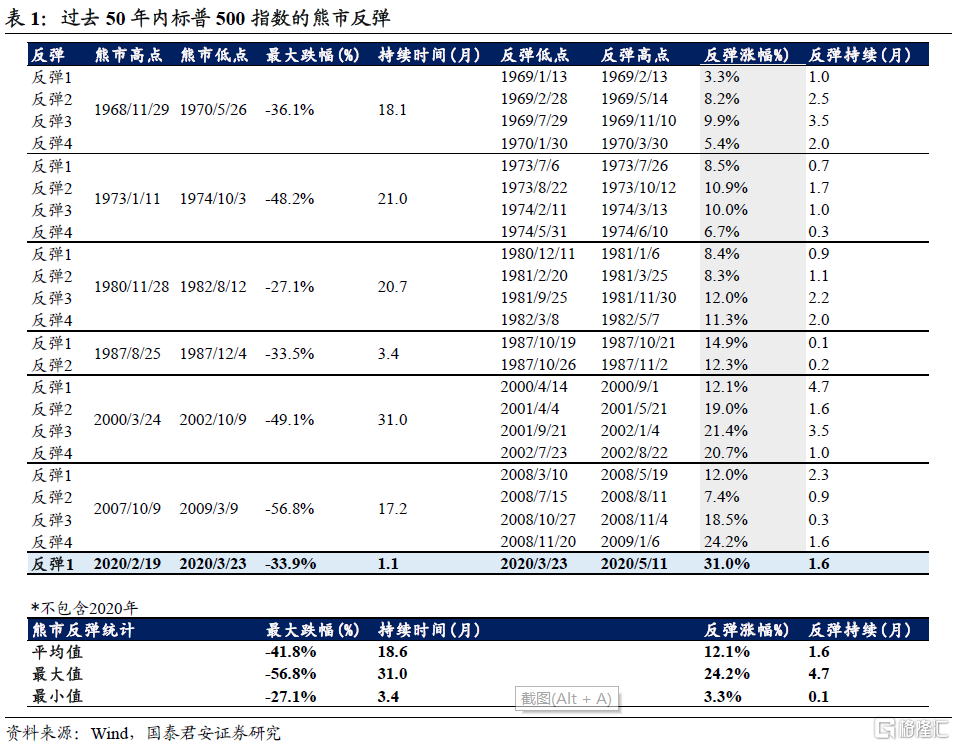

过去50年内标普500指数的熊市平均持续时间为18.6个月,但是本轮美股从2月19日开始暴跌后仅持续了一个月。尽管本轮反弹持续的时间和过去的熊市反弹持平,但是31%的反弹幅度(从3月23日的低点起)已经超过历史上熊市反弹12.1%的平均幅度以及2008年11月-2009年3月熊市反弹24.2%的最大幅度。

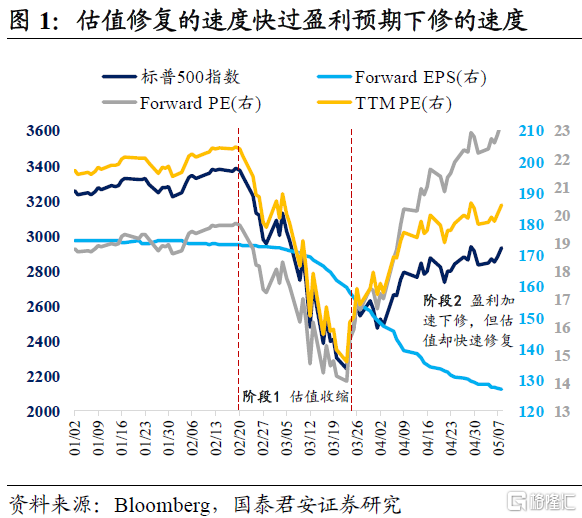

美股反弹的背后,是估值修复的速度快过盈利预期下修的速度,而估值的快速修复来自于美联储和国会规模空前的刺激政策和对复工后经济复苏的乐观预期,并非风险偏好的显著提升。尽管标普500指数的Forward EPS从3月低点已下修20%,但是Forward P/E却从14倍上升到23倍。可能的解释是,一方面美联储的QE4和大量流动性的注入,降低长期利率预期从而快速修复估值,另一方面尽管2020年的盈利增速预期在不断下修,但是股票是永续现金流的贴现,随着欧美疫情拐点确认和复工计划逐步展开,很多投资者对未来几年的盈利增速预期仍然乐观。

资金流向:4月美国股票型基金一共流入188亿美元。尽管市场对于美股的前景仍抱有疑虑,但是相当一部分投资者在4月已经调仓买入美股。4月的全球股市资金流动数据显示,美国股票型基金流入188亿美元,发达国家股票型基金流出38亿美元,新兴市场股票型基金流出36亿美元,区域股票型基金流出12亿美元。这意味着投资者从其他股市撤资,转而买入美股,而美股流入多于其他股市流出,说明部分投资者通过卖出债券和商品等资产来购买美股。

02 全球疫情“第三波”正在蔓延

全球疫情“第三波”正在蔓延,风险偏好在短期内仍然面临扰动。第一波是1月至2月底,疫情在中国爆发;第二波是3月到4月初,韩国、伊朗和欧美疫情相继爆发,欧美成为全球疫情“震中”;第三波是4月初以后,欧美疫情出现拐点迹象,但是新兴市场的疫情开始加速扩散。第一波疫情的中心是湖北省,第二波的中心分别是韩国、意大利和纽约州。

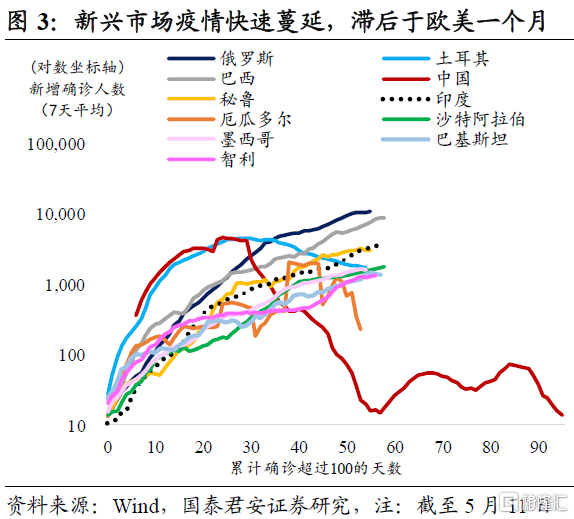

新兴市场疫情快速蔓延,疫情滞后于欧美一个月,以俄罗斯、巴西、土耳其、印度和墨西哥等新兴国家为代表,疫情可能影响的人口规模超过25亿人。从3月中旬开始,累计确诊超过100例,疫情开始发酵,截至5月11日,俄罗斯、巴西、土耳其、印度和墨西哥的累计确诊人数分别为221,347例、169,594例、139,771例、70,768例和36,327例。

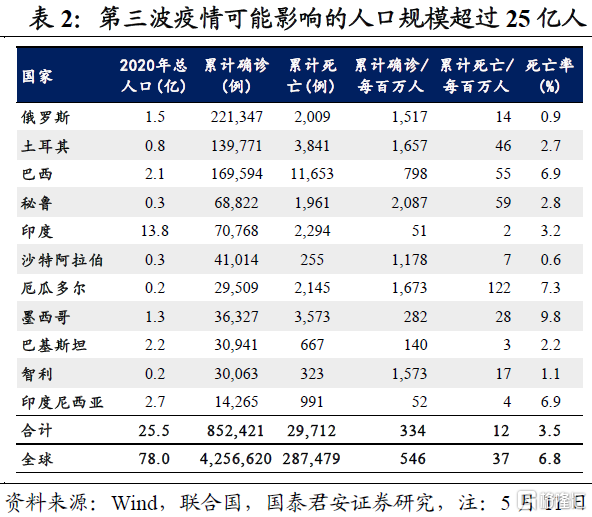

土耳其已过新增拐点,俄罗斯斜率趋缓,但是巴西和印度的新增确诊还处在加速期,最近7天的平均值大概在8,831例和3,476例左右。相比于第一波的中国以及第二波的欧美,第三波疫情可能影响的人口规模超过25亿人,其中印度的总人口更是高达13.8亿且人口密度过高。世界卫生组织官员曾表示,人类对抗新冠疫情能否取得决定性胜利,未来很大程度上将取决于印度控制该病毒的能力。

印度政府应对疫情的措施目前来看较为及时和严格。印度在武汉封城后反应果断,一方面源于对自身脆弱医疗卫生体系的担心,另一方面也来自于过去应对传染性疾病的经验与教训。3月24日莫迪政府紧急宣布为期21天的全国封城措施,原定于4月14日结束的封城先延期至5月3日,随后再次延期两周至5月17日。

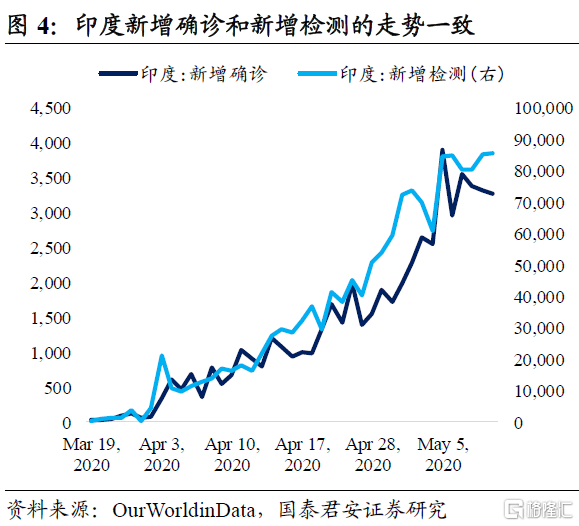

印度新增确诊和新增检测的走势一致,检测能力不足导致确诊数据被低估。低检测率下,4%的低检测阳性率令人疑惑。由于人口基数庞大,印度的检测率很低,每千人累计检测次数仅为1.2次,远远低于韩国的13.0次、意大利的41.6人和美国的26.3人,也低于俄罗斯的37.3次和土耳其的15.8次。此外,印度贫困人口众多且集中居住在农村地区和城市的贫民窟,检测范围和数量的局限导致了确诊数据被低估。印度目前的检测阳性率为3.9%,出人意料地低于意大利的8.6%、美国的14.7%和土耳其的10.2%。俄罗斯的检测阳性率为3.6%,主要是由于俄罗斯的检测力度较大,每千人累计检测次数约为印度的32倍。

医疗系统脆弱、人口密度过高、贫民窟人口较多,内生的脆弱性决定了印度最终的感染量级很可能超过欧美。从病床数来看,根据世界银行的数据,印度每千人拥有0.7张病床,低于中国的4.2张、韩国的11.5张、伊朗的1.5张、意大利的3.4张和美国的2.9张;从医护人员数量来看,印度每10万人拥有86.3名医生,而世界平均水平是150.5名。此外,印度确诊病例超过1000例的地区均有比例不小的人口生活在贫民窟。疫情最严重的地区为马哈拉施特拉邦,累计确诊病例已经超过22,100例,这个邦有超过23%的贫民窟人口。

03 金融市场开始进入对疫情“脱敏”的阶段

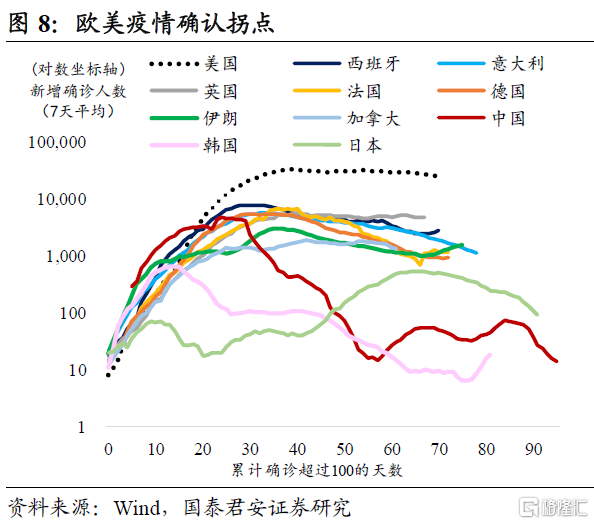

欧美疫情确认拐点,欧洲新增确诊持续回落,美国新增开始下降。开始推进复工后,西班牙和美国疫情有所反复,但目前整体风险可控。从4月开始,欧美疫情进入稳定期。从3月底到4月上旬,意大利、西班牙、德国和法国的新增确诊先后出现拐点迹象,但是曲线“厚尾”的特征十分明显,截至5月11日,最近7天的新增确诊平均维持在1,125例、2,835例、953例和1,138例。从4月中旬开始,美国新增确诊进入高位平台期,最近7天平均维持在24,697例。尽管近期多名白宫官员确诊增加恐慌,但美国整体新增正在开始下降。

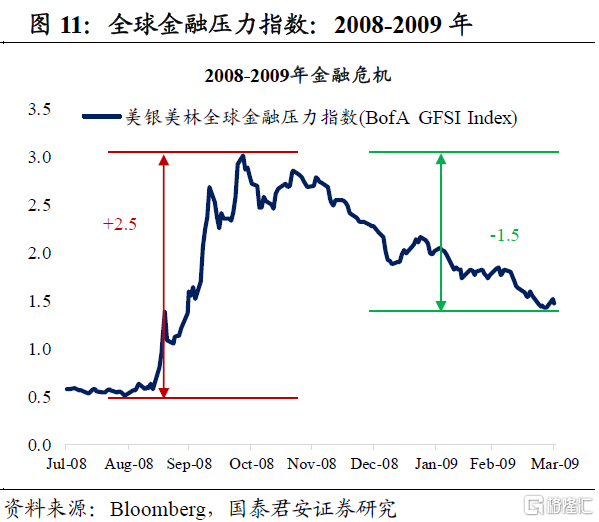

疫情对资本市场的冲击已告别最糟糕时刻。美银美林的全球金融压力指数,衡量了全球金融市场的风险水平、对冲需求和投资者资金流向,该指数越高,意味着全球金融压力状况越紧张。从2月下旬欧美疫情开始发酵,风险资产价格暴跌,流动性紧张加剧,该指数在一个月内快速上升,但是由于欧美央行和政府的救市政策以及全面的社交疏离措施,该指数在随后一个多月内已经回落超过一半。同样幅度的回落也出现在08-09年金融危机的后期,只不过时间超过了五个月。

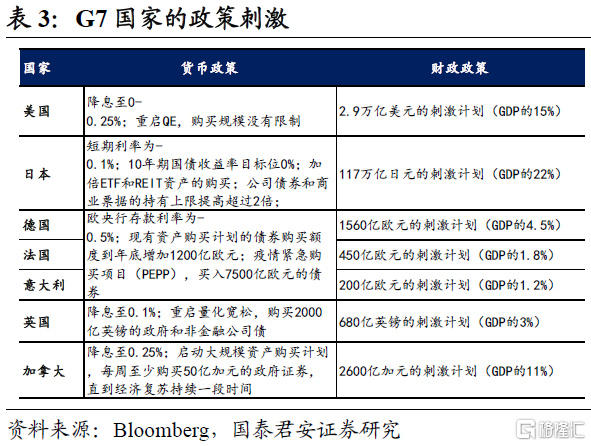

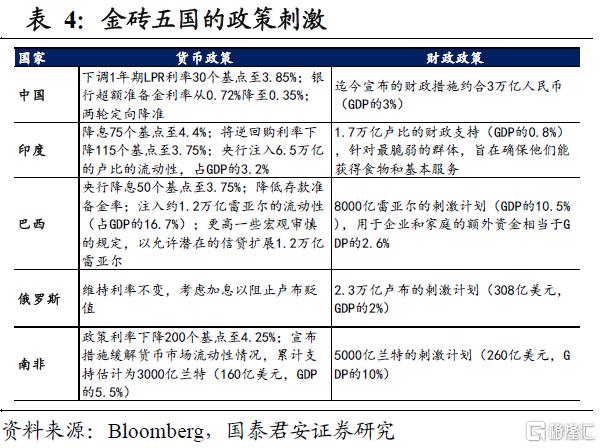

全球央行和政府的大规模刺激政策,很大程度上缓解了市场对疫情冲击的担忧。G7和新兴市场国家等主要经济体都实行货币宽松和财政刺激来支持实体经济,发达国家的政策力度强于新兴市场。美国经济刺激计划累计规模已超2.9万亿美元,占GDP的15%,而美联储的资产负债表从3月11日起已经扩大2.3万亿美元,总规模占GDP比重从20%升至31%。欧洲四国英德法意,财政刺激累计规模超过3000亿欧元,欧央行也推出了7500亿欧元的疫情紧急购买项目(PEPP),市场预期在6月购债规模还会继续扩大。

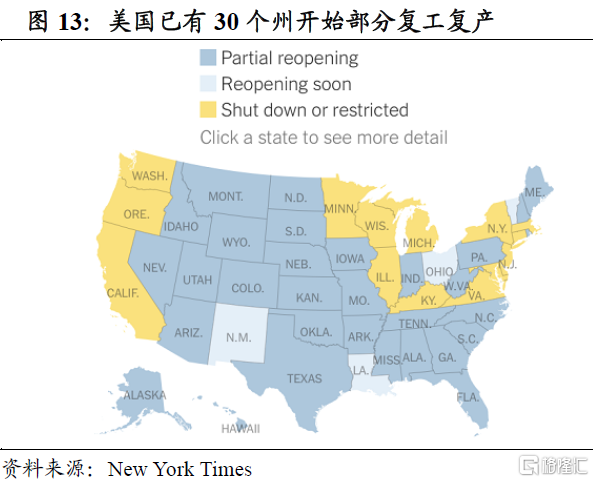

欧美各国逐步推进复工,市场对经济的定价已经从衰退的深度,转向复苏的速度。意大利从5月4日起允许制造业及建筑业复工;法国从5月11日起逐渐开放学校;西班牙计划从5月4日起分四个阶段并在未来八周内解除封锁;德国从5月4日起开始学校复课;英国从5月7日起结束全国封锁;美国方面,在特朗普政府宣布复工指南并建议各州分三个阶段自主决定复工之后,截止到5月11日,美国已有30个州开始部分复工。

南亚、拉美和非洲的疫情爆发,并不会影响市场对欧美经济复苏的定价。不同于金融危机时市场由于担忧银行破产导致长期萧条,新冠疫情对经济的一次性冲击虽然严重,但疫情终将过去和经济走向复苏的预期是不变的。尽管欧美二季度经济会出现“深坑”,但是市场似乎已经在为随后的经济复苏定价,比如近期4月非农就业减少2050万人和失业率升至14.7%并没有导致美股的下跌。另外,由于市场赋予欧美经济的权重更多,因此新兴市场疫情爆发带来的增量利空有限。

尽管全球第三波疫情爆发不可避免,但是由于各国在治疗药物研发、抗体检测以及疫苗研制等方面不断积极推进,市场对疫情的预期可能很难进一步恶化。治疗药物方面,5月1日,瑞德西韦获得了紧急使用授权,将作为治疗药物用于新冠患者。抗体检测方面,根据纽约州4月23日公布的调查结果显示,纽约州受检者中接近14%的民众体内存在抗体,纽约市受检者中携带抗体的比例高达21%。

此外,意大利和德国疫情严重的个别地区,受检者中携带抗体的比例也超过10%。尽管这些与实现群体免疫所需的60%相比仍有距离,但是或许意味着新冠疫情死亡率可能比人们认为的要低。疫苗研制方面,美国抗疫专家福奇近期表示,目前了解到已有两种疫苗可能在年内就可以紧急使用,若一切顺利,则有可能在2020年1月批量生产潜在疫苗。

1918年爆发的西班牙大流感出现过三波冲击,新冠疫情大概率会在未来反复出现,但是持续时间很难超过西班牙大流感的两年。第一波发生于1918年春季,类似于典型的流感,死亡率相对较低;第二波发生于1918年秋季,病毒发生变异,死亡率在第二波最高,尤其是青壮年族群;第三波发生于1919年冬季至1920年春季,死亡率介于第一波和第二波之间。

04 关注疫情政治化对风险偏好的扰动

特朗普政府有意让美国联邦雇员退休金基金停止投资中国企业股票,利空消息导致B股大跌。根据美国时间5月11日美国Fox新闻的晚间报道,国家安全事务助理罗伯特·奥布莱恩和白宫经济顾问拉里·库德罗正式致信向美国劳工部部长尤金·斯卡利亚表态,出于国家安全和投资风险考虑,白宫希望让联邦雇员退休金基金停止投资中国企业股票,并且强调中国应对疫情的做法是白宫希望停止投资中国企业的主要原因。据统计,该基金持有中国企业股票的规模大约在45亿美元。受利空消息影响,临近午盘,B股指数跌幅扩大至6%,丹科B股 、凌云B股、汇丽B等近10只个股跌停。

尽管美国疫情拐点确认并且复工逐步展开,虽然难以对大类资产造成趋势性影响,疫情政治化以及大选白热化仍然会在下半年不断对风险偏好造成扰动。由于民众对华不友好情绪升温,对华强硬已成美国两党共识,而随着特朗普试图借助抹黑中国来转移疫情矛盾和为连任造势,像类似要求联邦机构停止对华投资的“金融战”、以及“科技战”都将会继续出现。不过,疫情政治化作为中美脱钩和全球疫情主线的衍生,超市场预期程度有限,并不会成为决定大类资产趋势性走势的主要矛盾。

05 策略展望:风险偏好回升不会一蹴而就

策略展望:若第三波疫情持续发酵,市场更可能出现溃而不崩的局面,但风险偏好的回升不会一蹴而就。

美股:3月份暴跌难重现,但风险偏好回升不会一蹴而就。溃而不崩意味着可能会维持震荡,甚至出现阶段性的回调。疫情进一步超预期的程度有限,第三波疫情的进一步恶化虽然意味着风险偏好的回落,但是难以改变投资者对于未来几年美股盈利增速改善的预期,股票是永续现金流的折现,因此即使美股开始回调,很难重现3月份的暴跌。另外,全球流动性宽松和低利率缓解在很长一段时间不会改变,将会是支撑美股估值的重要因素。

美债:维持低位震荡格局。我们通过构建10年美债收益率的量化模型,对隐含通胀预期、未来3个月OIS利率预期、纽约联储周度经济指数、美联储总资产月度环比变化、全球负收益率债务占全球债务比重以及3个月LIBOR/OIS基差等指标进行线性回归,这些指标分别对应影响长端利率走势的通胀预期、政策利率预期、经济增长、美联储资产购买、机构配置需求和流动性风险等因素,模型显示10年美债收益率的合理区间在0.5-0.7%,当前水平为0.73%,估值尚属合理。

More Content