资本市场又迎来重磅改革,这对于A股市场来说又意味着什么呢?

昨日晚间,央行、国家外汇管理局发布了《境外机构投资者境内证券期货投资资金管理规定》。

据悉,取消境外机构投资者额度限制的相关决定在2019年9月就已经做出,如今相关规定正式落地。《规定》主要内容包括:

一是落实取消合格境外机构投资者和人民币合格境外机构投资者(以下简称合格投资者)境内证券投资额度管理要求,对合格投资者跨境资金汇出入和兑换实行登记管理;

二是实施本外币一体化管理,允许合格投资者自主选择汇入资金币种和时机;

三是大幅简化合格投资者境内证券投资收益汇出手续,取消中国注册会计师出具的投资收益专项审计报告和税务备案表等材料要求,改以完税承诺函替代;

四是取消托管人数量限制,允许单家合格投资者委托多家境内托管人,并实施主报告人制度;

五是完善合格投资者境内证券投资外汇风险及投资风险管理要求;

六是人民银行、外汇局加强事中事后监管。

目前,外资进入A股的主要通道主要就是沪深股通、QFII和RQFII。《规定》正式落地后,外资进入中国股市的通道更加顺畅。

1

外资与A股的二三事

实际上,外资和A股市场之间曾发生了许多故事。在这些故事中,出台的某些措施直接胎死腹中,就像曾经“大火”的港股直通车。

2007年初,香港建议中央政府,请求允许中国内地投资者投资一系列范围广泛的海外资产,从而使香港既成为一个投资流出渠道,也成为投资目的地。在获得批复后,中国国家外汇管理局宣布了“港股直通车”计划立刻引发香港股市大涨。

当年9月,中国社科院世界经济与政治研究所呼吁“资本项目放开应当缓行”,因为“港股直通车”开放后可能对国家产生的危害。

最后,港股直通车被无限期推迟。

这些措施中有的实施一段时间后最终走向了“消亡”,例如B股的融资功能逐渐衰竭。

不过,也有一些措施越来越好,就像沪深港通以及现在的QFII/RQFII制度。

据悉,QFII和RQFII制度先后于2002年和2011年在中国实施。

2003年7月9日上午10点16分,作为首批QFII,瑞士银行的中国证券部主管袁淑琴(Nicole Yuen)敲入了外资进入中国股市的第一单。

当时诸多投资者表示,这是QFII的一小步,却是中国资本市场的一大步。

据悉,瑞士银行的选股标准主要基于四点:一要流通性比较好;二是企业管理的透明度要高,信息披露要规范;三是公司的基本面和赢利增长能力都要不错,以及与盈利率相对应的股价是否合理;最后主要看中在中国经济增长中能够受益的行业。

在上述标准下,宝钢股份,上港集箱(现在叫上港集团),外运发展和中兴通讯脱颖而出,受到了瑞士银行的“宠幸”。

17年过去了,外运发展已经被中国外运换股吸收合并,而中国外运和宝钢股份、上港集团现在的股价表现都不太好,均不足5元/股。

这四个曾经的“幸运儿”如今已经全都不在QFII/RQFII的持仓中。

事实上,在QFII推出后确实曾有过一段“风光”的日子,只不过后来受到了沪深港通的巨大冲击。

2

QFII/RQFII买了哪些A股?

从现状来看,合计有327家QFII获批投资额度1146.6亿美元;268家RQFII机构获批7587.72亿元人民币投资额度。

Wind数据显示,截至5月7日,QFII/RQFII出现在了409家A股公司的前十大流通股股东名单上,合计持有104.91亿股,持仓总市值为1697.61亿元。

从持仓市值来看,超过百亿元的有宁波银行、美的集团、北京银行。此外,QFII/RQFII持有南京银行、恒瑞医药、爱尔眼科、海螺水泥、上海银行、乐普医疗、广联达的市值也排在前列。

(数据来源:Wind)

从持股市值占自由流通市值的比例来看,排名前五的是宁波银行(45.09%)、南京银行(24.39%)、江苏租赁(20.29%)、飞科电器(19.43%)、北京银行(18.83%)。

(数据来源:Wind)

而从持股的行业分布来看,QFII/RQFII目前持有的个股主要集中在消费品、工业、信息技术、材料、医药保健等行业。

3

不再限购对A股的影响有多大?

沪深股通渠道是外资进入A股市场的另一大通道,其数据可以作为参考。

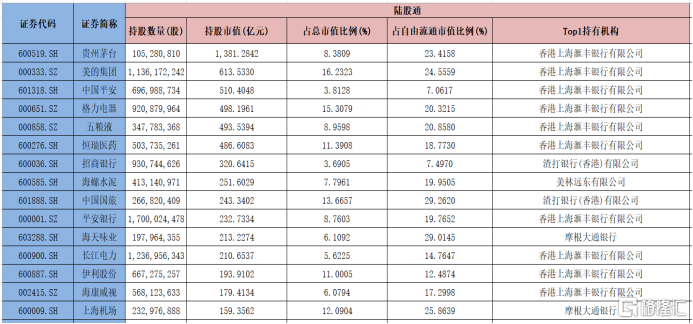

Wind数据显示,截止5月7日,北上资金合计持有A股上市公司的市值超过了1.47万亿元,其中贵州茅台、美的集团、中国平安、格力电器、五粮液、恒瑞医药等白马股排在榜单前列。

(数据来源:Wind)

而截至2020年4月底,A股市场有上市公司3850家,合计总市值已经达到了59.4万亿元。

北上资金的持仓市值占A股总市值的比重约为2.5%,而QFII/RQFII的持仓市值占比仅为0.29%。

不难发现,虽然同为外资进入A股市场的两大通道,通过沪深股通进入的资金是QFII/RQFII通道的数倍。

而沪深股通的持仓市值以及QFII/RQFII的持仓市值相较于A股市场的总市值来说或许用“沧海之一粟”来形容稍有过分,但其实占比真的不算很大,尤其是QFII/RQFII。

另外,去年QFII的额度就已经从1500亿美元增加到了3000亿美元,但是从上述的申报额度来看,仅用去了总额度的1/3多一点。

可以说,QFII/RQFII当下对A股的影响力微乎其微,而且取消额度限制并不代表短时间内会有大量外资涌入中国资本市场。

因此,那些听到中国取消了“限购令”就欢天喜地的以为会有外资来给自己“抬轿子”的投资者可以洗洗睡了。

不过,这并不是说取消“限购令”没用。

从中长期看,目前A股市场已经处于相对低位,低估值对于长线资金具有吸引力。与此同时,随着A股纳入各类国际指数的比重不断提高,被动投资与主动投资的需求都会持续上升。

现在的做法为未来外资的进入扫除了障碍,可以说是顺势而为。

另外,A股一直以来都是一个散户为主的市场,炒作现象层出不穷,股价动辄暴涨暴跌。

近些年来,A股市场也在逐渐走向成熟。后续随着外资通过沪深股通以及QFII/RQFII通道进入市场,也可以让市场投资者的类型更加多元化,甚至于逐渐扭转A股散户为主导的格局。

4

能否重现陆股通崛起的故事?

值得注意的是,QFII/RQFII和陆股通都是现在外资进入A股的主要通道,而且QFII/RQFII启动的时间要早于陆股通,但是最终却被陆股通成功实现超车。

相较于陆股通,以前的QFII/RQFII在交易机制、主体资格认证、投资额度管理、汇兑管理等方面较为复杂,但是在交易时间、投资方式、投资范围、分红税收减免等方面具有一定优势。

正是因为这两个通道之间存在着比较大的差异,一方也就不能完全替代另一方,这也是QFII/RQFII制度存在的意义所在。

而随着改革的推进,QFII/RQFII渠道价值将大幅强化,可能会重现沪深港通的故事。

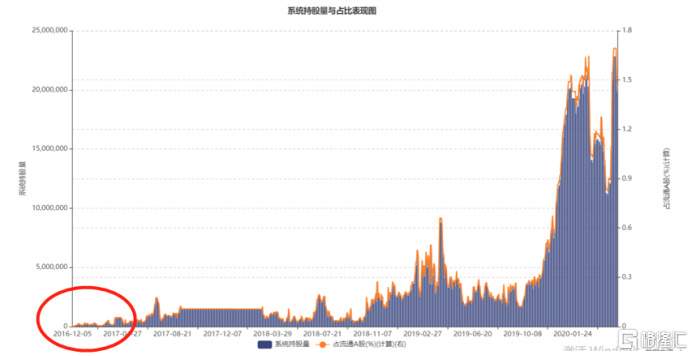

回顾历史,沪港通于2014年11月17日开通,其中沪股通总额度为3000亿元,每日额度130亿元,港股通总额度为2500亿元,每日额度105亿元。

不过,“北上”交易额自11月19日起已经是每日不足30亿元人民币。至于“南下”的交易则更为惨淡,开通首日仅为17.68亿元人民币,11月19日起每日交易金额不足3亿元。

深港通则于2016年启动。虽然已经有了沪港通的先例,不过深港通最开始的陈成交量依然是比较低迷的。

(图片来源:Wind)

不过,正应了“三十年河东三十年河西”这句话。

时至今日,沪深港通在A股市场的重要性日益显现,其中的“北上资金”更是被称为“聪明钱”,成为了诸多A股投资者在日常操作中的一大参考指标,其每日的资金流向数据也被各大媒体争相播报。

最新数据显示,开通以来至昨日,北向资金已经合计净流入10268.29亿元,南向资金则合计净流入13074.67亿港元。

(图片来源:Wind)

以后QFII/RQFII也许会和“北上资金”一样,成为A股市场投资的另一个风向标。

不过,外资的风格偏向于价值投资,比较青睐大白马。因此,最受益的还是A股市场中业绩好的核心资产。

值得一提的是,今日上午,又有好消息传来。

中美双方代表在通话后表示,应加强宏观经济和公共卫生合作,努力为中美第一阶段经贸协议的落实创造有利氛围和条件,推动取得积极成效。

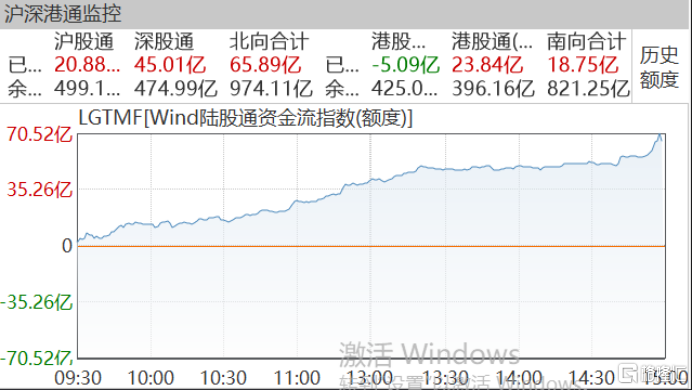

消息传来,全球市场迎来了大幅反弹,北上资金更是加大了流入A股市场的力度。截至收盘,北向资金净流入65.89亿元。

(图片来源:Wind)

如果中美第一阶段经贸协议顺利落实,这对于外资进入中国资本市场也存在一定利好作用。

More Content