作者 | 夏以勋

数据支持 | 勾股大数据

2020开年因为新冠肺炎问题,所有企业上半年业绩预期都有所下调,很多公司直接一波跌下来30%,算是好公司和差公司一起被市场打包打折出售了。

从历史的经验来看,疫情带来的下降趋势终究会服从于企业自身发展趋势,毕竟疫情总会过去,而企业价值终究会回归。

2020年是小米成立的十周年,小米在3月31日公布的2019年财报中营收首次超过了2000亿,成为又一里程碑。

1

2019Q4业绩分析:营收和毛利创下全年新高,IoT和生活服务占比高达到了34.5%

小米财报信息量很足,比大部分港股公司好分析的多。

从利润表的top line to bottom line来分析,先看营收和毛利结构,再看期间费用的走势,分析小米为何出现这样的数据走势。

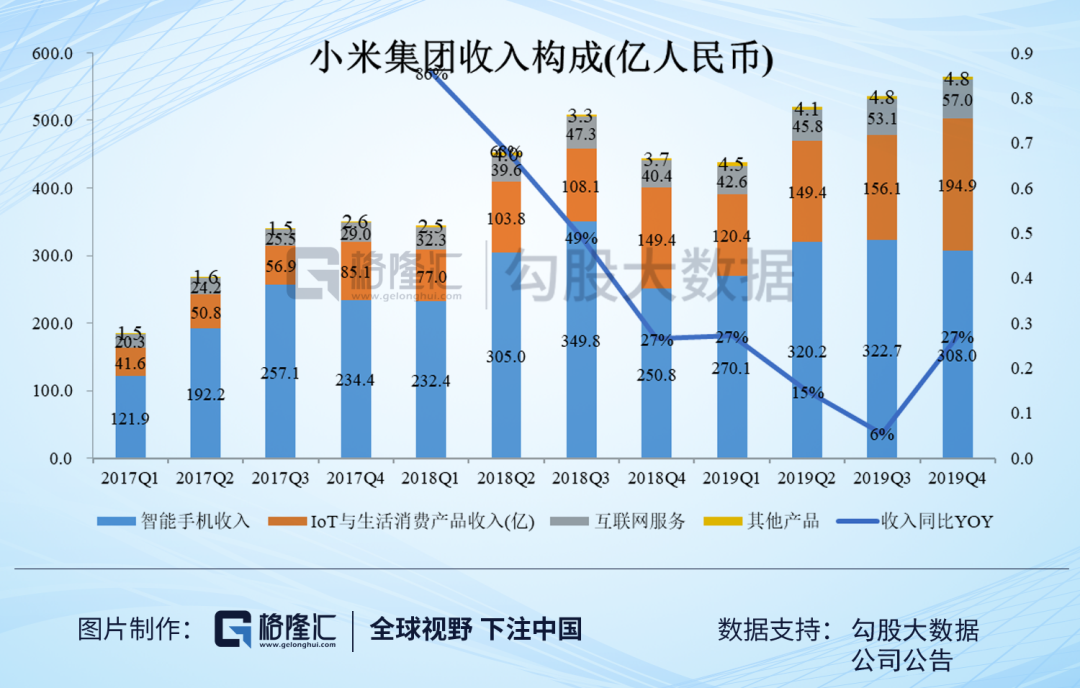

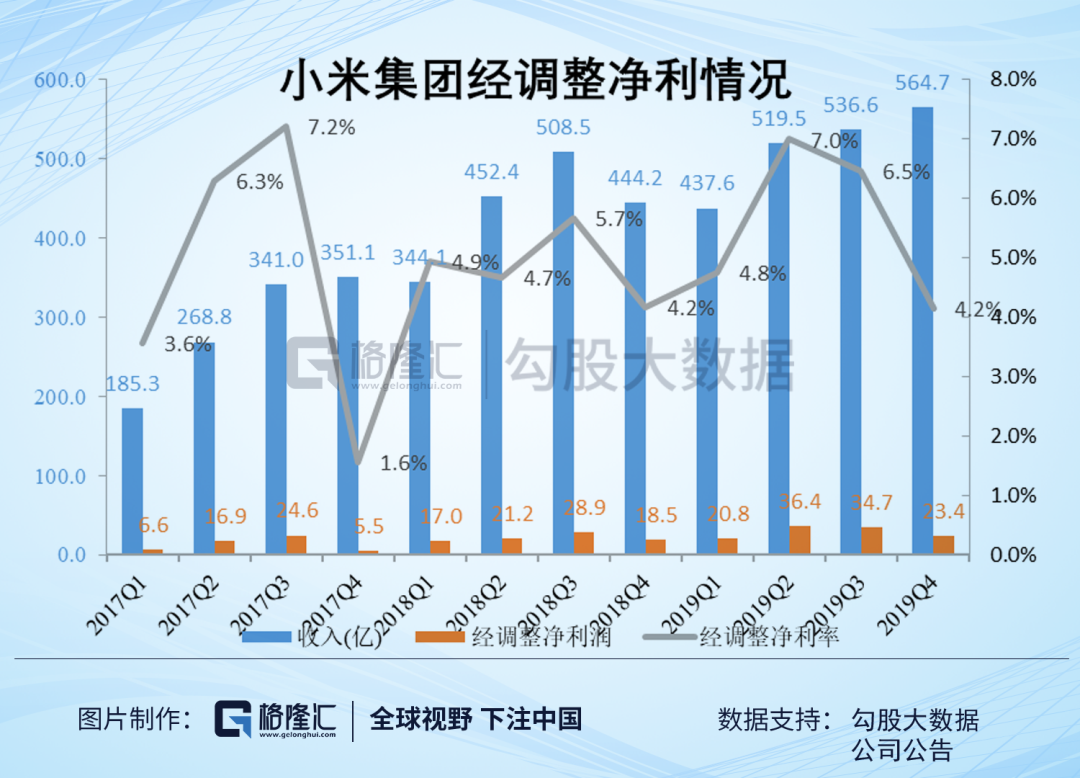

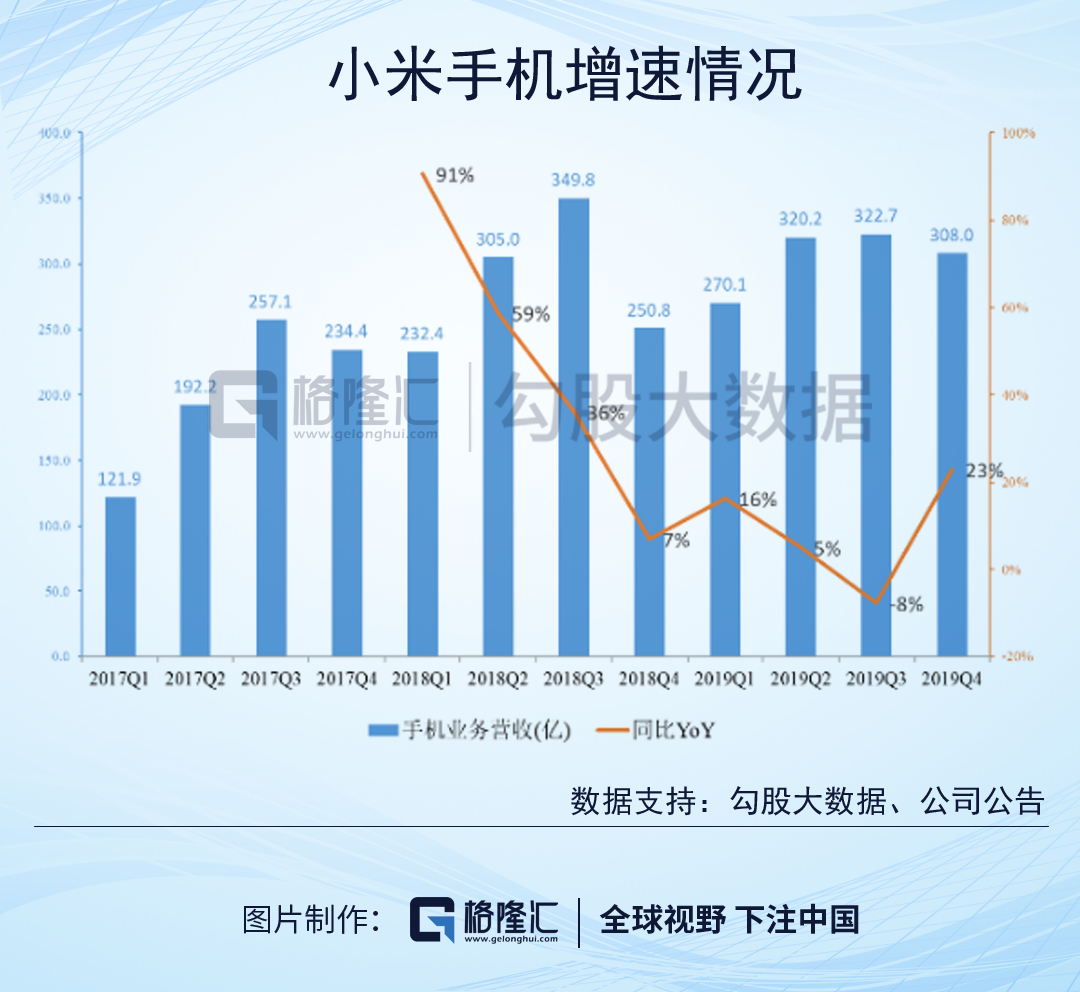

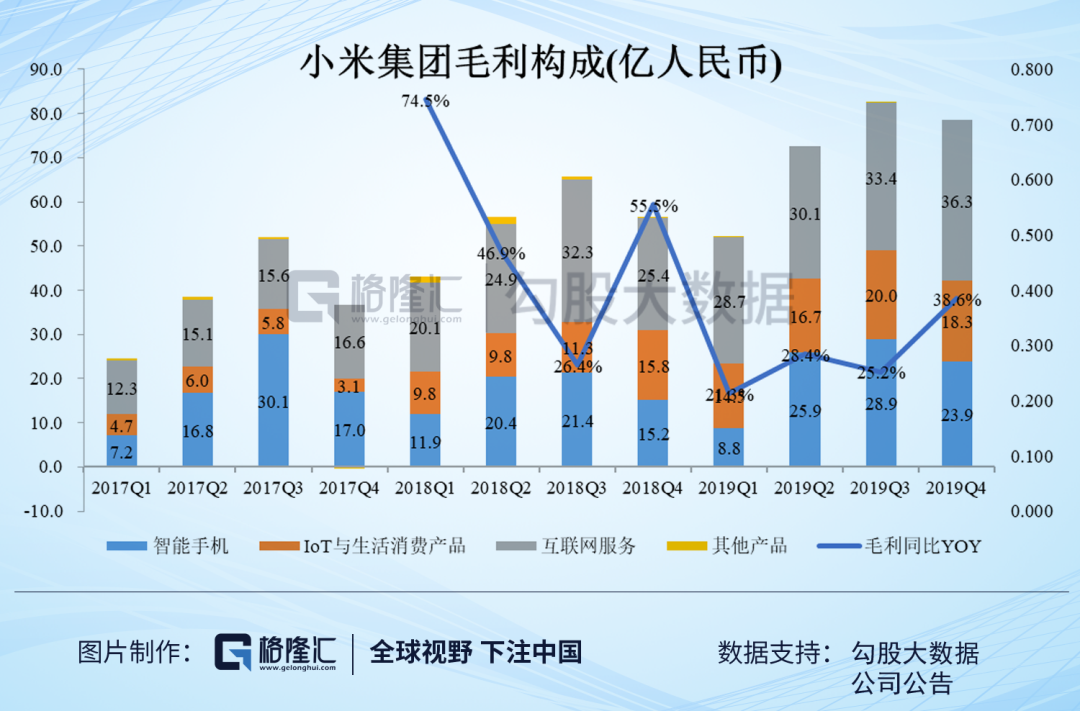

小米集团2019年Q4季度总收入564.7亿元,同比增长27%;毛利78.4亿元,同比增长38.6%;经调整净利润23.4亿元,同比增长27%。

我们知道2018Q4对小米而言属于调整比较大的一个季度,因为小米主动放慢了手机上新的速度,争取时间做战略经营方面的调整,使得2018Q4整体基数会低一些,所以直接拿来做同比基数也会有点问题。

其实可以把2017年-2019年的数据做复合计算,这样算下来的增速会合理些。2017-2019营收三年CAGR为21.5%,经调整净利率三年CAGR为28.9%,能看出小米中长线的增长趋势保持得不错。

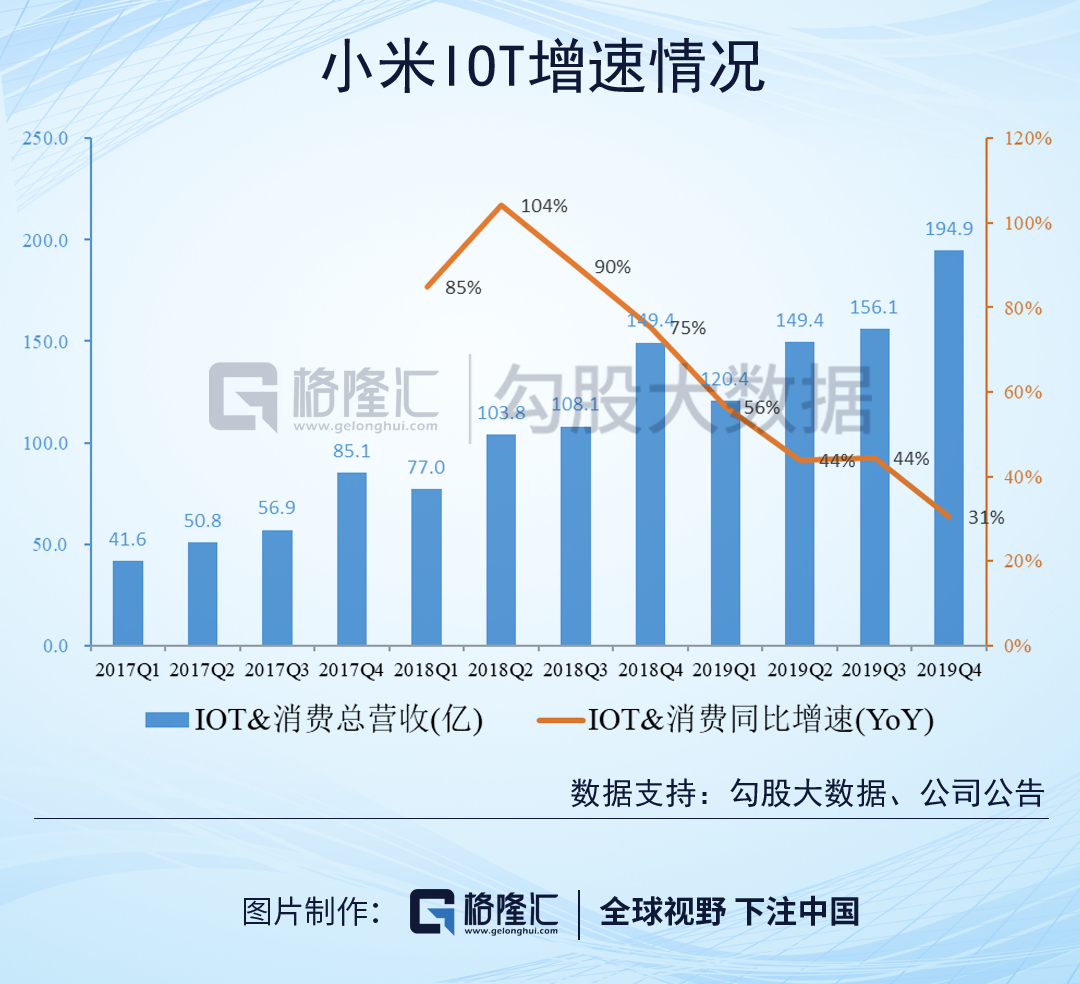

细拆其他两块业务营收,IoT和生活服务销售增速相对于之前有所放缓,但考虑基数效应,31%的同比增速其实已经挺高了,而且因为IoT增速保持在高位,2019年IoT和生活服务整体的营收占比已经到了34.5%,可能两年之内IoT和生活服务的体量就直接超过手机了,所以即使只看硬件,小米也并非单纯的手机公司。

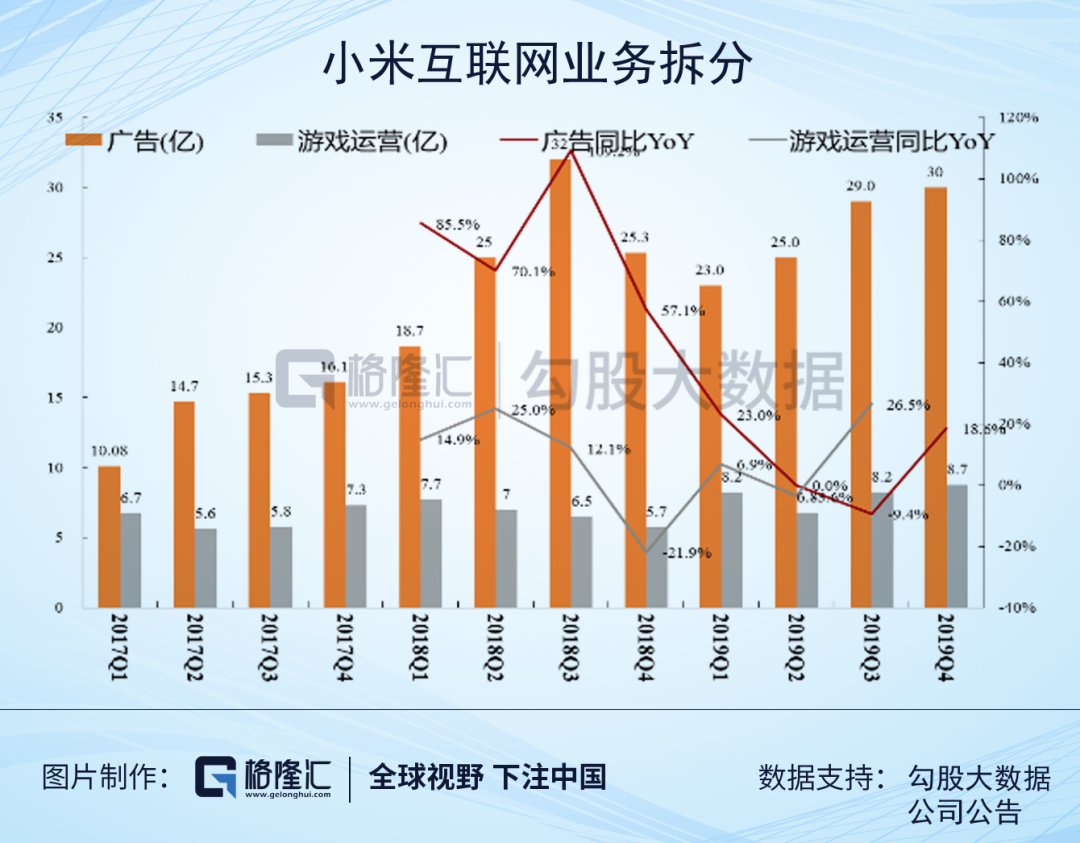

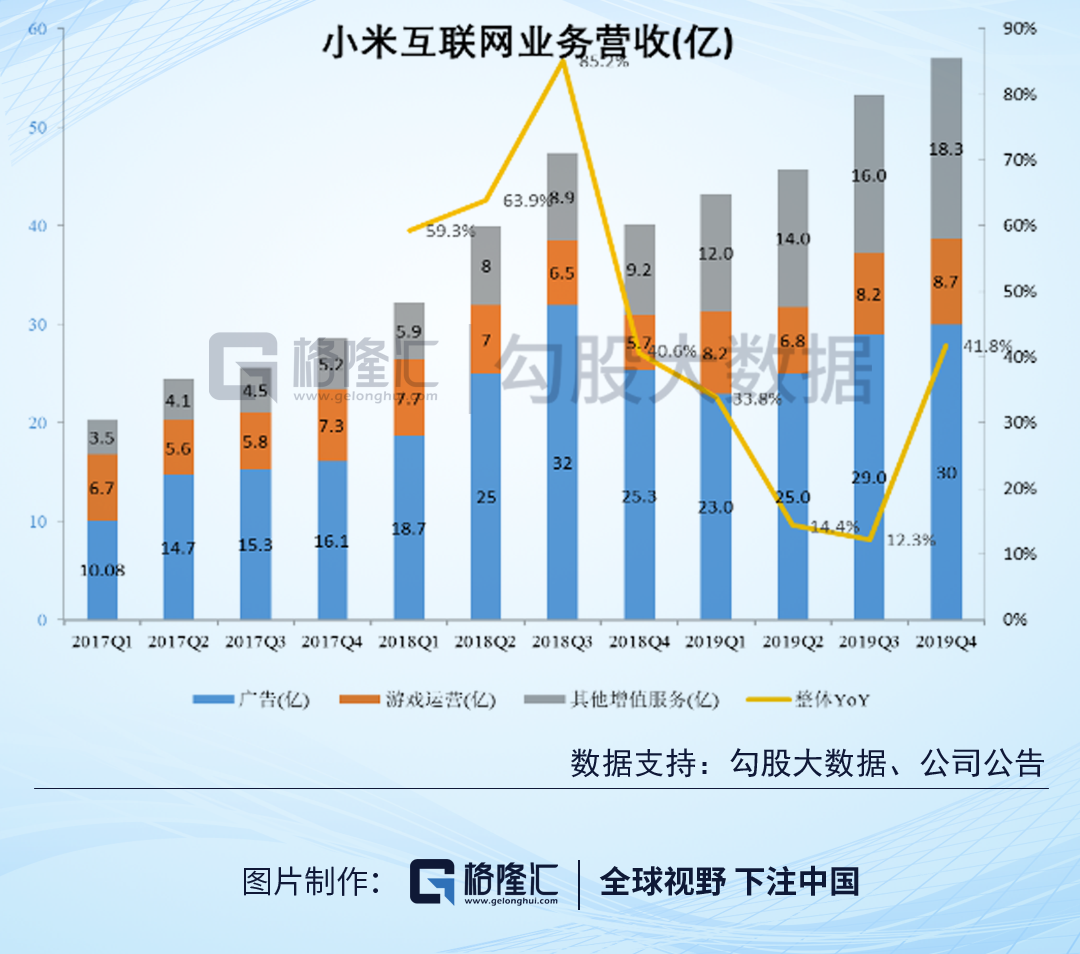

互联网业务同比增长18.6%,其中游戏比较稳健,每季度基本都在6-8亿营收之间徘徊,主要营收增加来自于广告和其他增值服务的增加。增长潜力最大的是其他增值服务,同比增长98%,主要包括金融(Q3达到10亿)、有品电商、海外互联网业务,整体毛利率维持的不错。

只看营收数据,小米Q4整体表现还是相当不错的。

再往下做细拆,互联网业务我们先带过,整体毛利表现是相当不错的,我们继续挖一挖手机和IoT的一些有意思的数据。

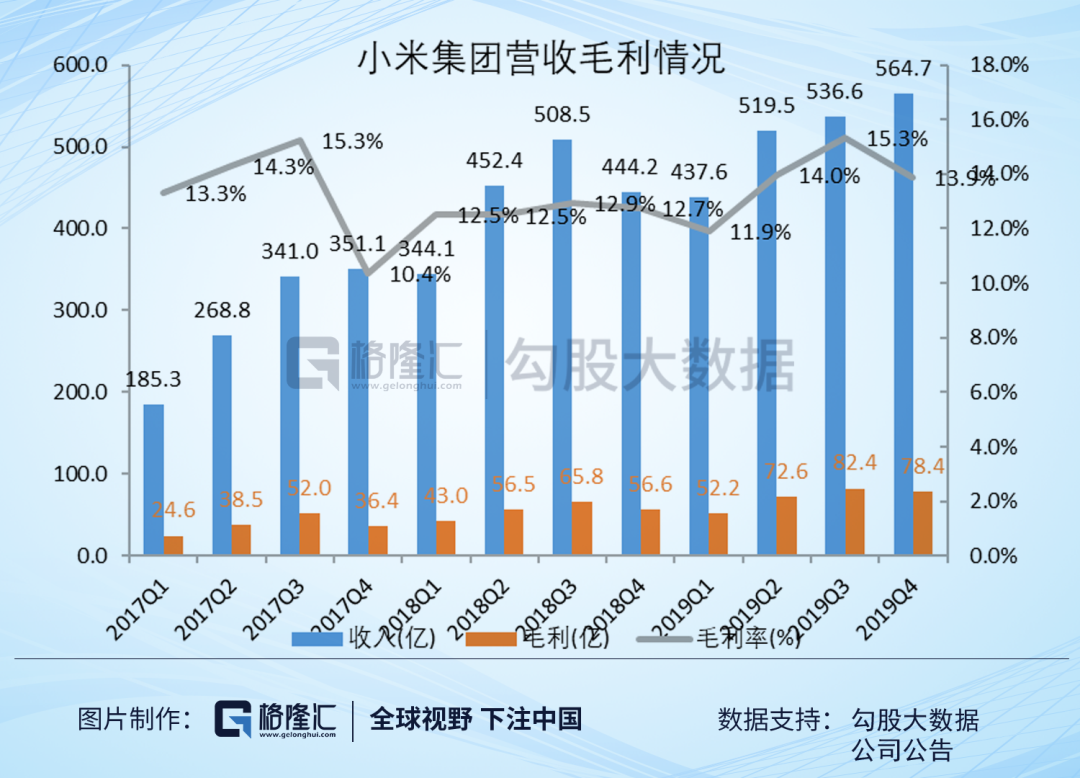

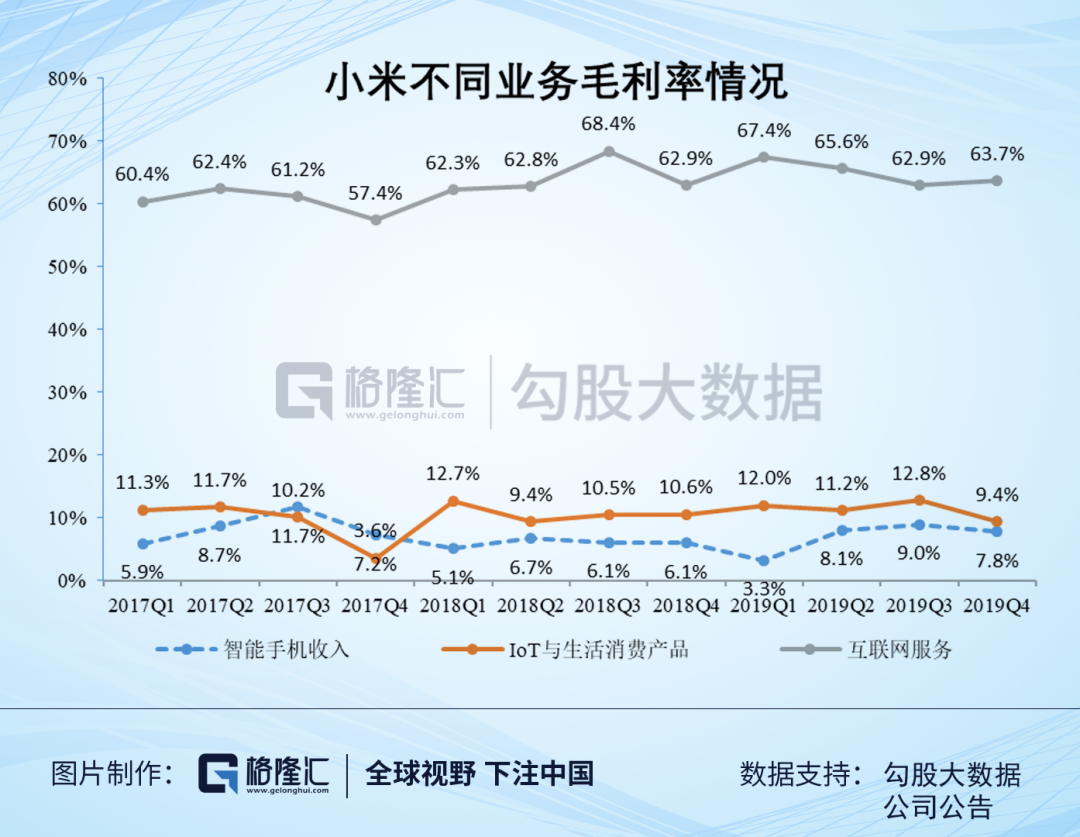

小米Q4毛利同比增速低于营收整体增速。从细拆项里面可以看出,其实手机这块剔除掉2018Q4低基数的影响之后,2019Q4手机整体毛利率依旧是比2017Q4和2018Q4要高,而来自于IoT业务毛利率的下降问题引起了我们的关注。

从实际经营来看,Q4的促销活动基本是全年最大的,10月-元旦期间节日集中,中间也有双十一这些大型活动。

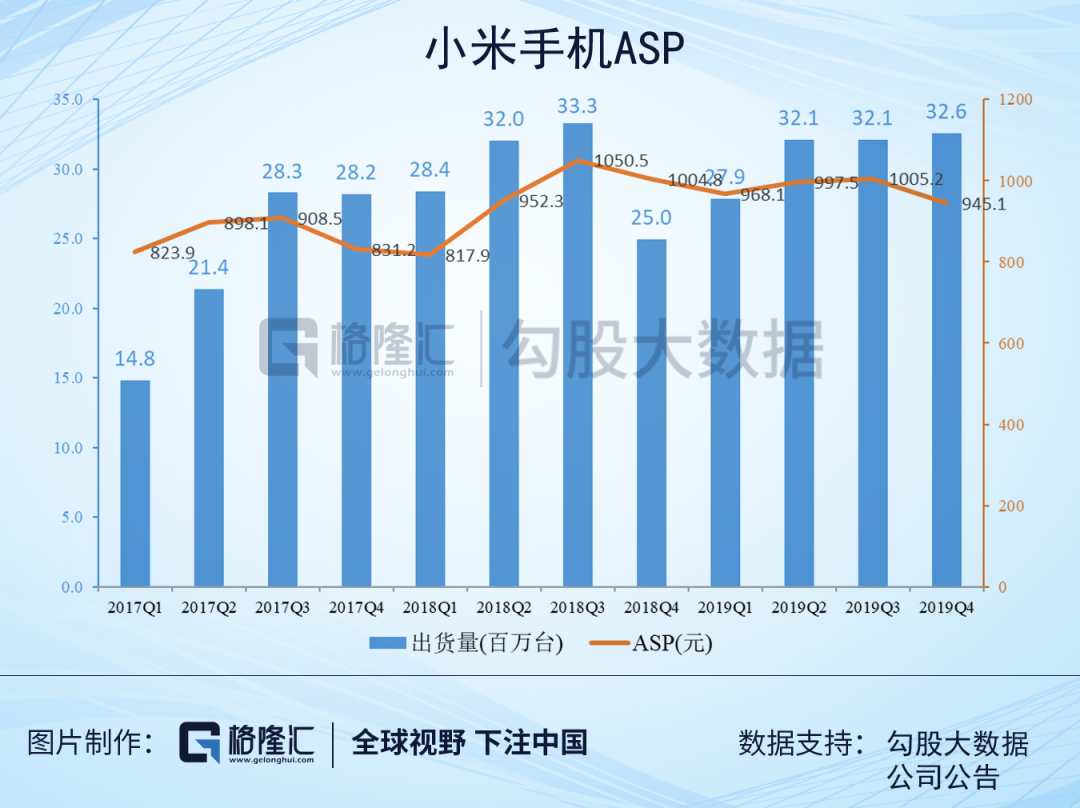

从历史数据来看,无论是IoT或手机,Q4毛利率整体都会偏低一些,实际情况可能更多的来自于季度经营情况变化,而并非趋势性的下降。比如我们看19Q4手机单价ASP比Q3低了些,出货量比Q3轻微增长,从经营逻辑和历史数据来看,Q4的ASP往往要比Q3要低。

同理IoT也有类似的规律,2017年Q4的数据也有同样的规律,我们从电视电脑的单价ASP来观察下这个现象,也是Q2/Q3的ASP在全年算是最高,当然整体趋势需要有另外的计算方式。

因此目前来看,手机和IoT的毛利率变动主要由季节性原因造成的。

另外我们分析下面板和内存成本。面板价格从去年开始一路下跌,Q4跌幅放缓,真正反转的时间周期也不清楚要多久,自然有利于下游的手机、电脑、电视产商,内存价格在Q3有所上涨,对成本有所压力。

现在电视和面板已经占IoT板块营收的41%,屏幕成本下降对于整个毛利都是有改善的。手机板块也是如此,SoC+屏幕+内存占了绝大部分成本,从今年的需求来看,这两块大成本项都很难说有多大涨价空间,成本端不会有太大压力,所以,主要还是看小米产品本身的竞争力和品牌溢价能力。

2

手机业务:整体ASP有上升空间。国内市场份额或见底回升

分析完Q4的营收表现之后,我们分析一些行业数据和小米的更深层的数据,毕竟要讨论公司的发展,放到整个行业大环境中做对比才有意义。

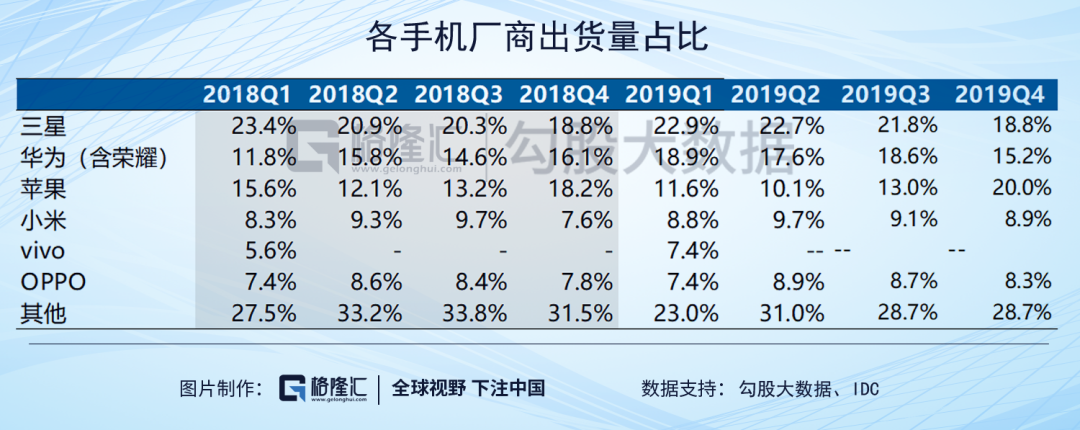

先从手机看起,从2018-2019,小米全球份额比较稳定,这两个季度保持在9%左右,这个数据还是比较有指导意义的。因为往往Q4苹果的关注度最高,也就是说Q4是安卓系市占率最差的阶段,而这期小米在Q4也有8.9%的市占比,如果没有疫情的影响是应该是要高看一眼的。

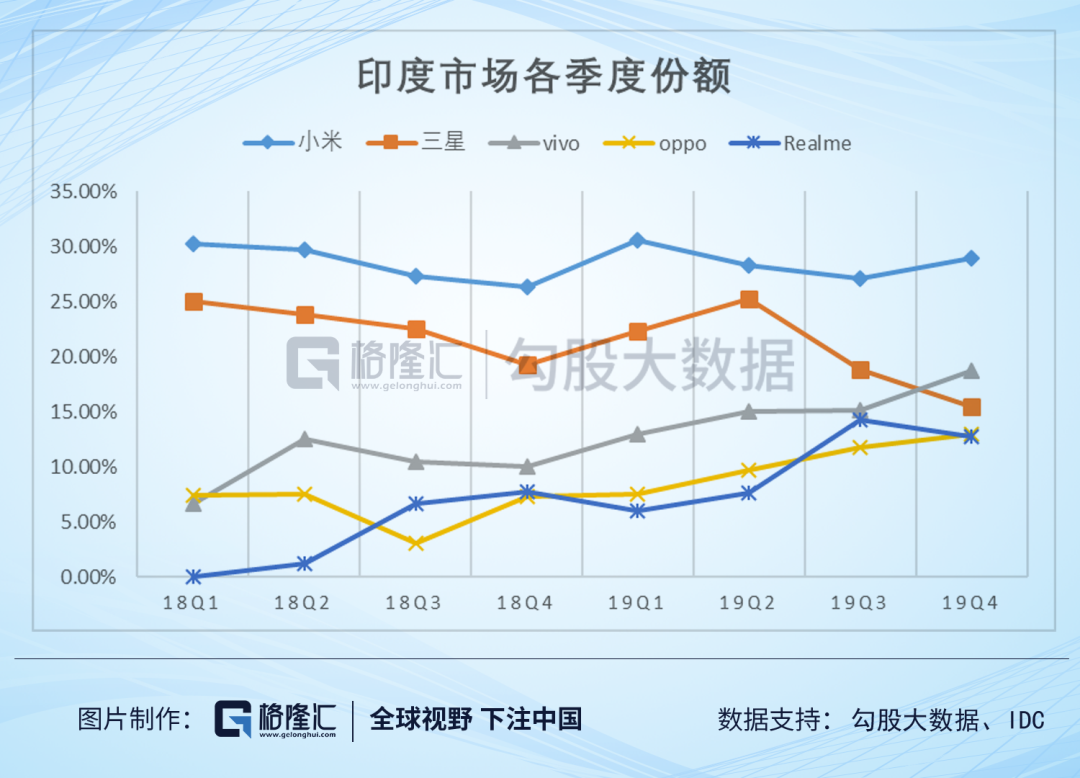

再看印度市场,小米一直稳坐第一,保持在30%左右的份额,2019年,三星在印度市场份额不断下降,现在OV系在印度市场的份额也在上升,虽然目前对小米没有威胁,但仍需警惕,印度市场将会是国产手机厂商竞争非常激烈的一个市场。

从以上结果来看,小米的双品牌策略还是挺成功的。公司在 2019 年初将Redmi(红米)与小米分成两个品牌独立运行,Redmi 继承原小米的性价比品牌特性,而小米则更为强调品牌价值,通过不断的创新,定位更高端的客户。

因为本身小米没太大库存压力。2019年12 月 10 日,Redmi 发布起售价仅需1999 元的 K30 5G版,2020年1月7日上午,Redmi首款5G手机K30 5G正式开售,当天斩获多平台单品销量冠军,单品表现相当不错。

这两个月上线的小米10系列起步价3999(小米9起步价为2999,远低于当时的p系列、mate系列),开始对高端机型造成冲击。从这两个月的线上数据来看,小米10系列表现也是可圈可点。红米3.24日发布Redmi K30 pro 起步价2999,预计今年小米手机业务整体ASP还会有上升空间。

另外,小米Q4 国内销量占比约 30%,基本触底,之后在几款性价比高的5G手机带领下,国内市场份额会慢慢恢复。

3

效率分析:人均创收超越华为,技术立业助力效率提升

小米的整体战略决定了小米一定会看重经营效率,核心在于“低运营成本+高周转”的优势,我们对小米的分析除了经营方面的数据外,也会聚焦在这一块内容。

第一块是小米人均创收数据,整体表现还是比较优秀的。人均创收竟然超过了华为,并且接近苹果,这一点相信会让大多数吃惊。

第二是周转率,整体来看小米的整体效率已经从2018Q4的低谷期慢慢走出来了,应收账的周转率也回到了2018的水平,整体的运营效率也提高不少。

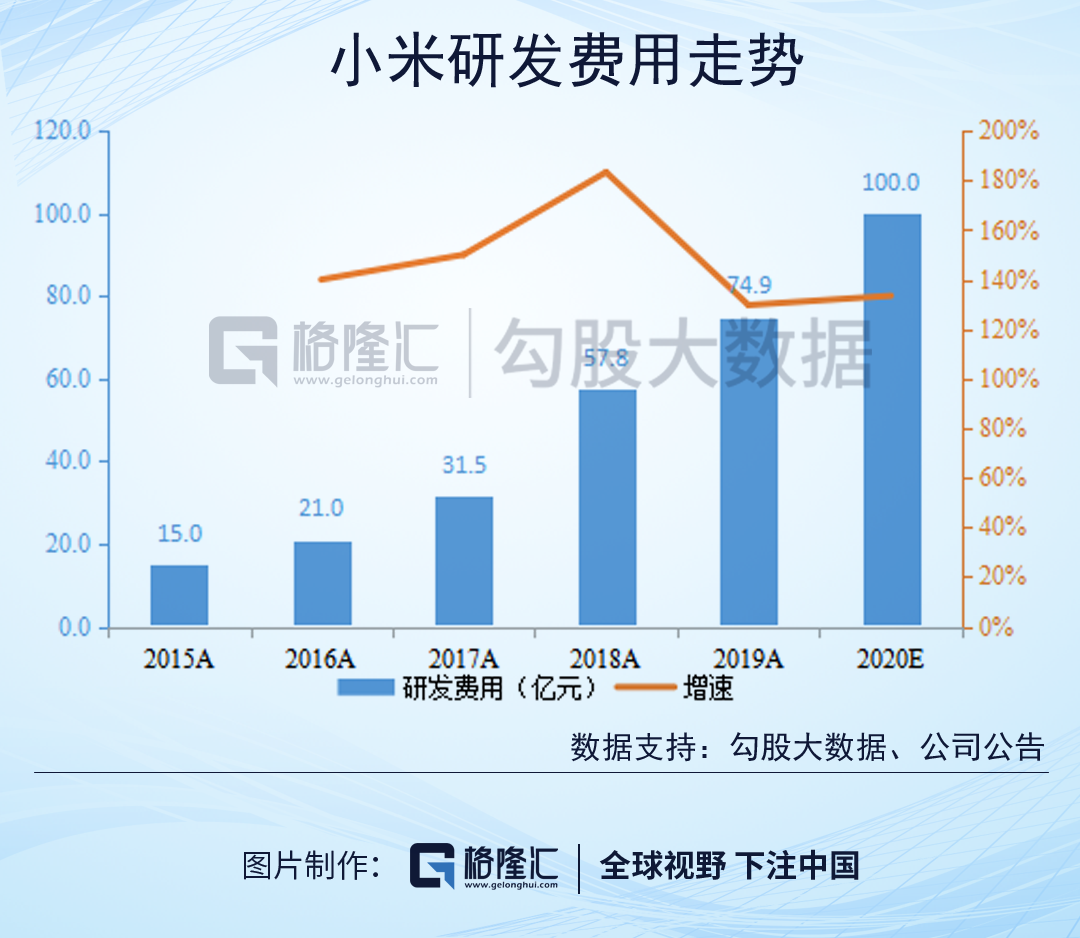

另外,我们从投入来看,小米6年来研发投入增速CAGR为46%,近4年的CAGR提升至53%,反映近年来小米坚持走技术立业的战略和决心,2020年初再次加码,小米宣布未来5年小米预期会继续在“5G+AloT”领域投入超过500亿,积极提前布局,捕捉下一代超级互联网的风口。而小米在效率上面的提升,我们认为和小米产品或业务的技术含量提升不无关系。我们期待拥有高科技和核心技术的小米,能够持续在运营效率上取得进一步的突破,也更容易在竞争中实现“弯道超车”。

4

市场在担心什么:海外业务或短期遭受压力,消费需求会被延后释放

国内手机市场需求方面市场现在已经不担心了,国内供应链复工率小米的数据,目前3月19日小米线下超过1800家门店全部恢复营业,供应链复工率超过80%。其他手机产商的数据也显示国内的需求和供应链都在双升。

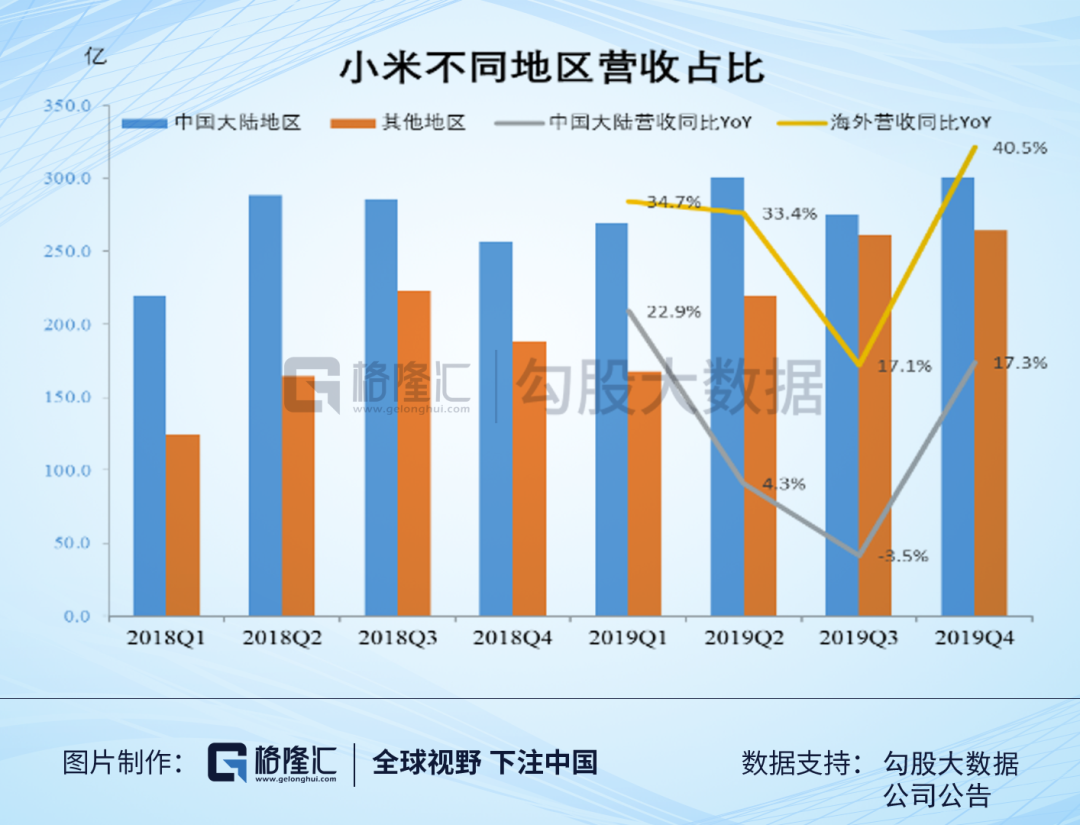

其实,现在大家对小米的担心主要集中在疫情会影响海外业务增长的逻辑,毕竟海外收入占比也有一半。但仔细来分析,这个事情影响的确会影响1-2个季度需求,但消费电子产品本身的生命周期也就是2-3年,即使延迟购买,使用体验变差之后也会继续换新机,整体来说更多的是需求被积压,而不是被消除,等下个季度需求会慢慢再释放出来,到时候市场的趋势还是有机会慢慢恢复到疫情之前。

就2020年业绩预期的问题,我们是这样分析的:2018Q4、2019Q1小米手机下滑太多是有客观因素的,当时没有强力推各品牌旗舰机,这个是很重要的原因之一。到了2019Q2业绩时,手机业务毛利率从Q1的3.3%增长到8.1%,当时我们判断小米的手机毛利率不太可能一直维持在5%以下,推算小米今年盈利预期可能比Q1刚出财报时市场给的预期要高出10-20亿。现在从小米在2019下半年的盈利来看,的确证明了之前猜想方向的正确性。

之后到了Q3市场才开始慢慢确认出现转折点,而在Redmi k30发布之后开启大涨模式,市场找到比较好的催化剂,但现在市场被疫情的担忧所困扰,市场整体情绪并不是特别好。

考虑国外的销量影响,我们下调海外的数据,同时考虑现在面板和存储芯片价格并没有太大的逆转,实际成本也不上升太大,另外小米的的新型号上市对ASP的提升还是会起到积极作用。剔除投资项波动和其他收入项,预计上半年小米业绩回有压力,Q1营收因为国内外时间不同步,单季度营收可能会出现增速放缓甚至可能接近零增长,但这个情况估计亦会优于同业竞争对手。

整体来说,现在的需求总量下降是暂时的,而行业内部出现的结构性调整才是公司长线价值增长的的真正动力。市调机构Strategy Analytics给出的2月份数据显示小米全球销量再次得到提升,位居全球第三,而华为则跌至全球第四。另外据业内人士指出,疫情的出现令到上游很多芯片订单被砍掉,小米在2020年Q1逆流而上,以新款5G手机和旗舰机冲击高端市场,至少令小米在电子核心零部件的供应链上取得了较此前更好的位置,有利于手机业务的竞争力提升,这才是小米在2020年出现的成长的重要驱动力。

5

小米如何占据消费者心智?

其实市场对小米集团关心永远是小米的运营模式能否成功、品牌溢价能力有多高、ASP能否持续上升、能否继续霸占市场份额?本质上,考量的是会否有护城河,能否做到持续抢占消费者心智?而不是每个季度利润又多了几个亿少了多少亿,我们认为这些问题才是评判小米投资价值的关键所在。

思考一个问题,从小米做电视、音响、手环开始,再到后面的扫地机器人、笔记本、电饭煲、洗衣机、空调等,基本都成了市场爆款产品。小米在任何领域都面临顶级的竞争对手,小米集团自然也不能太过放松,但以小米电视为例,小米在极短的时间内直接把传统电视品牌甩开几条街达到出货量第一,这种到底算不算品牌效应呢?

如果说腾讯承包了你的社交、娱乐需求,阿里承包了你的网上购物需求,而美团的野心则是承包你的一切本地生活服务,吃、穿、用、住、行等等,那小米负责的哪一块呢?——“手机+AIoT”——涵盖了我们所有家用及商用的电子消费和科技产品和服务的需求。

被小米的产品和服务所包围着,消费者的心智就越有机会被它长久占据,毕竟陪伴才是最长情的告白,转换成本太高了,这一点也是小米隐藏起来的“护城河”。

5G之后,超级互联网和物联网时代的来临,小米产品在各类流量入口的快速霸占、繁殖和跨界的成功之时,才是让人激动不已的时候,而跨越2000亿规模后的小米,相信很快就会实现“小米科技就在你身边”的梦想时刻。

More Content