作者:伽马数据

来源:游戏产业报告

近日,伽马数据发布了《2019-2020中国游戏市场企业研发竞争力报告》。报告显示:

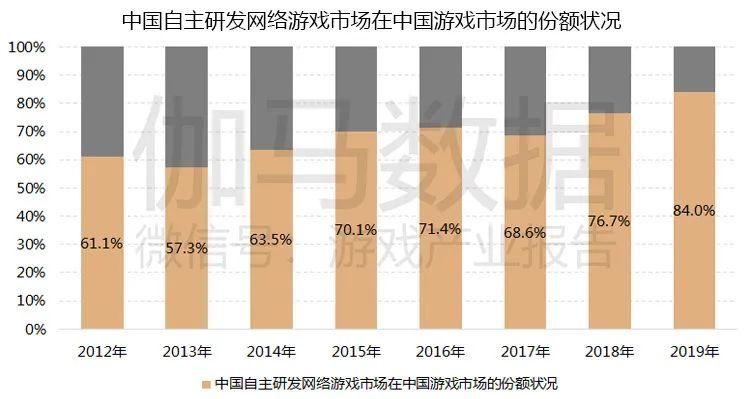

中国游戏自主研发连年增强,已占整个市场的84%份额。

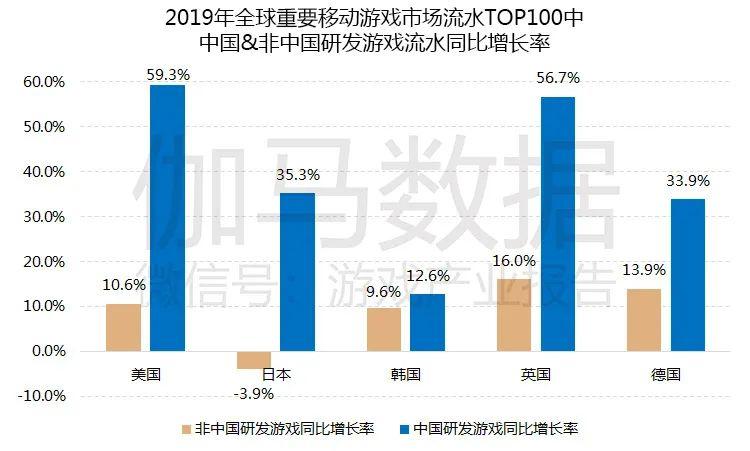

中国自主研发游戏在全球主要市场增幅大大领先于其余产品。

报告对于游戏原创中业界最为关心的问题——类型研发机会、游戏类型研发机会、画风类型研发机会,进行了深入分析。同时,伽马数据进行了大量用户调研,看看他们最重视的用户体验是什么?

报告还对中国主流的游戏企业的竞争力分析,进行了数个维度的模型整合,以期尽可能全面地分析企业的自主研发现状。

注:由于本报告中数据呈现需四舍五入,因此引起的百分比类图表(部分)数据加总出现±1%或±0.1%的误差均属正常。

本篇文章仅采用《2019-2020中国游戏市场企业研发竞争力报告》的小部分数据。

自主研发占比连续多年增长已达84%

海外率增长率远超竞争对手

进口游戏占据中国市场主流的局面似在昨日,但其实在10年前国产游戏就已占上风。

近年来,中国自主研发的游戏已经占据了国内市场的绝对主流,而且还在连年增长。伽马数据统计显示,2019年这个比例达到了惊人的84%。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

另一个值得注意的特征是,中国自主研发的移动游戏在全球头部市场中极具竞争优势,根据伽马数据监测,2019年中国自主研发移动游戏流水同比增长率在多市场中均远高于其他产地的游戏产品。

数据来源:伽马数据(CNG)

伽马数据(微信号:游戏产业报告)研究认为:国内市场和全球主流市场的表现,足以佐证中国自主研发实力的明显提升,已经成为全球游戏研发不可忽视的重要力量。

游戏用户更愿为“新套路”买单

男性重“公平” 女性重“有趣”

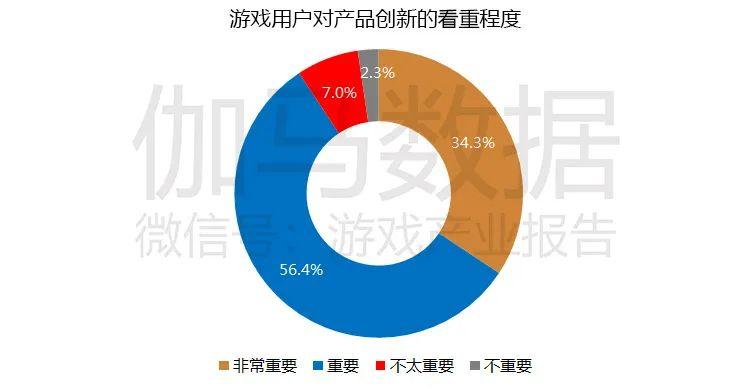

2019年年底,伽马数据进行了大型用户调研。从结果来看,超9成游戏用户看重创新,且产品创新大概率影响付费意愿,这反过来刺激企业在研发领域的投入。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

有意思的是,对于男女用户的调研发现,除了都特别重视“画面品质和风格”外,男女关注的点颇有不同。男性显然更重视“公平性”“竞技性”,最不在乎“音乐”,女性用户则更看重“有趣”和“故事好”。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

游戏研发机会在哪?什么类型最赚钱?

什么题材更有机会?什么画风最受欢迎?

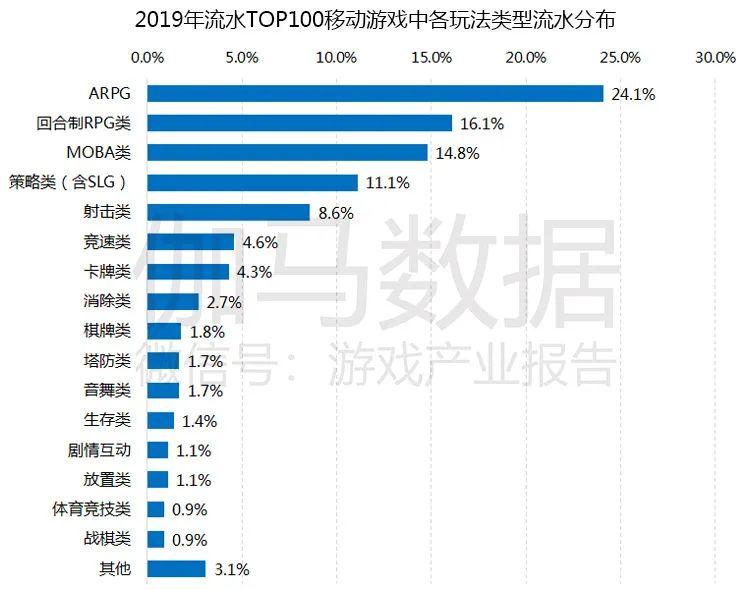

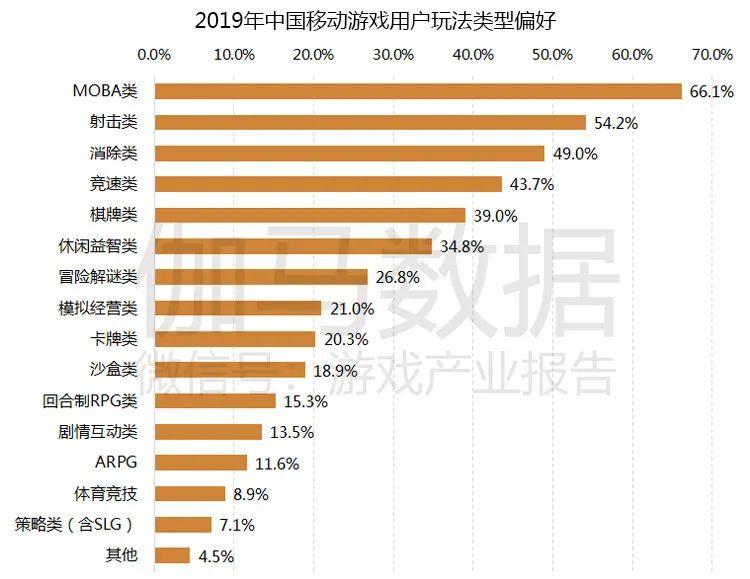

伽马数据通过2019年流水TOP100移动游戏中各玩法类型流水分布与游戏用户玩法偏好的对比发现:玩法的人气与整体流水表现并非正相关。

这一特征ARPG游戏表现尤为明显,此类玩法主要从用户PVE、PVP内容的体验需求入手,刺激用户购买数值从而实现变现。而高人气玩法中,MOBA与射击类玩法主要是竞技类游戏,受竞技公平性影响付费均显得较为克制,变现则更取决于用户量级。伽马数据认为,通过玩法融合,人气、变现双提升或是一种市场机会。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

中国游戏研发竞争力15强分析

伽马数据的《2019-2020中国游戏市场企业研发竞争力报告》对中国主流的游戏企业进行了分析。

中国企业研发竞争力模型如下:

腾讯游戏

早期研发布局现绿叶成荫 多工作室产出高流水产品

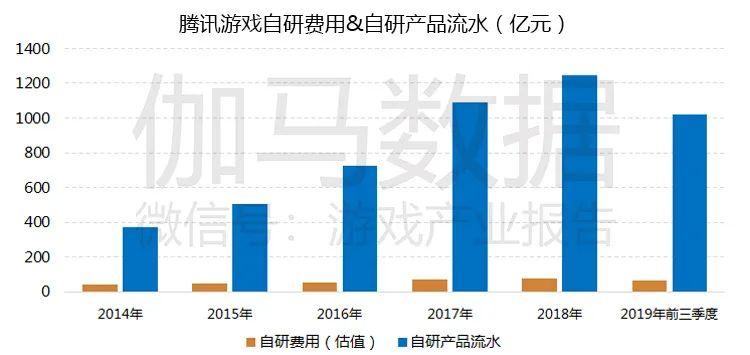

腾讯游戏在国内企业中游戏研发竞争力居于首位,在研发费用、研发投入产出比、产品表现等多项上评分居高。从研发的投入与自研产品流水来看,腾讯游戏的自主研发成果显著,据伽马数据估算,近年来腾讯游戏长期保持着10倍于研发费用的流水产出。腾讯自主研发产品能有现阶段的表现离不开其早期的研发布局。早在2007年,腾讯游戏就加码自主研发构建,在接下来不到4年的时间,腾讯游戏共成立了4个研发工作室(群),为其如今自主研发产品的质量与数量提供了重要支撑,目前每个工作室均产出了多个市场流水表现较高的游戏产品。此外,腾讯游戏也积极投资全球各地的游戏开发商,这也将一定程度丰富腾讯游戏的研发实力。

数据来源:企业财报、伽马数据(CNG)

说明:腾讯游戏研发费用的估算方法为腾讯财报中游戏营收所占比例乘以其总研发费用,仅供参考。

突破技术壁垒 奠定移动游戏市场头部地位

近年来,移动游戏市场快速发展并逐步取代端游市场成为国内游戏市场规模增长的重要动力。腾讯游戏通过突破技术壁垒,率先在国内移动游戏市场中占据了MOBA、射击类两类玩法的细分市场,为腾讯游戏的整体市占率提供重要支撑。此外,在自研新品方面,腾讯游戏同样每年保持着一定数量的自研产出,且每年进入过iOS畅销榜TOP100的产品数量保持平稳,这也是其研发竞争力的重要体现。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

盛趣游戏

持续加强研发布局 精品化战略+IP拓展应对未来市场

盛趣游戏在研发费用与自研收入上评分居高。2018年和2019年是中国游戏市场制度变化较大的两年,但盛趣游戏并未因此缩减研发成本,反而持续加强研发布局。2020年盛趣游戏的多核心产品将上线测试,包括移动端的《龙之谷》续作、人气文学IP产品《庆余年》、创新型横版ARPG类产品《彩虹联萌》等,目前产品在多个预约平台拥有较高评分表现,2020年盛趣游戏的整体市场表现可期。此外,盛趣游戏在加码研发的同时,也在IP方向持续拓展,除早期便拥有的《龙之谷》和传奇IP外,近年也获取了《辐射》《庆余年》等均具备较高人气的IP授权,这为产品的世界观、故事情节、美术等方面的设计提供了重要支撑,加上IP本身的流量作用,面市后更能为产品的市场表现提供保障。

数据来源:企业财报、伽马数据(CNG)

保持MMO品类优势 多细分领域开辟新赛道

目前游戏市场中MMO品类的玩法已经十分成熟,但用户需求仍在不断增长变化,游戏市场更需要具有差异化内容的创新产品来满足日益多元的游戏用户需求。在此背景下,盛趣游戏选择继续巩固自身MMO领域的研发优势,并依托多款端改手产品的经验,更加聚焦在不同领域的IP特色,针对这些IP所面向的差异化用户,去定制更为多元的玩法,从研发的角度更好地去诠释IP。除MMO品类外, 盛趣游戏也在不断向二次元、云游戏等多细分领域开辟新赛道,通过研发成本的投入,争取在细分领域的早期发展阶段建立竞争优势。

完美世界

维持高研发强度 深挖MMORPG类收入获益

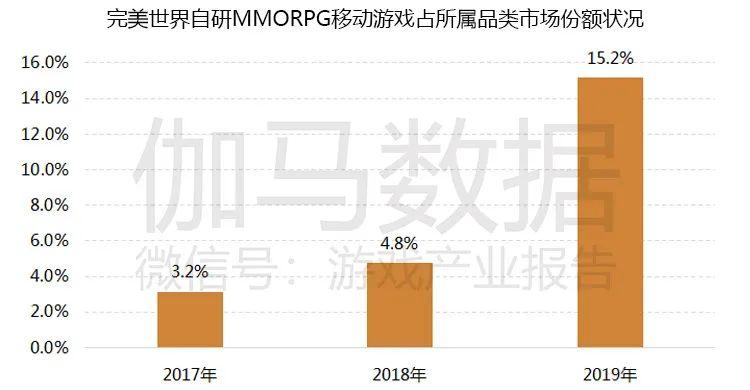

完美世界的研发费用、研发人力和产品表现方面评分居高。在研发投入上,完美世界早在2015年支出便已超过10亿元,近年来始终维持着高研发强度,目前完美世界拥有约3000人的研发团队,研发范围覆盖移动游戏、主机游戏、VR游戏、客户端游戏,持续为其输出优质产品。在产品方面,完美世界长期深耕MMORPG品类,其自研引擎Angelica 3D首创了飞行系统和形象自定义系统,为其产品质量提供了基础。近年来,MMORPG品类游戏始终是国内最大的细分市场,在持续投入下完美世界终在2019年迎来业绩爆发,其自主研发的MMORPG移动游戏在所属细分品类市场中流水占比高达15.2%。

数据来源:企业财报、伽马数据(CNG)

数据来源:企业财报、伽马数据(CNG)

年内4款MMO均成功冲榜iOS畅销TOP10 又添爆款《新笑傲江湖》

MMO类产品大多需要较长研发周期,对研发团队的综合实力要求较高,而完美世界游戏在2019年共上线了4款MMO类游戏产品,并且无一例外地冲入过iOS畅销榜TOP10,足见其在MMO类玩法领域的积累与爆发力。其中《完美世界》手游、《新笑傲江湖》表现更显强势且稳定,《完美世界》手游上线至今近1年时间内,始终保持在iOS畅销榜前列;而《新笑傲江湖》则为继《完美世界》手游之后又一表现强劲的MMORPG产品,上线2个月以来排名稳定在iOS畅销榜TOP20以内。在良性的市场与用户数据反馈下,其未来有望进一步获得产品升级,获得更强的市场竞争力。

数据来源:伽马数据(CNG)

网易游戏

着重研发投入 研运一体打造长线自研产品

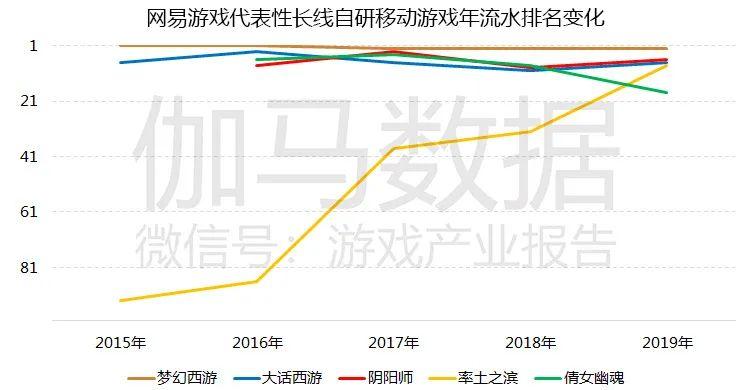

网易游戏的研发费用、研发投入产出比与产品表现等多项评分居高。财报显示,网易游戏的研发费用呈现稳定上升趋势,加上网易游戏拥有较为成熟的研运经验,使其在客户端与移动端有较多长线表现十分稳定的产品,如《梦幻西游》《阴阳师》等。此外,长线产品中《率土之滨》通过不断调优,配合营销实现了长线逆势增长。出于对产品研发与运营调优的把控,网易游戏更坚持自研自运优势,有超过89.4%的收入来源于自主研发产品。

数据来源:企业财报、伽马数据(CNG)

说明:网易游戏研发费用的估算方法为游戏营收比例乘以网易财报总研发费用,仅供参考。

数据来源:企业财报、伽马数据(CNG)

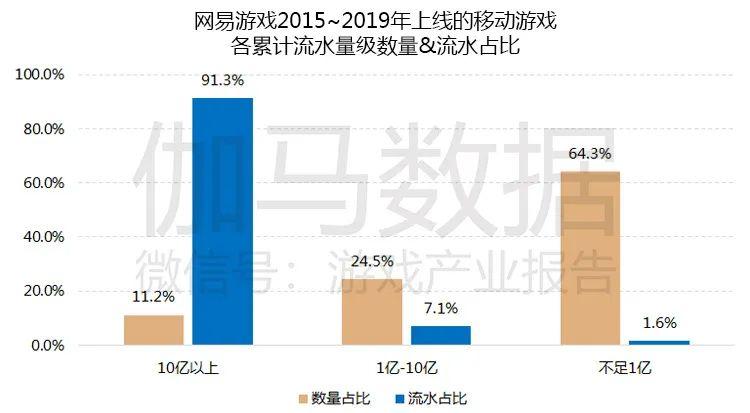

产品为王 精品化、多元化是网易游戏研发竞争力的重要特征

据伽马数据监测,2015年到2019年间网易游戏共上线近百款移动游戏,其中累计流水超10亿元的游戏数量占比达11.2%,并占据9成以上的流水份额,累计流水1亿元到10亿元之间的产品数量占比达24.5%。这组数据充分体现了网易游戏在产品上的挖掘,精品化、多元化是网易游戏研发层面的核心战略。精品化方面,网易游戏主要表现出同品类产品的创新、加强或完善,追求产品质量,如《梦幻西游》是网易游戏早期原创的富含社交属性的游戏,运营接近17年仍保持着较高收益;《率土之滨》强化SLG类游戏策略性,增加领土创新玩法等。多元化方面,网易游戏研发布局的游戏品类十分丰富,涉猎品类广,从多角度挖掘用户市场,并且还在同品类中再进行细分挖掘,如回合制RPG类,网易游戏分别开发了《梦幻西游》与《大话西游》分别满足点卡付费与道具付费的用户,而《阴阳师》则介入二次元从卡牌培养出发挖掘更多差异化市场。

数据来源:伽马数据(CNG)

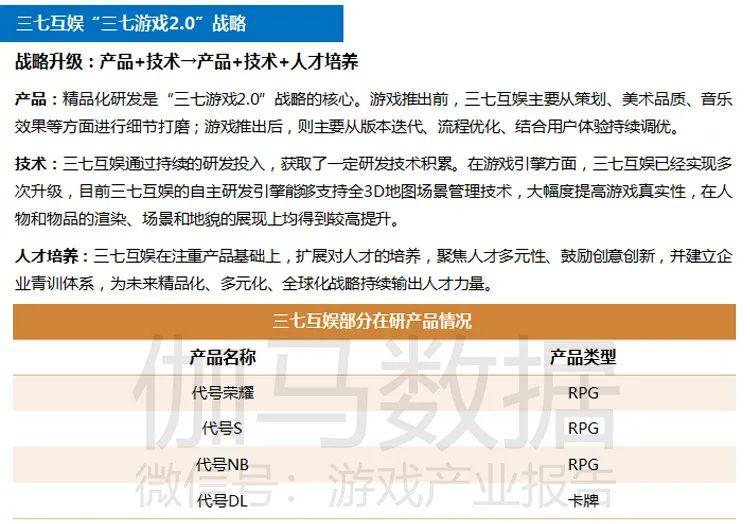

三七互娱

产品质量保证高投入产出比 优质产品数量明显增加

三七互娱的自研收入、研发投入产出比等多项评分居高。通过观察三七互娱财报信息和伽马数据监测数据可以发现,随着三七互娱研发投入的在不断增加,其自研产品收入、进入伽马数据流水榜TOP100的产品数量也都随之增加,2019年自研收入增长明显。这一方面受到发行力度的影响,2019年三七互娱的营销力度有所加强,为产品提供了流量保证;另一方面,这也代表着三七互娱产品质量的升级,无论流量向用户的转化,还是用户付费水平的提升均离不开产品质量的把控。

数据来源:企业财报、伽马数据(CNG)

数据来源:企业财报、伽马数据(CNG)

合理的战略布局保障研发实力快速提升

三七互娱首款自主研发产品发布于2014年,其自研产品能够短时间形成市场竞争力与其研发战略的制定密切相关。三七互娱围绕市场与用户需求制定研发战略,并根据需求变化不断调整研发战略。2019年,国内发展较快的移动游戏市场趋于成熟,市场对精品产品、创新产品的需求不断提升,三七互娱也因此实施研发战略升级,旨在积累更多研发人才,鼓励创意创新,发展多元化产品。2019年,从三七互娱的在研产品来看,其自研产品类型更加丰富,多品类的研发经验积累也将加速三七互娱研发实力的提升,未来市场表现可期。

游族网络

精准控制 撬动市场

游族网络的研发投入产出比与产品表现方面评分居高。相对于自研费用,游族网络自研产品收益较高,2018年自研收入在研发费用的8倍以上。游族网络自研产品能获得较高的市场收益受两方面因素影响,一方面,游族网络的产品线偏重度玩法,在良好的数值体系积累下,产品变现能力较强。另一方面,游族网络在产品上线后,仍然保持较多的研发人力做长线维护,以《少年三国志》为例,上线以来除常规活动更新外,几乎保持着每月进行一次大的资料片更新和一次小的版本更新,以保持产品的数值平稳、美术与特效的与时俱进等特性,从而最大化获取产品长线收益。此外,通过观察财报可以发现,游族网络在2017年研发团队规模扩建近一倍,在近年来仍在不断增强研发布局,在其多年技术积累下,研发布局的拓展有望转化为更强的市场表现。

数据来源:企业财报、伽马数据(CNG)

说明:自研收入为伽马数据(CNG)结合企业财报与产品数据估算所得。

数据来源:企业财报、伽马数据(CNG)

深耕卡牌类玩法 游族或为C2B理念较大受益者之一

在产品方面,深耕卡牌类玩法为游族网络带来了较高的市场收益,其中《少年》系列产品表现最为突出,尤其是《少年三国志》系列。截至2019年底,《少年三国志》上线近5年,累计流水已达60亿元以上,能取得这样的成绩一方面源于在移动游戏市场早期其过硬的产品质量,另一方面则依托游族网络在早期便较为注重用户信息与数据反馈,勤于长线维护调优,以C2B的“用户定制”理念进行产品运营,这也使得《少年三国志》在近几年游戏市场精品化升级中仍能保持一定市场热度。2019年底,同样基于市场精品化发展趋势,游族网络适时推出《少年三国志》的续作《少年三国志2》,产品在玩法、美术等方面均得到升级,基于IP效应一经上线便获得良好的市场反馈。此外,2020年游族网络仍将持续推出《山海镜花》《少年三国志:零》等优质的差异化卡牌玩法新游,市场表现可期。

数据来源:伽马数据(CNG)

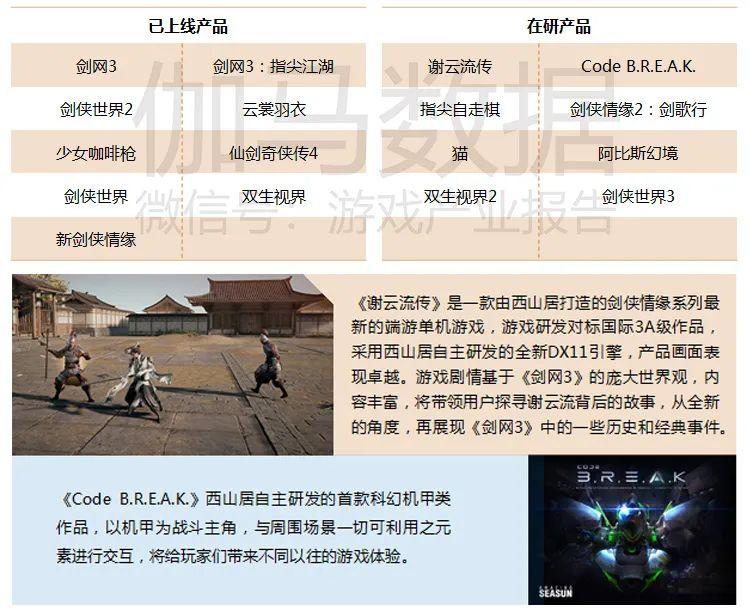

西山居

研运一体延长核心产品生命周期 3A重度在研项目对标国际大作

西山居的研发费用与产品表现方面评分居高,是典型的研发型企业。在产品方面,西山居更主张产品自主研发与研运一体的策略。西山居通过持续更新优化与平衡数值,使产品长线表现稳定。以端游产品《剑网3》为例,截至2019年底《剑网3》已上线超10年,流水长期表现稳定。在2019年第四季度,由于《剑网3》新资料上线的推动,12月份月流水再创历史新高,DAU也有较高幅度的增长。根据《剑网3》过去的运营活动表现,这款产品一周内仍然有近270万活跃玩家,体现了西山居较强的研运能力。

除了已发行产品外,西山居目前仍然有《谢云流传》《Code B.R.E.A.K.》等对标国际3A大作的在研项目。《谢云流传》是西山居深耕武侠题材,集多年技术积累与研发经验的重度3A端游作品。《Code B.R.E.A.K.》则是面向机甲题材蓝海市场的一款国际化游戏产品。

云游戏及多品类产品并行 未来用户增长空间巨大

《剑网 3》 云游戏于去年开启了西山居内部测试,今年2月份正式面向玩家开启PC端云游戏测试,《剑网3》云游戏移动端同样将于2020年内落地测试。云游戏可以打破硬件的限制,让高品质的重度端游呈现在更多的设备上,未来即将开放的移动端云游戏,会对传统手游市场造成较大的冲击。作为国内云游戏首发梯队,云游戏时代西山居有望凭借着高品质重度端游的云游戏化,揽下更大份额的移动端用户。同时,多品类并行的自研产品精品化策略也有助于在各细分领域中覆盖更聚深度的垂直用户,未来西山居的用户增长潜力巨大。以《剑网3》为代表产品的“剑侠”系列是西山居打造武侠题材的核心系列产品,目前已有近20部同系列产品。除了布局“剑侠”系列题材产品,西山居在二次元题材、机甲题材、宠物题材等多个领域未来也有布局。在产品研发及调优、多题材产品并行的优势下,未来西山居将有较大机会产出爆款新品。

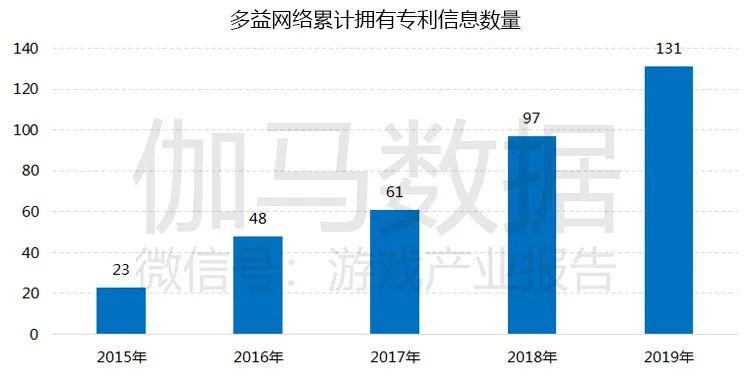

多益网络

提升自身研发实力 持续产出优质游戏

多益网络在研发投入产出比、产品表现等多项上评分居高。一方面,多益网络注重技术投入,2016-2018年研发费用占营业收入比重均超过16%,较高投入使多益网络获得包括专利信息、著作权等在内的超千项知识产权,助力其保持研发技术优势。另一方面,多益网络重视研发人才的培养与积累,目前,多益网络拥有超1200名研发人员,并建立自身员工培训体系,为产品的研发和维护稳定地输送人才,持续提升自身研发实力使多益网络新老产品获得用户认可。

数据来源:企业财报、伽马数据(CNG)

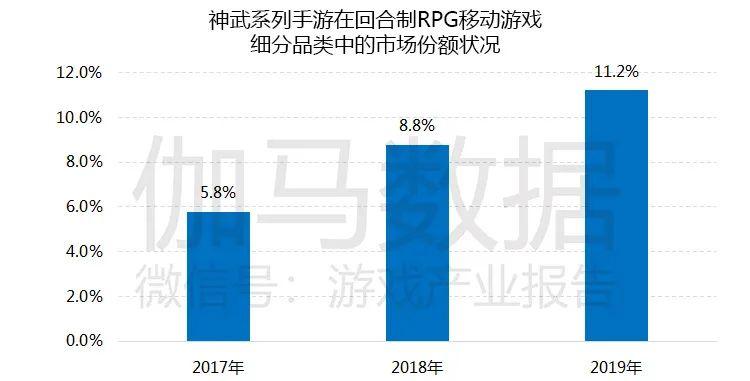

强化、维护用户体验 产品细分市场地位获加强

神武系列手游自第1代上线至今已超5年,据伽马数据测算,其在回合制RPG移动游戏中的市场份额持续上升,这款自研产品为多益网络带来了极为长线的市场收益。神武系列手游在画面、核心玩法等方面持续创新,不断满足用户因市场变化而提升的品质追求;另一方面,也维护着粉丝用户游戏体验的一致性,使得神武IP系列始终保持着市场竞争力,并不断增强。在移动端,产品市场竞争力的增强与产品高频率的版本维护更新密不可分,2015~2019年,神武系列手游年均更新次数超12次。据伽马数据产品调研显示,《神武3(4)》用户游戏体验满意程度高达77.9%。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

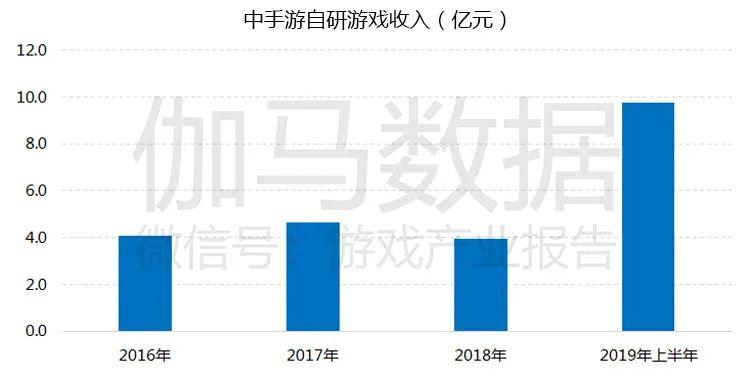

中手游

多年发行积累市场经验 布局研发“立竿见影”

中手游在研发投入产出比与自研收入增长率上评分居高。在游戏研发上,中手游选择通过投资并购的方式来增强自身的研发实力,基于多年发行经验积累的对市场与用户的了解,中手游在2016到2018年间完成多次投资与收购后,自研游戏收入在2019年迎来爆发。据伽马数据监测,2019年上半年中手游的自研收入便接近10亿元,而流水的提升主要受益于全资收购的文脉互动研发产品《雷霆霸业》及页游产品《热血战歌之创世》。此外,2019年上半年财报显示,中手游研发费用已经超过2018年全年,未来自研产品表现可期。

数据来源:企业财报、伽马数据(CNG)

围绕IP矩阵拓展研发实力 重点产品创流水新高

截至2019年底,中手游旗下的自有和获授权IP累计已达99个,近年来中手游加速研发布局以释放IP资源优势。在IP产品开发上,中手游通过自主研发与合作研发的形式拓展产品线,同时深入了解IP产品的研发流程。2018年底,中手游全资收购子公司的产品《雷霆霸业》正式上线,依托于产品质量与中手游的发行渠道优势,产品在2019年的较高流水表现为中手游带来了营业收入新高。

More Content