作者 | 云中客

数据支持 | 勾股大数据

北京时间2月22日晚21:00(美东时间2月22日早间8:00),巴菲特掌管的伯克希尔·哈撒韦公司(以下简称“伯克希尔”)在其官网发布了2019年全年的财务报告;备受投资者关注的《致股东信》(To the Shareholders of Berkshire Hathaway Inc.)一并发布。

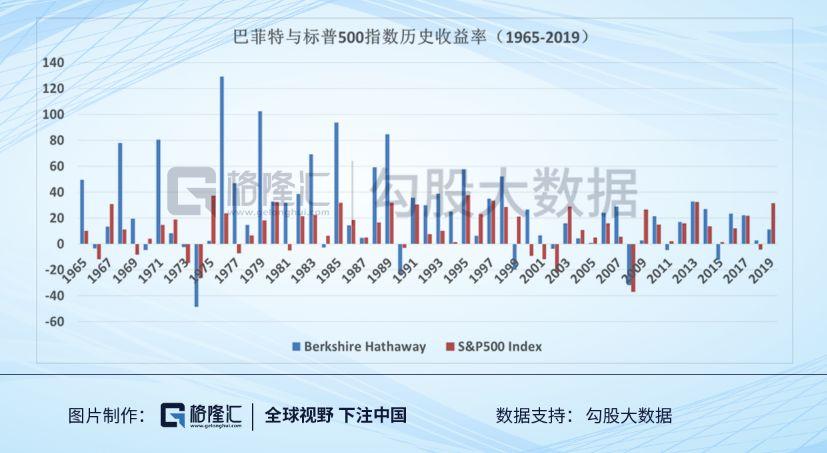

在《致股东信》的第一页,仍然是与美国大盘(标普500指数)的收益率比较。自1965年起,巴菲特的伯克希尔哈撒韦公司有37年收益率跑赢标普500指数,其中有18年大幅跑赢(收益率超出20个点以上)。

然而不幸的是,2019年伯克希尔哈撒韦公司跑输S&P500,而且是大幅跑输。去年,美国S&P500指数年度收益率为31.5%,然而巴菲特的收益率只有区区11%。

为何跑输?段子手讲,因为巴菲特没有买特斯拉^^

这虽然是一个joke,但却反映了一定的现实,也就是说,巴菲特对于科技股是冷感的。

虽然目前巴菲特的第一大持仓已经是苹果(APPL.US)了,但他对苹果的仓位是在2016年苹果股价已经很高的时候才逐步建立了。并且,在他的重仓股中,苹果仍然是唯一的一家科技公司。

事实上,科技创业从上世纪90年代中后期兴起,到现在已经过去20多年了,作为“股神”、“价值投资大师”、全球最牛逼的老股民,巴菲特对此不可能是充目不见、充耳不闻。此外,巴菲特的收益率大幅跑赢S&P500的时期,主要集中在70和80年代,进入千禧年之后,巴菲特的收益率与S&P500的差距开始明显缩小。

这是不是说明巴菲特“不碰科技股”的投资教条已经过时了呢?

对这个问题,我想每个人都有一个答案。而在我看来,巴菲特也许并不是对科技股完全不碰,他也许正在以某种间接的方式接触和参与到科技股的这一场盛宴。

我们先看看巴菲特2019年的重仓股,再来分析这份重仓股名单呈现给我们的策略意义。

1

巴菲特2019重仓股与投资理念

从市值来看,巴菲特第一大重仓股已经是苹果公司(737亿美元),占Berkshire Hathaway公司市值的接近1/3。而美国银行和可口可乐公司则分为位列第二和第三大重仓股。

而除此之外,剩下的前十大持仓多数为金融股(银行股)了,包括美国运通(American Express)、富国银行(Wells Fargo)、纽约银行梅隆(Bank of New York Mellon)、高盛(Goldman Sachs)、大摩(JP Morgan)、穆迪(Moody’s)、维萨(Visa)等等。据粗略计算,前十大持仓中金融股的全部持仓加在一起为939亿美元。

此外,德尔塔航空(Delta Air Lines)、西南航空(Southwest Airlines Co.)等公司也有一定的仓位。而亨氏卡夫由于是母公司资产,并不计入Berkshire Hathaway的资产负债表中。

伯克希尔哈撒韦的现金储备一直令人关注。

自2017/18年美联储加息以来,巴菲特持有大量现金与短期政府债券在手,现金为王。2019年第四季度公司现金储备为1279亿美元,略低于三季度的历史最高点1280亿美元。

对于巨额的现金,巴菲特说“在伯克希尔,芒格和我长期以来一直专注于利用留存收益。这项工作有时很容易,有时却很困难。”

在配置保留资金时,伯克希尔首先投资于已有的各种业务。此外,伯克希尔还不断寻求收购。而对于收购企业的标准,巴菲特提出了三条:第一,必须从运营所需的净有形资本中获得良好回报。第二,必须由能干而诚实的管理者管理。第三,必须以合理的价格出售。

但随后,巴菲特说“符合这三个标准的大型收购机会非常少”。股市的波动有时会提供购买的绝佳机会,但却并不能100%买下一家公司,只能成为非控股的股东。

2019年年中的时候,伯克希尔哈撒韦公司动用现金50亿美元,回购了公司1%的股份。巴菲特认为,此次回购符合公司订立的两条标准:(1)公司的股价低于其实际价值;(2)回购后公司仍然有充足的现金。

对于股票市场的预期,巴菲特在信中说:“如果在未来几十年里,接近当前水平的利率将占上风,如果企业税率也维持在目前企业享受的低水平,那么几乎可以肯定,随着时间的推移,股票的表现将远远好于长期固定利率债务工具。”

看好股市、手持巨额现金、回购自家公司股票……通过这些蛛丝马迹,其实我们已经可以拼凑出巴菲特对于当前资本市场的态度。实际上这也是许多人普遍认可的一种判断:

有好的资产,但都不便宜。

事实上这个局面从2009年美联储QE之后就逐渐形成,而如果你没有提前买票的话,那就只能先上车后补票。任何一个位置都是上车时机。

我们看到2016年巴菲特介入苹果公司(APPL.US)的时候,的确是一个不错的时机,到今天至少翻了3倍。可以说是非常成功的投资。然而在介入苹果公司之后,巴菲特就没有再出手其它的科技公司。

2

金融股到底值不值得买?

有人说,如果没有苹果今年的涨幅,也许巴菲特的收益率会更难看。这相当与变相质疑,巴菲特持有大量金融股,到底是不是正确的选择?

而事实上,站在巴菲特的选股标准,科技公司的确从来都不是好的投资标的。

科技公司的管理层往往变动较大,创始人的权力过于集中,高度依赖融资,以及营收利润波动性都非常大。这些都是巴菲特极度厌恶的属性。

特别是财务数据的波动性,这几乎是巴菲特所不能容忍的。为此,他曾经激烈反对GAAP会计准则新规,因为这会导致剧烈波动;而伯克希尔哈撒韦也深受其害。

在股市下跌的2018年,伯克希尔的未实现收益净额减少了206亿美元,因此报告的GAAP收益只有40亿美元。到了2019年,不断上涨的股价使未实现收益净额增加了537亿美元,使按公认会计准则计算的收益增至814亿美元。这些市场波动导致GAAP收益疯狂增长了1,900%(19倍)!

回到科技股。科技股巨大的潜在涨幅是诱人的,但它们的波动以及不确定性令巴菲特厌恶。因此如何参与其中的投资,是伯克希尔哈撒韦公司必须面对的课题。对此,巴菲特的选择是:

买金融股。

金融股如何能够代表科技公司的增长?须知低息环境下,靠利差存在的金融业,存亡去留面临重大挑战!出门左转看看汇丰的悲惨处境就知道了。(参见往期文章)

事实上,逻辑并不是这么单线条的。在未来金融行业很有可能成为科技增长的影子行业,买金融股从某种意义上就等于买科技股的影子股。为什么这样讲?

首先,科技公司的发展与增长高度依赖融资,融资的提供方一定在金融机构,银行、投行、风投。事实上,投哪些公司,以及风险的分散规避等等,这些脏活累活都是金融机构需要做的。而巴菲特通过持有金融公司,则间接参与了对科技公司的投资。

其次,未来金融机构的竞争已经不再是找资产、选资产,而是创造资产,创造公司。这是一个极大的趋势,许多人对此并没有认知。由“央行-商业银行-企业”的当代经济体货币创造体系,决定了金融机构对融资的分配具有决定权。你无法把钱投到有潜力的公司,无法创造优质资产,甚至是创造优质管控力团队,则自身就会没落。这是科技公司的竞争之外的另一个战场。

再次,金融机构自身也在孵化科技,而且是金融科技,未来存在大量的创新空间。支付手段、交易环节、信任模式……等等。科技与金融是结合的,而非对立的。君不见,中国当前最大的几家科技公司,试问哪个没有最终走上金融化的道路?

国际上呢?一样的。央行在搞区块链,科技公司在发行货币……近期美国几家大投行甚至要联合建立一家交易所。可见金融和科技处处都是在结合,而不是在对立。

所以,从这些意义上,巴老的守拙和守愚,坚持投资金融股,站在长期来看,未必不是一个智慧的选择。

3

活学活用巴菲特

巴菲特堪称中国投资界的第一IP。巴菲特每说一句话,中国股民都把它当做投资学中的“论语”,奉为圭臬,交口传颂。

但是除开一些亘古不变的投资哲学之外,巴菲特的方法我们看到以并不是一成不变的。

当然很重要的一点就是他的策略,我们很明显地见到从上世纪七八十年代他资本积累时期的主动进取,到现在做资产保值时期的保守与审慎。

我们为什么痴迷于十倍股、百倍股?因为我们需要靠股票交易来迅速积累资产。然而这却在长期来看形成了一种自反性,那就是当下跌预期出现的时候,容易发生集体出逃进而踩踏暴跌。

因此,站在财富自身发展阶段的角度,你的收益率、你的策略,都需要一个总的策略。

让我们用巴菲特股东信里面的一句话做结:

“……(我的)乐观预测伴随着一个警告:未来股价可能发生任何变化。偶尔,市场会出现大的下跌,幅度可能达到50%甚至更大。但是,我去年曾写过一篇关于美国经济的文章,再加上史密斯所描述的奇迹,对于那些不使用借来的钱、能够控制自己情绪的人来说,股票将是更好的长期选择。”

“其他人呢?小心!”

More Content