今日开盘,港股骨科植入物生产商家爱康医疗(01789.HK)高开高走,盘中触及17.12港元创上市新高,截至最新公司股价暂报15.36港元,涨9.87%,成交2.37港元,换手率1.44%,最新总市值161.7港元。

(图源:同花顺)

消息面上,公司昨晚公布预期2019年度收入将录得同比超过50%的显著增幅;预期2019年度纯利将录得同比超过80%的显著增幅。收入增幅主要归因于关节手术的开展进一步渗透至更多中国内地医院而带来中国市场需求及品牌优势。公司产品取得外国品牌产品的若干市场份额。

而溢利增加的主要原因除收入增加的因素外,规模效应及采取有效成本控制措施令成本下降亦更大程度上扩大了溢利增幅。

回顾爱康医疗历史,公司上市时间并不算太长,2017年12月20日登录港股,至今上市两年多三个月时间。上市首日至今公司股价累计涨幅高达814%,而其最初的上市发售价仅为1.75港元。

从基本面及股价来看,爱康医疗过去的表现足够出色。如它的过去你不曾参与,未来是否可与之并肩呢?

专注骨科植入物的细分领域龙头

据公开资料所示,爱康医疗成立于2003年,主要从事骨科植入物的设计、开发、生产及销售。比较有趣的是,公司还开发出3D精确构建技术解决方案帮助外科医生模拟和规划手术,提供个性化手术器械及手术前选定植入物。

销售方面,公司主要通过其覆盖全国的销售网络进行分销。

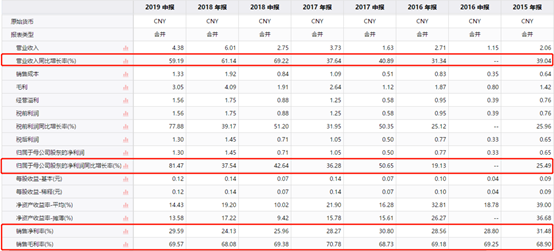

从往年经营业绩看,爱康医疗的基本面较为理想。营收及利润均维持稳定增长,其中营收增速维持在60%上下,虽然整体而言营收规模不算太大,但该增长亦属高速区间增长。净利润方面,最新一期去年年中归母净利润为81.47%。

同期,公司销售毛利维持在近70%,销售净利率约30%。结合此前历年数据,该两指标变动不大,显示公司经营能力较为稳定。

(图源:同花顺iFinD)

营运能力指标方面,公司最新报告期存货周转天数为242.67天,低于除2018年的历史往期,应收账款周转天数为88天,为2015年起的最低值,显示当前产品销售情况较为理想。

(图源:同花顺iFinD)

资金状况方面,公司截至年中的资产负债率为25.72%,速动比率为2.58,现金及现金等价物有4.62亿元,且报告期间经营活动持续有现金流入,总体而言资金压力并不大。

按公司招股章程显示,爱康医疗的骨关节植入物销售收入在2016年排行第六,占市场分额为6.0%,但排在公司之前均为国际品牌。亦即是说,在骨关节植入物细分市场,爱康医疗在国内同行并无其他对手,公司需要与其他国际品牌进行竞争。

(图源:公司招股章程)

根据公司招股书介绍,骨关节植入物市场护城河主要为生产商研发能力、分销渠道及品牌认知。研发能力方面,公司去年上半年的研发开支为3510万元,同比增加79.6%,主要是由于与外部合作研发机构服务费、检测费增加,及研发人员奖励等人工成本的上升所致。从比例上看,该研发开支占同期总营收的8%。

同期,公司新获得已授权发明专利9项,实用新型专利57项,提交国内发明专利30项,PCT专利7项。

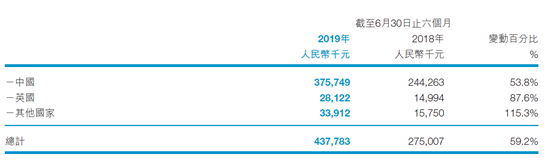

分销渠道方面,按招银国际披露,公司在去年上半年的医院覆盖数量已增至超过5300家。按市场划分,公司海外市场收入(英国及其他国家市场)收入同比增速分别为87.6%及115.3%。

(图源:公司中报)

按照公司昨晚的业绩预告显示,公司在去年已取得外国品牌产品的若干市场份额。

从以上各项指标来看,爱康医疗产品在骨关节植入物细分行业中具有一定竞争力,其销售网络覆盖度亦持续上升,国内(体现在蚕食国际品牌市占率上)及海外市场均维持较高的增速,资金状况较为健康。从方面看,公司的经营都较为稳健,且旗下的骨关节植入物产品在行业有相当优势。

未来上限有多高?

鉴于骨关节植入物行业是一个相对规模较小的行业,即使爱康医疗在目前行业中占据一定的优势,要判断公司未来的上限,最终还取决于该行业的天花板有多高。

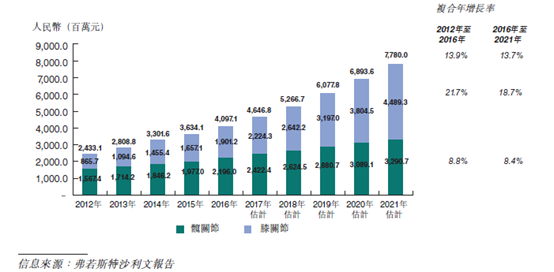

按照弗若斯特沙利文预计,骨关节植入物市场主要分为髋关节及膝关节两个分部,2012年骨关节植入物市场总规模为24亿元,至2016年增长至41亿元,复合年增长率为13.9%。而预期至2021年将进一步增长至78亿元,复合年增长率为13.7%。

(图源:公司招股书)

总体而言,影响骨关节植入物市场增长的因素主要有三个,包括患者人数上升、骨关节植入物手术普及相关手术的经济负担变轻。而该三个因素目前均较为明朗,首先老龄人口的上升短期内不可逆转趋势,故潜在患者将会上升;再者,随着政府扩大公共医疗保险范围并提高对骨关节植入物(本土品牌产品尤甚)的比例,有关手术的经济负担会下滑。

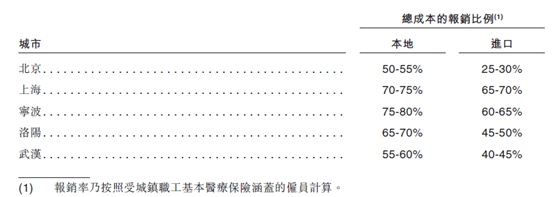

另外,对于爱康医疗另一个利好的因素是骨关节植入物产品的国产替代。地方政府普遍采用封顶线报销及浮动起付减免的方式鼓励患者使用国产骨关节植入物产品。按2017年招股书显示,进口植入物产品的报销比例一般而眼会较国产产品低10个百分点,且单以价格而言,国产产品本身就比进口产品低。

可以预计,一旦国产产品质量提升至与国际品牌产品相若水平,享受政策优惠的国产品牌将会加快蚕食国际品牌的市场。

(图源:公司招股书)

而有关潜在带量集采的影响,按招银国际分析,骨科植入物市场目前产能分散,不大可能出现药品市场程度的带量集采。而若出现器械招采降价,由于国产骨科产品出厂价和终端零售价的溢价较多,参照同行业出现的招标降价幅度亦足以让分销商消化。

故此,骨关节植入物行业未来的增长确定性亦较高。但整体行业市场规模而言,其全国截至明年预期不过五十亿的规模实在不算太大。

当然,目前爱康医疗前方还有众多国际品牌市场分额待开发且行业仍维持较高增速,故短期而言公司的增长可期。但中长期而言,太"娇小"的骨关节植入物市场难免会制约公司发展,令其只能维持较小规模经营。

就估值而言,当前公司的动态市盈率已升至64.58X,处于历史高位。市场上同细分行业国内可比上市公司较少,大博医疗为国内骨科植入类医用耗材领域龙头企业,主营产品包括髓内钉、空心钉、普通钉板、锁定钉板、外固定器、骨针等。

去年前三季,大博医疗营收同比增长45.11%,归母净利润同增24.44%,当前A股市场给予公司的动态市盈率估值为63.88X。若以大博医疗为基准,爱康医疗当前的估值仍在相当黑范围内。至于目前的爱康医疗,是否值65倍市盈率,留待读者自行判断了。

(图源:同花顺iFinD)

More Content