作者:范璐媛

来源:数据宝

本周,一些疫情较轻的地区已陆续开始复产复工,但大多数行业仍处于远程办公状态。这场新冠肺炎引发的疫情还要持续多久?对经济和相关行业究竟会带来怎样的影响?帮扶政策能多大程度上缓解疫情对企业的负面影响?证券时报·数据宝近日独家获得德勤企业咨询信用风险管理团队关于本次疫情对中小企业影响的预测数据。

根据德勤企业咨询信用风险管理团队预测,“新冠肺炎”疫情对经济的负面冲击会比“非典”影响更大,企业需要更长时间恢复:

1、企业至少需要五个月时间从本次新冠疫情中恢复,尤其是对湖北地区的经济影响或将持续至2020年8月;

2、预计非湖北地区餐饮、酒店、旅游和交通运输行业2020年的营业收入同比降幅超10%,湖北地区超20%;

3、在无外部支持的条件下,约有20%~30%的企业在2020年上半年现金流枯竭;如政府给与一定扶持政策,则绝大部分企业生存机率将得到极大改善;

4、非湖北地区约有20%~30%的企业信用风险水平提升,湖北地区约有35%~55%。

疫情的经济影响何时结束?

非典爆发时期,从2003年4月中旬实施隔离到5月中下旬复工用时一个多月,参考这个时限,德勤企业咨询信用风险管理团队假设非湖北地区本次疫情的带来的经济大面积停滞将持续至2月底,湖北地区由于疫情严重,停滞期延续至3月底。

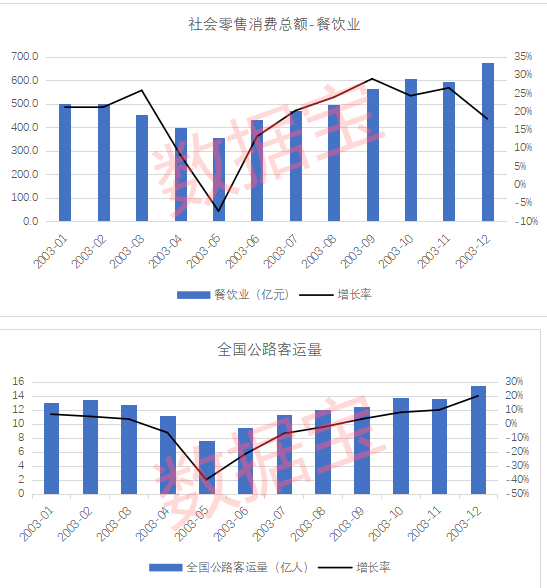

非典时期行业影响 数据来源:国家统计局

经济方面来看,非典时期中国经济处于飞速增长期,各类利好因素叠加,“非典”的出现并没有阻断2003年经济上行的大趋势。受疫情影响程度最深餐饮业和交通运输业的收入分别历时3个月和4个月恢复到疫前水平。

当前我国经济环境与2003年相比变化较大,由于受到经济下行和人力成本上升等因素的叠加影响,新冠肺炎疫情对餐饮、酒店、旅游和交通运输行业的影响将比“非典”的影响更大,企业需要更长时间恢复;德勤企业咨询信用风险管理团队认为新冠肺炎需要5个月时间恢复至疫情前水平。

疫情对企业营收影响如何?

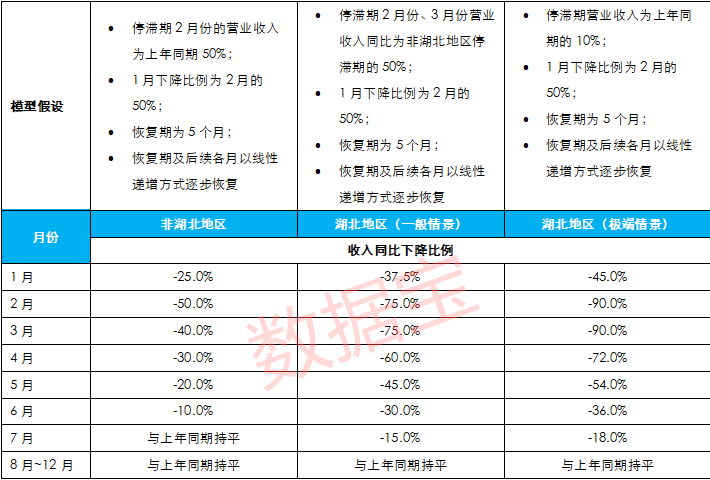

非典对经济影响程度最深的2003年5月,餐饮酒店行业和交通运输业的营业收入下降幅度均在50%左右。以此为参考,德勤企业咨询信用风险管理团队预计2月份非湖北地区的餐饮、酒店、旅游及交通运输行业的营收下降幅度约在50%左右,湖北地区降幅约为75%至90%。

德勤企业咨询信用风险管理团队关于企业营业收入同比下降比例预测

基于上述预测并结合企业财报的历史数据,德勤企业咨询信用风险管理团队估算出2020年受疫情影响冲击较大的餐饮、酒店、旅游和交通运输行业的营业收入情况如下:

非湖北地区企业2020年营业收入平均为2019年的85%,同比下降约15%;湖北地区(一般情景)企业2020年营业收入约为2019年的78%,同比下降约22%;湖北地区(极端情景)企业2020年营业收入约为2019年的66%,同比下降约34%。

疫情对企业的影响直接作用到了股市。数据宝统计,自实施隔离开始,上证指数于2003年4月16日开始连续8个交易日大跌7.98%,其中,休闲服务业指数和交通运输业指数分别下跌10.36%和9.33%,跌幅居前。

疫情下企业能支撑多久?

根据上述营收估算,大部分企业2020年收入都将面临同比10%以上幅度的下降;如果所需支付的员工薪酬、各项税费,偿还金融机构的刚性债务规模和时间要求仍与疫情前水平相当,短期内,部分企业将面临极大的资金流动性压力。

数据宝统计,2003年非典期间,A股休闲服务业上市公司上半年经营活动产生的现金流量净额同比下滑84.72%,交运运输业上市公司同比下滑24.87%,中小企业受到的冲击更大。

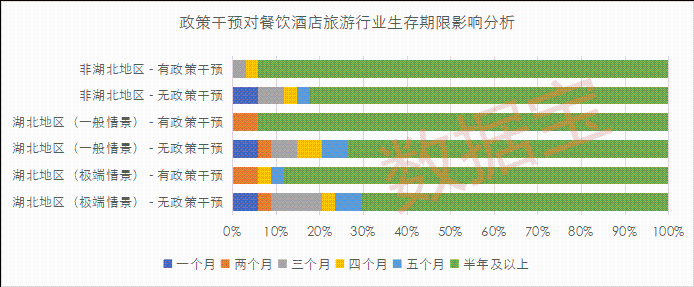

德勤企业咨询信用风险管理团队通过模型对企业现金流进行逐月预测,进而推算企业资金枯竭时间点,即企业的最短生存期。

测算结果显示,若无政策干预,餐饮、酒店、旅游业中非湖北地区约有17.65%企业,湖北地区预计约有26.47%至29.41%的企业在2020年上半年资金枯竭;流动性枯竭企业增速将在4月份达到峰值。

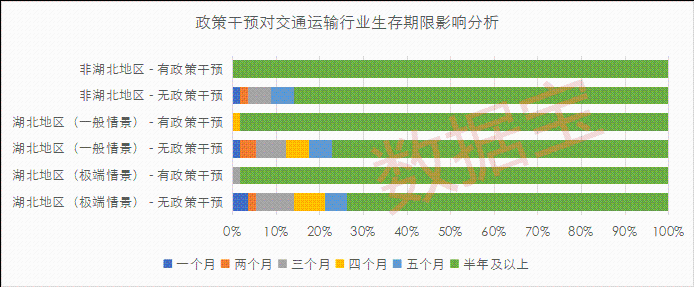

交通运输行业中非湖北地区约有14.04%的企业,湖北地区预计约有22.81%至26.32%的企业在2020年上半年资金枯竭,大部分在2020年4月至6月出现。

为应对企业生存压力,中央和各级地方政府纷纷出台了各项优惠帮扶政策。中共中央政治局常务委员会2月12日的会议指出,要保持稳健的货币政策灵活适度,对防疫物资生产企业加大优惠利率信贷支持力度,对受疫情影响较大的地区、行业和企业完善差异化优惠金融服务。由此可见,受损较严重的餐饮、酒店、旅游和交通运输行业短期债务压力及再融资压力应能得到一定缓解。

假设金融机构对受到疫情影响较重的行业进行再融资借新还旧,或对停滞期和恢复期的到期债务进行展期,至恢复期结束后偿还,或债务免除,则企业的生存状况将得到极大改善。

根据德勤企业咨询信用风险管理团队的模型测算,经政策缓释,2020年上半年餐饮、酒店、旅游业现金流枯竭的企业占比将大大降低,非湖北地区从17.65%降低为5.88%;湖北地区企业在一般情景下从26.47%降低为5.88%,极端情景从29.41%降低为11.76%,情况有了极大改善。

同理,政策缓释对交通运输行业的改善幅度较餐饮、酒店、旅游业更大,湖北地区极端情景下现金流枯竭企业占比从26.32%下降为1.75%;湖北地区一般情景从22.81%下降为1.75%,非湖北地区将从14.04%降为0。交通运输行业受益更多的原因,与其人力成本占现金流流入比例相较于餐饮酒店旅游业更低,短期资金压力受短期债务影响更大相关。

疫情下企业风险水平影响几何?

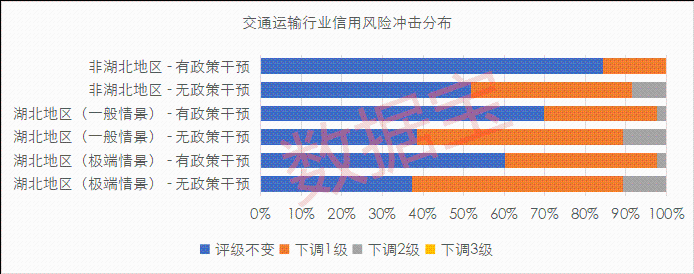

企业在遭遇现金流动性压力后,可能导致违约,或通过裁员等方式缓解资金压力,预计企业信用风险激增。根据德勤企业咨询信用风险管理团队智慧债券产品中所构建的上市公司和公开发债企业的主体评级模型的评估,由于受到疫情冲击,企业财务风险出现评级下调的机构占比如下图所示:

在无政策干预影响下,超过一半的企业的信用水平将受到负面冲击影响,在湖北地区的极端情景下,近70%的企业信用评级下调,但绝大部分企业的信用评级下调幅度较小,若经营得当可以在较短时间内恢复。

若有政策干预,整个行业的信用状况均将得到极大改善,评级不变的机构占比大幅提升,三种情景下的提升比例均超过30%,同时绝大部分的企业的负面冲击也将相对有限,避免进入恶性循环。

无论是否有政策干预,湖北地区仍有企业面临较大幅度的评级下调(下调4个等级),若信用评级连降三级或以上,企业极可能出现再融资受阻,并可能遭遇信用水平降低、再融资受阻的恶性循环。

交通运输企业整体信用水平较好,自身行业风险低于餐饮酒店旅游业,抗风险能力优于餐饮酒店旅游业。在此次疫情的负面冲击下,信用水平变化基本可控制在两个等级以内。若无政策干预,非湖北地区约有一半的企业面临信用评级下调的冲击,但若政府有相关政策干预,则该比例快速降至16%;对湖北地区企业,在无政策干预下,60%以上的企业将面临负面冲击,政策干预可将该比例降低至40%以下。

撇开经济的负面影响,在疫情期间,人的生活习惯,企业的工作模式都在发生重大转变,线上生活和线上办公会加速企业线上化战略转型,诸如精简人员、提高效率、降低成本。不久的将来,新一批线上模式的企业或将崛起,我们拭目以待。

More Content