作者 数羊

数据支持勾股大数据

编者按:时势造英雄,连巴菲特都说,"他在恰当的时间出生在一个好地方(美国),抽中了卵巢彩票(经济上升周期)。"毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

不管是美股指数百年新高给我们的启示录,还是A股过去三年的表现,都明白无误地告诉我们,投资思路必须改变。投资就是下注国运。投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。

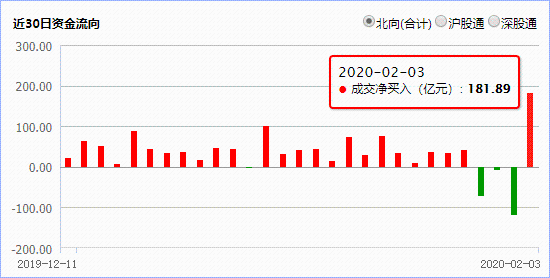

2020年2月3日,受疫情冲击,A股全线大跌,上证指数跌幅高达7.72%,3212只股票跌停。然而对于资本市场而言,这既是危机也是机遇,当日北上资金流入182亿,创历史新高。而北上资金“买买买”的,自然也是A股市场的中国核心资产。

因此,疫情虽然肆虐,但仍要坚信中国的未来。下注中国,下注核心资产,与伟大的公司一起成长,一起变富。

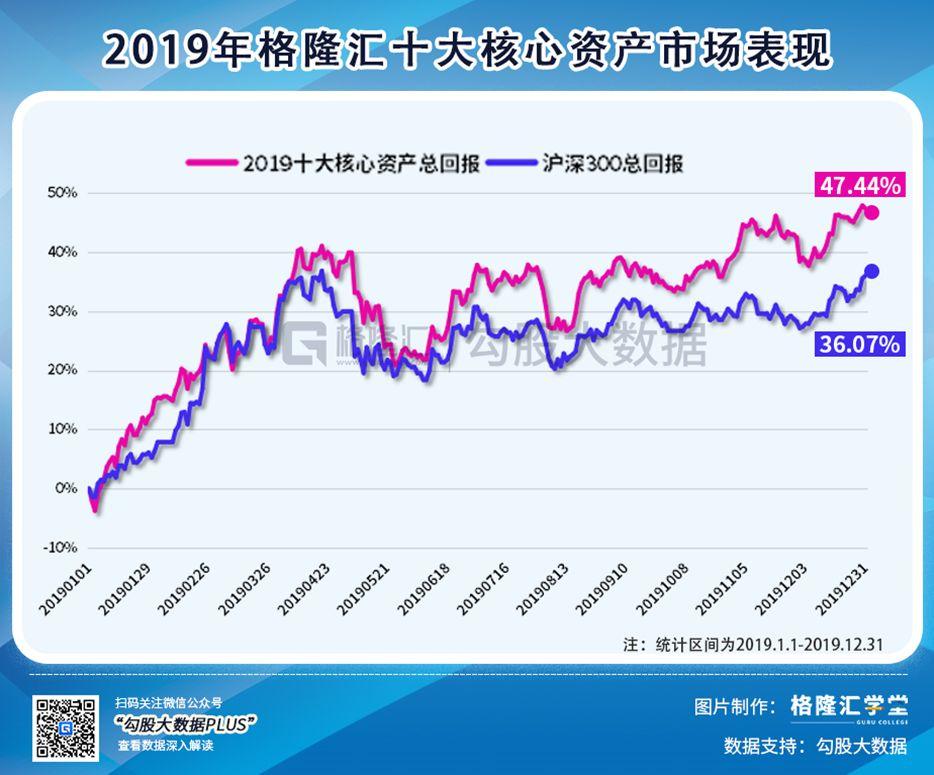

让我们先回顾格隆汇2019年十大核心资产的表现。2019年十大核心资产的全年回报率为47.44%,大幅跑赢了基准指数(沪深300指数,36.07%)。

就个股而言,2019年入选"十大核心资产"的股票有7只跑赢上证综指(22.30%),全部跑赢恒生指数(9.07%)。

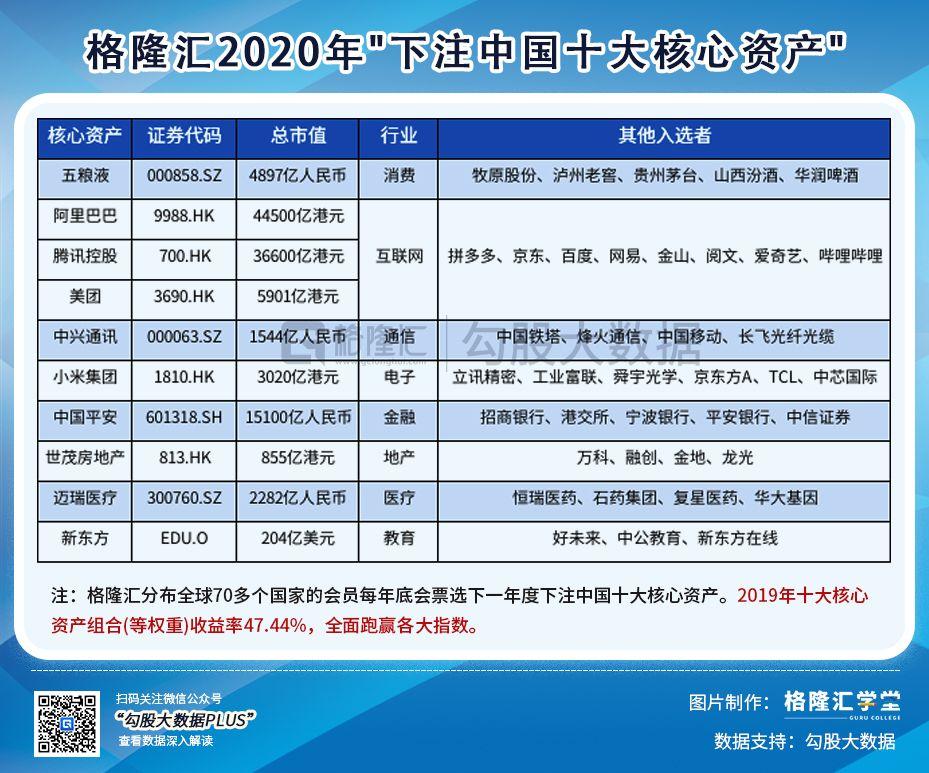

2020年,格隆汇依托遍布全球近70个国家的数千万会员优势,于去年底启动了这次历时一个多月的"下注中国"全球票选。最后经过数百万的有效投票统计,挑选出了2020年度十大下注中国核心资产。

今天,我们就来说说“格隆汇2020年下注中国十大核心资产”的第九只股票——中兴通讯。

1

入选核心资产的逻辑

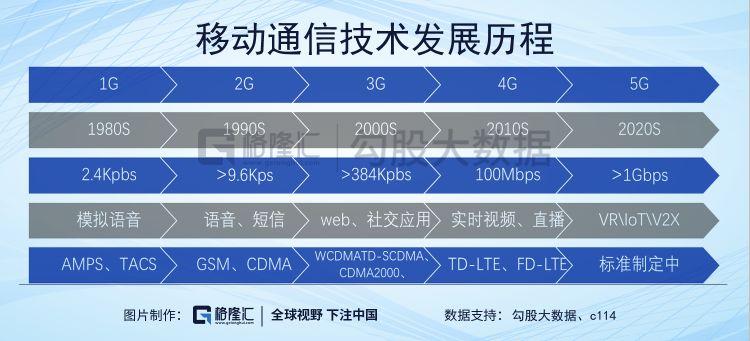

从历史上看, 每次产业革命都必须是符合人类追求更好生活的需要。而自ICT行业诞生以来,其代表的产业进化趋势逐渐呈现加速状态,尤其是整个互联网行业的基础设施——通信网络也在不断升级,从通信基础设施升级——终端需求爆发——应用大爆发——再到基础再升级的产业循环周期在不断加速缩短,这个过程中产生了无数的投资机会。

毫无疑问,2020年作为国内5G基础设施大规模建设的元年,大规模建设周期至少还有3-5年时间,这一趋势无法改变,而十大核心资产的选择初衷是既要代表中国,又要代表未来,还要保证业绩有一定的确定性,5G相关公司自然需要入选。5G板块往大了说至少包含了电子、通信、终端设备、下游应用各个方面,可选标的数不胜数,最后中兴通讯脱颖而出多少有些让大家没想到。

其实从整体质量来看,投资人更看重中兴通讯的确定性而非弹性。中兴通讯作为通讯设备制造业龙头之一,市值超1600亿,在这两年的5G科技浪潮中肯定不会是表现最好的,但行业逻辑确定性太强。我们复盘上一波4G建设周期,其中加速建设期是2014-2015年,中兴估值也在2015年年中达到最高值38倍PE,而2020/2021是5G建设的大规模建设起量期,对应上一波4G建设周期的14/15年,景气周期才刚开始启动,现在估值有其合理性。

第二中兴业绩的确定性较强,中兴在2014-2016年4G建设高峰期中,EPS基本一直处于上升趋势,此轮5G建设周期业绩也有望复制上轮周期业绩趋势。

总的来看,今年5G科技板块整体估值偏高有合理逻辑,毕竟行业景气周期才刚开始启动,但同时符合估值要求和业绩确定性的科技公司不多,对于中兴通讯投资人更看重的是其已从2018年禁令恢复期进入新一轮景气周期,预期业绩确定性较强,作为运营商主设备商龙头之一,入选2020年核心资产有其合理性。

2

基本业务介绍

2019年对主设备商来说不是一个好年份,可以说是青黄不接,4G建设收尾,业务整体建设来并不多,而5G建设刚开始启动(国内预计5G基站在13-15万座),这从从中兴通讯的2019前三季度业绩变化也能看出一定端倪,我们可以对比来看。

中兴主营业务主要分三块,运营商业务,消费者服务和政企服务,中兴通讯在5G无线、承载、核心网、高端路由器、IT设备等关键领域具有全产品线布局,是国内综合竞争力排名前二位,运营商板块是中兴核心业务,业务营收占比75%以上。

因为禁令的事情,我们把2019年分成两段来讨论,先说中兴通讯2019年上半年表现。2019H1中兴通讯业绩整体表现不错,公司国内市场实现营业收入274.22亿元人民币,占营收比61.47%。

2019H1 运营商网络营业收入324.85 亿,同比增长38.19%,毛利率提升至44.73%,为近十年来最佳毛利表现;政企业务营业收入47 亿,同比增长6.02%,毛利率提升至36.95%,主要是由于国际数据中心产品、国际光传送产品、国际FDD 系统设备营业收入同比增长所致。消费者业务收入74.2 亿,同比下滑35.41%,毛利率提升至16.48%。

可以看到从2018年下半年开始到2019H1,中兴通讯是核心业务运营商板块营收和毛利率都处于修复状态,主要逻辑摆脱了“禁令”影响,尤其是运营商基本回到正常营业节奏,准备进入正式的5G建设周期。

进入19Q3之后,单季度增速只有1.5%,实现毛利率36.46%,相比2019Q2下降约两个百分点。整体实现扣非净利润9803.2万,同比减少18.61%,环比下降79.53%,正式恢复正常的行业周期。

整体毛利下滑有两个原因,一是公司4G/5G建设切换期整体压力较大,还存5G基站借货建设情况。另外上半年4G建设还好,中报披露运营商网络营收增长是由于国内外FDD系统设备(4G标准之一),国内外光传送产品营收同比增长,依旧是4G推动了中兴19年上半年的业绩增长。下半年开始4G整体投资出现较大下滑,因为运营商现在压力也挺大,一方面提费降速营收有压力,另一方CAPEX投资还不得继续加大投资。

青黄不接时期中兴的营收和利润都有不少压力。但其实对比13/14年3G/4G建设切换期的情况,中兴的财务情况也不是那么难理解,进入4G大规模建设期之后中兴营收逐年攀升,直到股价在15Q2达到峰值,营收在15Q4达到峰值,扣非利润在16Q1达到峰值,这第一波高峰才过去。

另外从2014开始4G大规模建设之后,基本上中兴上半年毛利率要高于下半年,Q3毛利率有所下滑很正常。

除去核心运营商业务之后,公司消费者业务1H19同比下滑明显,之后也不太有好的表现。政企业务方面中兴主要布局NB-IoT、Massive MIMO、边缘计算等技术研究1H19呈现出一定回暖态势,毛利率有所修复,我们预计随着5G网络推动,中兴将在政企业务中稳健发展,保持10%的增速。

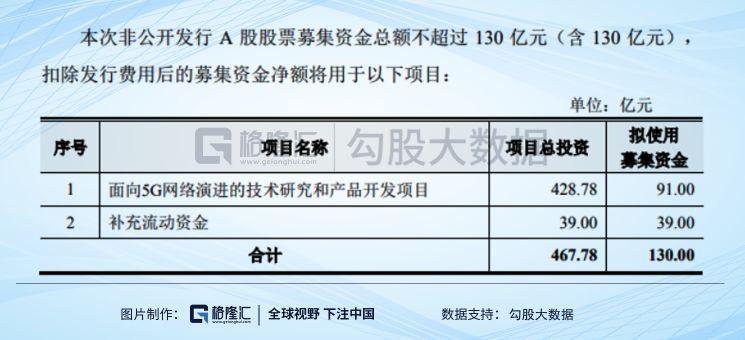

从费用率来看,中兴最大两项费用率在销售费用和研发费用率,预计之后研发费用率可能还有走高的趋势。这次从定增募资的资金用途来看,130亿目标金额(实际募集115亿)有91亿用于5G研发,基本占了70%的比例,不过按现在的研发投入水平,基本上只能支撑3个季度的研发费用,中兴总研发投入力度相当大。

研发率不能完全当作费用成本来算,按2019年中报数据来看,研发投入资本化的金额比例只有15.71%,并不算特别高。

技术积累方面,截止2019年上半年,中兴通讯累计申请的专利资产超过7.4万件,其中全球授权专利数量超过3.6万件,5G战略布局专利超过3700件,10nm/7nm制程的核心通信芯片已实现量产,新一代5G无线系统芯片和承载交换网芯片性能已在外场测试中得到验证。

3

2020年看点和风险点

1.牌照落地,运营商集采频率加快,5G推动运营商CAPEX开支提升

虽然全球都在追赶5G技术,但各国家或地区间5G建设周期处于不同的阶段,比如韩国和美国最早推出5G商用,然后是日本、中国。而从实际建设层面来看,今年5G放量主要主要还是看国内三大运营商集采建设速度,其他地区可能要从下半年才开始有反应。

从现在的观察可知,5G发牌后国内运营商大单集采频率从2019年6月的每月1单提升到2020年1月的每月11单,频率显著提升,20/21年国内5G相关CAPEX提升势在必行,中国5G基站全球市场份额有望从约25%提升至60%水平,行业将迎来新一轮成长期。

2.中兴在国内运营商招标份额预计继续提升,海外市有望突破

国内同行竞争情况,我们可以做个简单的计算,分析下中兴和华为的市场率情况。因为国内运营商CAPEX总共就三家,我们按简单的国内收入占比*运营商业务占比,大致估算过去几年华为和中兴的国内运营商市场率情况。

可以看到从总量数据来推算,运营商市场中兴国内市占率远小于华为,但整体趋势一路增长,从8%增长到了14%(计算值偏低整体趋势正确,有部分多余业务减去,国内券商计算一般是份额在20%左右),进步明显。另外5G牌照发布之后,中兴通讯集采中标份额多在30%以上,还在继续提升。

海外市场方面,2018年因中兴欧美和亚太洲减少161亿营收,损失惨重。但禁令解除之后,截至2019年9月,公司已在全球获得35个5G商用合同,5G基站发货超过5万个,与全球60多家运营商开展5G合作,除去国内三大运营商,合作对象还有Orange、Telefonica、意大利Wind Tre、奥地利H3A、印尼Telkomsel等公司,覆盖中国、欧洲、亚太、中东等主要5G市场,恢复较快。

3.定增落地,资金充足

公司于1月16日公告,定增协议已签订,共募集约115亿资金,用于面向5G网络演进的技术研究和产品开发以及补充流动资金。

4.风险点讨论:毛利率

5G资本投入巨大,2019年9月,联通和电信开启联合建设5G网络模式,实现5G网络基础资源的共建共享。从数量来看,共享共建最终影响建设建站的总数量,不会影响2020期初建设的速度。但这也反映了运营商建设成本的压力,类似去年光纤光缆集采价格腰涨导致市场大跌,今年5G设备的大批量配置,也要面临运营商压价的问题。

4

结语

5G时代已经来临,所有科技公司都将进入新成长周期,中兴通讯在 5G 时代有望成为全球通信设备商市场格局再平衡的受益者。

More Content