一、2019年A股紡服市場表現墊底,港股紡服指數大幅跑贏大盤

2019年A股市場整體表現造好,上證指數全年的漲幅為22.3%。根據申銀萬國一級行業的市場表現,2019年紡織服裝指數跑輸大盤,位列各大板塊漲幅排名的倒數幾位。

具體來看,2019年申銀萬國電子板塊大漲73.77%,食品飲料也錄得72.87%的年漲幅,而紡織服裝指數2019年的漲幅僅為7.09%。

從個股來看,專業生產海洋潛水裝備的中潛股份2019年暴漲400%,女鞋運營商星期六憑藉網紅電商概念大漲338%,而ST摩登、拉夏貝爾的市場表現則在行業中墊底,跌幅超過30%。

與A股相比,港股的紡織服裝指數則取得了更優異的市場表現。從富途證券的紡織服飾板塊行情來看,2019年港股紡織服飾板塊全年上漲34.31%,大幅跑贏恆生指數9.07%的漲幅。

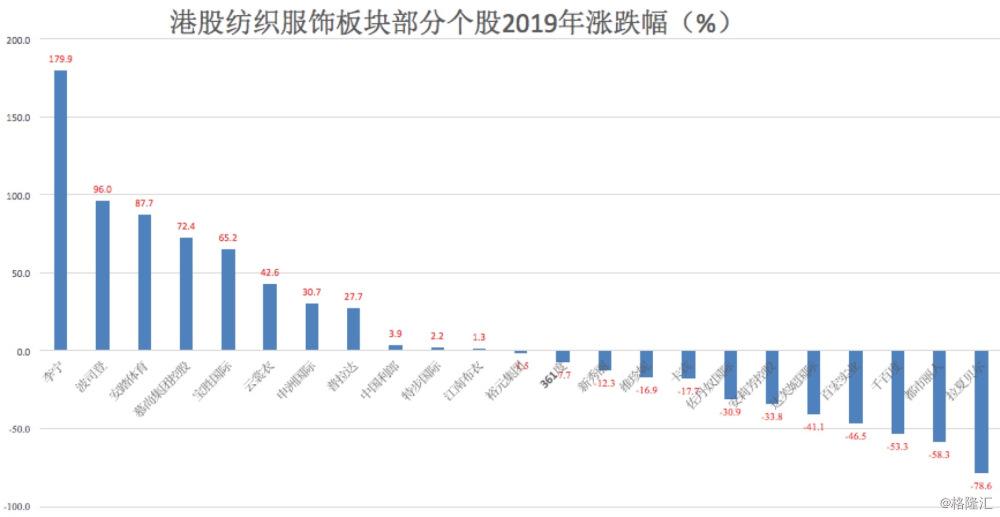

雖然港股的紡織服裝指數取得了不錯的市場表現,但是港股的個股表現分化十分明顯,上演了一支“冰與火之歌”。既有李寧、波司登、安踏體育這樣的翻倍或接近翻倍的股票,也不乏拉夏貝爾、千百度這樣的腰斬股。

具體來看,2019年李寧股價上漲179.9%,波司登股價上漲96%,安踏體育股價上漲87.7%;而拉夏貝爾的股價則大跌78.6%,都市麗人下跌58.3%,千百度的跌幅也達到53.3%。

事實上,港股紡服指數能夠跑贏大盤主要得益於李寧、波司登、安踏體育等大市值龍頭企業走出大牛行情。

二、國貨崛起,港股紡服龍頭集體爆發,波司登續演一年一倍行情

2019年宏觀經濟承壓,紡織服裝行業也面臨很大的挑戰。從數據來看,整體服裝行業社零數據稍顯疲軟,2019年1-11月,服裝針織鞋帽紡織品累計同比增長3%,相比18年同期下降5.1pct。

由於雙11影響,11月服裝社零數據環比邊際有所改善。數據顯示,2019年11月,我國服裝針織鞋帽紡織品零售額同比增長4.6%,相比2018年同期下降0.9cpt,相比19年10月上升5.4pct。

雖然行業整體並不樂觀,但近年來,一些龍頭國產品牌通過轉型調整,逆勢在整體社會消費品零售增速穩步放緩的大背景下,恢復了迅猛的增長勢頭,呈現出不錯的成長性。

根據最新的季度運營情況顯示,安踏主品牌和FILA品牌分別實現了中雙位數和50%-55%的流水增長,李寧實現了30%-40%的流水增長,特步實現了約20%的流水增長。

除了運動品牌,專業生產羽絨服的波司登也通過“聚焦主航道、聚焦主品牌、收縮多元化”戰略轉型,順利實現較高的增長。近日,波司登再傳捷報。波司登表示,2019/2020財年前9個月,公司核心品牌“波司登”累計零售金額同比增長超30%,其他品牌羽絨服累計零售金額同比增長超40%。

值得注意的是,2019年11月以來,暖冬情況明顯,市場對於今年冬季的銷售並不樂觀。有調查顯示,2019年可能是有記錄以來温度第二高或第三高的年份。受暖冬影響,就連持續在中國攻城略地的優衣庫也出現業績下滑。根據優衣庫母公司近日發佈的2020年一季度財報顯示,公司的銷售額同比下跌了3.3%。

但因為持續受益於戰略轉型的紅利,波司登在暖冬不利的市場環境下仍然取得了零售額的較快增長。另外,2019年“雙11”、“雙12”,波司登的銷售額也領先於其他品牌,創造了中國本土品牌銷售奇蹟。據此推測,波司登全年的業績可期。

數據顯示,2019年“雙11”當天,波司登全網銷售額突破8億元,全渠道銷售額突破10億元,其中天貓旗艦店銷售超6.5億元,同比增長58%;“雙12”波司登線上銷售額突破4.4億元,天貓旗艦店單店銷售蟬聯中國服裝品牌第一名。

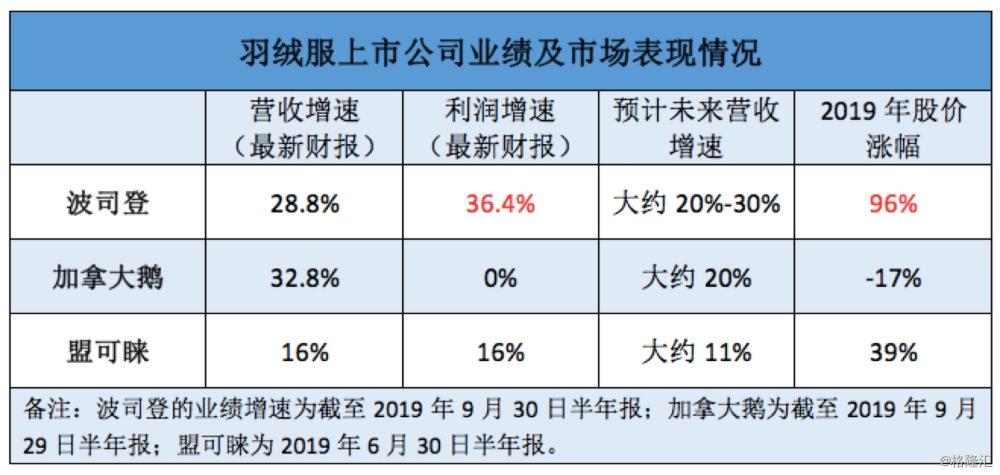

與李寧、安踏等運動服飾集體爆發不同,波司登在羽絨服行業中領先優勢顯著。從股價來看,波司登繼2018年實現一年一倍漲幅之後,2019年再次演繹一年翻倍的行情。與之相比,國外高端羽絨服品牌加拿大鵝(Canada Goose)2019年的股價漲跌幅為-17.11%,意大利時尚羽絨服盟可睞(Moncler)去年的股價漲幅為38.58%。

從業績來看,波司登2019財年營收、歸母淨利潤分別達103.84、9.81億元,同比增長16.84%、59.4%;2020財年上半年(截至2019年9月30日止前六個月)營收、歸母淨利潤44.36、3.43億元,同比增速為28.8%、36.4%。根據券商的普遍預測,波司登2019-2021年的營收增速在20-30%之間。

2020財年上半年(截至2019年9月29日止前六個月),加拿大鵝的營業收入為3.65億加元,同比增長32.8%;淨利潤為3120萬加元,與去年同期相比持平。據加拿大鵝首席財務官預計,公司未來3年的銷售增幅將放緩至每年20%左右。

2019年上半年(截至2019年6月30日止前六個月),Moncler的總營業收入為5.7億歐元,同比增長16%,淨利潤為7131萬歐元,同比增長16%。最新數據顯示,2019年前九個月,Moncler的總營業收入為9.95億歐元,同比增長12%。華興資本預計,2018-2021年,Moncler的銷售額年複合增速為11%,息税前利潤的年複合增速為12%。

三、2019年波司登大動作不斷,品牌升級受市場認可

波司登“聚焦主航道、聚焦主品牌、收縮多元化”的整體戰略方針是在2018年6月提出來的。2019年初,波司登變革成效初顯的時候,格隆匯發佈過一篇《改革初顯成效,邁過拐點的波司登如何續演一年一倍消費股的精彩》,文中指出波司登品牌的升級和優化為公司帶來了增長潛力和爆發力。

果不其然,隨着公司戰略轉型成效進一步顯現,波司登繼2018年大漲132.84%之後,2019年再度演繹了一年一倍的市場行情。2019年是波司登戰略轉型的第二年,這一年波司登在業務上的大動作不斷,公司的品牌、產品和渠道不斷升級。

2019年波司登成為米蘭時裝週中唯一的中國羽絨服品牌,進一步重塑品牌形象。在時裝週中,波司登“星空”、“極寒”和“地袤”系列產品收穫諸多好評,波司登的品牌影響力得到了提升。

同時,波司登簽約著名女星楊冪為設計師聯名款代言人,還與國際影星、漫威參演者“抖森”湯姆˙希德勒斯頓及“寡姐”斯嘉麗˙約翰遜等達成合作,在突出波司登品牌專業性的同時,還增強了產品的時尚感。

在渠道方面,波司登持續優化渠道結構,提升自營門店佔比,增加在購物中心及主流渠道的重點門店,目前波司登的購物中心門店佔比已達雙位數,預計未來兩年內購物中心的門店數將達到整體渠道數量的30%。

此外,2019年波司登與天貓、唯品會等線上平台達成深度合作,波司登線上增長提速,根據2020財年中報顯示,公司羽絨服業務的線上收入同比增速達到91.1%。

隨着品牌勢能的提升,波司登的產品價格也在不斷提升,產品逐漸中高端化。值得一提的是,加拿大鵝、Moncler是價格在5000元以上的主力羽絨服品牌,隨着國際奢侈品羽絨服進入中國市場,中國消費者對高價格的羽絨服接受度提高。而目前絕大多數國內羽絨服廠商定位於2000元以下的大眾市場,因此2000-5000元價位的中高端羽絨服可謂一片海藍市場。

2018-2019財年,波司登1000元以下的產品銷量佔比由48%下降至12%,1800元以上的羽絨服產品銷量佔比由5%提升至24%。波司登中高端的羽絨服通常為知名IP款或者國際舞台走秀款,年輕、時尚、國際化的羽絨服品牌形象受到消費者的認可。

產品提價帶動了公司盈利能力的提升。2018/2019財年,波司登集團的毛利率提升至53.1%,淨利潤提升至9.7%。其中品牌羽絨服業務的毛利率達57%。

四、估值回調是否帶來機會?

由於受到暖冬影響,市場對今年冬季的銷售並不樂觀,波司登近期的股價也在回調。自11月的股價高點至今,波司登的回調幅度已經達到了34%。最近一個月,波司登的股價在3港元附近震盪,得到鞏固之後是否會再次上揚?畢竟市場對暖冬天氣不利影響的擔憂已經逐步釋放,而波司登轉型紅利仍在,未來業績的確定性較大。

從波司登的基本面來看,波司登的產品提價空間仍然存在,有望持續帶動公司毛利率的走高。據第一上海預計,波司登2020財年的產品價格大約會提價20%,而據中金預計,波司登2020財年的產品價格有望上漲超過30%,淨利有望增長34%至13.17億元人民幣。

在天氣和2020年春節較早等因素的影響下,波司登的短期業績面臨挑戰,但2021年的銷量仍然值得期待。2021年春節較晚,元旦到春節之間的銷售旺季比2020年更長,市場預計服裝行業有望迎來業績大年。此外,也有機構認為,對比2018-2019年,2020年冬天比較大概率不會是暖冬,且2020年東京奧運的廣告宣傳也有機會幫助冬裝銷售。

從羽絨服行業來看,波司登未來將長期受益於行業市場規模的增長。據中國服裝協會數據統計,2018年我國羽絨服市場規模約達到1068億元,較2017年同比增長10%以上。隨着消費升級,預計2020年中國羽絨服的市場規模將達1382億元。

當下市場持續向龍頭聚集,波司登作為羽絨服行業的龍頭企業,還將持續受益於行業集中度的提升。據波司登高管在業績溝通會中所表示,波司登目前在國內羽絨服的市佔率在百分之十幾的水平,公司未來有信心佔據20%-30%的市場份額。

從估值角度來看,雖然波司登擁有比加拿大鵝、盟可睞更高的業績增速,但是經過股價回落之後波司登的PE(TTM)為26.55,低於加拿大鵝的PE(TTM)35.49,低於盟可睞的PE(TTM)30.94。另外,與李寧、安踏等港股消費龍頭相比,波司登的PE也處於較低水平。

巴菲特曾表示,要認準質地優良的企業來投資,以“便宜”的價格買入並長期持有,獲得的收益將比“追漲殺跌”更多。2019年波司登憑藉多項改革措施在並不樂觀的市場環境中逆勢增長,2020年能否再一次演繹翻倍行情?正如中金公司在波司登的首次覆蓋報告中所提到,2020年作為變革的第三年,波司登在品牌建設方面有望取得進一步進展,品牌的年輕化、中高檔化、時尚化將啟動下一個輝煌。

More Content