波司登(3998.HK):中報業績亮眼,全年業績高速增長值得期待,維持“買入”評級,目標價4.1港元

機構:東方證券

評級:買入

目標價:4.1港元

結合 2020 財年中報以及近期的調研跟蹤,我們認為公司在 2018 年推行的“聚 焦主航道、聚焦主品牌、收縮多元化”的整體戰略仍然在紅利釋放階段,隨着品 牌勢能的不斷提升以及渠道的優化擴張,公司全年有望維持高增速。

核心觀點

波司登上週公佈 2020 財年中報,超市場預期,主要有三大亮點:1)羽絨服收入大 超公司指引,線下網點擴張較快。羽絨服業務同比增長 42.9%,大超指引 20%-30%, 其中主品牌波司登同比增長 46.2%,副品牌雪中飛和冰潔同比增長 19.5%和 17.6%。 此外,公司羽絨服業務零售網點數達 5,161 家(淨開 533 家),其中自營網點 1,922 家(淨開 294 家),經銷網點 3,239 家(淨開 239 家),從城市劃分來看,25.5%的 網點位於一、二線城市,74.5%位於三線及以下城市。2)線上增長提速,購買人羣 年齡結構優化。羽絨服業務線上收入為 2.63 億元,同比增長 91.1%。本年度公司繼 續聚焦對主力時尚、品質使用、潮流及奢華人羣的對標,使得購買人羣結構大幅優化。 3)羽絨服毛利率提升超預期。羽絨服毛利率達 52.9%,同比增長 2.3 pct,超出預期, 這表明隨着品牌勢能的提升,消費者對於公司中高端產品線的接受程度也不斷提高。

在近期的跟蹤調研中,我們認為伴隨公司產品和渠道的改善,總部供應鏈體系的自動 化、智能化程度均在持續提升,起到了積極的支撐作用。常熟工廠採用自主研發的生 產系統,能實時掌握各個環節的生產數據,未來將推廣至所有工廠;華東倉庫自動化 程度高達 90%,採取產、銷、補拉式動態管理,能有效配置商品資源,降低庫存風 險,提升效率。

營銷的時尚化和國際化日益嫻熟,米蘭時裝週亮相進一步深化品牌形象。2019 年 9 月 19 日,波司登作為唯一登陸米蘭時裝週官方日程的中國羽絨服品牌,推出“星空、 極寒、地袤”三大系列羽絨服,吸引了國內外的廣泛關注。同時公司在全國六個核心 城市進行了米蘭時裝週地推活動,通過異業聯盟、VIP 秀、靜態展、快閃店等創新的 方式,引發了更多主流消費者的關注與體驗。

財務預測與投資建議

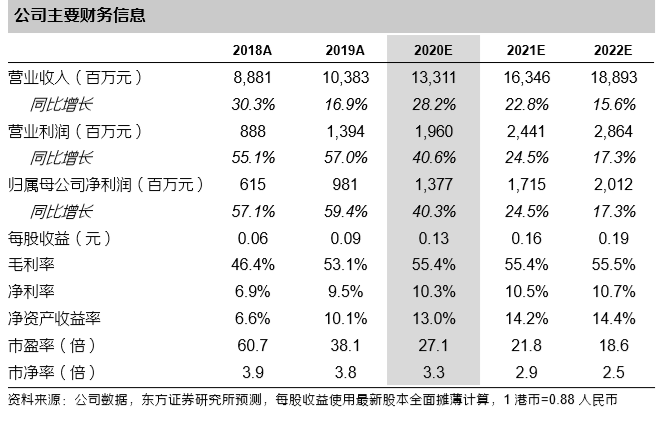

參考公司 2020 財報中報,我們上調公司未來三年羽絨服收入預測,預計 FY20202022 年的每股收益分別為 0.13、0.16 和 0.19 元(原預測 FY20-22 的每股收益為 0.12、0.15 和 0.17 元), 參考可比公司平均估值,給予公司 FY2020 財年(實際運 營為 2019 年 4 月至 2020 年 3 月)29 倍 PE,對應目標價為 4.1 港幣(3.7 元人民 幣),維持公司“買入”評級。

風險提示:經濟減速、天氣波動、人口代際切換帶來時尚變遷風險、創始人團隊在 戰略和管理等方面的可能波動。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.