昨日中午,港股本地零售商莎莎国际(00178.HK)发布了截至9月30日止六个月中期业绩及10月1日至11月18日期间的最新营运状况。

业绩结果就像伤口上撒把盐,莎莎国际的痛大家都看到了。

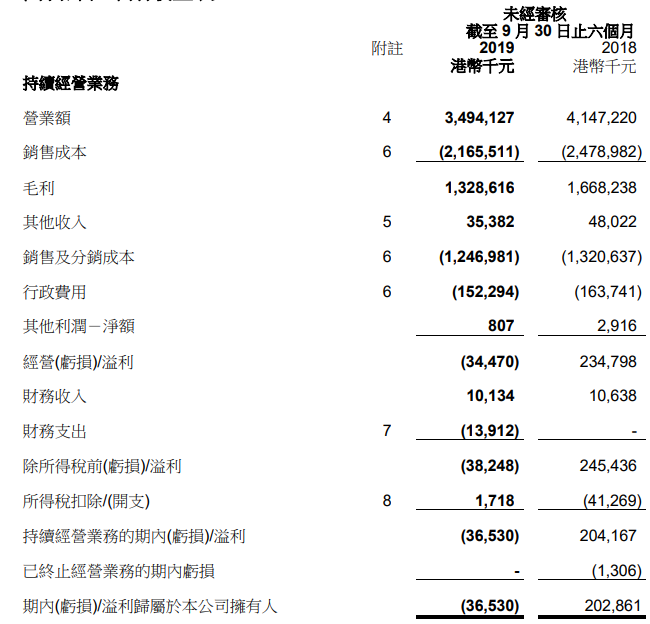

公告显示,莎莎国际上半年由盈转亏3653万港元。而10月1日至11月18日,集团营业额较去年同期再下降31.6%。

结果公告甫一发出,莎莎国际股价昨日午后跌幅再扩大,截至收盘报1.8港元,下挫3.74%。今日截至最新公司股价为1.73港元,跌3.89%,最新市值为53.69亿港元。而统计近年以来莎莎国际的股价表现,自去年六月开始,其股价便是一路下行,今年六月份开始还碰上了地方政治事件,且事件至今仍剪不断、理还乱,公司未来一段日子可能仍不太好过。

只算今年年内,莎莎国际股价已累计下跌39%。

(图源:格隆汇)

香港市场表现持续疲软拖累公司业绩

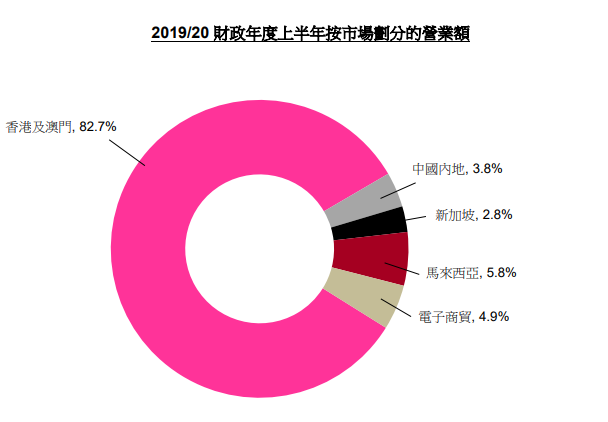

截至9月30日止六个月(以下称“回顾期”)内,集团营业额为34.94亿港元,同比下跌15.7%。其中香港及澳门市场的零售销售额为28.13亿港元,同比下跌19.4%。

按市场划分,回顾期内莎莎国际香港及澳门市场贡献的营业额约占集团总营业额的82.7%。其余市场方面,马拉西亚占5.8%,电子商贸占4.9%,中国内地占3.8%,新加坡占2.8%。因此,香港及澳门市场零售业持续不景气,对公司影响可谓“致命”。

(图源:公司公告)

其他几大市场方面,回顾期内新加坡市场营业额为9940万港元,同比下跌4.6%,同店销售则下跌7.8%,主要是由于其他大型商场开张摊薄人流;中国内地市场营业额则为1.32亿港元,同比小幅增长0.2%,同店销售则增长9.4%;马来西亚市场营业额则为2.02亿港元,同比增长8.2%,同店销售小幅下跌0.2%。

而电子商贸业务营业额则下跌至1.7亿港元,同比下跌8.2%;其中,中国内地顾客贡献收益超过90%,第三方平台贡献营业额同比增长15.1%,并占公司电子销售业务销售额的67%。

按公司披露,回顾期内除香港及澳门市场营业额下滑导致其毛利下滑外,期内其他收入亦由4802.2万港元下滑至3538.2万港元,主要是由于公司不再产生租金收入所致;而其他利润净额亦由291.6万港元下滑至80.7万港元。

故此,在相若的分销成本及行政成本之下,营业额下滑的莎莎国际就自然而然地“扭盈为亏”了。

(图源:公司公告)

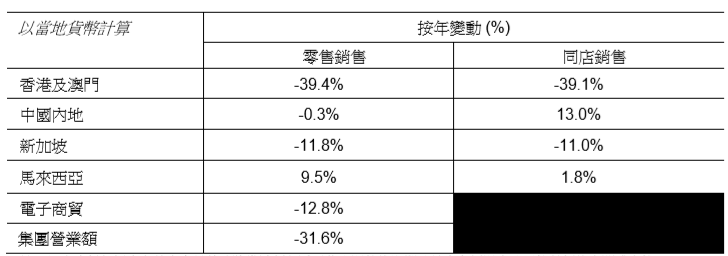

而最新第三季10月1日至本月18日,公司营业额再同比下降31.6%。其中,香港及澳门市场零售及同店销售额分别同比下降39.4%及39.1%。电子商贸零售额仍继续下滑12.8%。新加坡市场零售额及同店销售同比跌幅再扩大至双位数。

据以上数据显示,莎莎国际在中期利润转亏之后,第三季经营状况仍未好转,甚至部分市场销售下滑还呈现加速迹象。

(图源:公司公告)

香港零售业寒冬预期持续

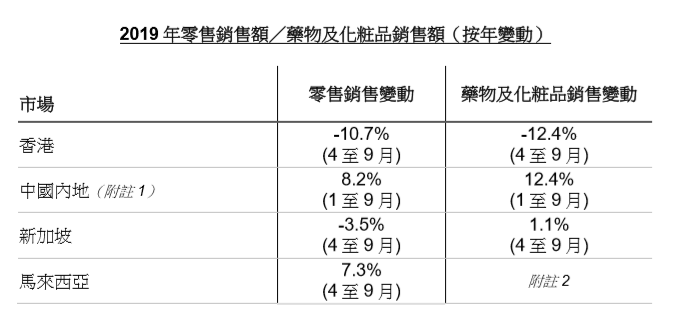

值得一提的是,在莎莎国际几大主要市场中,今年九月前仅有香港市场的零售销售、药物及化妆品销售均出现同比下滑。至于其他几个主要市场,中国内地市场在零售销售、药物及化妆品销售方面增速均最快,前九月分别增长8.2%及12.4%。

但由于莎莎国际的收入来源主要来自香港市场,在当地零售行业整体下挫之下,莎莎国际的经营压力可想而知亦会较大。

(图源:公司公告)

而且,莎莎国际收入不仅大部分来自香港市场,且主要来自市场的内地顾客。据公司披露,按销售价值划分,回顾期内中国内地顾客共贡献66.5%的销售额,本地顾客贡献了剩余31.2%。但由于香港社会事件影响,内地访港数目在七月份后开始锐减,跌势更是于八月及九月份扩大至42.3%及35.0%,引发第二财季集团香港市场整体零售销售额下挫35.4%。

除此之外,因多个国家对香港发出旅游警示,第二季财季内集团来自欧洲及东南亚游客的销售额亦分别同比下降27.0%及32.9%。集团在游客区(尖沙咀、铜锣湾及旺角等地)店铺销售额在八至九月录得介于50%至60%的跌幅。

鉴于香港社会事件仍持续不断,故短期之内,较依赖外地游客消费的莎莎国际业绩恐怕难以出现较明显改善。由于核心香港市场经营环境严峻,前景不明朗,且集团未取得溢利,莎莎国际董事会议决不派发中期股息。

从另一方面看,集团自身对其短期发展前景亦并不乐观。

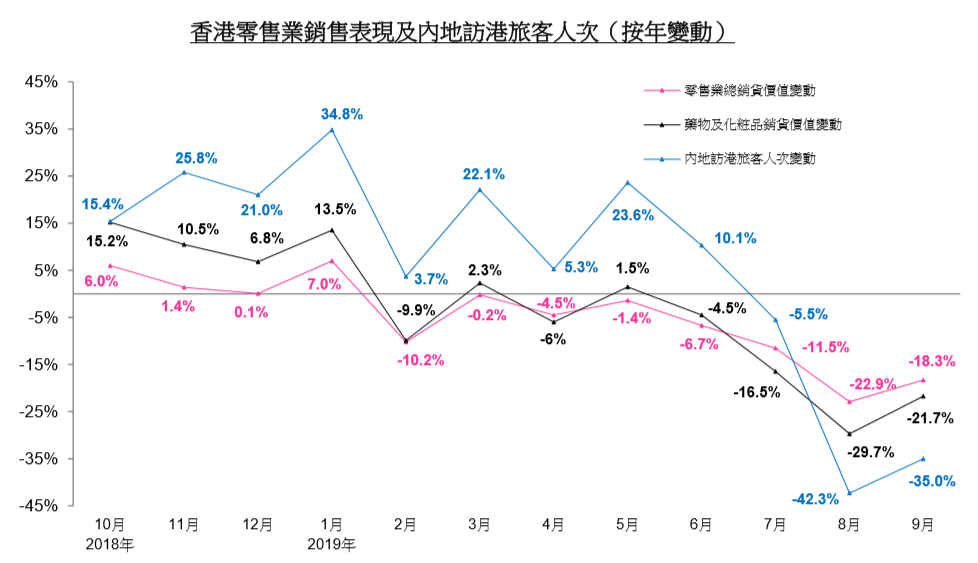

事实上,不止莎莎国际,香港当地整体零售业销售增速整体上亦与内地访港游客增速保持正相关关系。内地访港游客下滑,本地零售业总销货价值亦受影响出现下滑。

(图源:公司公告)

而在此大行业环境下,今年年内香港本地零售股的股价表现均不太理想,除周大福外,其他个股年内股价均录跌,且莎莎国际、利福国际及周生生跌幅均超过20%。

至公司利润方面,由于本地零售股中六福集团与莎莎国际统计财政期度均较自然历季度要晚一季,而周大福统计财年为截至3月31日止计算,其他企业按自然历统计,故莎莎国际及六福集团上半财年的业绩均能较好反映香港社会事件对行业公司经营带来的影响。

(图源:同花顺iFinD)

按六福集团发布截至2020年3月31日止年度第二季度(即今年七月至九月期间)零售销售数据,集团期间零售业务同店销售增长为-37%;黄金产品及珠宝首饰产品整体同店销售增长分别为-43%及-25%。今年八月份,集团在中国内地及香港、澳门市场同店销售增长均录得最差表现。

而据美银美林上月发表的研究报告,今年八月份是香港零售销售录连续第七个月下跌,且为有纪录以来下跌幅度最大的月份。当月销货量下跌25.3%,幅度高于较市场预期的17.8%,而按销货价值计算则同比下跌23%,同样高于市场预期。

按项目细分,当月旅客及本地消费均录双位数百分比的跌幅。其中,奢侈品(包括珠宝、钟表)等反映旅客消费的指标同比下跌47.4%。撇除奢侈品销售影响后,零售销售仍进一步下跌17%,主要为消费耐用品、衣物、鞋及百货公司销售下跌所致。

对于未来,机构认为随着访港旅客持续走弱,叠加人民币弱势及中国经济增长放缓等影响,香港本地零售表现在今年年底前将“不会有所转变”。此外,据当地媒体报道,受事件影响, 当地有店铺关张而员工需放无薪假。若地区失业率因事件影响上升且收入增长放缓,亦会对当地的零售销售带来第二波的负面影响。

结合莎莎国际最新第三财季及上文六福集团第二财季的经营数据来看,香港社会事件造成零售业整体下滑,对两零售商造成影响均较大。而如果按有关机构预期,本地零售业在今年年内仍无改善的情况下,则短期之内包括莎莎国际在内的本地零售股表现在业绩承压和市场悲观预期双重压力之下,仍可能延续目前的走弱趋势。

今年冬天,香港本土零售业板块个股可能会觉得特别“冷”。

More Content