作者:國君計算機團隊

來源:國泰君安證券研究

11月13日晚間,阿里巴巴發佈香港上市招股書。

阿里與騰訊可能怎麼也沒想過,他們在港交所的相遇,是在這樣的時局下。

在中國互聯網發展的每一個場景中,騰訊與阿里的聲音也許各有異同,但總是最響亮的一處:支付領域不分伯仲,雲服務上阿里風頭正勁,但社交場景下微信獨佔鰲頭……

在C端的移動互聯網市場日益飽和之後,巨頭們的下一個必爭之地,指向To B的辦公場景。

國泰君安計算機團隊通過對騰訊旗下企業微信的深入分析,試圖透視當下中國SaaS服務領域的產業動態,找出這一社交兼遊戲巨頭在To B領域的下一種可能性。

01

企業微信

大樹下面好乘涼

聚焦都市青年生活的自媒體隔三岔五就把微信工作羣拿出來揶揄,微信被流量“裹挾”進入工作場景已經成為不爭的事實。

也正因為此,所有人都知道,微信正面入局辦公場景只是時間問題。

於是,2016年4月18日,企業微信來了。

剋制和樸素可能是刻在微信基因裏的東西。面世之初的企業微信僅能支持企業通訊錄、公費電話等溝通功能和公告、考勤等簡單的管理功能,甚至連最初的測試客户羣,也僅限QQ企業郵箱管理員和微信企業號管理員。

企業微信出生半年之後,釘釘在秋天的杭州發佈3.0戰略。

當時,“工作用釘釘”在北京的公交車身、電梯廣告上隨處可見。阿里從來不肯承認自己在社交場景的缺席,因此在辦公場景下憋了一口氣,一定要讓釘釘率先佔領用户心智。

生活社交中,人與人最舒服的相處是在與彼此關係相匹配的距離,但在工作社交中,一切溝通交流建立在目標導向的基礎上,效率為王。

這也從根本上決定了,IM工具在工作與生活場景中設計理念的不同。

命題在此,阿里與騰訊開始落筆寫下不同的答卷:

2017

企業微信與企業號合併推出企業微信2.0,並連接了微信支付滿足企業收付款需求,API接口和第三方應用也開始逐漸豐滿。

2018

企業微信與微信消息可以互通,並且接入了硬件應用和設備。

2019

企業微信開始了更多商業變現的探索,而此時企業微信已經依靠前期的SaaS版本積累了大量用户,中國500強企業80%都在使用企業微信。

微信抓住了流量,阿里則再一次玩起了自己擅長的場景——2018年開始,釘釘在阿里生態中的角色被確定為基於“人、財、物、事”的全鏈路數字化解決方案,承擔起幫助企業跨入數字經濟時代門檻的責任。

雙方的命題已明,答案又在哪裏呢?

02

開放+互聯

企業微信選擇從騰訊最擅長的“門路”入手,即簡潔的原生工具+開放互聯的平台。

1. 原生IM+輕OA

為辦公場景而生的企業微信除了繼承微信的簡潔界面之外,還增加許多實用的功能來解決特定問題,比如企業通訊錄——在員工加入公司之後可以獲得準確的同事信息,並且不需要添加好友就可以發起會話。

在結構複雜的大型企業,這項功能幫助員工擺脱了宂雜的傳統通訊錄,節省了管理工作好友的時間。

回執消息功能可以顯示消息的已讀未讀情況,項目發佈者不再需要鋪天蓋地的“收到”就可以精確掌握信息觸達情況。

除此之外,企業微信還繼承了多人視頻會話、工作郵箱、對外工作名片等基礎辦公場景功能,助力企業內部的溝通交流。

但這還遠遠不夠。

面對複雜且需求各異的流程與行政審批場景,企業微信的團隊並不追求通過疊加能力來開發出一個大而全的應用,而是選擇了日常辦公場景中最普遍、最不可缺少、也最需優化的流程,設計了對應的解決方案。

全員/定向公告:解決了傳統逐級下達制帶來的傳遞週期長、信息失真、信息接受率低的問題,使得機構內部的信息傳遞機制更加扁平化。

考勤管理:通過附帶地理位置信息的打卡,企業微信可以實現打卡機相同的功能。除此之外,企業微信的系統還可以結合排班表、外出審批情況靈活調整,自動生成出勤報表。

線上審批:在體量大、組織結構複雜的企業,審批等日常流程往往會佔用大量時間,讓員工忙於在各個運營和審批的崗位間輾轉。支持自定義審批與回報模板的線上審批平台大大壓縮此類日常事務的時間。

不過這些功能,釘釘都有,甚至做得比企業微信更成熟,因此並不能讓後者脱穎而出。

2. 第三方應用:業務垂直型+行業垂直型

對於不同崗位、不同行業中深度需求的空白,企業微信選擇由ISV(獨立軟件開發商)來提供。

從最初建立開始,企業微信就沒有將自己定位於一個依賴功能疊加的全能型軟件,而是一個聯繫企業與專業SaaS服務的平台。

許多ISV已經在這些領域深耕多年,並且取得了一定商業成功,他們更加專注,也更懂這個領域的運作邏輯。

看到了這一點的企業微信主動放棄了大而全的思路,轉而利用其龐大的用户基礎和品牌優勢轉向平台化運作,與SaaS服務商聯手開發應用填補這些空白。

▼ ISV提供的拓展應用

有效擴展了企業微信的能力

數據來源:企業微信官網

對於深度的需求,往往可以從兩個維度進行拆解:一個是業務維度,一個是行業維度。

業務維度上,同一企業中不同的崗位和業務線往往需要不同的管理系統,比如傳統的CRM、HCM等廠商專門提供客户管理或者人力資源管理方面的服務。

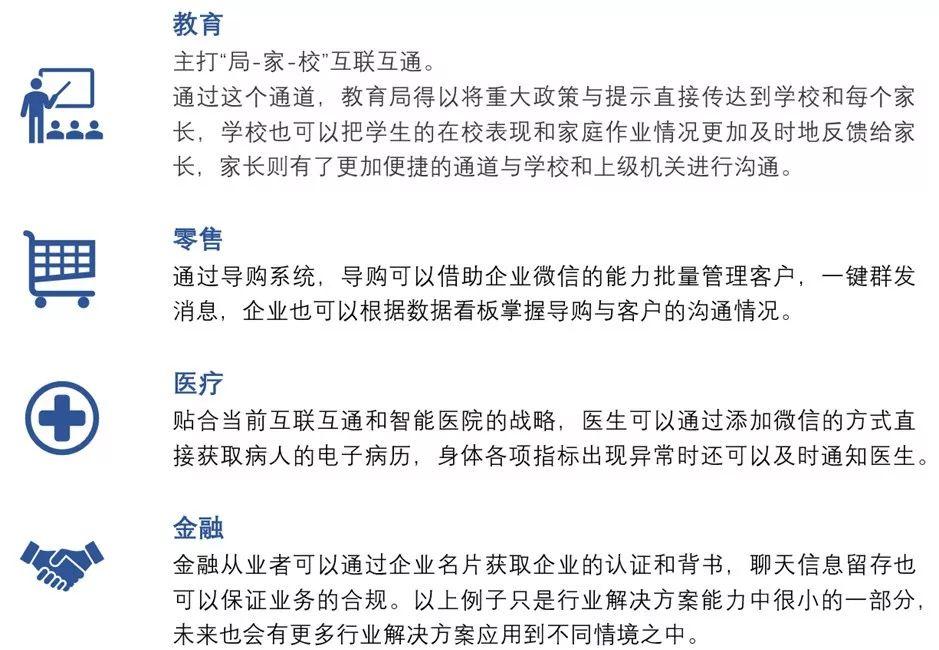

行業維度上,各個行業都有其特性,比如醫療行業需要對病人的病歷、處方進行管理,教育行業需要打通“家校互聯”渠道等。

針對這些特殊化需求,企業微信分別提出了第三方應用和行業解決方案,通過建立應用市場深度匹配企業需求。

針對不同的崗位,企業微信也對應地在應用市場上提供不同的服務,比如客户關係維護系統、文化建設系統、人力資源系統和供應鏈管理系統等等。

依靠着廣大的第三方SaaS供應商,企業微信的應用市場迅速豐富。

截至2019年10月份,應用市場上已經有15000個自發接入的第三方應用,其中有4300個合格應用已經在上線應用市場,有112個應用獲得了由於優異的表現和良好的口碑成為企業微信的重點推薦應用,覆蓋了12個常用門類。

企業微信團隊對於第三方應用有一套質控原則,包括了高頻性、高價值性和互補性。

高頻性

指的是使用頻率高,使用範圍廣。應用市場主要的目的是增加用户粘性,因此需要一些用户高頻使用的軟件來吸引用户。如果某個產品一個月只用一次,整個公司只有幾個人在用,是不符合企業微信特質的。

高價值性

指的企業微信會更加側重於那些專業性強、價值高、跟工作環境匹配性好的應用。對於一些簡單的免費應用,企業微信可以引入,但不會作為主打的推薦應用。

互補性

指應用應當服務於整個企業微信大生態,填補原生功能的空白。這些原則篩選掉了不合格的應用,為企業用户保留了最精華的工具和解決方案。

也正是基於嚴格的質控要求。企業微信到最近,開始對外輸出成套的行業解決方案:

在開發過程中,企業微信與ISV進行共研共創,由ISV提供研發思路和技術,企業微信提供指導和實現平台。

截至2019年10月,行業共有超過500個註冊的行業ISV,其中已經有超過200個行業解決方案通過了審核,滲透到了20多個行業之中。

3. 軟硬件一體化

企業微信還為第三方硬件廠商開放了硬件連接口、軟件應用能力和SDK,推出智慧考勤機、智慧打印機、智慧門禁、智慧路由器、智慧投屏、智慧遠程視頻設備、智慧白板七大硬件產品體系。

員工可以通過企業微信連接這些設備,在手機上就可以輕鬆操作,將整個辦公流程整合在企業微信上。通過軟硬件一體化的智慧辦公方案,企業微信可以提供一站式服務,將企業辦公向人性化、智能化方向推進。

隨着互聯辦公設備的普及和5G網絡的部署,企業微信的辦公生態逐漸形成閉環,產品之間的互通也會成為可能,最終將使辦公效率受益。

02

微信流量為王

然唯流量亡

2018年,馬化騰提出,騰訊必須成為連接人與人、連接人與應用、連接人與設備的“連接器”。

無疑,企業微信是這個連接器在to B場景中的核心部件。

在與擁有11.33億用户的微信打通之後,企業微信不再被單單用作內部辦公管理,更實現了從公司內部到外部的無縫銜接。

在SaaS服務的競爭中,產品和技術都在趨於同質化,沒有辦法實現絕對優勢,只有打贏了關係鏈的競爭才能殺出重圍。

而企業微信,正在藉助微信的流量優勢逐漸在關係鏈的競爭中佔得上風。

一方面,企業微信讓每一個員工都成為企業對外進行客户觸達的觸點——員工可以使用企業微信直接添加客户的微信,在客户的微信中將顯示員工經過審核通過的企業身份,而不是容易被偽造的微信暱稱。有了企業的背書,更容易獲得客户的信任。

另一方面,企業微信幫助企業以商業身份構建社會關係,對外溝通與對內管理協同進行。

過去員工通過私人微信添加客户好友,一旦員工離職,這些客户也會隨之被帶走。而企業微信的API打通了與CRM系統的通道,有了企業微信即使員工離開公司,其通過企業微信添加的好友仍將保留在企業的數據庫之中,未來可以分配其他員工進行對接。

流量讓微信在沒有被“釘”在私人社交的場景中,企業微信獲得了翻盤的機會。

但只靠流量,顯然是遠遠不夠的。

為了將整個SaaS市場納入自己的生態中,企業微信選擇了與同行不一樣的策略。

一方面,企業微信依託極低的流量成本,沒有采取傳統的SaaS收費模式。另一方面,企業微信選擇通過應用市場對吸引第三方ISV加入。

過去的模式中,各大廠商分別在細分的賽道中各自為政,沒辦法實現協同效應,推廣也依賴於各自的銷售團隊和渠道商,獲客成本高運營效率低。

對於企業來説,不同的需求往往需要多個廠商不同產品來滿足,而不同產品之間的聯動性又較差,難以真正實現真正的一體化管理。

企業微信的應用市場很好地引入了多種不同行業不同崗位的方案,梳理了當前相對分散的市場資源和需求,真正實現了一站式服務。

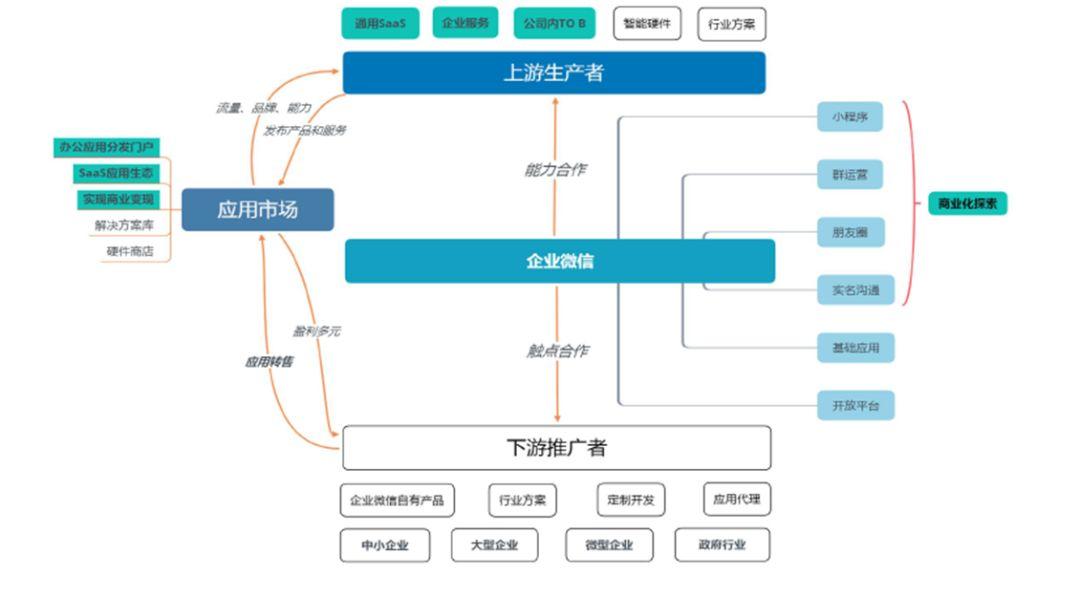

▼ 企業微信連接上下游

形成完整的生態

數據來源:企業微信渠道開放日

依靠騰訊的地位和微信自有的巨大用户基礎,企業微信將整個產業鏈的各個環節納入自己的生態,來享受整體效應帶來的優勢。

與此同時,企業微信也通過協調上下游企業,提高供給的質量,推動行業結構調整,實現了整個產業鏈的良性互動。

2019年4月19日,企業微信在以往完全免費的SaaS應用市場的基礎上推出商業化版本,主要盈利模式是第三方軟件和行業解決方案通過平台售賣後,抽取實際售賣價格10%的抽成。

在商業化的第二個月,應用市場就實現了1000萬的月流水,表明當前企業微信的客户數量以及付費習慣都已經符合了商業變現的要求,未來將持續為企業微信產生收入。

03

中國在期待

什麼樣的SaaS巨頭

美國的SaaS起步較早,包括Oracle、SAP和 Salesforce 在內的幾大主要巨頭的市值總計約4500億美元。

而在當前的中國市場上,包括科大訊飛、用友在內的傳統頭部廠商市值均未超過200億美元。

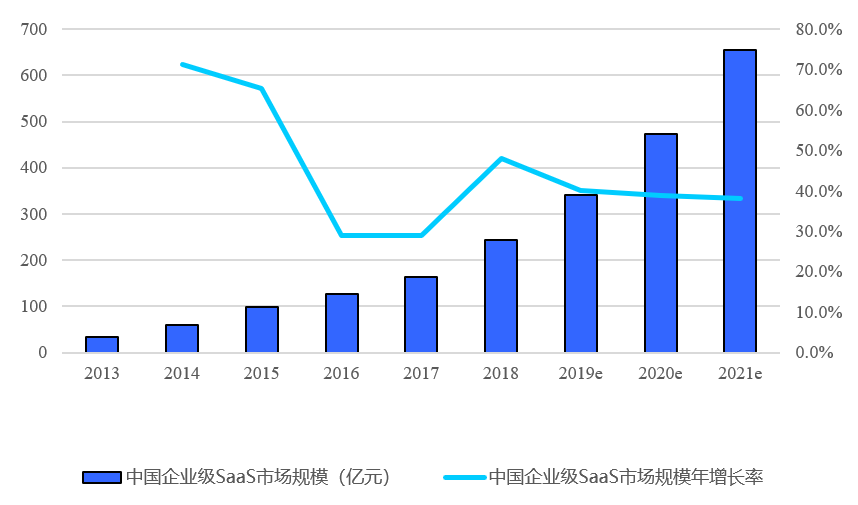

然而,中國的SaaS市場空間可以很大。根據艾瑞諮詢的報告,2018年中國企業級SaaS市場規模為243.5億,預計到2021年整體市場規模將達到654.2億元。

▼ 預計2021年SaaS市場

整體規模將達到654.2億元

數據來源:艾瑞諮詢,國泰君安證券研究

這也成為了騰訊阿里這些To C端巨頭入場的理由。

這類企業有着與傳統SaaS廠商不同的思路。他們不急於下沉到ERP、CRM這類專業性強的賽道,而往往從IM和OA這類基礎性應用作為切入點,利用巨大的流量優勢和品牌效應,快速拓展市場。

在具有一定市場地位之後,這些巨頭往往以合作伙伴的方式引入傳統廠商的能力來彌補自身產品空白,最終構建一個可以將整個市場囊括在內的平台化產品。

根據企業微信發佈的《行業發展白皮書》,企業信息化的發展歷程可以分為企業級信息化、供應鏈級信息化、平台級信息化和萬物互聯四個階段。

傳統的SaaS廠商更多停留在前兩個階段,僅僅關注企業內部的管理或者梳理上下游及客户關係。

企業微信則打破了傳統的運營壁壘,搭建平台形成多種數字化要素的交互網絡,實現了平台信息化的重構和向萬物互聯時代的邁進。

企業微信面臨的市場競爭首先來自業務有重疊的傳統IM、OA廠商,比如金蝶、泛微、今目標、明道等等。這些廠商已經在行業中深耕多年,形成了自己的品牌和固定客户羣體。

除此之外,還有一些同樣背景雄厚的後起之秀,比如阿里的釘釘和字節跳動的飛書,是企業微信最大的挑戰。

關鍵在於:SaaS行業沒有明顯的技術壁壘,競爭中各廠商產品趨於同質化。

即使某個廠商率先開發了新能力,也會很快被其他廠商在版本迭代中複製,因此此類廠商在行業中的地位並不是不可挑戰的。

企業微信有騰訊的巨大資金支持和微信帶來的品牌效應和流量,後來居上並不困難。

不過企業微信選擇了更加包容的共贏戰略,通過應用市場將這些廠商的產品吸納進來,實現整個生態系統的構建。

由此,包括金蝶、泛微在內的頭部SaaS廠商未來都將受益於微信生態在B端的發展紅利。

看起來,騰訊在to B端落下的這一顆棋子,正在慢慢成為點睛之筆。

More Content