近来,智能网联汽车概念股四维图新(002405.SZ)可谓是好事连连。

昨日晚间,四维图新发布公告宣布,公司与宝马签订车联网位置数据平台(TLP)框架协议,将为宝马提供智能汽车位置服务,涉及2019年至2024年在华量产上市车型。其中,值得指出的使,从2017年开始,其已经先后在导航电子地图、自动驾驶高精地图等多个业务上为宝马提供服务。

与此同时,此前9月19日国务院《交通强国建设纲要》的文件也进一步为中国智能网联汽车产业的发展带来了重大契机和利好。《纲要》指出,要加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发,形成自主可控完整的产业链,大力发展智慧交通。

而不得不说的是,在智能物联汽车迎来行业高潮之际,四维图新这种“趁热打铁”式的合作,不仅进一步增加自身的车联网实力,而且也极大地提振了二级市场的投资信心。

截止今日发稿,四维图新股价上涨1.41%,报于17.94元,最新总市值为352.07亿元。此外,值得一提的是,自2019年年初以来,其股价累计涨幅逾88%。

那么,寻根究底之下,四维图新的潜质究竟如何?而其身处的行业又能够给它提供多大便利呢?

一、四维图新知几何?

四维图新,脱胎于中国四维,由国家测绘局于1992年创建,是名副其实的国家队。2002年,其研制了国内第一份商用导航地图产品,率先开启国内导航产业商业化之路。就目前而言,该公司主营业务涵盖了导航、车联网、自动驾驶、芯片及大数据这五大业务。

股东方面,该公司也可谓是大佬云集。2014年6月13日,中国四维通过协议方式将其持有的公司部分股权转让给腾讯产业基金,腾讯一举成为该公司第二大股东。目前公司无实际控制人,中国四维仍然是第一大股东股权占比为9.96%,腾讯股权占比则为9.75%。而不得不说的是,这样的股东背景给予它两大优势:一公司国家队背景将在测绘资质上具有天然的资质优势;二是腾讯的互联网基因让公司在移动互联网端的发展更为顺畅。

(资料来源:wind)

业务方面,导航业务仍然是四维图新最重要的收入来源,2018年,其营收占比为36.33%;车联网、芯片、自动驾驶及企业服务等创新业务的营收占比分别为25.41%、27.14%、2.48%、8.24%。

(资料来源:wind)

研发投入方面,该公司可谓是长期位居研发投入营收占比最高的企业之列,近5年来公司研发投入的营收占比一直在40%以上。其中,2018年研发投入达到11.33亿元,营收占比为54.64%。而可以预见的是,持续的高研发投入将为该公司后期的业绩收获奠定了坚实的基础。

不过,需要注意的是,今年上半年该公司业绩表现并不如外界想象中的那么美好。

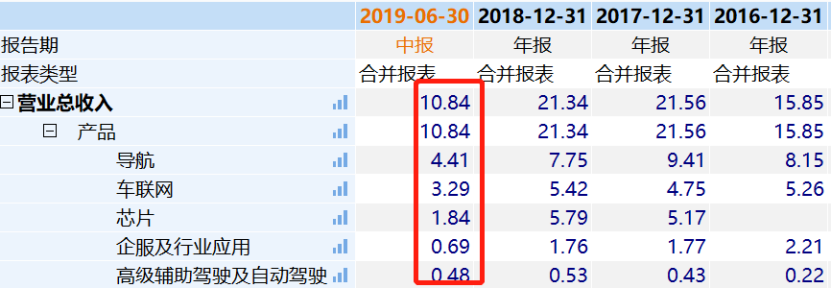

据财报显示,报告期内,四维图新实现营业总收入10.84亿元,同比增长9.43%;归属上市公司股东净利润0.86亿元,同比下跌47.56%。

具体来看,上半年公司导航业务营业收入4.41亿元,同比增长7.36%;高级辅助驾驶及自动驾驶业务营业收入4831.44万元,同比增长140.83%;位置大数据服务营业收入6925.99万元,同比增长80.34%;车联网业务营业收入3.29亿元,同比增长38.16%;但芯片业务营业收入1.84亿元,同比下降34.44%。

(资料来源:wind)

而归于今年上半年净利润大幅下滑的原因,该公司在财报中解释称,由于国内整车市场销量下滑带来的不利影响,报告期内公司车载信息娱乐系统芯片出货量及销售价格均承受较大压力,而这块芯片业务主要由公司收购的杰发科技运营,芯片业务大幅下降或将导致商誉减值损失。

此外,业绩下滑之际,四维图新的高层也不断减持公司股份。今年7月,其实施了2018年股权激励计划限制性股票第一期解锁,而董监高人员为2018年股权激励计划的授予对象已提前准备好减持。

7月30日,四维图新公布了董监高的减持进展情况,孙玉国、程鹏、徐晋晖、毕垒、戴东海、景慕寒、梁永杰、孟庆昕已分别减持220.78万股、20万股、19.95万股、14万股、9万股、20万股、11.34万股、8.2万股,减持合计已套现5771.57万元。

不过,即便受到国内汽车产销整体下滑以及大额投资损失的不利影响,使得该公司今年上半年盈利不佳,但也仍有很多券商对其未来发展持乐观态度。其中,国联证券表示,虽然公司业绩短期有压力,但不改其在自动驾驶领域的长期价值。

二、被看好的逻辑有哪些?

近年来,智能网联汽车政策的逐年深化和技术的不断进步使得车联网这一行业进入快速发展的通道,与此同时,在此基础之上升级进步的高精度地图、车载芯片也迎来了重大的发展机遇。

值得一提的是,2018年,国家发改委印发的《智能汽车创新发展战略》更是提出,到 2020 年智能汽车新车占比达到 50%,中高级别智能汽车实现市场化应用;《车联网(智能网联汽车)产业发展行动计划》中要求车联网用户渗透率达到 30%以上。

对此,有行业人士表示,结合国家《汽车产业中长期发展规划》、《智能汽车创新发展战略》以及产业链调研的结果来看,以2020、2021年为界,国内自动驾驶产业链即将开启黄金10年发展期。

而身处其中的四维图新,由于“智能驾驶汽车大脑”之一战略方向,目前已经形成“导航+车联网+自动驾驶+大数据+芯片”五位一体的业务体系,向实现智能驾驶时代的全面迈进,从而在这个大环境下受益匪浅,具体表现如下:

一是高精度地图商业化大幕开启,相关企业迎来重大发展机遇。

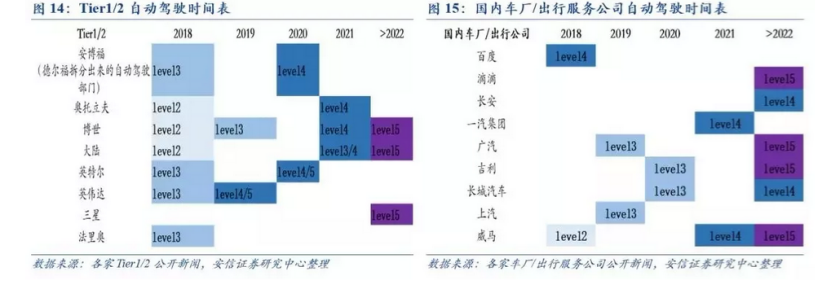

据相关数据显示,目前自动驾驶产业进入大范围量产前夕,2020至2021年将成为量产的重要节点。具体观察自动驾驶产业主流企业(Tier1/2、车厂/出行服务公司)的量产时间表可知,2020年和2021年是绝大部分企业高等级自动驾驶(Level3/4)量产的节点。而高精度地图又是高等级自动驾驶标配,在自动驾驶产业释放红利之际自然受益颇多。

(资料来源:wind)

据易观数据显示,2018年上半年传统车载导航前装市场渗透率仅为14.9%,而随着L3级自动驾驶汽车逐步量产普及,前装导航地图由给人看的选配品转变为供自动驾驶系统使用的标配品,长期渗透率存在数倍提升空间。此外,据安信证券预估,高精度地图单价保守估计在公司传统导航地图的5倍以上。而四维图新作为国内主流图商之一,自然有望成为高精度地图产业的主要受益者。

其二,车联网产业拐点已至,万亿蓝海即将开启。

此外,值得注意的是,近年来,随着国家政策扶持力度的不断加大、相关技术的日趋成熟,我国智能网联汽车这一行业万亿蓝海即将开启。

据《中国智能网联汽车产业发展白皮书2017》显示,预计2020年和2025年全球乘用智能网联汽车市场规模分别为2207亿美元(约相当于15650亿元)、4305亿美元(约相当于30526亿元),复合增长率约为14%,其中中国分别为558亿美元(约相当于3957亿元)、1347亿美元(约相当于9551亿元),复合增长率高于全球水平,约为19%。

(资料来源:wind)

而对于目前已朝“智能驾驶汽车大脑”前进的四维图新而言,其已经从芯片层到运营层均有完整布局,可以提供车联网全产业链服务。至此可知,在车联网大势所趋之际,早早布局的四维图新自然能够从中获得不少红利。

此外,不得不说的是,四维图新的传统业务导航地图也为该公司的未来发展打牢了根基。由于国内导航电子地图资质的审核较为严格,对新进入者形成了天然的门槛和壁垒。同时,由于地图绘图工作需要前期大量的人力物力、后续数据更新的持续资源投入再加上本身极低的边际复制成本,产业具备自然垄断的市场属性,最终容易演变成寡头垄断的竞争格局。

而该公司,长期位居车载导航市场第一,有望形成“强者恒强”的局面。据易观智库的前装车载导航的监测数据,按照出货量进行统计,公司的市场份额长期位居行业第一,约占40%左右。

结语

综上所述,短期而言,今年上半年受国内整车销量下滑以及芯片业务不及预期的影响,使得其净利润大幅下滑,从而让外界看到了其当前业务上面临的挑战。不过,从长期来看,自动驾驶和车联网红利即将释放之际,也给其带来极大的发展机遇,而这也正是机构看好它的原因。

不过,虽然长期价值很大,但其也不可避免的遇到一些风险。比如说,高精度地图行业竞争加剧,车联网业务变现速度低于预期,自动驾驶业务变现速度不及预期。

More Content