作者 707的牛

数据支持 | 勾股大数据

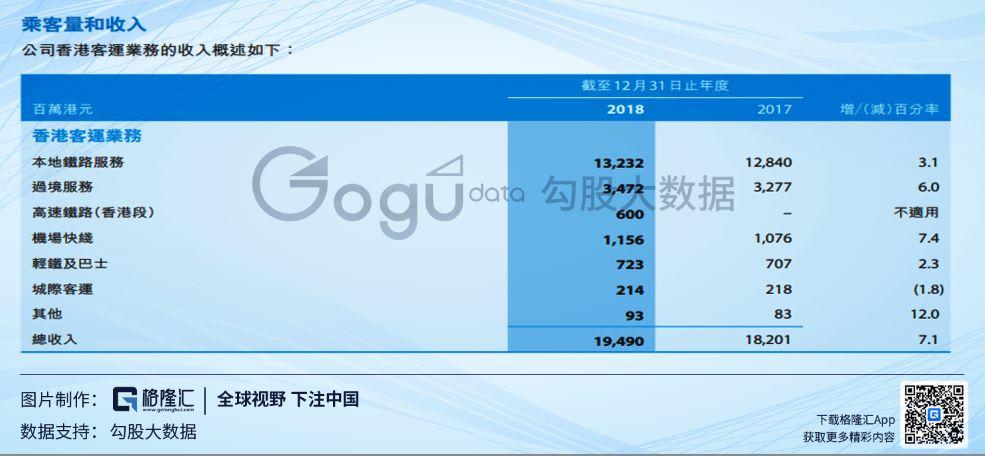

在香港生活的各位,每天必定接触到的就是港铁了,每天出行都要靠它。它一年运送人次已经超过20亿,占了香港交通工具的50%,主要过海交通工具的70%,平均每次乘坐花费9.39元。

其他还比较有意思的就是不管外面温度几十度,港铁里面常年给人的感觉就是“冷”。原来他们一直把温度保持在26度或以下。

非常早的时候,在香港这种小ZF大企业的地方,我一直认为港铁可能是个ZF监管的民营企业,就像香港交易所那样股权非常分散,当时还一度认为李超人肯定在其中有份,但是后来看了港铁的年报才发现,原来港铁是彻彻底底的香港地方国企。香港特区ZF持股超75%。而且从大股东的持仓变动来看,去年下半年港铁的背后控制人还有增持过公司股份。

而港铁股票的走势,从月线去看,就是一个缓慢爬坡的过程,始终保持着向上成长的趋势,似乎什么时候买都是对的。逻辑也是非常简单的:港铁作为香港本地公司,对内地经济的依赖程度很低。同时地铁出行是刚需,业务模式具有垄断性,一般人也做不了。股息率也还行,对于抗通胀来说,是可以考虑的投资标的。

1

港铁的前世今生

起源:港铁起源于19世纪末,因为香港与广州的贸易非常频繁,当时香港ZF与满清ZF在1898年达成协议兴建了一条连接九龙与广州的铁路,专营权归英方所有。铁路按地域分成中英两段,并分别由两国ZF兴建。1910年10月1日,耗资130万英镑的九广铁路(英段)落成启用,总站设于尖沙咀。其后,1911年10月5日,来往香港与广州的港穗直通车也随华段建造完成而正式投入服务。沙头角支线则在1912年4月1日正式落成通车,后来因沿线兴建了公路而客量大跌,在1928年废止。

1930年,中国的内战导致九广铁路直通车中断运作。抗日战争期间,九广铁路(华段)因些经常受到日军空袭,九广铁路只能维持有限度服务。1938年10月因广州沦陷,使九广铁路(华段)停止运作。香港沦陷后,日方于1943年完成修理整段九广铁路,重新复办来往香港至广州的直通车。

战后发展:1949年10月14日,由于中国人民解放军进驻广州,来往九龙和广州的直通车便在政治原因下停驶。华段改以深圳火车站为终点站,成为其后的广深铁路。而英段则改以罗湖站为终点站。另一方面,香港ZF兴建了粉岭至和合石坟场的和合石支线,并于每年的清明节和重阳节提供客运服务,平时则用作运送尸体的用途。

现代化:顾问公司于1967年建议将九广铁路(英段)南面终点站由尖沙咀站缩短至红磡站,以及九广铁路(英段)展开全线现代化、电气化及双线化计划,以便改善市区与新界近郊的联系。1975年11月30日,位于红磡九龙车站正式启用,更于1979年成为刚恢复通车的港穗直通车的新终点站。至于耗资35亿港元的九广铁路(英段)全线现代化及电气化工程于的电气化计划于1978年开展,1983年中完工,并于7月15日通车。

1981年,香港ZF打算将营运九广铁路(英段)的九广铁路局由ZF部门改为公共法团,以让新公司可以商业原则运作。1982年12月24日,九广铁路公司根据《九广铁路公司条例》正式成立。

两铁合并:2006年4月11日,行政会议通过九广铁路公司和地铁公司以租赁方式合并,决定将九广铁路公司的经营权租让予地铁有限公司及移除两铁转线站的转线闸机。两铁合并条例《两铁合并条例草案》其后获立法会三读通过,而地铁公司的股东则于2007年10月9日的特别股东大会中投票通过合并方案。日后九广铁路公司拥有的本地铁路业务、计划中的铁路发展、九广铁路沿线的物业发展权将交由地铁公司管理,并有50年的经营权,而九铁只保留铁路业务的资产和负债。地铁公司为是次合并需先缴付42.5亿及每年缴付7.5亿元予九铁公司作为租用铁路资产的租金,和一笔过缴付77.9亿以收购九铁现有铁路上盖物业的发展权,而原来九铁铁路业务的收益需与九铁对分。

2007年12月2日地铁有限公司向九广铁路公司租借其铁路网络营运,并易名为“香港铁路有限公司”,但英文名称仍保留为“MTR Corporation Limited”。而于香港交易所的中文简称地铁公司却于2007年12月6日才改称港铁公司。两铁正式合并后,引入“可加可减机制”以牵制铁路的票价。而合并后已经废除转车后的第二程车资,并提供不同幅度的减价优惠予乘客,但不包括前九广铁路旗下的轻铁、过境线,以及前地铁的机场快线。

2

港铁也是一家综合型物业公司

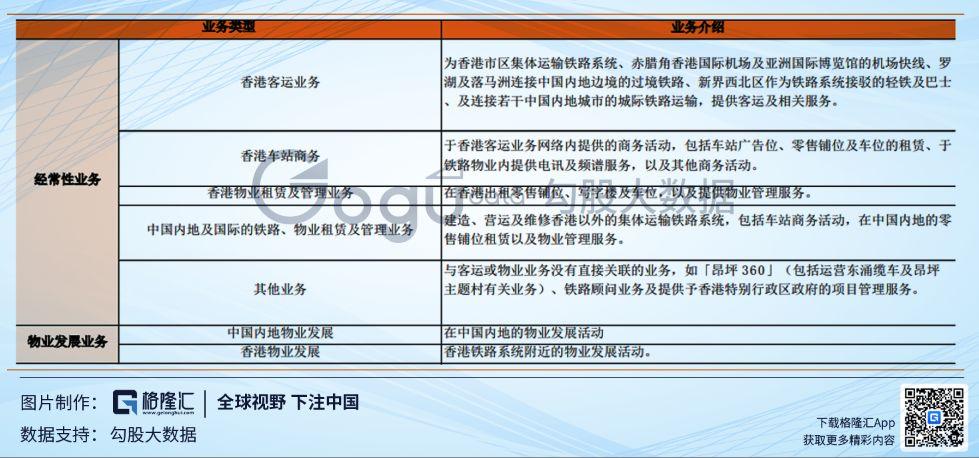

港铁,这个称呼听上去就是一家从事地铁线路运营的公司。其实,查阅资料后你会发现不是的。公司不仅从事客运相关服务,也有涉足传统的物业租赁业务。

从收入结构上说,客运业务的收入只占到了港铁全部收入的40.5%,如果把车站的商务收入也算做物业收入的话,那么物业相关的收入占到港铁收入的24%。

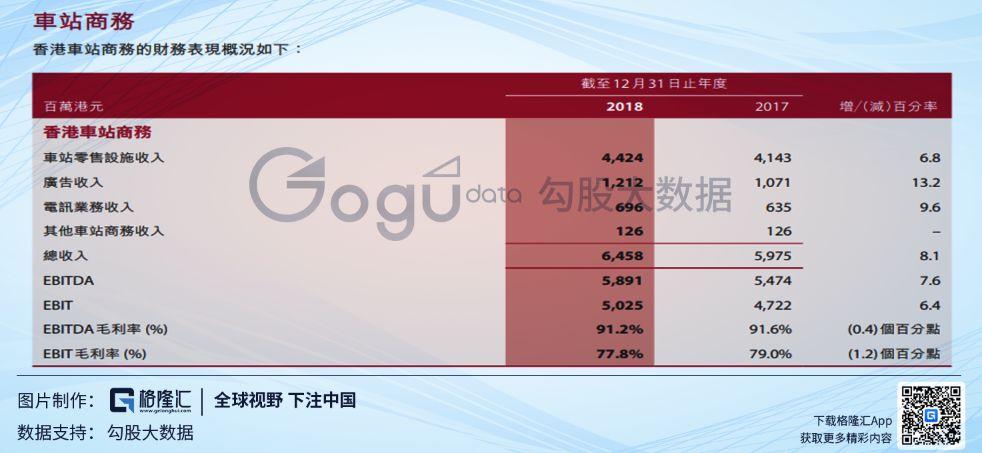

具体来说,香港车站商务收入主要包括,车站内各种小店铺的租金收入,车站内的各种广告收入等。

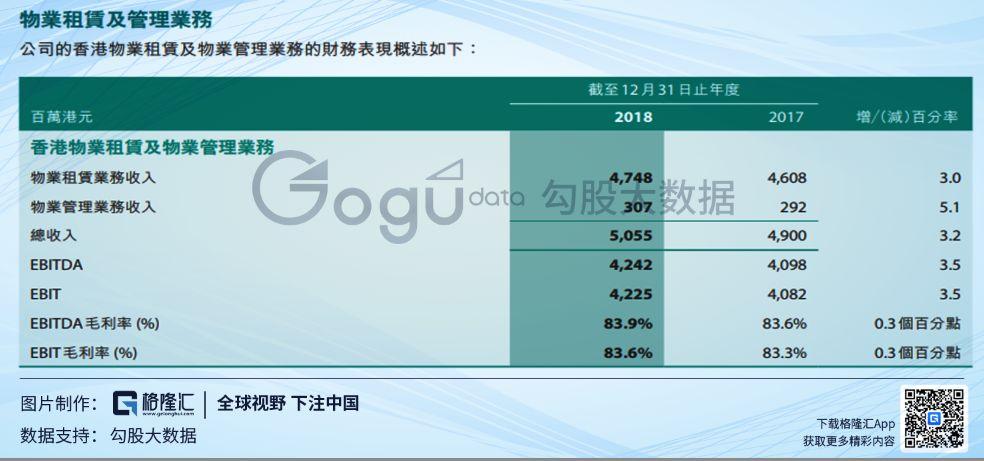

物业租赁及管理业务收入主要是港铁很多的上盖商场,这些商场的租金收入也是港铁的重要收入来源。按可出租露面面积计算,香港的投资物业组合包括22万平方米的零售物业和4万平方米的写字楼,物业开发的营收为50.6亿港币。

海外业务方面,港铁还在全球很多地方运营地铁,这块收入占了港铁收入的30%左右。但是收入减去开支只有6.7个亿的利润,不到港铁全部净利润的7%,而且较2017年的利润同比下降17%,说明海外业务一直是在亏损的。

除了国际业务以外,港铁在内地也有很多业务。在北京,港铁占49%股权的联营公司经营着北京的三条地铁(4号线,大兴线,14号线),并在15年底签订了第四条线,16号线的特许经营协议。

在深圳,港铁的全资附属公司港铁轨道交通(深圳)有限公司经营着深圳市龙华线,从2010年来,龙华线没有调高过车费,目前港铁正在与深圳市ZF讨论这个问题。港铁在杭州占49%的联营公司也经营着杭州地铁一号线。

3

投资港铁的确定性机会与风险

港铁具有投资价值主要来源于两个层面:一是美联储预期降息,公司较高的股息率容易受到市场青睐。二是客运业务和租赁业务的确定性和稳定性。

先说港铁的派息。从近两年的分红力度看,股息率可以达到2.5%左右,加上美联储降息似乎板上钉钉,高分红的公司已经受到了市场追捧,看看港铁近期的走势就知道了。

其次就是主营收入的确定性。客运和租赁业务虽然算不上是高成长,但增速稳定。包括地铁在内的交通运营,港铁有独家垄断经营权,护城河比较深,而且根据公司年报的统计口径,港铁的写字楼租赁业务的出租率可以接近100%。这类公司的优点在于每年有持续不断的优质现金流和高额稳定的股息率。

可以给港铁做下简单估值,2018年公司三大板块的情况是:客运业务总营收194.9亿,净利润19.9亿;车站商务营收64.6亿,净利润是50.3亿;物业租赁营收259.3亿,净利润是49.5亿。将车站商务和客运业务合并按照铁路运输行业给与25XPE估值,对于的市值是1755亿元,而物业租赁考虑给与地产行业平均8XPE,该板块对应估值是403亿左右。所以给出对应的总市值大概是2158亿元,现在的价格似乎又没有什么吸引力。

但是对于我们这些港漂,香港地铁常常是我们对香港的第一印象,不管是井井有序运营,自觉靠右排队的人流,还是整洁的环境,总显示出香港与内地的些许不同,有多少港漂是因为香港地铁而爱上香港这座城市。每天早晨换乘那安静却如同行军般的人流也预示香港人们辛劳一天的开始。

而港铁公司那近300页的年报也反应着这个大国企的负责态度,事无巨细的给你罗列出来,让你看懂公司的经营状况,同时也让你读懂香港人们的生活,繁忙而有序。

More Content