作者:潘向东、刘娟秀

来源:新时代宏观

正文

近期,房地产融资环境发生较大变化,首先是监管部门约谈了近期房地产信托业务增速过快、增量过大的信托公司,要求严控地产信托规模;其次,发改委针对房地产企业发行外债,发布778号文,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,有效防控外债风险。

上半年地产融资好转,投资增速高增长

从宏观角度来看,“房住不炒”是政策底线。其实从2018年11月开始,各地楼市调控政策力度明显减小,且大部分地区都是以宽松政策为主,甚至部分地区出台了一系列的人才政策变相放松房地产调控。但是在一季度天量社融之后,基本面有所企稳,2019年4月19日,中共中央政治局会议再次提及“要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制”,表明“房地产调控政策”是中央“零容忍”政策之一,之后房地产调控政策再次出现收紧趋势。根据中原地产研究中心数据显示,上半年全国房地产调控政策高达251次,比2018年同期上涨了31%。各个地方政府在政策层面坚持“一城一策”原则,二季度部分城市调控政策出现收紧的态势。

从监管层面来看,地产调控政策再度收紧。2019年5月17日,银保监会官网发布了银保监发〔2019〕23号文《关于开展“巩固治乱象成果促进合规建设”工作的通知》,针对违规向房地产行业领域放款表示高度关注。23号文全文显示了监管部门对地产融资的严监管和高压态势,针对不同金融机构明确了具体要求,严防资金通过信托、AMC、金融租赁、财务公司、汽车金融和消费金融等渠道违规流入房地产市场,其中,并购贷款等管理不审慎,资金被挪用于房地产开发,个人综合消费贷款、经营性贷款、信用卡透支等资金挪用于购房均是监管部门严令禁止的。7月3日,银保监会信托部约谈警示了10家房地产信托业务增速过快、增量过大的信托公司;紧接着,北京银保监局约谈了辖内12家信托公司,要求跟银保监会保持一致。7月12日,发改委针对房地产企业发行外债,发布778号文,严格要求房地产企业海外发债。

从行业层面来看,2019年上半年地产融资好转。信用债融资方面,房企上半年国内发行信用债总量为3535.09亿元,比2018年同期发行量高出30.8%,但净融资额显著下降。房地产信托方面,上半年融资显著回暖,从信托业协会统计数据看,信托资产余额自2018年资管新规之后进入负增长区间,在历经将近一年宽信用政策后,房地产信托融资逐步回暖,截至2019年5月末,房地产信托资产余额为3.15万亿元,较年初增加1665.97亿元,同比增长15.15%,占全部信托资产余额14.00%,较年初提高0.86个百分点。房企海外融资规模大幅增长。根据wind资讯数据显示,2019年上半年房地产企业海外发债融资规模明显提升,1-4月房企境外债发行规模为2254亿元,同比增长41%,5月发行规模收缩,6月在地产信托融资收紧的预期下,房企单月境外发债出现井喷,规模达225亿元,近期甚至有地产商海外发债票面利率达到15%。整个上半年房地产企业海外发债规模已超过2018年全年,同比增长20%。此外,房地产开发贷款2019年一季度余额为10.85万亿元,比2018年同期增加了1.75万亿元;房地产企业通过发行资产证券化产品,募资基金为1201.09亿元,目前余额为1181.42亿元。未来房企依然可以通过将自持物业、购房尾款等流动性较低、非证券形态资产转化为REITs、CMBS等产品,从而盘活沉淀资金,未来将成为房地产企业重要的募集资金措施。

地产融资条件收紧将会在

下半年地产投资增速上体现

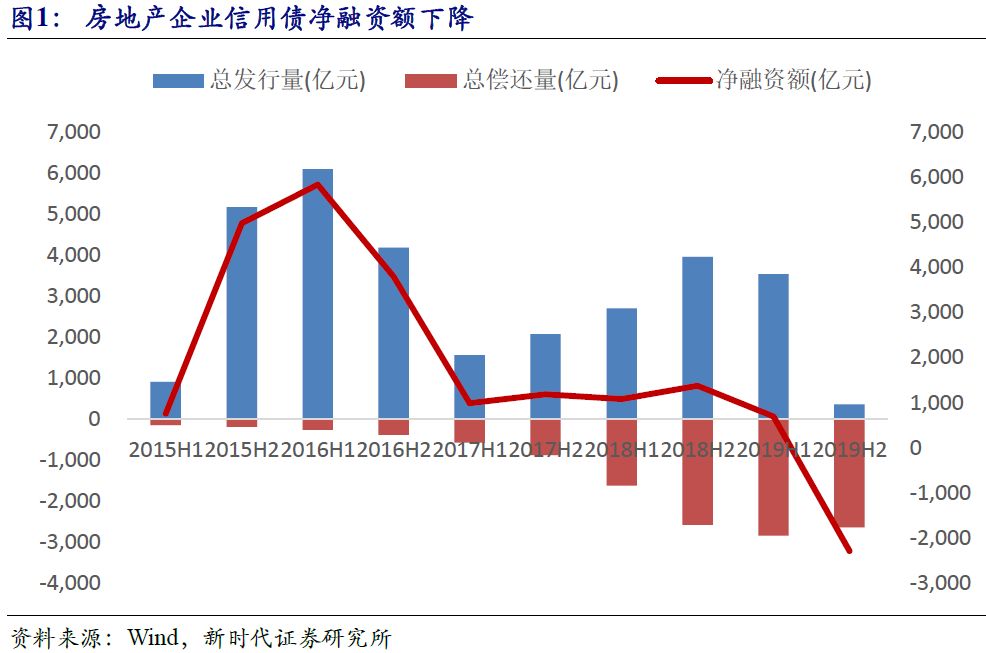

2.1 地产债发行量回升,净融资额下降

地产债发行量回升,净融资额明显下降。根据申万行业分类,2019年上半年,房企信用债发行量3535.09亿元,相比于2018年上半年2702.30亿元的发行量明显好转。但随着房企进入还债高峰,到期量的增加导致净融资额显著下降。2019年上半年房企信用债净融资额仅693.24亿元,相比2018年上半年1079.42亿元和下半年1374.06亿元,净融资额无论是同比还是环比明显减少,低于2015年和2017年的低点。

下半年地产债到期量较大。其实2018年以来,随着地产债到期高峰,地产债净融资额呈现下降趋势。2019年上半年地产债累计到期量2841.85亿元,同比增加1218.97亿元,净融资额下降了386.18亿元,2019年下半年依然有2644.64亿元地产信用债到期。可见下半年地产债借新还旧压力增加,地产企业通过发行信用债的净融资额将会进一步下降。

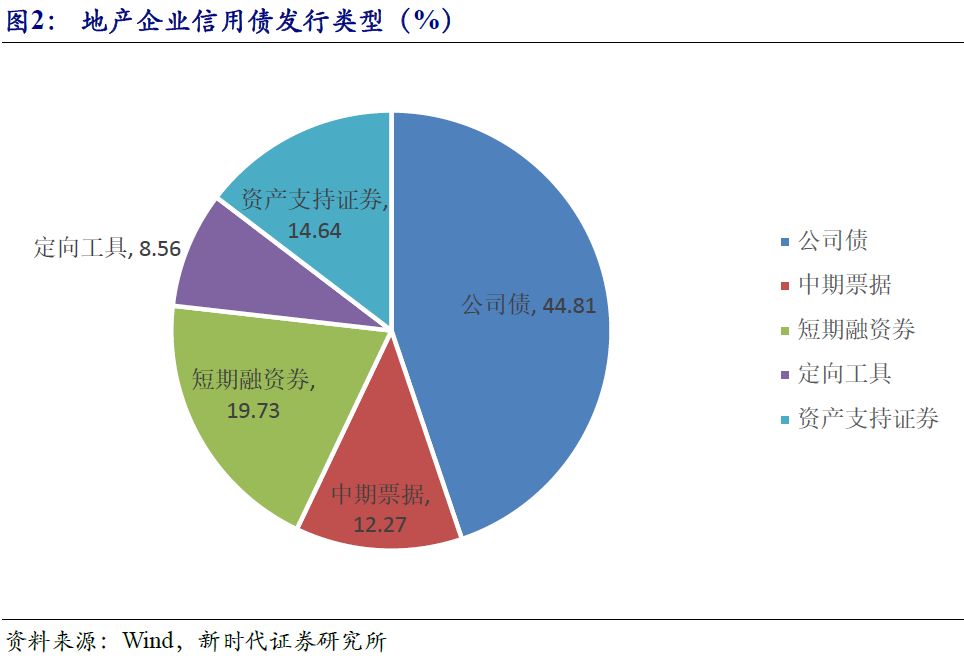

具体到发行类型来看,公司债、短期融资券是发行的主要品种。尤其是短期债券融资占比提升。同时房企在公司债发行中,私募债在发行总量中的占比变动较大,在房企信用债融资高峰,私募债的发行量占比达到20.96%,是一般公司债之外房企融资的主要券种。同时,私募债与房企信用债发行总量的变动趋势高度一致,随着公司债监管趋严,债券融资政策的收紧,超短融和短融等短期债券融资工具占比明显提升,从房企发债短期化这个角度来看,市场风险偏好依然较低,房地融资难度下半年将会增加。从发债企业性质来看,2019上半年民企地产债券融资占比相比2018年上半年略有回升。

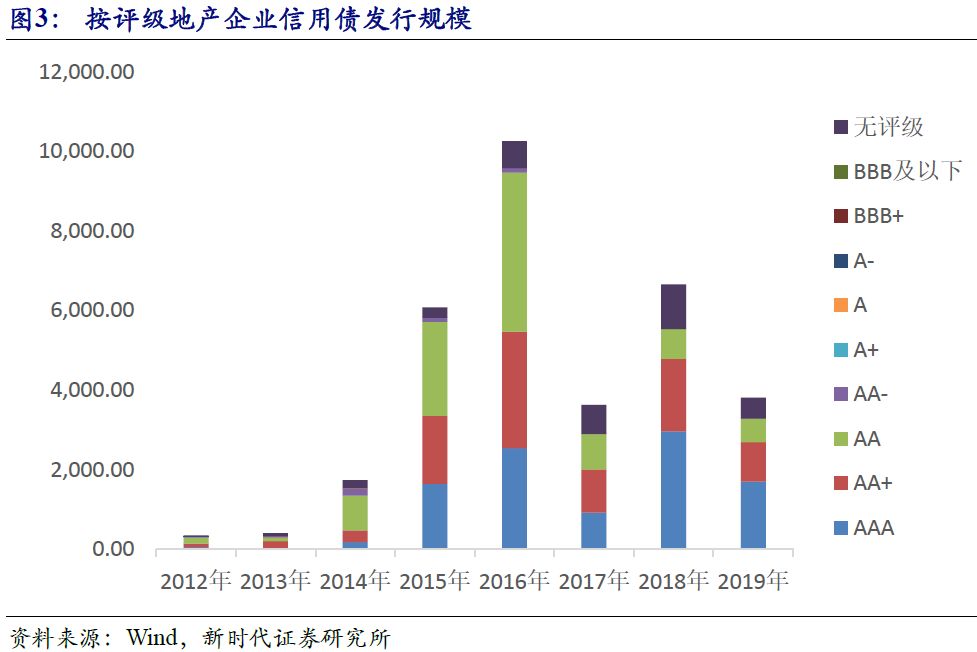

从信用等级来看,地产债高评级发行数量增加,低评级企业融资难度加大。我们以债券发行时企业的信用评级进行统计,wind数据显示,2019年上半年AAA地产企业占比达到47.92%,将近一半左右主体评级为AAA地产企业发债。从发行利率来看,地产企业2019年以来票面利率发行呈下降趋势,这一方面与高评级地产企业发债有关,也可能与地产企业缩短发债期限有关,尤其是从房企发债期限来看,5年以上债券发行量占比下降,1年内超短融占比提高明显。

信用利差方面,2019年上半年,房企AAA评级信用利差走低;AA+评级信用利差波动上行,AA评级信用利差收窄幅度明显,但仍处于高位。2019年上半年,头部地产商信用债净融资额居前,其中恒大信用债发行量明显领先其他地产企业,万科信用债偿还量较高。

2.2 表内地产开发贷款增速回升,个人购房贷款增速维持高位

表内房产和地产开发贷款增速回升。从贷款数据来看,房产和地产开发贷款增速自2017年出现负增长,2018年以来快速回升,整个地产房地产贷款余额在2019年一季度达到40.52万亿,房产和地产开发贷款逐步回升。从个人购房贷款增速来看,2019年上半年居民中长期贷款总额达到6.23万亿,占整个社融总量的47%,也就意味着13.23万亿社融中占比接近一半的资金通过个人购房部分流入地产行业,成为地产表内开发贷之前重要的资金来源,也是中小型房企在无法获得开发贷,通过住房销售间接获得商业银行表内信贷的主要渠道。

房地产投资高速增长存疑。根据国家统计局统计,2019年上半年商品房销售面积75786万平方米,同比下降1.8%,降幅比5个月扩大0.2个百分点。可见,目前地产销售整体处于下滑态势。下半年随着地产调控趋严,销售分化将会进一步增加。同时房地产开发企业到位资金84966亿元,同比增长7.2%,增速比5个月份回落0.4个百分点。根据数据显示,房企到位资金中自筹资金、定金和预收款占比依然较高,达到64.96%;房企到位资金中国内贷款主要为开发贷规模13330亿元,增长8.4%;房企利用外资43亿元,增长51.8%;自筹资金规模为26731亿元,增长4.7%;定金及预收款规模为28465亿元,增长9.0%;个人按揭贷款12806亿元,增长11.1%。但是上半年整个房地产开发投资增速为10.9%,增速比前5月份回落0.3个百分点,预计下半年随着房企从表内到位资金压力增加,销售进一步下滑,房地产投资增速也将会进一步回落。

2.3 下半年房企境外发债规模将会大幅下降

房企海外债受国内融资环境及海外债券到期影响较大。一方面房企到海外发债的动力来自于国内监管,一旦国内融资环境变差,房企通过海外债券进行融资积极性提高;另一方面,随着房企海外债券融资大量到期,再融资需求快速增长,也会推动房企进行海外债券发行的主要原因。按照wind数据统计,2019年上半年,房企海外债发行总量达到3138.9亿元,同比增长30%;净融资规模1783.2亿元,同比增长20.4%。从历年房企海外发债的票面利率比较发现,2019年房企海外发债的票面利率并不低。2019年上半年票面利率高于7%的债券占比超过70%,远高于过去5年以来房企在海外发债的票面利率。如果考虑到今年上半年美元兑人民币汇率的波动幅度,综合融资成本来看,2019年上半年房企海外发债的融资成本并不低,可谓是近几年融资成本的高点。

下半年,在房企海外债到期量快速增长的情况下,房企海外债再融资需求依然较高。在2017-2018年房企海外债发行量快速增长的背景下,2019年房企海外债到期量也快速增长。2019年全年房企海外债到期规模超过2000亿元人民币,相比2018年增长24%。在此背景下,下半年房企发行的海外债中以偿还债务的比例较高。随着7月12日,国家发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》(以下简称“778号文”)。778号文明确指出,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,地产企业发行外债要加强信息披露,统筹考虑汇率、利率、币种及资产负债结构等因素,稳妥选择融资工具,有效防控外债风险。这表明下半年房企海外外债发行再融资渠道将被进一步收紧。在债券偿还量较高的背景下,全年房企海外债券融资规模将会受限,再融资的规模也将进一步下降。

2.4 非标融资规模趋降

下半年房企通过非标等地产信托融资规模趋降。2019年上半年房地产信托融资已经显著回暖,前5个月房地产信托资产余额较年初增加1665.97亿元,增速达到15.15%,全部信托资产余额占比较年初提高0.86个百分点。但是随着监管部门约谈了房地产信托业务增速过快、增量过大的信托公司,要求一是严控地产信托规模,将房地产信托业务增量和增速控制在合理水平;二是禁止“前融”业务;三是通道业务需备案审批。这也就意味着下半年房地产通过信托进行融资,监管将会持续加码。虽然近期监管政策对非标融资有所放松,非标融资中信托贷款在回暖,但是地产信托的增量在2019年下半年不容乐观。

地产信托等非标融资下降对房地产再融资影响较大。在非标投向中,地产依然是非标投资中重要的项目来源,未来随着地产信托融资规模趋降,一方面将会增加地产通过信托的融资难度,同时也会提高地产信托的融资成本,这样形成负反馈效应,最终影响下半年房地产投资增速,也会增加资质较差房地产企业非标违约的概率,进而进一步提高地产债的信用利差。

2.5 资产证券化有待进一步发展

2019上半年房地产企业资产证券化产品发行量明显增加。具体看,随着2017年下半年由房地产企业发行的资产证券化产品发行量超过500亿元,房地产资产证券化发行量开始爆发。截至2019年上半年,资产支持证券中商业房地产抵押贷款和个人住房抵押贷款资产证券化仍占据多数,其中CMBS发行总额达到1201.09亿元,呈现进一步的爆发式增长。由于目前我国房地产企业资产证券化产品处于发展初期,产品设计和监管上还存在较多空白,例如公募REITS等,未来有较大发展空间。

总之,2019年上半年,国内房企信用债融资发行量好转,但房企进入还债高峰,导致房企信用债净融资额下降。监管趋严、借新还旧,房企海外融资出现井喷。下半年政策面全面收紧背景下,房企海外发债难度增加,境内非标和表内融资融资难度增加。综合房企债券融资,仅从国内信用债和海外债来看,2019年上半年地产债券净融资规模略少于2018年同期。随着融资条件的变化,以及下半年地产债到期规模,需要关注地产再融资风险与压力。

融资收紧,地产债投资风险骤升

2019以来地产债收益率整体仍呈现下行态势,特别是高等级券,目前行业利差在各行业中居前。未来地产债受融资收紧,风险仍难降低,投资仍需谨慎。一方面,地产行业偿债能力下降,2019年下半年,由于地产债融资受限,房企流动性较高的资产对全部债务的保障能力将会下降,无论是大型房企,还是中小型房企,偿债能力均下滑明显;另一方面,地产调控难以放松意味着融资政策难以松动,民企违约频发导致投资者对民企地产债的风险偏好难升,而非标融资仍趋萎缩,意味着地产行业再融资压力仍大,2019年下半年地产债投资风险骤升。

More Content