投资要点

5月初至今转债与权益“殊途同归”,但节奏存在明显不同。

1)5月6日至5月中旬,转债先于权益市场企稳,是投资者对于转债性价比和属性的确认。随后的调整有正股原因,也来自估值修复过度;

2)5月24日至6月初反弹之前,出现包商事件冲击和抱团松动。高价转债调整调整明显更大, AAA/AA+标的整体出现了价格和转股溢价率双杀;

3)6月6日至今转债表现逐渐正常,黄金坑“深蹲起跳”。前期被信用冲击压制的不少高评级转债出现了价格与估值的双升,整体而言多数转债的定位已经回到了约5月24日水平。

市场策略:维持稳健态度,注重仓位结构。

1)转债和权益市场相对节奏的差异也是判断市场的观察视角,这种差异会带来交易机会,也有助于理解市场;

2)下半年的信用压力需要适当关注。由于此次事件后流动性环境相对平稳,政策应对也及时,目前信用利差尚未出现明显上升。但从历史经验看转债在信用冲击下显然容易表现不佳,这是后市需要防范的风险;

3)短期交易窗口或仍在,以稳为主。A股本周迎来一波不错的反弹,但需要考虑的因素还很多,最重要的是做好自己的事。就转债而言,事情会更简单一些。综合流动性和近期市场的情况,可以按照如下思路择券:a)核心底仓是苏银、招路、核能为代表的低位AAA品种;当然可以在控制信用风险的情况下,选择高YTM、低溢价的低等级组合,可能有机会更好地博弈beta;b)短期进攻型标的可重点关注平银、长证、隆基/通威、绝味、曙光等;c)从左侧视角建议关注山鹰、玲珑、雨虹、金禾、久立等,桐昆进攻性较强。

风险提示:基本面变化超预期;监管政策超预期。

报告正文

5月以来,市场的主要线索再次回到中美贸易问题。5月6日在特朗普的一条推特引发全面的担忧,A股当日出现大幅调整,此后市场在短期担忧(基本面数据不佳, 贸易摩擦的不确定等)和中期预期乐观(科创板推出、金融供给侧改革资本市场定位提升、估值处于底部区域等)的双重作用窄幅波动,成交量也明显压缩。6月18日中美首脑电话沟通后, 似乎又看到了贸易摩擦在G20期间迎来一定转机,风险偏好迅速回升,权益资产出现明显的反弹。

经过近两个月,指数绕了一圈又接近回到起点,但在节奏上,转债与权益市场不太相同,如何理解二者节奏的差异,又如何在当前的市场中做好应对,这是本篇报告试图回答的问题。

1

转债市场的不同节奏

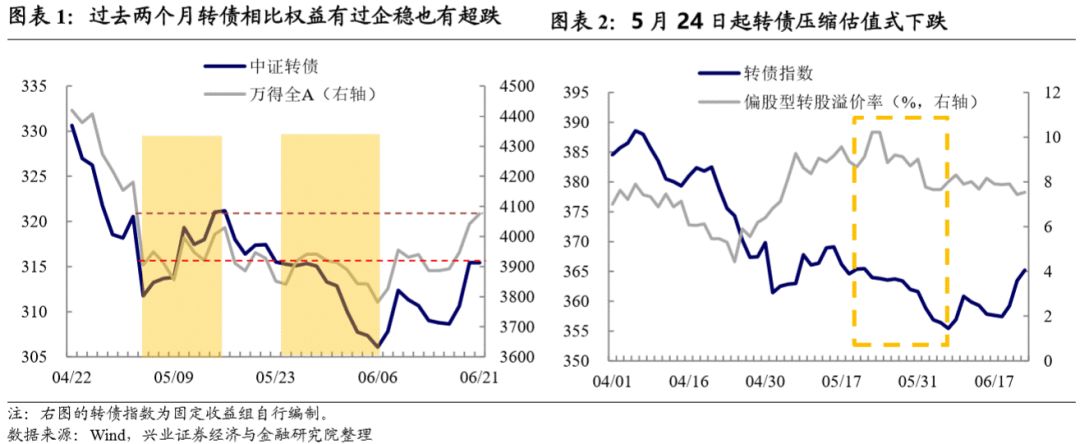

5月初至今,转债与权益“殊途同归”,但节奏存在明显不同。

以本周五收盘观察,转债和权益基本都回到了4月30日、5月6日两个交易日的指数区间内。换句话说,虽近两个月转债和权益市场均回到了起点,但其中的走势却不尽相同:

5月6日万得全A/中证转债分别下跌6.58%/2.74%,但转债5月7日至5月15日迅速企稳,甚至一度超过4月30日收盘(5月6日前一个交易日)的水平。而截至5月15日收盘万得全A离4月30日收盘仍有约3.60%的差距。

而从5月17日只6月6日的调整中,中证转债指数跌幅为4.71%,万德全A/上证综指调整幅度为6.16%/4.33%,转债指数的调整幅度甚至超过很多股指,并没有出现抗跌而被动提估值的情况。而如果观察5月24日至6月6日的情况,转债指数的调整幅度超过多数股指,进入快速压缩估值的情况。

简而言之,转债相对于权益,在5月曾率先企稳,但在调整中又出现一定程度的加速。

5月6日至5月中旬,确认价值和估值修复。

这段时间的具体情况在《左侧参与的姿势》和《转债视角的监管微变化》中均有提及:首先5月6日大跌后转债先于权益市场企稳,是投资者对于转债性价比和属性的确认。但是在贸易摩擦加剧和经济/金融数据的回落的驱动下,权益市场风险偏好较低,转债的价值在股市不跟随上涨和估值变化中开始向中性回归,5月16日高点后,转债开始调整,有正股的原因,同时也来自估值修复过度。

5月24日至6月初反弹之前,包商事件冲击和抱团松动。

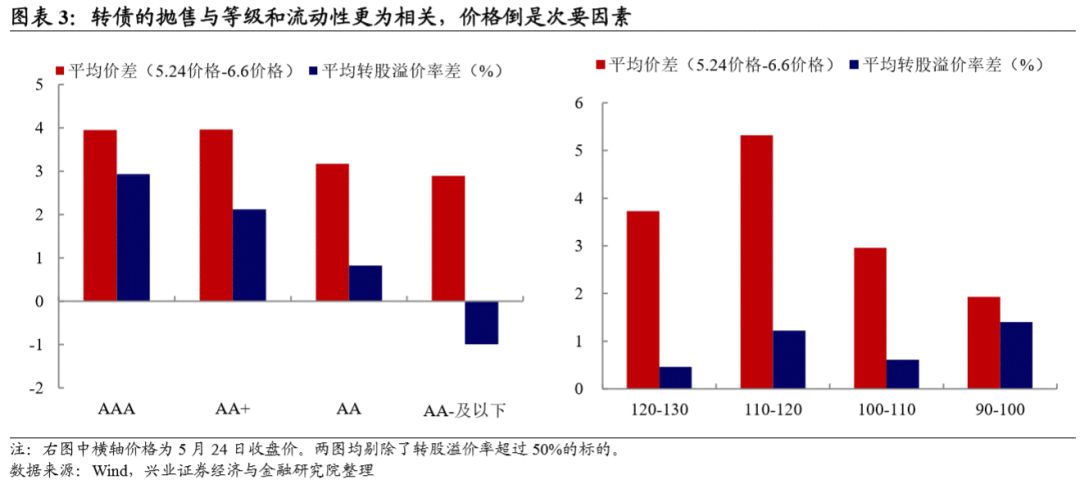

5月24日,中国人民银行、中国银行保险监督管理委员会联合发布公告,鉴于包商银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,将依据相关法规对包商银行进行接管,接管期限一年。从5月24日起转债指数明显走弱,同时估值降低。

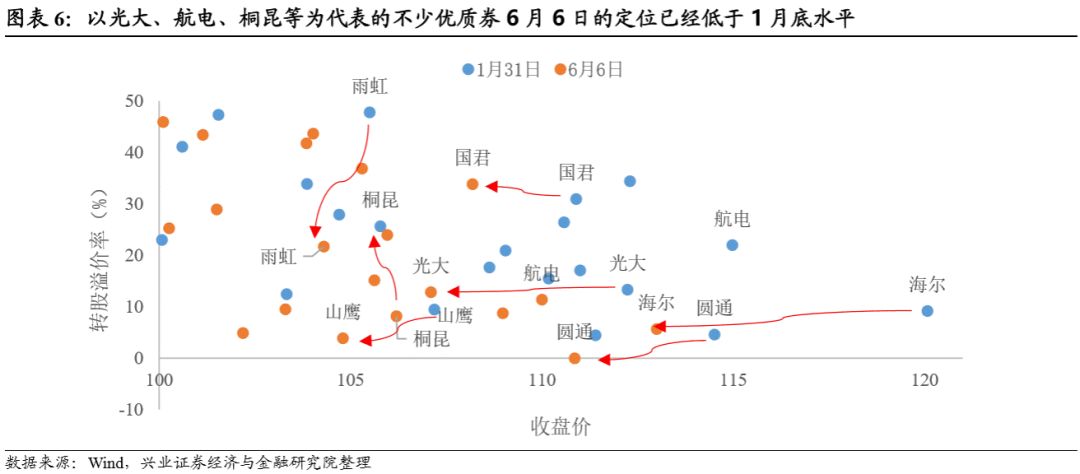

从标的表现上看,高价转债调整调整明显更大,但120以上的偏股标的由于初始溢价率低调整幅度反而小于110—120区间(110—120价格区间的标的平均价差超过5块钱,溢价率本身也相对偏高)。评级上的区分度也非常明显,AAA/AA+标的整体出现了价格和转股溢价率双杀,这其中不仅有宁行转债这类价格偏高的品种,100元附近的核建转债、招路转债也是如此。高评级和流动性佳的标的出现更明显的调整,1)首先,可能与价格整体偏高有一定关系,但低位AAA标的也出现明显调整则意味着这个因素并非主因;2)其次是流动性压力,或者流动性预期转弱。包商事件对于债市的影响显然更甚,非银机构遭遇了流动性冲击,进而产生连锁效应使得债券投资者对权益的悲观程度更甚。3)随着权益市场的调整,部分坚持在转债中的投资者可能预期发生变化,抱团出现了“瓦解”迹象,而光大转债、航电转债、国君转债、桐昆转债等确实是机构重仓所在。

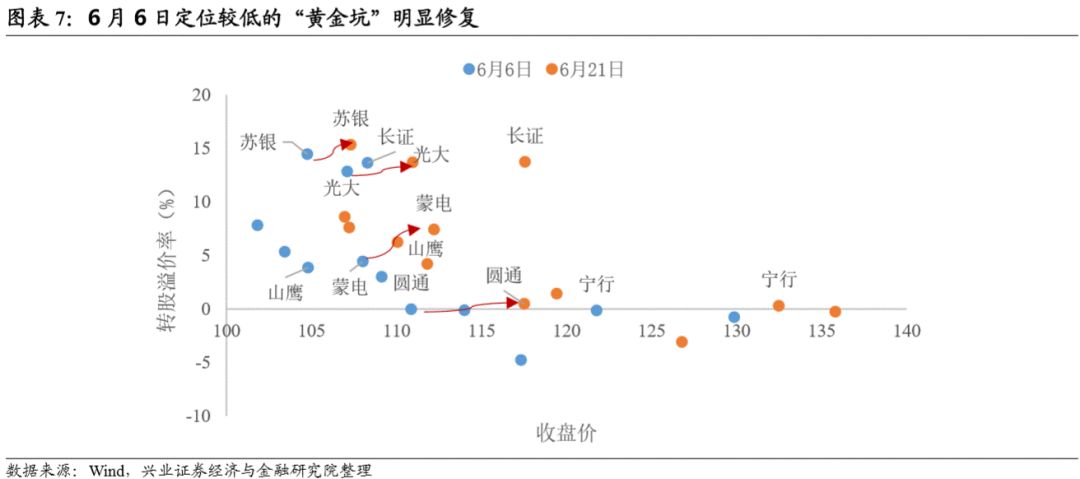

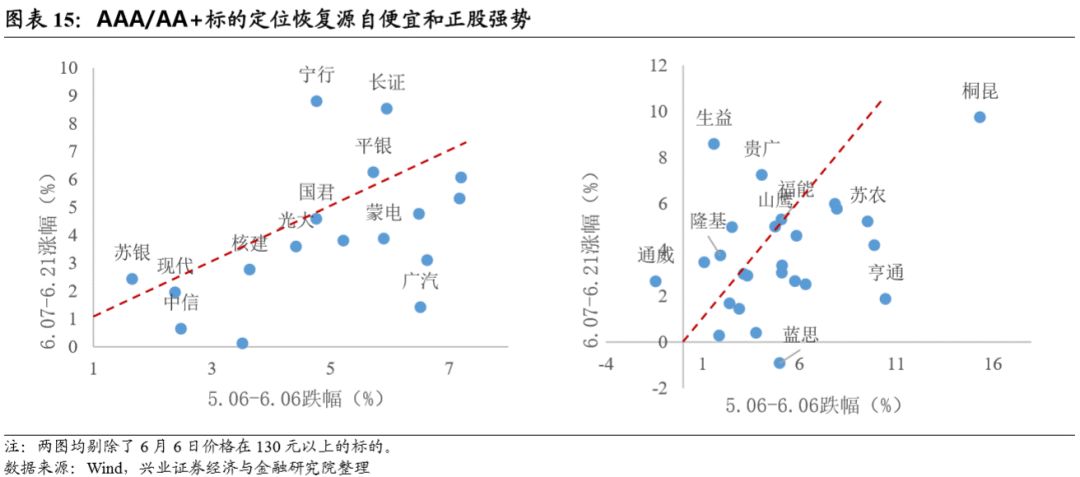

6月6日至今转债表现逐渐正常,黄金坑“深蹲起跳”。

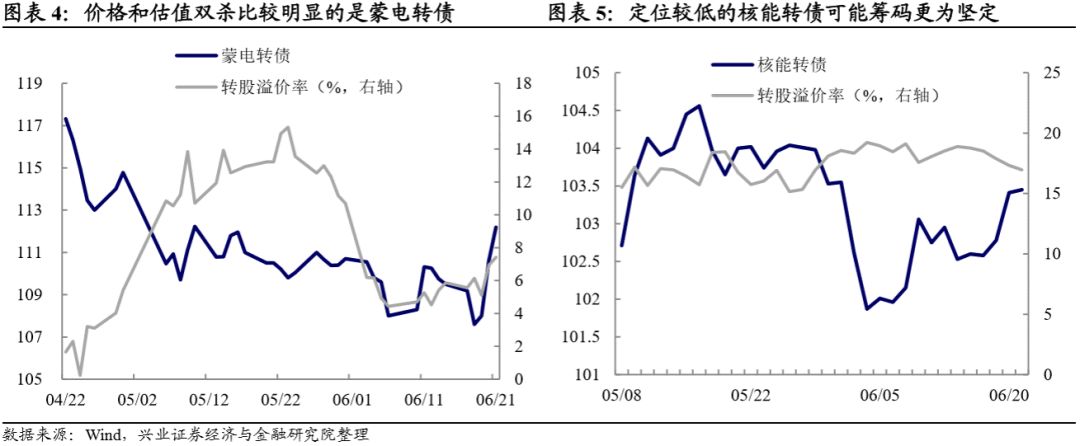

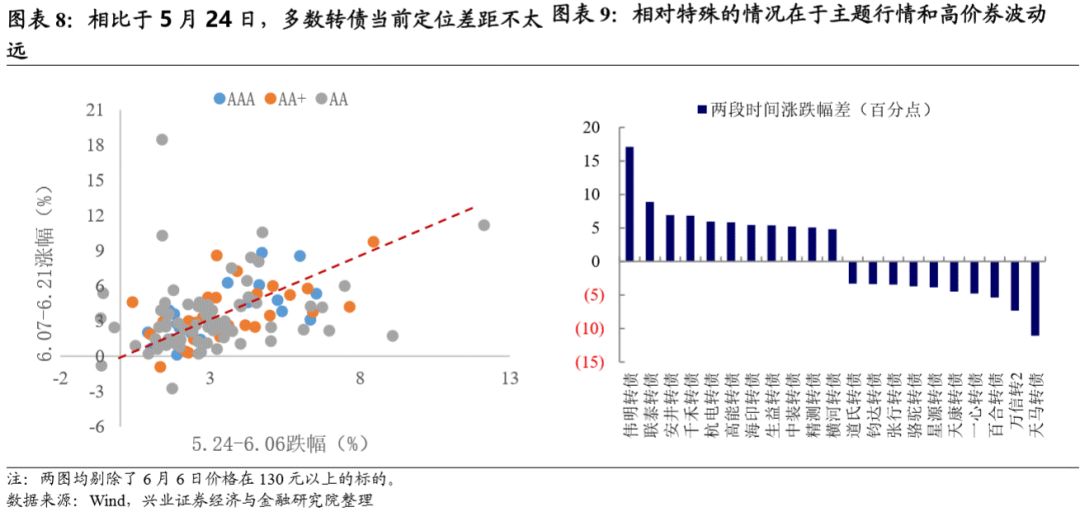

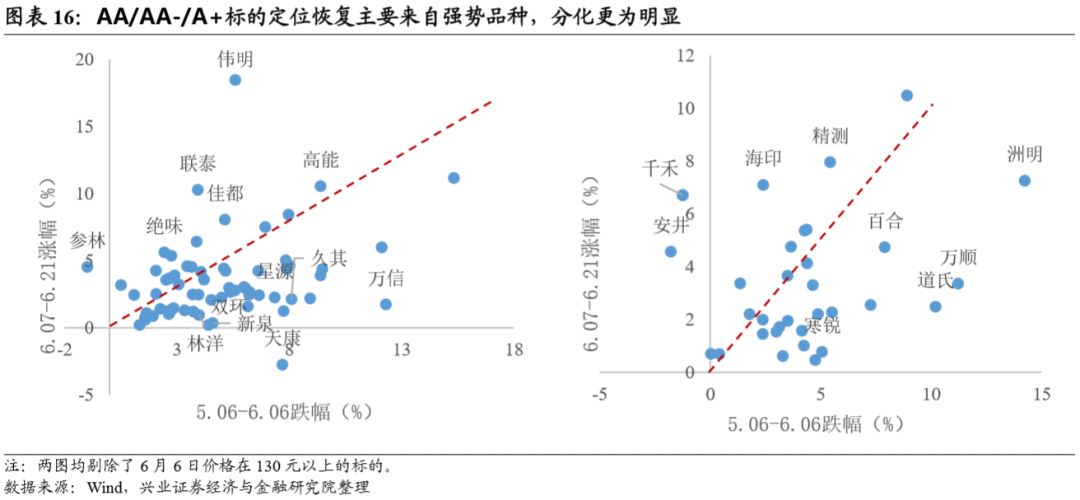

从6月6日的阶段性低点至今,中证转债/万得全A分别上涨3.64%/7.78%,应该说转债表现逐渐“正常起来”。以6月21日与6月6日转债价格之差为观察角度,剔除6月6日价格在130元以上的标的,平均价格上涨3.57元,转股溢价率下降5.31个百分点。其中,前期被信用冲击压制的不少高评级转债出现了价格与估值的双升,如长证转债、宁行转债、蒙电转债、山鹰转债等。

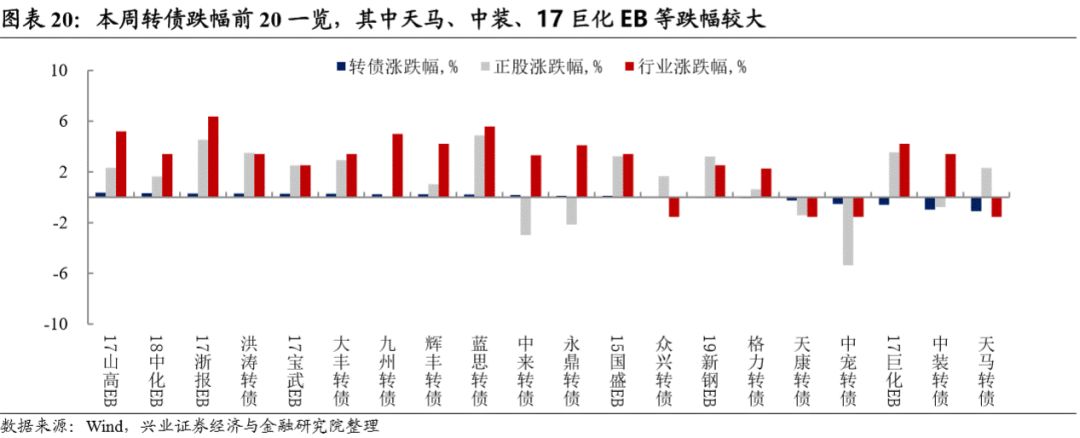

整体而言多数转债的定位已经回到了约5月24日水平,而部分标的定位差距较大的原因在于:1)主题或行情的影响,如“垃圾分类”主题拉高环保标的价格,伟明转债、联泰转债、高能转债受益明显;2)高价券或突发事件冲击,如之前定位较高的天康转债、一心转债、天马转债明显下跌,万信转2暴跌与收到上交所问询函有关。

2

市场策略:维持稳健态度,注重仓位结构

转债和权益的相对节奏也是判断市场的观察视角。

转债作为“股票的一种形态”,整体表现上会跟随权益市场,但在短时间的节奏上转债的特性、投资者差异等因素会造成二者表现的差异,而识别这种差异,如果辅助足够的交易能力,自然是把握更多的赚钱机会。但更重要的是更好地理解市场。虽然,有时候相似的情况也会带来不同的结果,4月转债加速调整时,随着而来的是权益调整,当然贸易摩擦的升温使得这个信号更有意义。而反过来,6月初的压估值调整后,却是市场的反弹,而这反弹背后也有贸易摩擦缓解的影响,刚刚得到的信号似乎有被证伪。但这背后,其实还有相对位置的不同和投资者情绪的差异。所以,任何单一指标的有效性都有限,不宜过度依赖,而这或者正是我们需要同时观察权益市场和转债市场的意义。

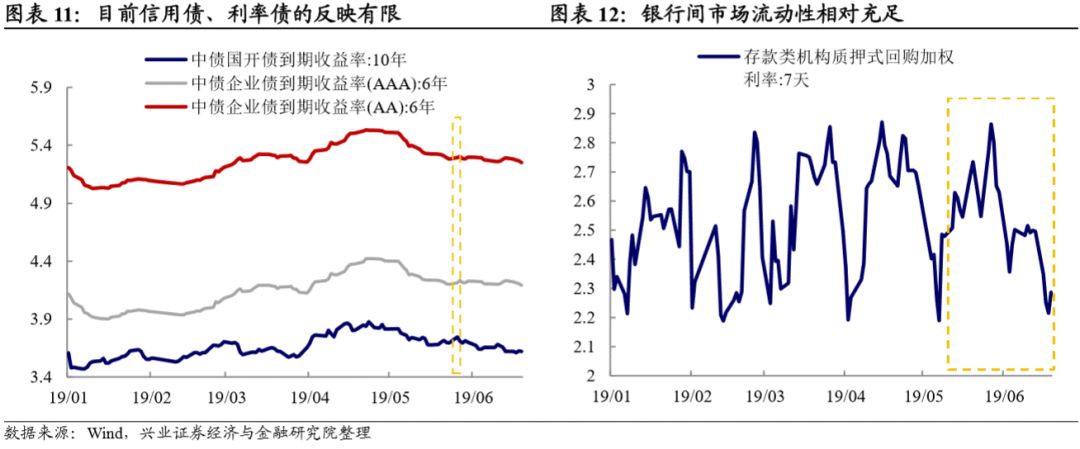

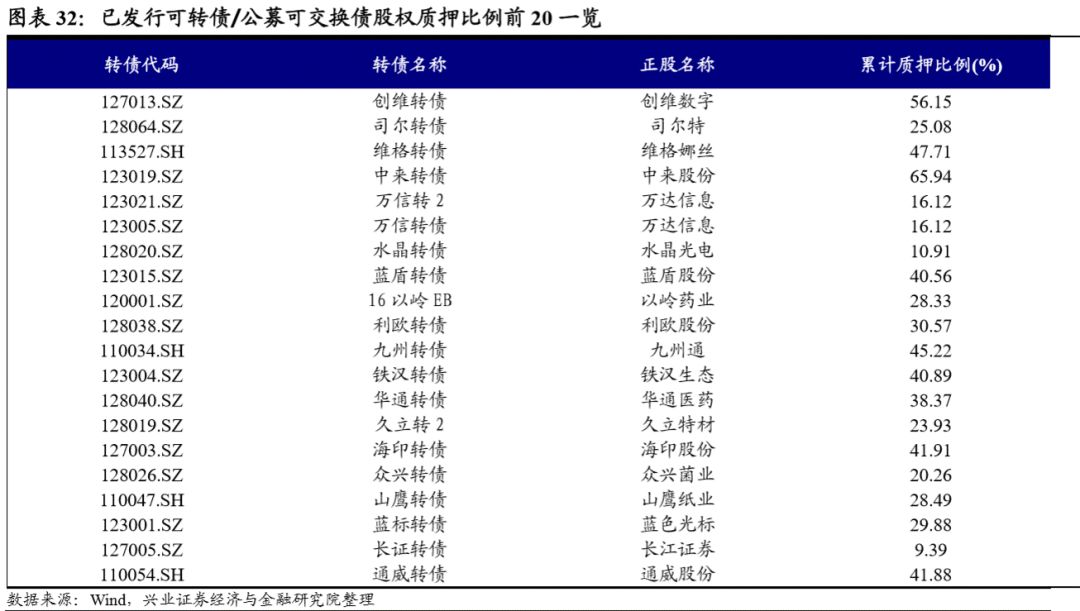

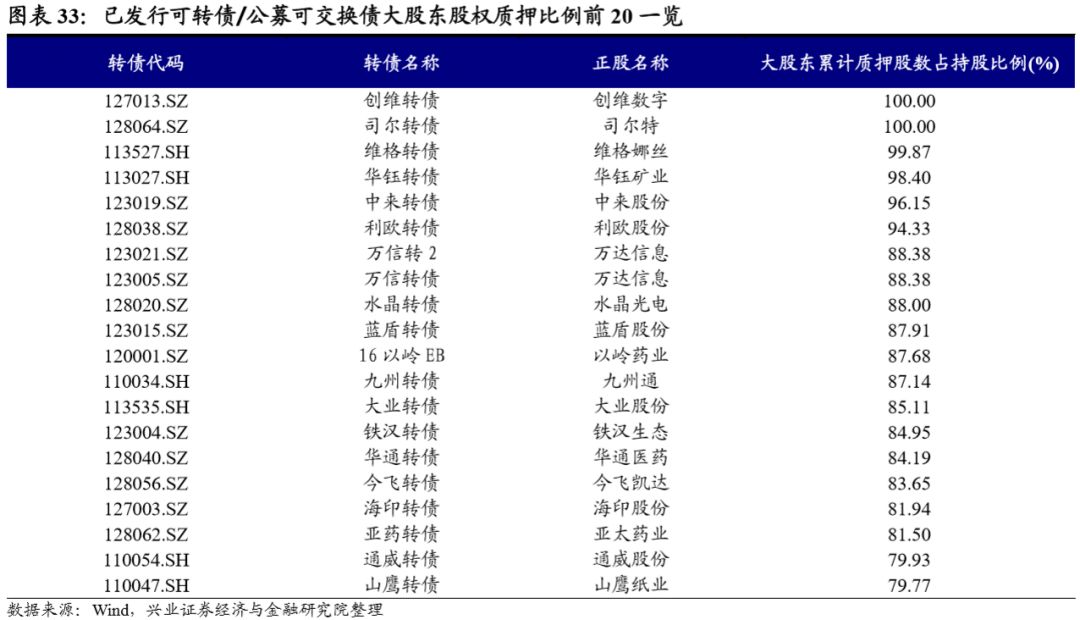

下半年的信用压力需要适当关注。

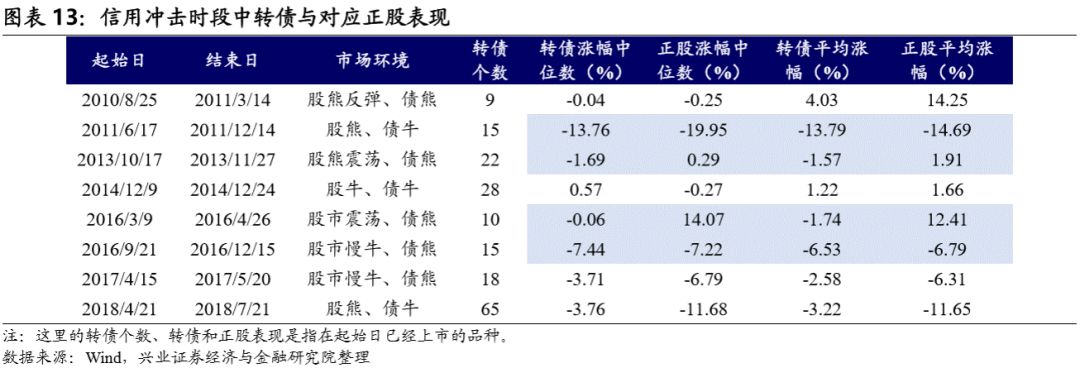

包商事件带来的流动性问题目前已经缓和,但目前很多投资者担忧由此带来的信用债压力。2010年至2018年明显的信用冲击(以AAA/AA评级3年信用利差至少其一超过上行超过30BP为标准)主要有8次,主要原因来自政策收紧或信用事件带来的流动性冲击。而从历史经验看,转债在信用冲击下显然容易表现不佳。

由于此次流动性整体环境相对平稳,政策应对也相对及时,目前信用利差尚未出现明显上升。如果后续信用债出现调整,转债可能仍会面临压力,这是下半年需要防范的风险之一。

短期交易窗口或仍在,以稳为主。

本周在贸易摩擦缓和、美联储偏鸽声音和外资流入等利好因素的作用下,A股迎来一波不错的反弹。具体而言,周三因习特通话上证综指高开接近2%,但随后全天缓慢走低,收盘涨幅为0.96%;周四因美联储释放降息信号A股单边上行,不过在3000点附近明显遇到阻力;周四晚间修订《上市公司重大资产重组管理办法》的消息成为周五小盘股强势的动力源。

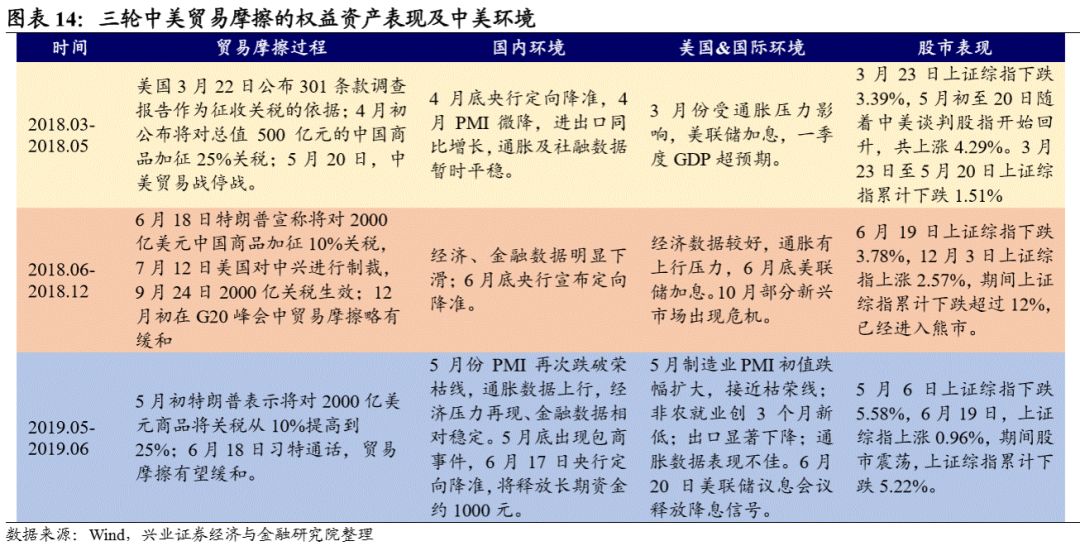

其实结合三轮中美贸易摩擦的博弈(由美方提出征税消息到阶段性和解),A股投资者对于“由摩擦转谈判”的敏感可能在降低,也就是说在不发生极端事件的情况下“边打边谈”已经成为偏一致的预期,“做好自己的事情”才是A股权益行情的核心因素。

就短期而言:1)贸易摩擦缓和联储降息信号带来全球风险偏好的提升;2)国内政策相对友好,流动性偏松;3)外资持续流入A股,此前的不确定性得到了消除,又有增量资金,反弹或有望延续。但也需要注意到,此前反弹的基本面基础偏弱,后期经济下行压力仍在。对指数的高度不该做过高的期待。后续需要关注:1)G20后贸易摩擦如何发展仍有不确定性;2)国内流动性环境在年中敏感期后如何发展,以及7月开始的中报信息等。

就转债而言,事情会更简单一些,一方面,转债整体仍在底部区域,中期的思路下仍能下手,而近期的节奏也再次说明左侧是转债最好的参与姿势。部分基本面优质、价值偏低的品种仍然可以兼顾中期的便宜和短期权益的反弹。

综合流动性和近期市场的情况,可以按照如下思路择券:1)核心底仓是苏银转债、招路转债、核能转债为代表的低位AAA品种;当然可以在控制信用风险的情况下,选择高YTM、低溢价的低等级组合,可能有机会更好地博弈beta;2)短期进攻型标的可重点关注平银转债、长证转债、隆基转债/通威转债、绝味转债、曙光转债等,这些是持续强势标的,正股关注度也较高;3)从左侧视角建议关注山鹰转债、玲珑转债、雨虹转债、金禾转债、久立转债等,桐昆转债进攻性较强。

3

市场回顾

股市企稳反弹,债市窄幅震荡

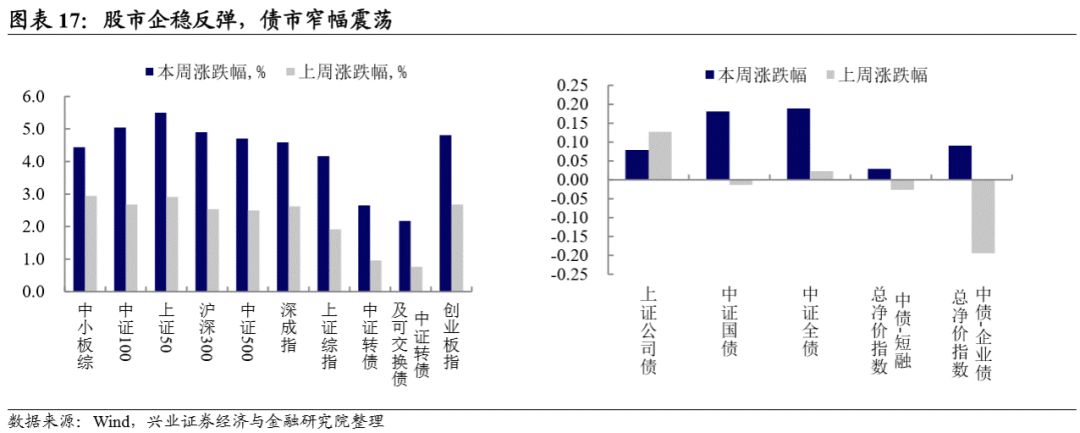

本周权益市场受利好消息影响持续回暖,创两个月以来最大涨幅。上证综指/深证成指/创业板指分别上涨4.16%/4.59%/4.80%。周一A股窄幅整理,三大指数涨跌分化,北上资金净流入,两市成交量创4个月新低。行业板块方面青蒿素概念走强,稀土永磁板块多股涨停;周二A股缩量盘整,三大指数小幅上涨;周三受习特通话的利好刺激A股高开,但随后略微低走,两市成交额创一周新高,垃圾板块午后表现强劲,知识产权板块多股涨停;周四美联储释放降息信号,A股大幅上行,两市成交额创一个月新高,北向资金连续4日净流入,金融板块全面上涨,垃圾分类板块掀涨停潮;周五,A股震荡走高,创业板壳概念股受青睐,垃圾分类板块持续受到关注。

本周债市依旧维持震荡格局,10年期主力合约当周累计下跌0.09%,10年期国开活跃券190210收益率累计上行0.5bp。周一央行定向降准二次落地,国债期货小幅收涨,现券主要利率债收益率普遍下行;周二国债期货震荡走低,短端现券收益率走低,长端品种上行;周三,股市走高压制避险情绪,10年期主力合约收跌,央行释放流动性,资金价格下行,国债现券收益率微幅上行;周四国债期货冲高回落,现券长端品种收益率变动有限,短端品种下行;周五国债期货小幅收涨,在资金面充裕情况下短端现券表现稍强。

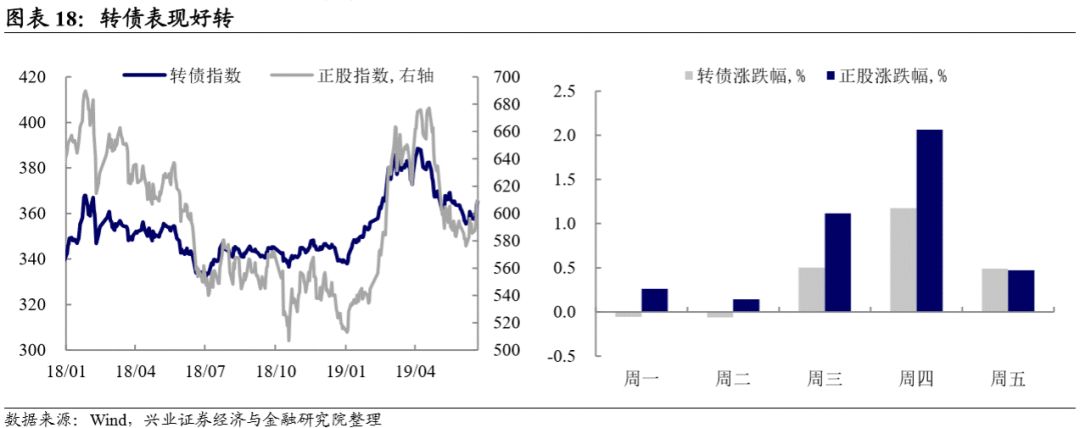

转债表现好转

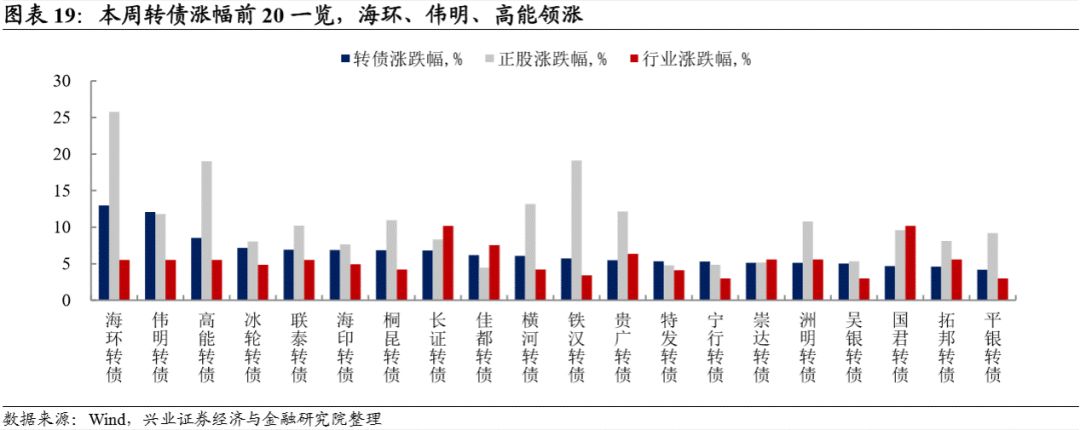

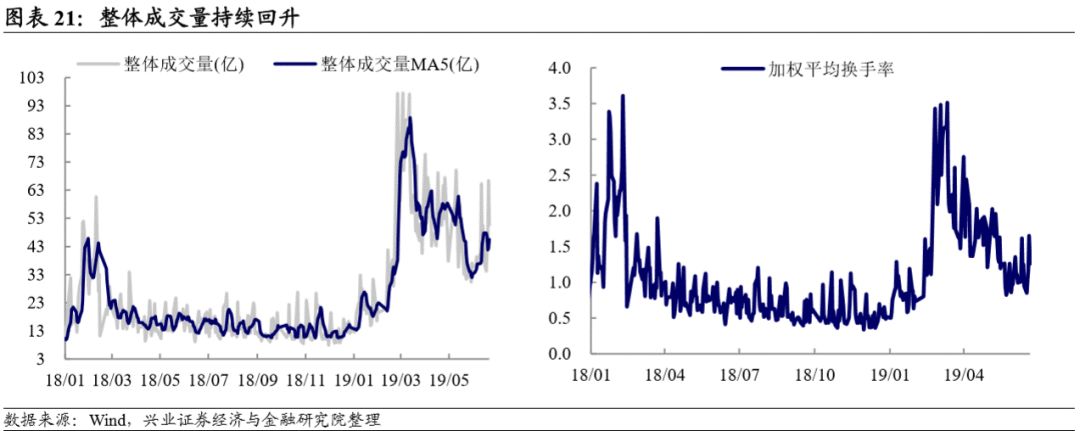

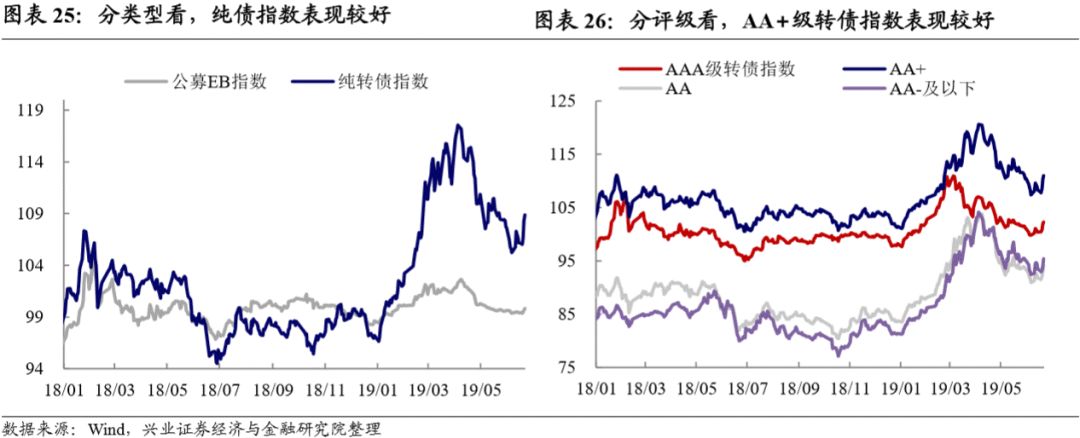

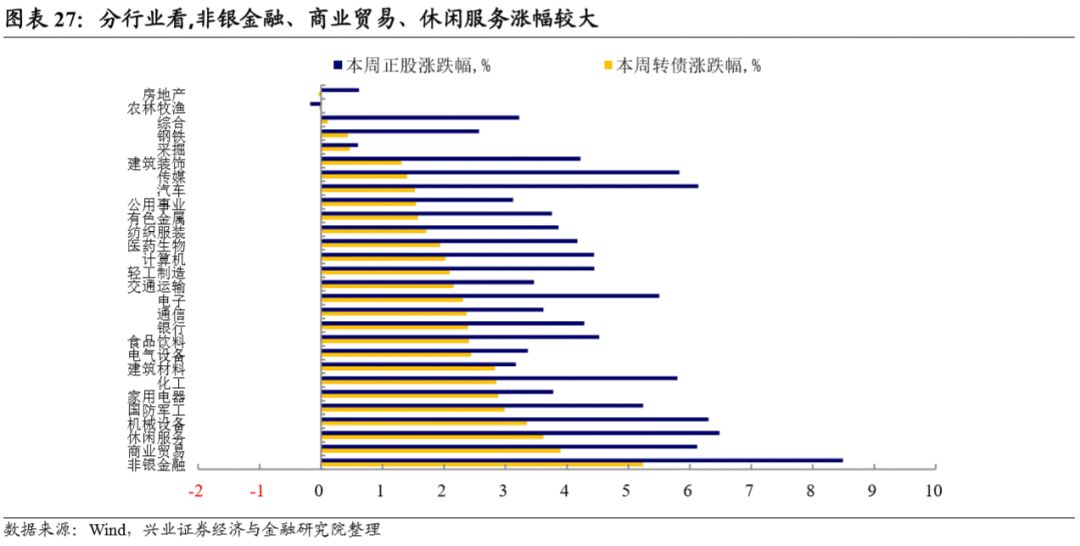

中证转债指数在权益市场的带领下上涨2.65%,表现逐渐好转。交投活跃度方面,整体成交量持续回升。估值方面,转股溢价率平稳下行。分品种看,金融与非金融转债指数表现差异不大。分规模看,中盘指数表现较好。分类型看,纯债指数表现较好。分评级看,AA+级转债指数表现较好。分行业看,非银金融、商业贸易、休闲服务领涨,房地产、农林牧渔跌幅较大。个券方面,垃圾分类主题的带领下海环、伟明、高能领涨,天马、中装等跌幅较大。

4

市场信息追踪

一级市场发行进度

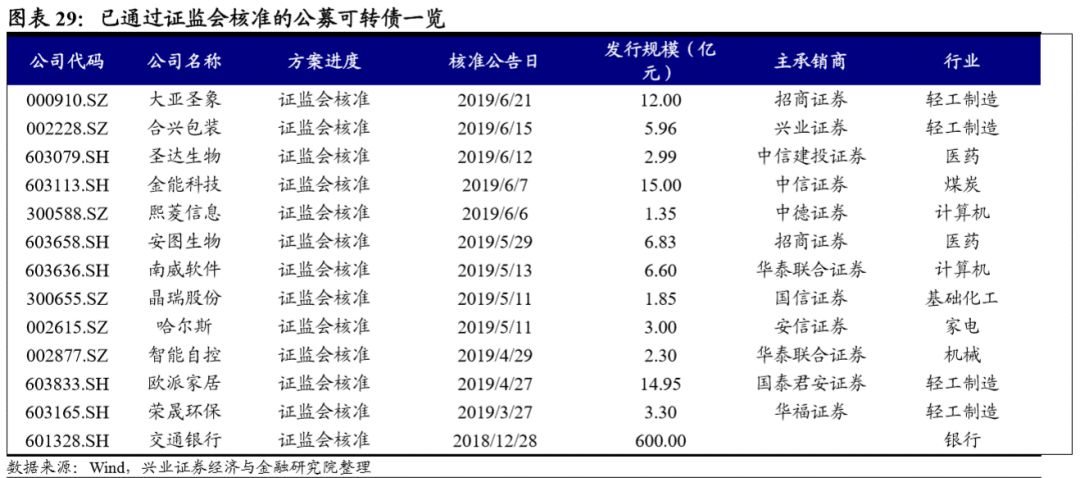

目前已上市和发行转债/公募交换债合计余额为4019亿元。截止本周末,近一年来一级市场共205只公募转债、4只公募可交换债发行预案,合计拟发行金额4236.33亿元。龙蟠科技(4亿)、信息发展(1.85亿)、中矿资源(8亿)、广汇能源(33亿)共4家通过董事会预案,红太阳(18亿)、沃特股份(2.6亿)、通裕重工(6.22亿)、中国交建(200亿)、新天药业(1.77亿)、新国都(4亿)、天赐材料(11.4亿)、万达电影(40亿)、万里马(1.8亿)、东方财富(73亿)共10家获股东大会通过,烽火通信(30.88亿)、游族网络(11.5亿)共2家获发审委通过,大亚圣象(12亿)、共1家通过证监会核准。所有已公布的可转债发行预案中,通过证监会核准但尚未发行的有13家,总规模676.13亿元。

风险提示:基本面变化超预期;监管政策超预期。

More Content