美債和美元到拐點了麼?

格隆匯 11-03 15:23

本文來自格隆匯專欄:宏觀芝道,作者: 周君芝、譚浩弘

要點

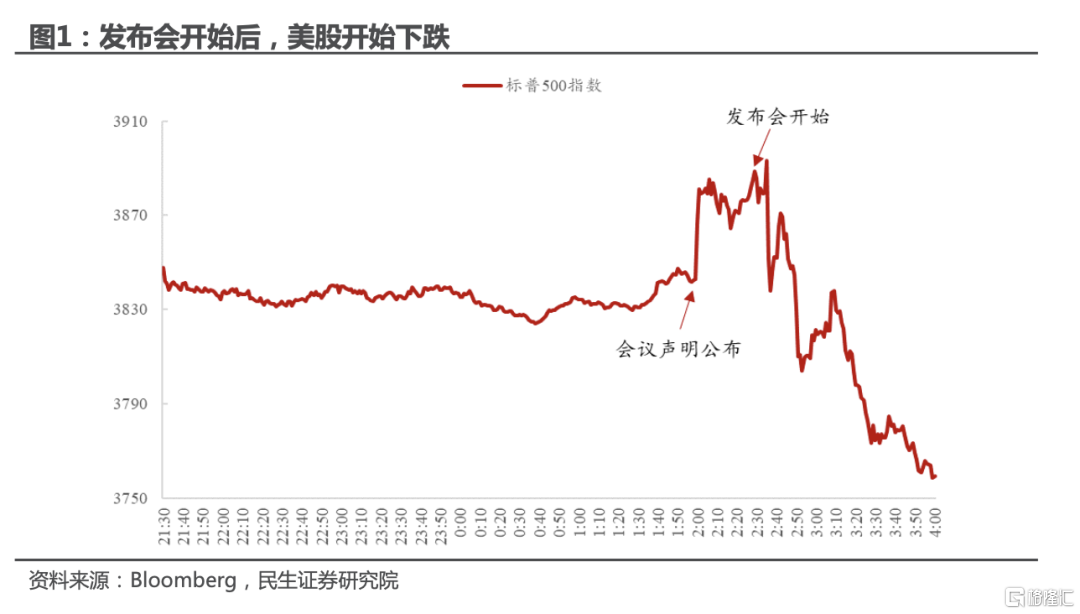

11月3日,美聯儲11月會議宣佈加息75BP。與偏鴿派的會議聲明不同,發佈會中鮑威爾多次釋放鷹派信息。因而,海外市場上演“過山車”行情,標普500最終收跌2.5%,10年美債利率漲7BP,2年美債利率收漲8BP,美元收漲0.5%。

會議聲明釋放加息放緩信號,鮑威爾發佈會重申鷹派立場。

會前,市場普遍預期11月會議將加息75BP。投資者更關注美聯儲是否會釋放在12月會議放緩加息的信號。

11月會議聲明爲12月放緩加息開了一道口子,態度偏鴿派。

聲明中增加了“委員會將把貨幣政策的累計緊縮、貨幣政策影響經濟活動和通脹的滯後效應、以及經濟和金融狀況納入考慮,以決定未來的加息速度” (the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments)。這一表述正中市場下懷,投資者預期12月會議美聯儲很可能將加息幅度放緩至50BP。

鮑威爾在發佈會中延續鷹派風格,表示加息終點將比9月點陣圖更高。

鮑威爾在發佈會中表示,現在不該關注加息的速度,而是應該關注終點利率的水平以及終點利率的持續時間。如果當前讓美聯儲預測一個終點利率,將比9月點陣圖更高。然後,鮑威爾還表示,現在思考暫停加息還太早了,美聯儲更能接受加息過頭而非通脹居高不下。鮑威爾的鷹派發言對市場“當頭棒喝”,美股在發佈會中迅速回落,美債利率和美元則反彈。

美聯儲的態度:加息放緩是真的,加息週期更高更長也是真的。

從市場劇烈的波動中抽離出來,我們會發現美聯儲確實有在12月放緩加息的意圖,而更高更長的加息週期其實市場已經早有預期。

首先,更高更長的加息週期並非市場的意料之外。

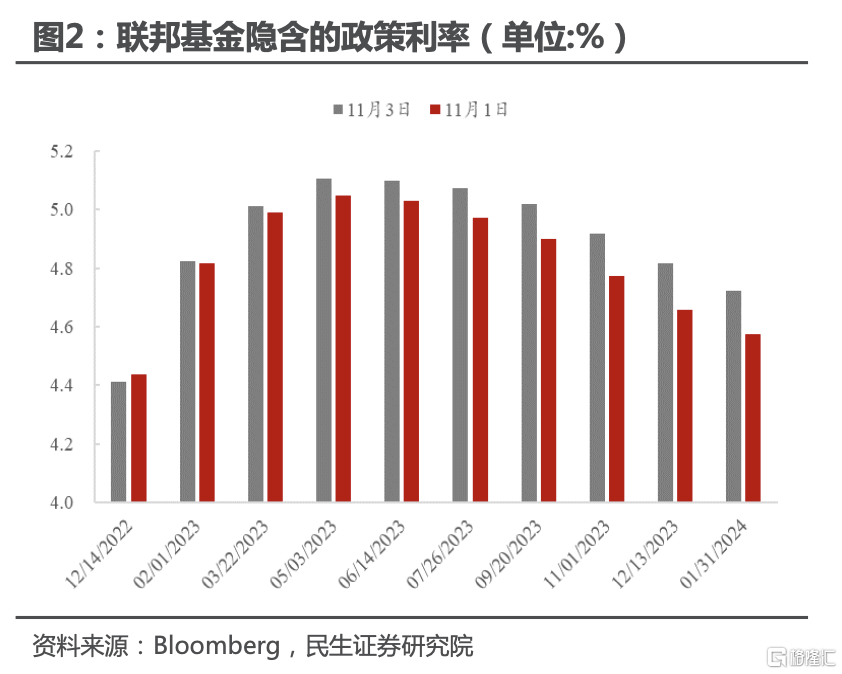

在9月超預期的CPI數據後,市場已經預期終點利率在5%以上,高於9月點陣圖的4.6%。聯邦基金期貨數據顯示,11月1日市場預期本輪利率高點爲5.05%,11月3日爲5.1%,兩者相差無幾,會後市場對2023年下半年後的利率預期提升幅度更大。

鮑威爾透露放緩加息的態度,見頂的工資增速和穩定的通脹預期或是原因。

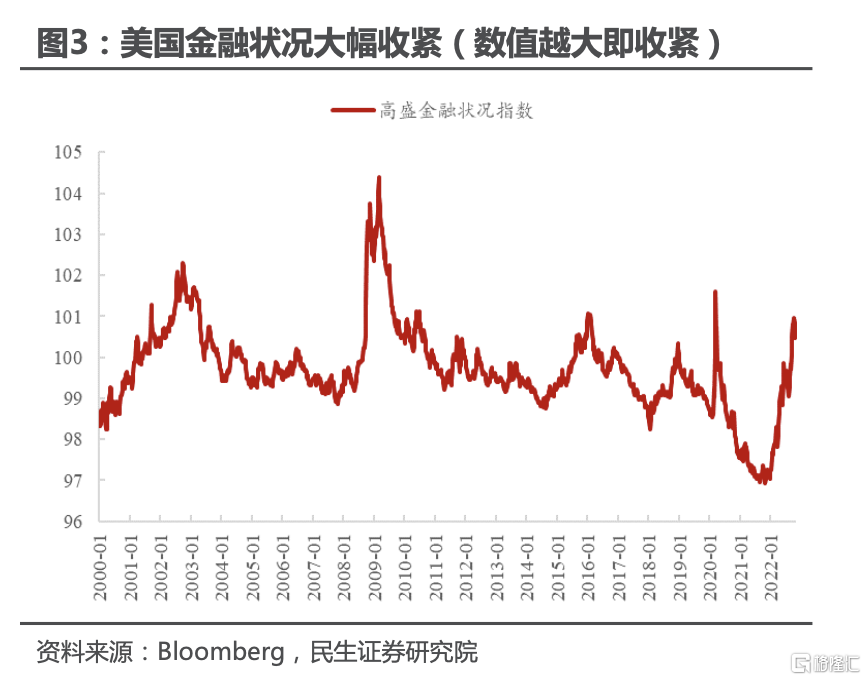

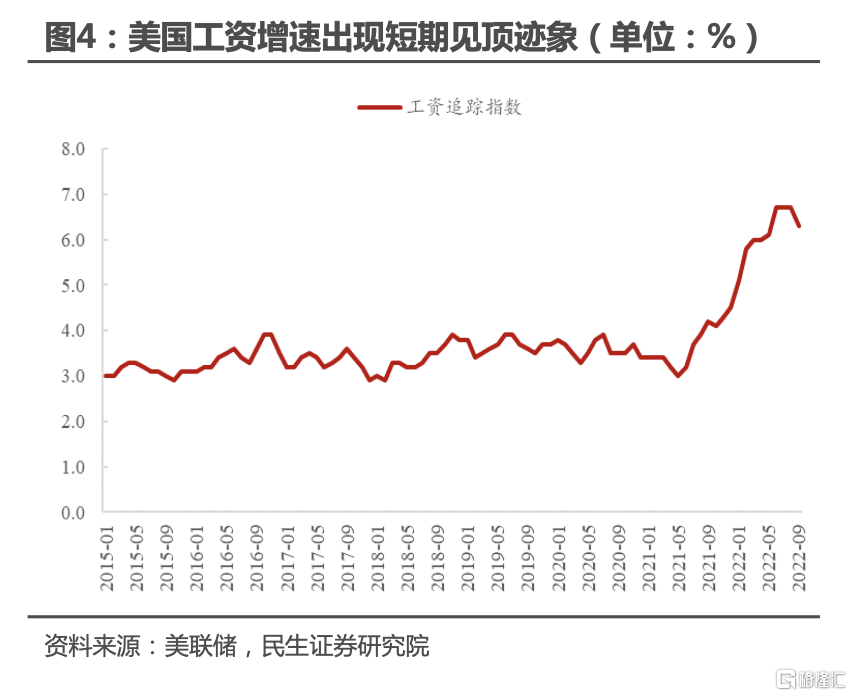

發佈會中,鮑威爾提到“關於加息幅度放緩的討論將在下一次會議和下幾次會議中進行”。同時,鮑威爾還表示雖然勞動力市場火熱,但是工資增速有所下降,中長期通脹預期相對穩定,未看到“工資通脹螺旋”。從金融狀況指數看,目前美國金融狀況收緊程度已經達到上一輪加息週期的高點,放緩加息速度以觀察貨幣政策的滯後效應無可厚非。

重申四季度10年期美債利率中樞在4%,美元指數則偏強勢震盪。

預計四季度10年期美債利率中樞在4%,真正的拐點在2023年一季度。

在報告《四季度美債利率或在4%》中我們提到,市場對利率定價的分歧主要集中在近端加息幅度和遠端利率變動(5年以上,與貨幣政策關係較小)。也就是說,12月若加息50BP,仍會對中長期美債利率有一定壓制。

同時,我們認爲美債利率真正的拐點可能會在2023年1季度出現。因爲未來決定美債利率走向的因素是終點利率的持續時間,即通脹的持續性。而美國核心通脹中最重要的租金通脹的持續性將在2023年1季度迎來驗證。

美國貨幣政策持續領先於歐洲,且全球貿易週期向下,推動美元指數偏強勢。

與美債利率不同,短期加息的快慢對美元指數的影響較低。在《美元指數110後往哪去》中我們提到,美歐貨幣政策的差異以及全球貿易週期的疲軟都會讓美元指數偏強。

風險提示:美聯儲加息節奏超預期;美國地緣政治風險;美國通脹失控風險。

熱點熱評 | 鮑威爾:寶們,你們又錯了

uSMART盈立智投 11-03 15:40美聯儲高強度加息,或步入尾聲

格隆匯 11-03 14:42

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641