美联储高强度加息,或步入尾声

格隆汇 11-03 14:42

本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟团队

要点

事件:11月3日凌晨,美联储公布最新议息声明,连续第4次加息75个bp。

美联储做了什么?连续第4次加息75bp,对加息速度放缓持开放态度

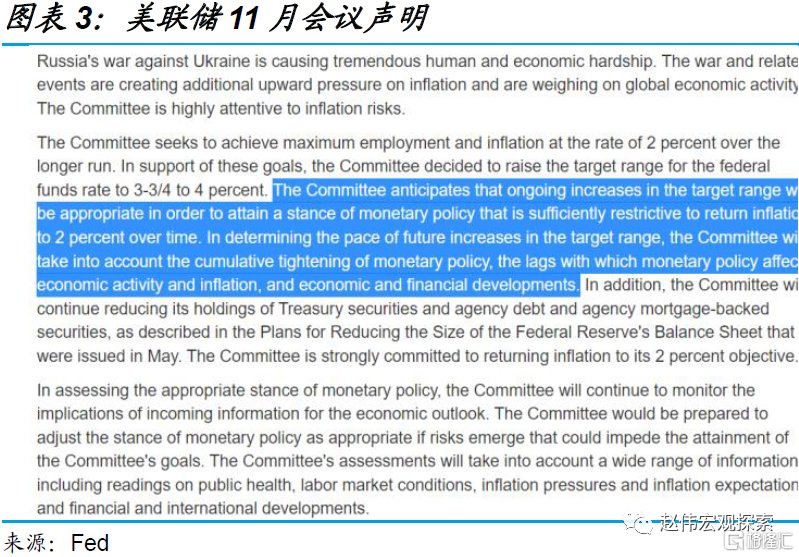

11月议息声明中,美联储加息75bp(本轮第4次加息75bp),符合市场预期。11月3日凌晨,美联储公布最新议息声明,委员们决定连续第4次加息75bp,也是本轮加息周期的第6次加息,目前政策利率目标区间已累计上调375bp至3.75%-4%。值得一提的是,本次会议决议为全票通过,没有出现内部分歧。

美联储强调仍在追求“限制性利率水平”,同时暗示加息即将降速。与先前会议声明一样,美联储再次提及“预计政策利率目标区间的持续上调将是适当的”,新增“以实现足够限制性的利率水平”。美联储首次提及“在决定未来目标区间的加息步伐时,委员会将考虑货币政策的累积收紧程度、货币政策对经济活动和通胀的影响滞后程度,以及经济和金融发展”,意味着对加息降速持开放态度。

鲍威尔说了什么?加息降速并不那么重要,终点利率有可能高于先前预期

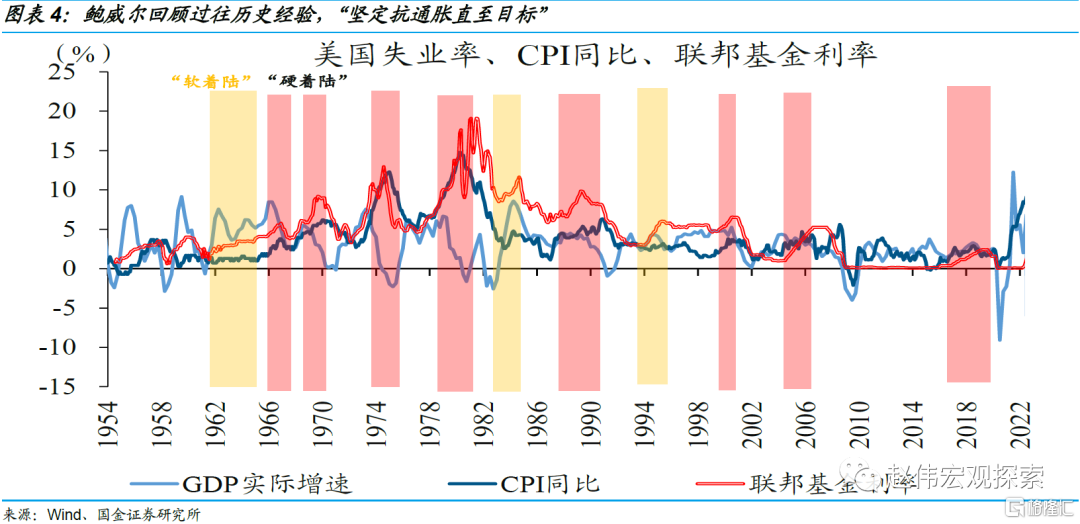

新闻发布会上,美联储主席鲍威尔承认最早12月放缓加息,但暂停加息为时尚早。鲍威尔认为,紧缩政策对经济及通胀的影响存在滞后性,“在某个时候,放缓加息速度将是合适的,最快可能在12月”。但鲍威尔也直言,“加息速度的放缓,没有那么重要;现在考虑暂停加息还为时过早”。鲍威尔再次以史为鉴,“坚定抗通胀直至目标,不想犯下做得不够多或者过早撤回强力紧缩政策的错误”。

注:鲍威尔曾回顾了近50年的通胀治理经验,总结出“三大教训”。

第一,“央行能够承担且实现物价稳定的责任”,主要针对总需求进行管理,使其更好地平衡总供给、进而实现价格稳定。

第二,“公众通胀预期能发挥重要作用”,高通胀持续时间越长,通胀预期更容易上升且变得根深蒂固,导致自我实现。

第三,“必须坚持加息,直至目标完成”,即在通胀回归目标前,保证加息的决心不动摇。

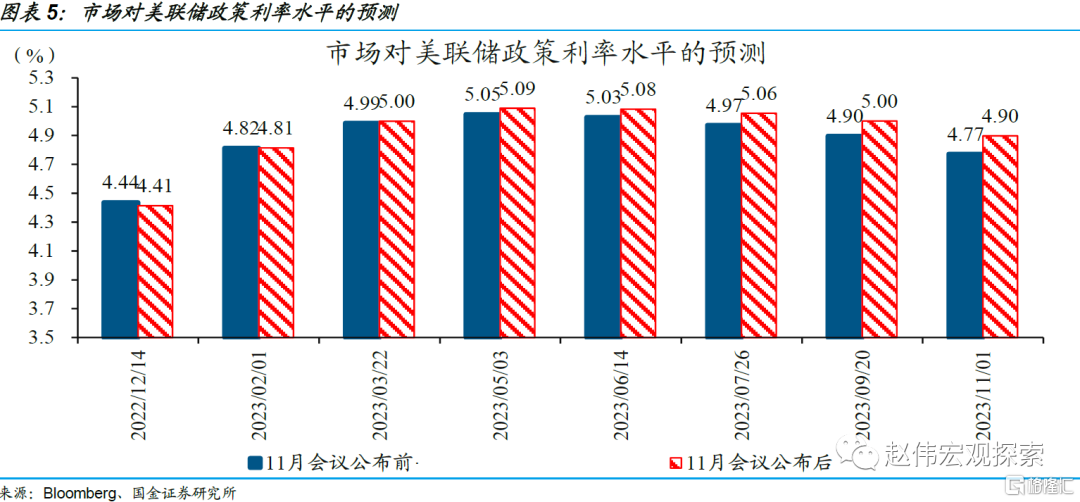

鲍威尔认为利率需要“足够限制性”,表示“终点利率水平有可能高于先前预期”。关于终点利率,鲍威尔表示“需要有足够限制性,还有很长一段路”,表示12月利率点阵图可能会上修终点利率水平。作为辅助判断,鲍威尔称“通过收益率曲线观察实际利率”,需要看到后者“全面回正”。关于紧缩可能引发的风险问题,鲍威尔表示“目前不担心过度紧缩风险,留有足够的政策工具来应对”。

后续加息展望?高强度加息或步入尾声,紧缩态度的边际缓和成为焦点

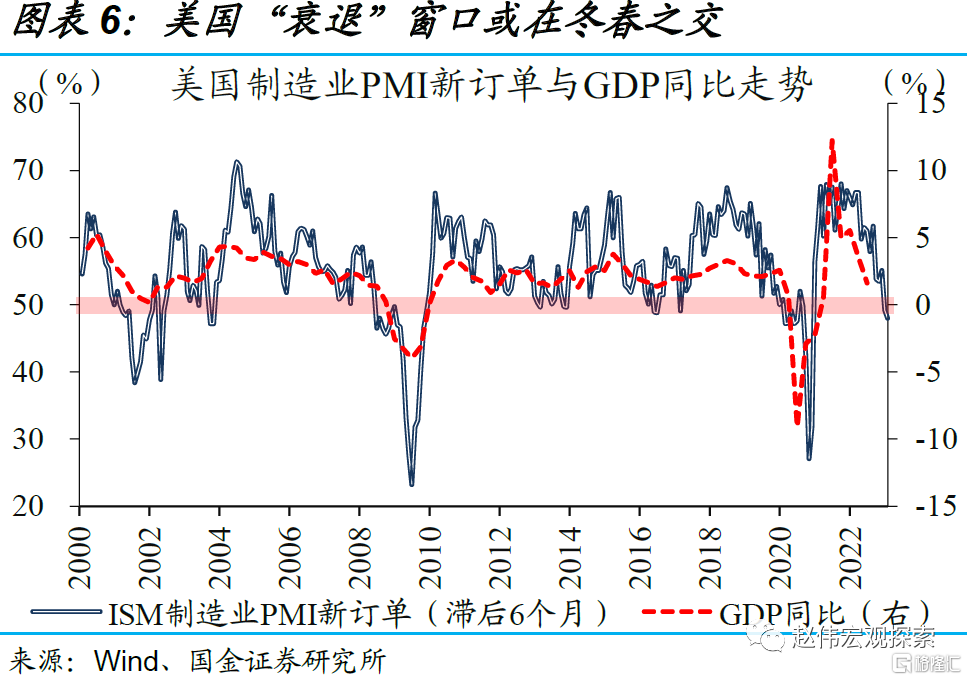

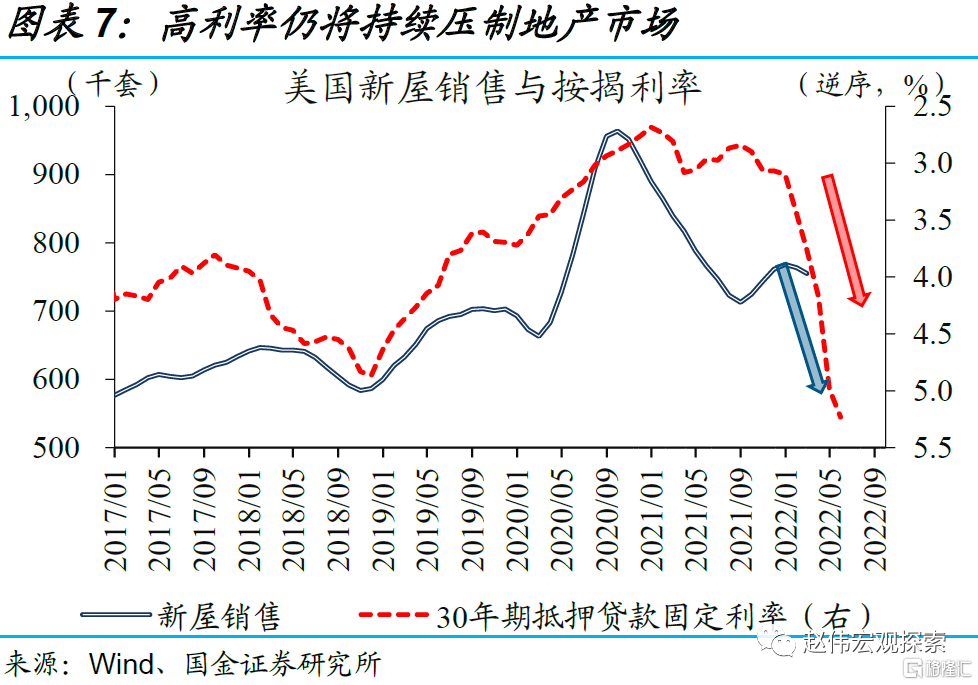

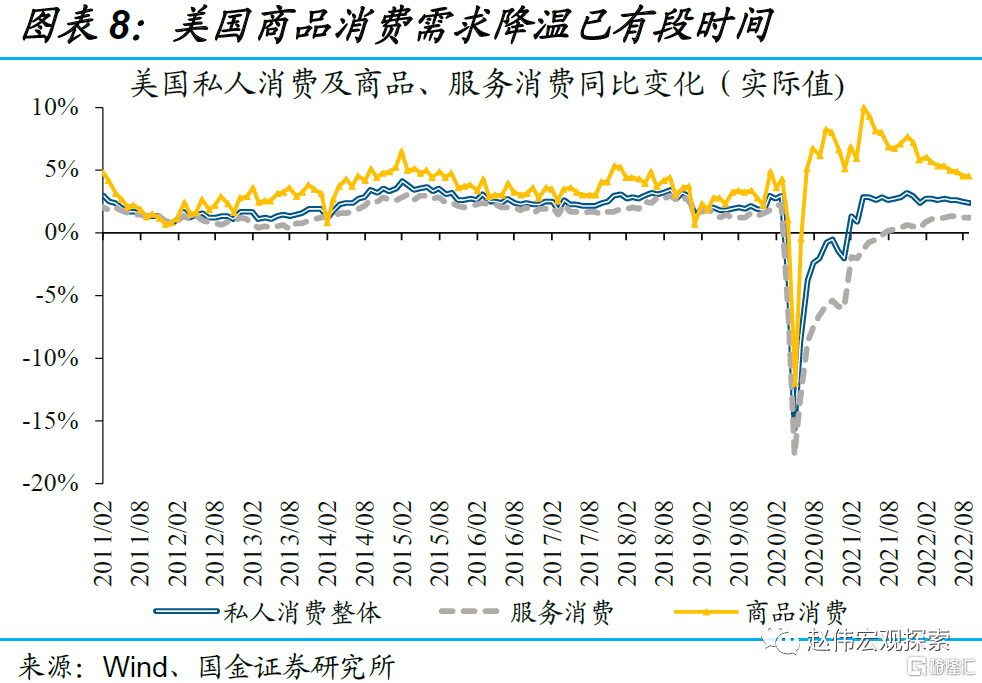

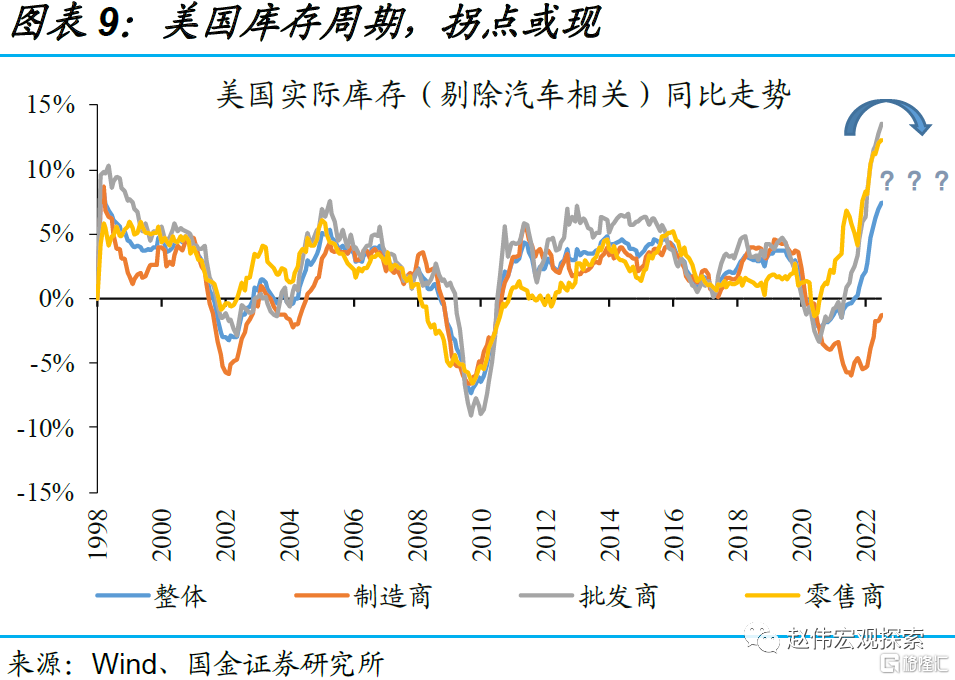

美国经济动能加速坠落的背景下,对紧缩政策的掣肘或将加速显现。高利率环境,仍将持续压制地产市场及相关消费,疫情“长尾”效应对服务景气的制约也在逐步显现,叠加库存周期的逆转等,共同加速经济景气下滑。以史为鉴,制造业PMI新订单指数领先实际GDP同比3个季度左右;新订单指数自高位持续回落约1年,近期已累计4个月跌破50%的荣枯线,指向“衰退”窗口或在冬春之交。伴随着经济动能加速坠落,美联储高强度加息的“底气”也将越发不足。

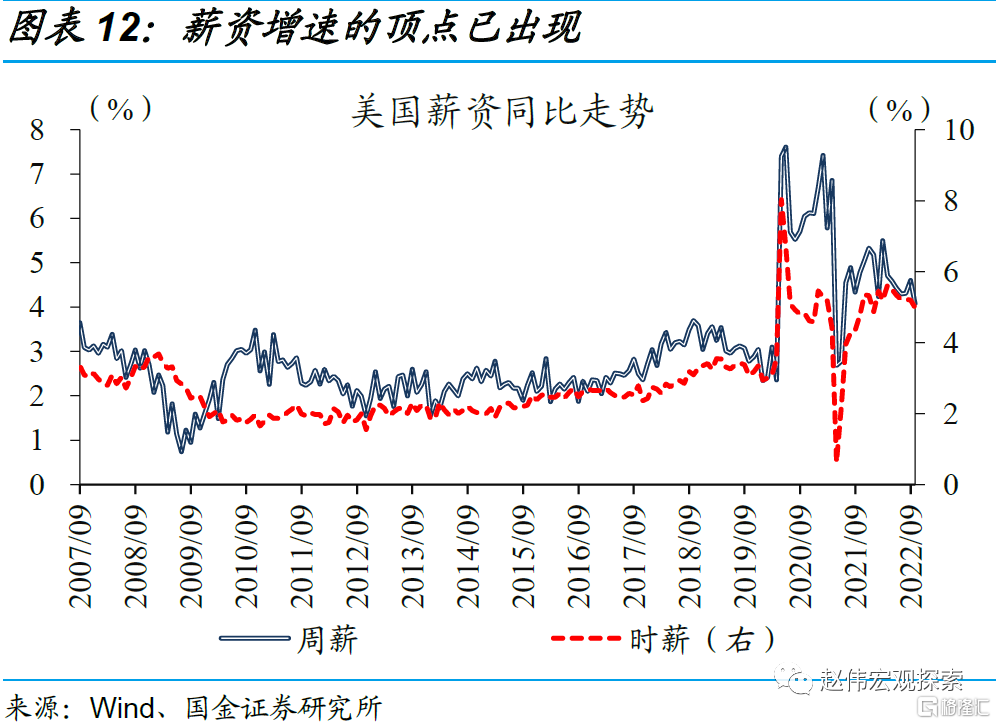

观点重申:高强度加息或步入尾声,紧缩态度的边际缓和将成为下一阶段的焦点。作为影响核心通胀的关键变量,房价、薪资增速的顶点均已出现,意味着美联储大幅上修终点利率的概率不大。再考虑到固定利率主导下,货币“紧缩”效应存在滞后性、有可能在2023年及以后集中加速显现,也将反过来影响加息步伐。目前布拉德等部分官员已释放偏鸽派信号,后续态度的变化值得重点关注。

风险提示:美国新冠疫情出现超预期反弹;美国劳动力就业意愿持续低迷不振。

热点热评 | 鲍威尔:宝们,你们又错了

uSMART盈立智投 11-03 15:40美债和美元到拐点了么?

格隆汇 11-03 15:23

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641