市场调整下,哪些资产受到关注?

格隆汇 10-27 09:14

本文来自格隆汇专栏:中金研究,作者:胡骥聪 朱垠光等

摘要

基金规模:主动权益基金规模回落,产品发行热度提升

主动权益基金规模回落。公募基金三季度总规模为26.3万亿元,相比上季度降低1.0%。受相关市场下行影响,规模下降较为明显的基金类型包括混合型和QDII基金,而债券型基金规模增长领先。以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径,当前主动权益产品共4,065只,规模合计4.8万亿元,相对上季度末规模回落11.6%。其中易方达、广发和中欧基金主动权益基金规模居于前三,规模前十大公司占市场份额45.3%。

主动权益产品发行小幅回暖。三季度新发主动权益产品125只,募集规模777.1亿元。继前三个季度发行规模持续下滑后,主动权益型基金发行有所升温,相对上季度发行规模回升245.5%,但季度发行规模仍处于近年中等偏低水平。

业绩表现:主动权益产品整体下跌,制造和周期主题跌幅最小

三季度主动权益产品录得较大跌幅。三季度A股市场整体回落,公募含权产品业绩也随之震荡下行。其中普通股票型和偏股混合型基金三季度跌幅均超10%,收益中位数分别为-12.0%和-12.1%,但整体表现高于同期中证800指数收益。在各类型基金中,REITs和国际(QDII)债券型基金表现相对领先。

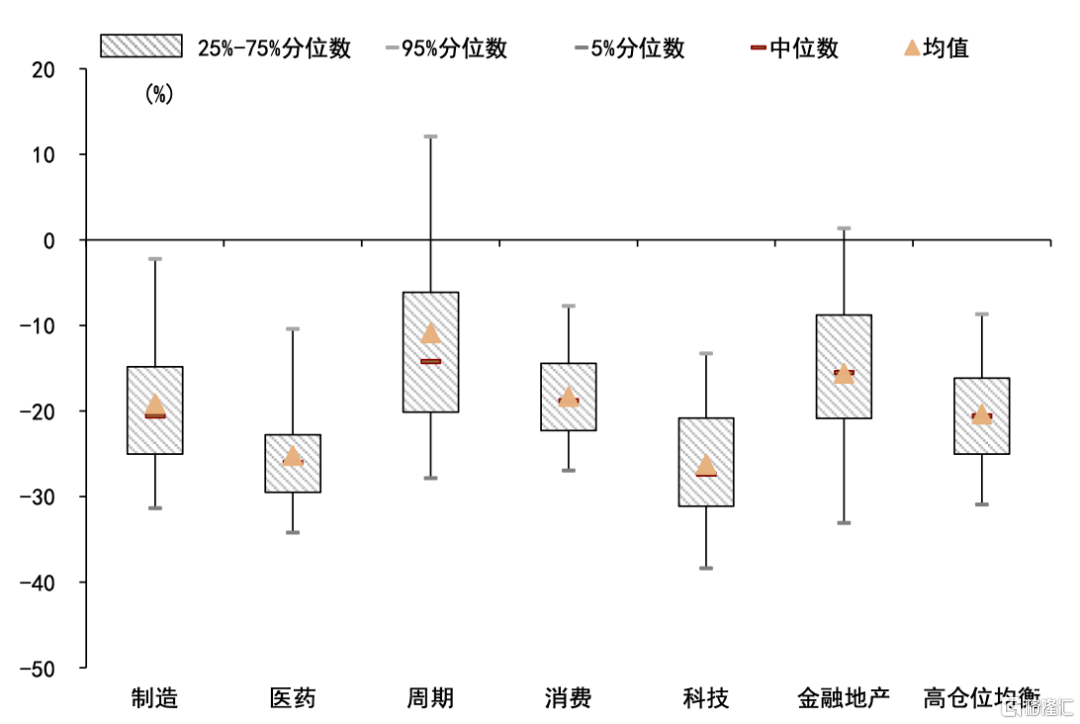

制造和周期主题基金整体跌幅相对较小。三季度各细分品类主题基金均录得负收益,其中,制造和周期主题基金平均跌幅最小,分别下跌9.3%和10.0%;医药主题基金平均跌幅最大,整体下跌15.2%。

资产配置:增配国防军工、交运和机械,抱团效应减弱

仓位小幅下降。三季度主动权益公募产品仓位中位数为86.9%,相较上季度末降低2.1%,但仍处于2010年以来的较高分位(84.3%)。低仓位、消费和周期主题基金在主动权益型基金中所占规模比例也有小幅提升。

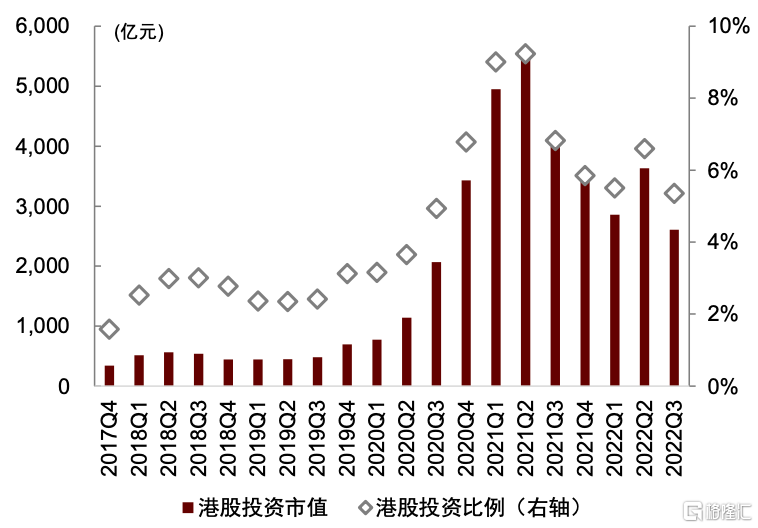

重仓电新、食品饮料和医药,主动加仓国防军工、交运和机械。主动权益产品三季度重仓电新、食品饮料和医药行业。不同于上季度主要增配新能源产业链和消费行业,今年三季度主动权益产品在主动增配行业上较为分散,包括国防军工、交运、机械等行业。其中国防军工行业增配幅度最为突出,主动配置比例为0.65%。主动减配幅度最大的行业为医药、传媒和有色金属。港股在主动偏股基金中的市值占比也明显降低,比例由上季度6.60%大幅降至5.45%。

头部重仓个股多获明显减持,电新行业个股资金流向分化。三季度主动权益产品持股市值前三大的个股分别为贵州茅台、宁德时代、泸州老窖。前五大重仓个股中,仅泸州老窖获小幅主动增持,其他个股多受到较为明显的减持。前十大重仓个股中,迈瑞医疗和亿纬锂能主动增持市值较高,而隆基绿能主动减持市值领先。主动权益产品增持最多的三大个股分别为阳光电源、德业股份、北方华创,减持最多的三大个股分别为宁德时代、贵州茅台和药明康德。在电力设备及新能源行业中,不同个股的资金流出现明显分化。

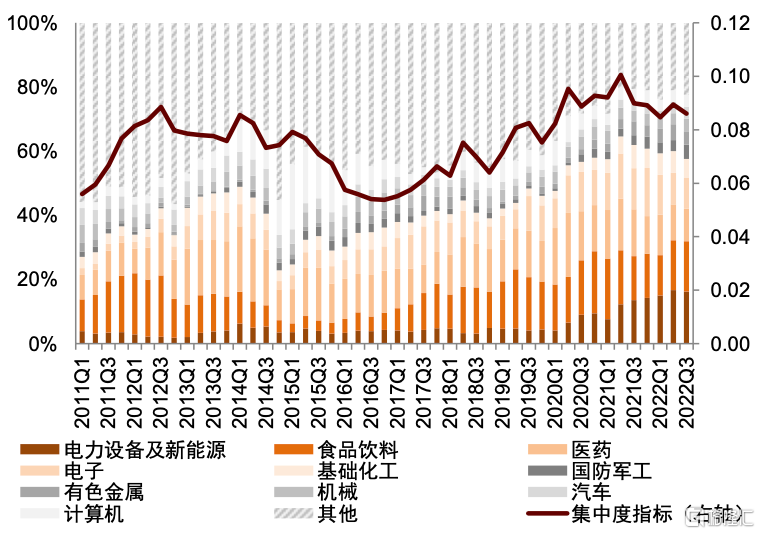

抱团效应明显下降。三季度基金头部重仓个股集中度明显降低,其中前十大重仓个股持仓占比降幅较大,CR10和CR20分别环比下降2.44%和3.06%。同时,近几个季度行业集中度(赫芬达尔指数)继上一季度小幅回升后有所回落,延续2021年一季度以来行业集中度下行趋势,主要源于重仓行业电力设备及医药行业配置比例的降低。

正文

基金规模:主动权益基金规模回落,产品发行热度提升

产品存续:主动权益基金规模回落

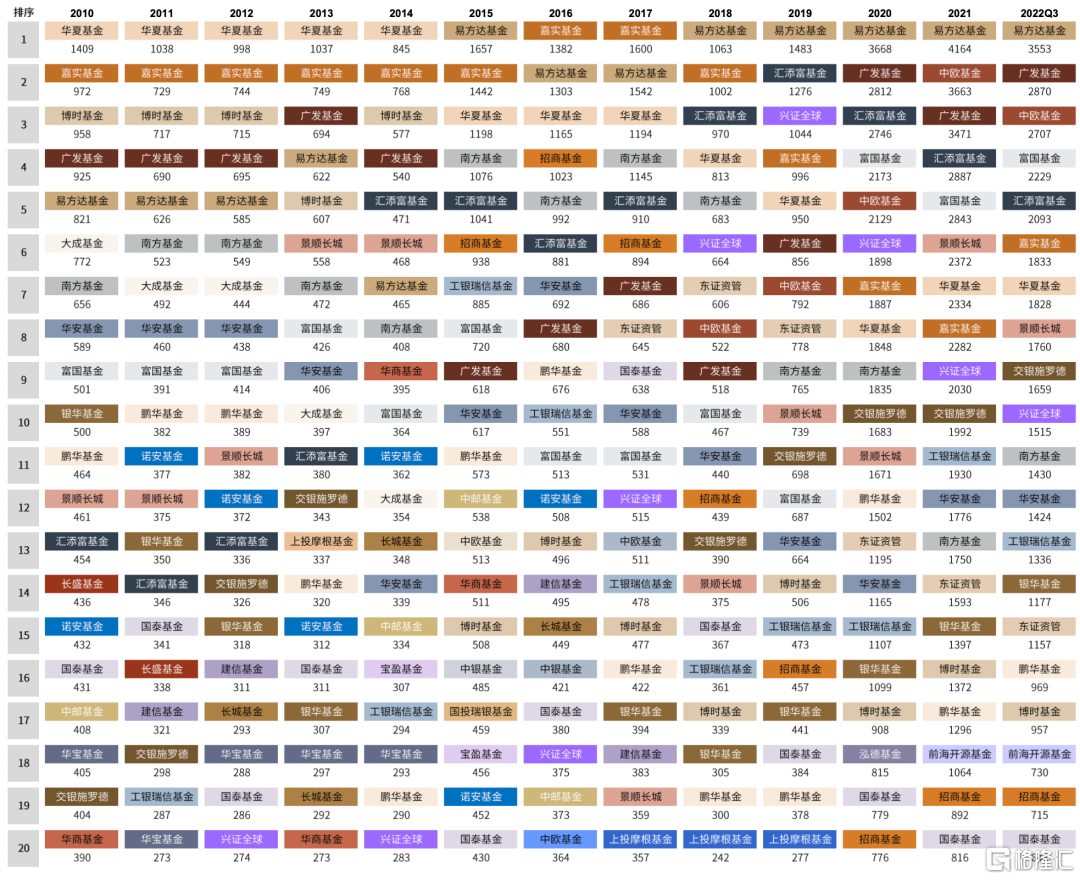

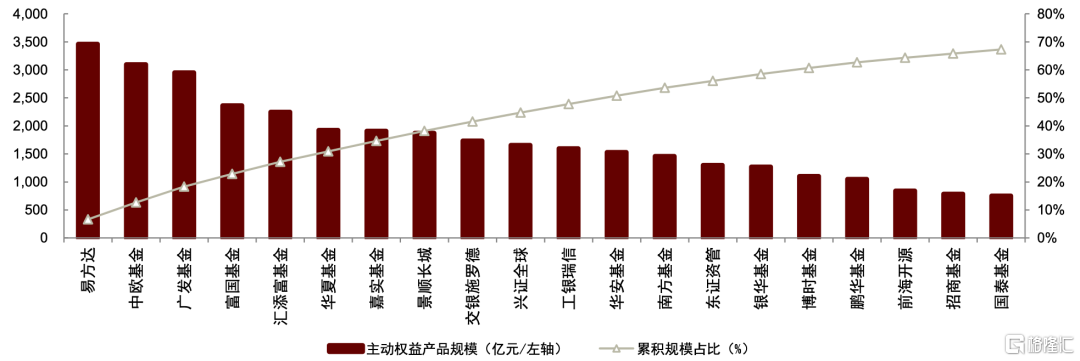

主动权益基金规模回落,债基规模增长领先。公募基金2022年三季报已披露完毕,根据最新数据显示,公募基金规模相对上季度小幅下降,2022Q3总规模为26.3万亿元,相比上季度降低1.0%。受相关市场下行影响,规模下降较为明显的基金类型包括混合型和QDII基金,规模分别下降11.7%和11.2%,股票型基金规模收缩也较为明显,相对上季度末下降7.2%至2.0万亿元。而债券型基金规模增长领先,增长7.1%至8.3万亿元。我们以普通股票型、偏股混合型、平衡混合型和灵活配置型基金作为主动权益产品统计口径 ,当前主动权益产品共4,065只,规模合计4.8万亿元,相对上季度末规模回落11.6%。

管理人维度,易方达、广发基金和中欧基金主动权益基金规模居于前三,管理规模分别达3,553亿元、2,870亿元和2,707亿元,规模前十大公司占市场份额45.3%。

图表1: 公募基金历史规模

资料来源:Wind,中金公司研究部

图表2: 2022Q3主动权益产品规模

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表3: 基金公司主动权益产品管理规模排名(亿元)

资料来源:Wind,中金公司研究部

图表4: 主动权益产品管理规模前二十的基金公司规模占比

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

新发情况:三季度主动权益基金发行热度回升

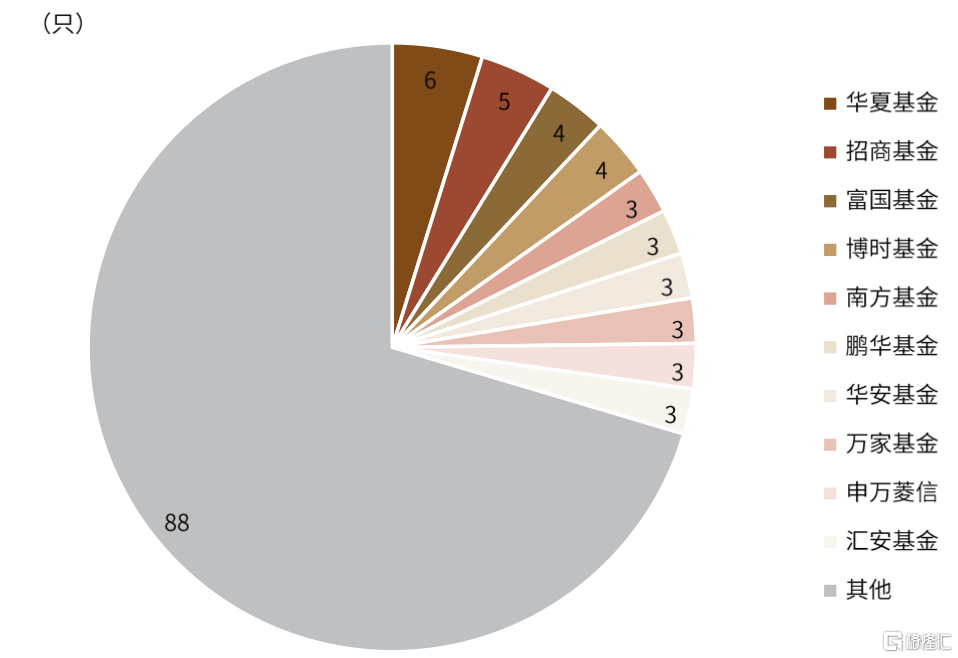

主动权益产品发行小幅回暖。三季度新发主动权益产品125只,募集规模777.1亿元。继前三个季度发行规模持续下滑后,主动权益型基金发行有所升温,相对上季度发行规模回升245.5%,但季度发行规模仍处于近年中等偏低水平。三季度易方达基金主动权益产品募集规模居所有公募基金公司首位,共计发行1只产品,募集规模99.1亿元,其次为南方基金和兴证全球基金。

图表5:主动权益产品季度发行数量及规模

资料来源:Wind,中金公司研究部

图表6:主动权益产品月度发行数量及规模

资料来源:Wind,中金公司研究部

图表7:2022Q3主动权益产品发行数量分布

资料来源:Wind,中金公司研究部,数据区间2022.7.1-2022.9.30

图表8:2022Q3主动权益产品发行规模分布

资料来源:Wind,中金公司研究部,数据区间2022.7.1-2022.9.30

业绩表现:主动权益产品整体下跌,制造和周期主题跌幅最小

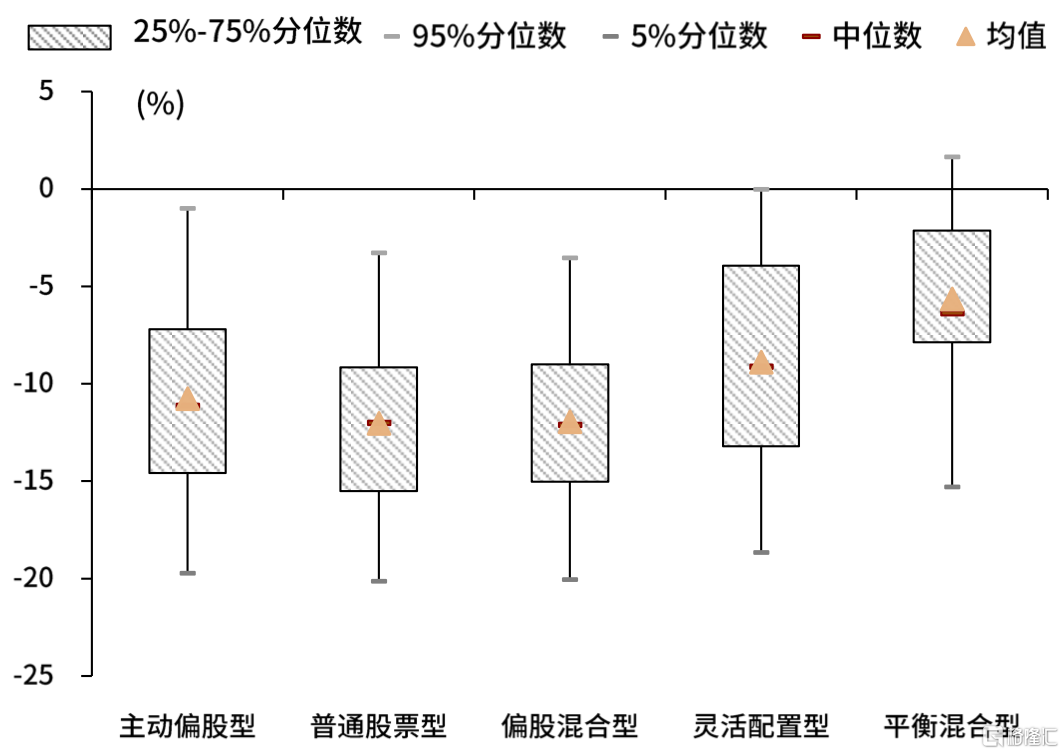

三季度主动权益产品录得较大跌幅。三季度A股市场整体回落,公募含权产品业绩也随之震荡下行。从结果上来看,各类主动权益产品整体录得大幅下跌,且相对弱于多数其他类别公募产品。其中普通股票型和偏股混合型基金三季度跌幅均超10%,收益中位数分别为-12.0%和-12.1%,但整体表现高于同期中证800指数收益,也优于被动指数型基金(-14.7%)。在各类型基金中,REITs和国际(QDII)债券型基金表现相对领先,收益中位数分别为2.7%和2.6%。

各类主题基金三季度均收跌,制造和周期主题基金整体跌幅相对较小。三季度各细分品类主题基金均录得负收益,其中,制造和周期主题基金平均跌幅最小,分别下跌9.3%和10.0%;医药主题基金平均跌幅最大,整体下跌15.2%。三季度收益排名领先且规模在2亿元以上的产品主要为周期主题下的万家宏观择时多策略(+10.4%)和万家双引擎(+9.7%),科技主题下的长城久嘉创新成长A(+7.6%)及高仓位均衡主题下的融通转型三动力A(+7.3%)。

图表9:2022Q3各类型公募产品业绩表现(%)

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表10:2022Q3主动权益产品业绩分布

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表11:今年以来主动权益产品业绩分布

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表12:主题基金细分品类今年以来净值表现前五

资料来源:Wind,中金公司研究部,数据区间2022年1月1日-2022年9月30日

图表13:主题基金细分品类2022Q3净值表现前五

资料来源:Wind,中金公司研究部,数据区间2022年7月1日-2022年9月30日

图表14:主题基金2022Q3收益分布

资料来源:Wind,中金公司研究部,数据日期:2022年7月1日-2022年9月30日

图表15:主题基金今年以来收益分布

资料来源:Wind,中金公司研究部,数据日期:2022年1月1日-2022年9月30日

资产配置:增配国防军工、交运和机械,抱团效应减弱

仓位变化:三季度仓位小幅下降,持股集中度明显下降

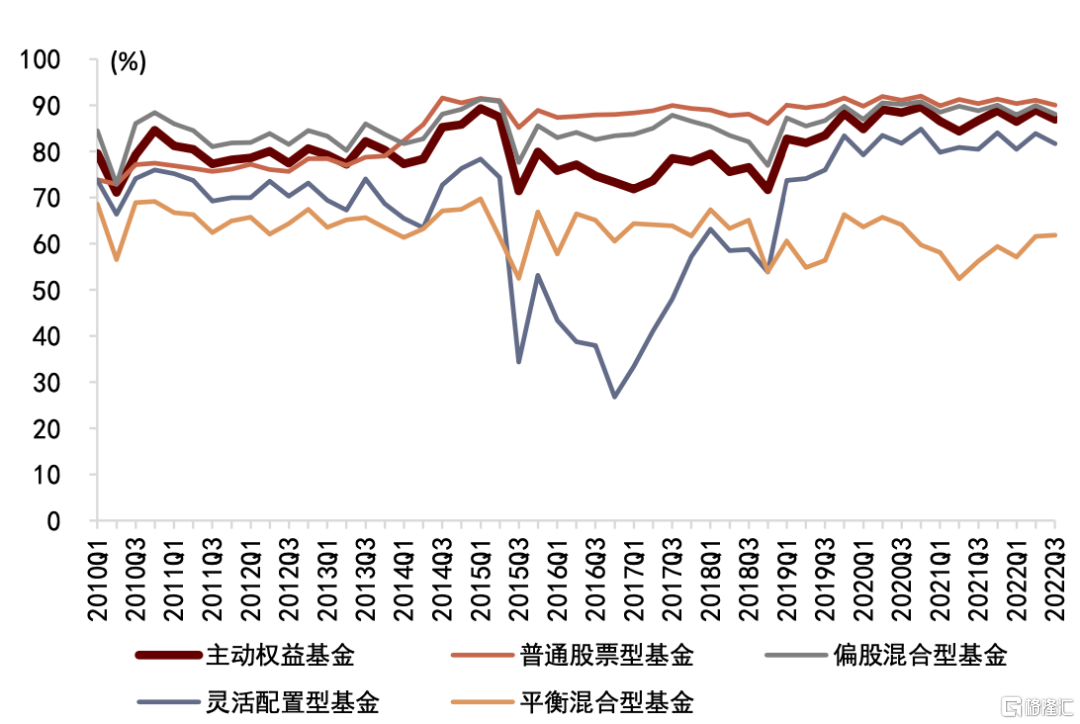

主动权益产品仓位小幅下降,目前处于历史较高分位(>80%)。三季度主动权益公募产品仓位中位数为86.9%,相较上季度末降低2.1%,但仍处于2010年以来的较高分位(84.3%)。具体来看,除平衡混合型基金外,其余各类主动权益基金仓位相较上季度末均小幅下降,其中普通股票型、偏股混合型和灵活配置型基金仓位仍处于历史较高分位(>70%),平衡混合型基金仓位处于历史较低分位(37.3%)。三季度基金头部重仓个股集中度明显降低,其中前十大重仓个股持仓占比降幅较大,CR10和CR20分别环比下降2.44%和3.06%。

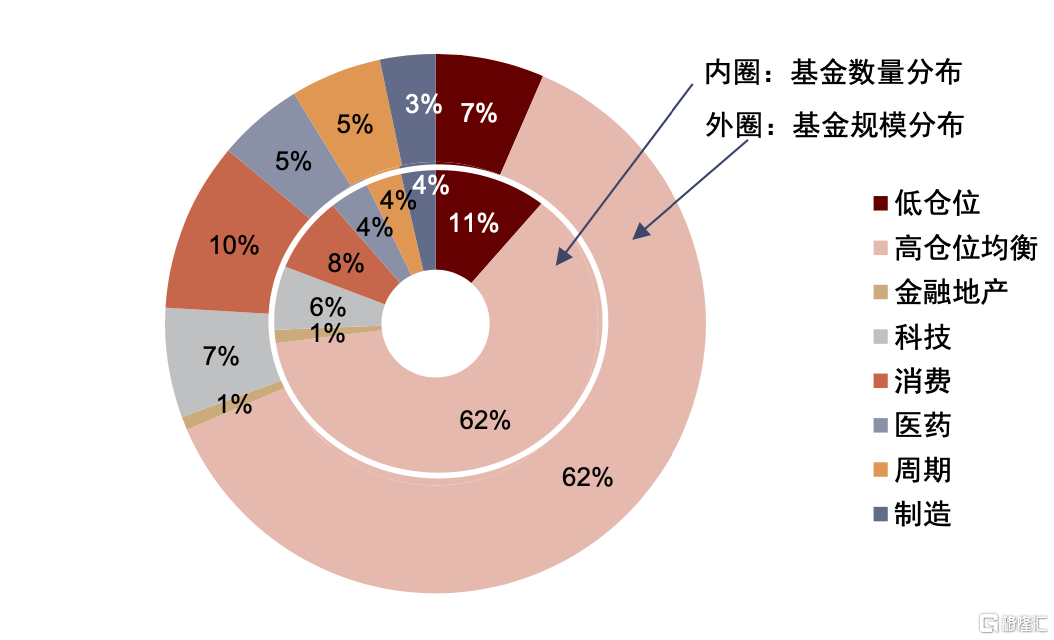

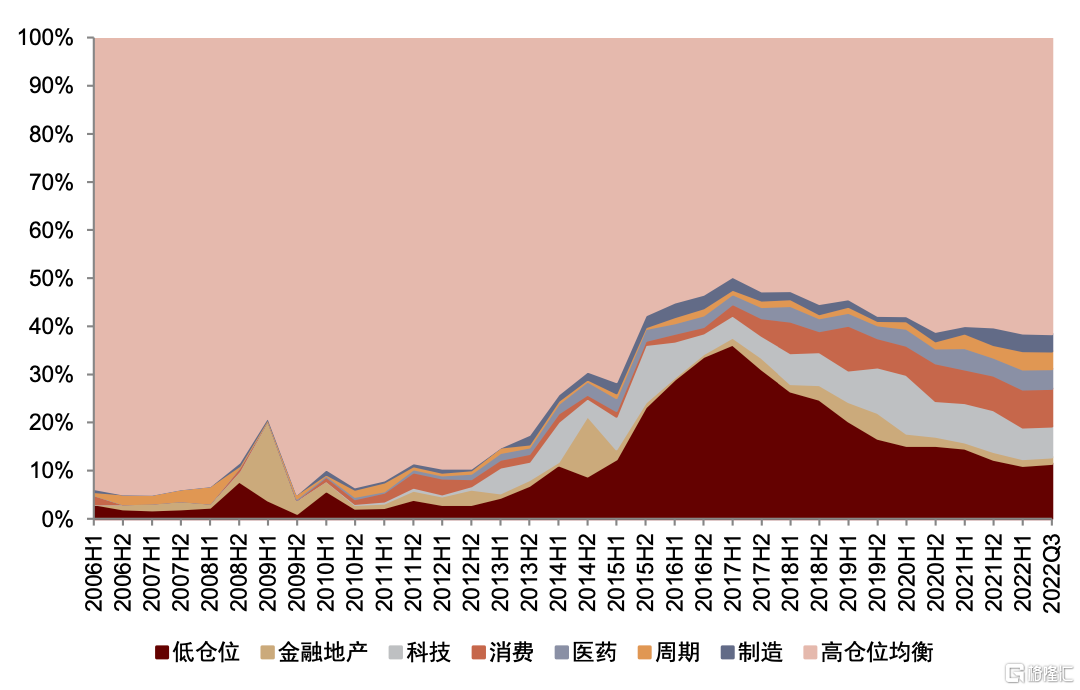

周期和制造型基金规模占比提升。三季度高仓位均衡型基金共2,405只,规模合计29,652.2亿元,规模相较上季度末下降13.8%;各行业主题型基金规模由于市场下行也有不同程度的下降,其中低仓位、消费和周期主题基金规模下降幅度最小,在主动权益型基金中所占相应规模比例也有小幅提升。

图表16:主动权益产品仓位中位数

资料来源:Wind,中金公司研究部

图表17:主动权益产品个股占比分布

资料来源:Wind,中金公司研究部

图表18:2022Q3各主题基金数量及规模

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表19:2022Q3各主题基金数量及规模分布

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表20:各主题基金历史数量占比变化

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表21:各主题基金历史规模占比变化

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

行业及港股配置:增配国防军工、交运和机械,减配医药、传媒和有色

三季报显示主动权益产品重仓电力设备及新能源、食品饮料和医药行业,持股市值依次为3,487.1亿元、3,456.4亿元和2,290.8亿元,占全部重仓股市值的15.2%、15.1%和10.0%。

相较上季度末增配煤炭、国防军工行业。三季度伴随着多国央行货币政策紧缩、国内局部疫情的扰动及地缘局势变化等因素,多数板块估值承压,板块间表现分化。具体到持仓上,煤炭行业受益于国际供需变化,行业配置市值增长领先,环比增加94.4亿元,相对重仓股市值占比提升0.56%。同期,在日益复杂的外部环境叠加国产大飞机获发适航证的催化下,国防军工行业配置市值同样靠前,环比增加91.5亿元。而医药和电力设备及新能源行业减配最多,配置市值分别环比减少625.3亿元和620.8亿元,但这两行业仍相对沪深300指数超配幅度领先,其次减配较多的行业为食品饮料行业,配置市值分别环比减少488.5亿元。

主动加仓国防军工、交运和机械。采用剔除行业指数涨幅的市值测算重仓股行业主动配置比例,不同于上季度主要增配新能源产业链和消费行业,今年三季度主动权益产品在主动增配行业上较为分散,包括国防军工、交运、机械、房地产和煤炭行业。其中国防军工行业增配幅度最为突出,主动配置比例为0.65%。主动减配幅度最大的行业为医药、传媒和有色金属,主动配置比例减少0.65%、0.54%、0.51%。

行业集中度回落。我们通过赫芬达尔指数衡量行业的集中度,今年三季度行业集中度继上一季度小幅回升后有所回落,延续2021年一季度以来行业集中度下行趋势。行业集中度的下降主要源于重仓行业电力设备及医药行业配置比例的降低。

港股配置比例下降明显。今年三季度,港股整体录得较大跌幅,其中以互联网科技公司为代表的企业估值下行更为明显。同期港股在主动偏股基金中的市值占比也明显回落,比例由上季度6.60%大幅下降至5.45%。

图表22:主动权益产品行业持股市值和配置比例

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表23:行业集中度持续下行

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表24:港股配置比例下降明显

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

个股分布:头部重仓个股多获明显减持,电新行业个股资金流向分化

头部重仓个股多获明显减持。2022Q3主动权益产品披露的重仓股中,持股市值前五大的个股分别为贵州茅台、宁德时代、泸州老窖、五粮液、隆基绿能,持股市值分别为1176.4亿元、768.8亿元、497.0亿元、421.3亿元、344.0亿元。前五大重仓个股中,仅泸州老窖获小幅主动增持,其他个股多受到较为明显的减持。前十大重仓个股中,迈瑞医疗和亿纬锂能主动增持市值较高,而隆基绿能主动减持市值领先。持股市值前十大个股中,药明康德、比亚迪和华友钴业退出,迈瑞医疗、亿纬锂能和保利发展进入前十大重仓个股行列。港股持股市值的前十大个股包括美团、腾讯控股和李宁,该季度除李宁外,美团及腾讯控股也都受到大幅的主动减持。

主动权益产品增持最多的三大个股分别为阳光电源、德业股份、北方华创,增持市值依次为120.4亿元、73.1亿元、72.8亿元,前十大增持个股主要包括电力设备及新能源、电子和房地产行业。主动权益产品减持最多的三大个股分别为宁德时代、贵州茅台和药明康德,减持市值依次为100.3亿元、94.4亿元、80.8亿元,前十大减持个股的主要分布行业除了电力设备及新能源行业外,还包括医药和食品饮料行业。在电力设备及新能源行业中,不同个股的资金流出现明显分化。

对三季度新发产品建仓情况进行统计,新发主动权益产品建仓买入市值最大的个股为阳光电源,共建仓买入3.7亿元。第二至第三位为纳思达和天齐锂业,分别建仓买入3.6亿元和3.5亿元。

图表25:2022Q3主动权益产品重仓前20名个股

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表26:2022Q3主动权益产品重仓前10名港股

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表27:2022Q3主动权益产品增持前10名个股

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表28:2022Q3主动权益产品减持前10名个股

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

图表29:2022Q3新发主动权益产品建仓前10名个股

资料来源:Wind,中金公司研究部,数据截至2022年9月30日

[1] 为统一口径,本报告统计的主动权益基金包括普通股票型、偏股混合型、平衡混合型和灵活配置型基金,其中灵活配置型基金中会涵盖部分低仓位基金

相关股票

公募三季报回顾:整体仓位略降,成长仓位分化

格隆汇 10-27 09:45中金:“固收+”如何做好防守的?

格隆汇 10-27 15:41

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641