富瑞美高梅中国(2282.HK)季绩符预期受美狮美高梅复苏带动

格隆汇 07-26 11:58

富瑞发表研究报告指,美高梅中国(2282.HK)第二季经调整物业EBITDA按年升43%至1.71亿美元,主要受美狮美高梅持续复苏所带动,符合该行预期,予“持有”投资评级及目标价17.2港元。

该行指,美高梅中国第二季收入及经调整EBITDA分别按年升26%及41%,至55亿及15亿港元,主要受惠于美狮美高梅业务反弹,其经调整EBITDA按年大幅增长148%至4.87亿港元,由于枱数增加和其豪华酒店别墅“雍华府”开业,其定位为专注于高端中场客户。不过,由于成本上升,美狮美高梅的利润率为20%,略低于该行预期的25%。

该行表示,于电话会议中,美高梅中国管理层指出,对高端中场业务的前景维持乐观,并指出其酒店美狮美高梅第2期的扩展还处于初步阶段,现时对此还没有资本开支直至2021至2022年。该行预期澳门赌业将会受益于中国的信用宽松。

里昂美高梅中国(2282.HK)次季经调整EBITDA逊预期

格隆汇 07-26 12:26

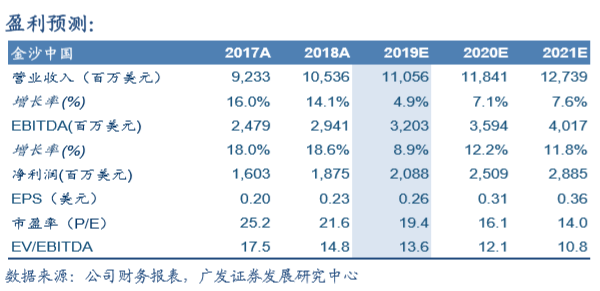

金沙中国有限公司(1928.HK)高端中场业务低于预期关注明年新套房开业维持买入评级目标价42.3港元

格隆汇 07-29 13:55

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641