今天的A股,再一次出乎意料的強勢。

截至A股收盤,滬深創三大指數大幅收升,兩市成交接近萬億,超過5千家上升,超百股升停,其中接近或到20CM升幅的都有數十家。

北向資金今天也大幅淨買入了122.48億,反映市場看升情顯著。算下來,2月北上資金已經有3次超百億級淨買入,反映出市場擔心去年底大反彈之後資金會撤退的可能並沒有出現,甚至流入似乎顯得更加堅決了。

引發今天市場大升的,是AI產業鏈的再一次全面爆發,貢獻了最多的升停板和最多的上升概念。看看ETF,排在最前的清一色都是AI、通信、計算機有關產業板塊。

這幾天,關於通信、AI、雲計算等方面,全球範圍都不斷有非常重磅的新進展,引發美股,A股等相關概念股不斷爆炸式上升。

到現在,綜合各方推出的計劃預期來看,越來越讓人確定,從今天開始,AI這個時代的風口,包括AI大模型、芯片、算力及服務器配套、下游應用層等全產業鏈,將吹得更猛更持久了。

一個劃時代的新科技紅利,真的在呼嘯而來了。

01

今天的A股升幅榜中,8成以上的升停個股,都與AI產業鏈有關。

搞AI芯片的寒武紀、龍芯中科,搞服務器的紫光股份、中科曙光,搞通信設備的中興通訊、烽火通信等。還有工業富聯、海光信息、中芯國際、浪潮信息等產業鏈巨頭,升幅也非常可觀。

其他產業鏈配套的算力、CPO、半導體、液冷服務器、封裝設備、大數據等板塊龍頭,無不都貢獻了大量的升停板。

消息層面,引爆市場熱情的重磅利好刺激來自國內外多方面。

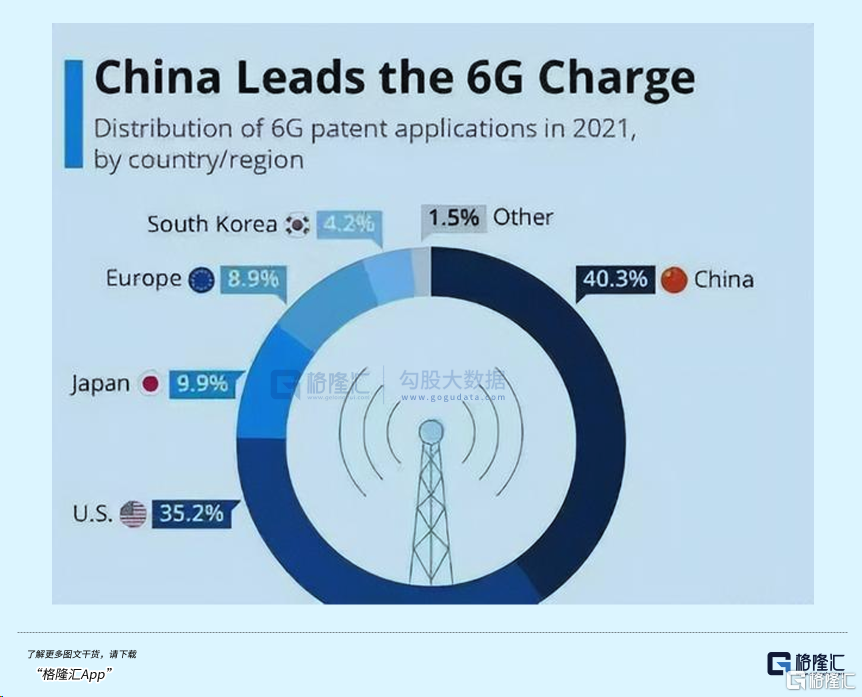

2月26日,MWC2024在西班牙巴塞羅那開幕,美英等10國發表聯合聲明,支持6G原則。引爆市場對6G概念的熱炒。

論6G技術,我國從4G/5G技術路線傳承下來,相關的技術探索、積累,包括形成專利技術,是遙遙領先的。根據統計數據,在2021年,中國的6G專利申請佔比就高達40.3%,位居世界第一。

我國很多6G技術探索速度很快,2023年工信部提出要全面推進6G技術研發,並且成功完成了6G赫茲技術驗證,為5G網絡的升級和發展開啟了新的篇章,這些都是比國外領先的。

當然,美國的科技巨頭如高通、英特爾、蘋果等在6G領域依然有着較強的實力和影響力,日本知名科技企業如NTT、富士通等也在6G領域展開深入研究。

如今這些國家聯合推動6G技術的標準化和促進研發,雖説基本還在起步階段。但無論怎樣,這樣可以很好的加速全球範圍新一代通信網絡建設的熱潮。

這可是一個比之前的幾代的建設規模都大很多的新投資。

尤其是那些通信設備商來説,無論是出口,還是對國內也會跟進的預期,都是值得期盼的極大的新紅利。

而在會議上,華 為舉辦了全套5.5G產品解決方案發佈會,並正式發佈通信行業首個大模型。國內三大運營商也在積極介入,聯合華為、中興通訊等通信設備巨頭髮布與5G-A相關的成果,中興通訊還展示其首款5G-A NTN地基基站。

中移動還公佈了5G-A商業化落地的時間表,稱2024年是5G-A的商用元年,將從開始構建5G-A商業模式,爭取到2026年底實現5G-A的全量商用。

所以,今天大升的個股中,大部分都是來自相關通信設備商。

02

今天另一個對市場來説更重磅的,是由英偉達牽頭,包括三星、ARM、愛立信、微軟、諾基亞、英偉達、軟銀等11個初始成員,共同組織建立的AI-RAN聯盟亦於當日在巴塞羅那MWC2024成立,宗旨為的是技術創新,在即將到來的6G時代搶佔更有利的地位。

這個聯盟一開始就打高端局,初始成員就幾乎集合了國外半導體、電信、軟件等領域巨頭。

這麼多大佬聚在一起,要乾的事情,它能小嗎?

可以預計,這個聯盟的成員規模肯定會越來越多,它們發起的能量,絕對足夠對全球AI產業產生撼動。

比如聯合設計AI芯片、打造產業鏈配套工廠、開發應用、設計標準等等,都會有比以往單打獨鬥時有更高的效率,而這必然也會加速推進AI的進化速度。

這些成員,尤其英偉達,必然是獲利最多的一批。

去年以來,全球包括中國在內的各大科技巨頭,都在瘋狂搶購英偉達的AI芯片,其實一個完整的AI體系,除了芯片,還要有配套的服務器配套、算力存儲、軟件和數據等,這些都肯定會迎來爆炸式投資建設擴張。

前不久,黃仁勛在財報上説,“加速計算和生成式AI已經達到了引爆點。全球各地的公司、行業和國家的需求正在激增。”

據Trend Force集邦諮詢最新預估,以2024年全球主要雲端服務業者(CSP)對高端AI服務器(包含搭載NVIDIA、AMD或其他高端ASIC芯片等)需求量觀察,預估美系四大CSP業者包括Microsoft、Google、AWS、Meta各家佔全球需求比重分別合計將超過6成,居於全球領先位置。

此前他還提到,在接下來的四五年內,全世界將擁有價值兩萬億美元的數據中心,為世界各地的軟件提供支持,並且所有這些都將得到加速。

其他科技巨佬也也早已明確釋放出要加大投入AI的信號。

還記得前不久openAI首席阿爾特曼拋出可能高達7萬億美元,去搭建AI基礎設施的瘋狂計劃嗎?

還有軟銀CEO孫正義,也打算募集一舉高達1000億美元以創立一家人工智能半導體芯片企業,甚至已經與中東機構做了深入商討。

微軟昨天也發佈《人工智能訪問原則》,聲稱將為全球各地的AI開發者提供支持。

谷歌也在卵足勁開發自己的大模型,試圖縮小微軟的差距。

都在熱乎朝天開幹。。。

所有這些跡象都無不在顯著反映了關於AI基礎設施的建設,已經確定在全球範圍大舉推進了。

這個大趨勢,真的已經不用再質疑了。

03

現在,AI大模型的迭代進化速度堪稱恐怖,sora的推出也意味着商業化落地的窗口越來越近。

當應用端的商業化開始普及,有營收利潤反哺上游,讓這個產業鏈形成閉環,那麼對上游的AI基建需求就會迎來指數級別的增長,並且越來越快。

到時候,AI上游產業這些金礦旁邊的賣鏟子的,必然是會吃到一波最確定且很大的紅利。

而中游這些環節,隨着AI開始接入手機、PC、汽車、機器人、智能家居,工業製造、推動萬物互聯,也會逐漸迎來新一輪的更新換代潮,這裏面同樣會有非常大的增量機遇(當然目前還為時尚早)。

IDC發佈的2023年《全球人工智能支出指南》指出,到2027年,全球人工智能IT總投資規模預計增至4236億美元,五年複合增長率(CAGR)約為26.9%。

我國的信通院發佈的《中國算力發展指數白皮書》中也預測過,單單是算力一塊,全球算力規模到2025年就會達到3300EFLOPS,年化增速高達52.2%,這是成長彈性和確定性都極高的黃金賽道。

對我國來説,發展AI產業,是非常重要的戰略。

今年以來,國家數次召開關於“推進AI賦能產業煥新”相關的重大會議,明確提出要全力推動重大決策部署落實落地,加快人工智能等新技術賦能。地方上也很快跟進,發佈了加快搭建AI、算力等產業新高地的政策。

根據IDC、浪潮信息、清華大學全球產業研究院聯合發佈的數據顯示,計算力指數平均每提高1點,數字經濟和GDP將分別增長3.5‰和1.8‰。

所以無論是為了提振經濟、還是經濟結構轉型,還是為了未來科技戰略發展,國家在推進AI產業建設方面都有很充足的驅動力。

這就給國內的企業有了很大的政策確定性和利好預期。

所以,這兩年國內的企業才敢於在這方面發力投入,是諸多行業中,極少數還在大幅增加投入的領域。市場也對此願意給於厚望,讓很多AI概念股都吃到了很巨大的上升紅利。

但可以判斷,隨着AI產業鏈建設浪潮全面加速,這樣的紅利還有很大空間等待釋放。

04

尾聲

截至目前,隨着A股走出“八連陽”行情,私募基金的產品清盤壓力隨之驟降,同時疊加做空勢力被巨力出清,強強聯合下,政策底+市場底已經聯袂出現。

不排除在未來一段時間,宏觀環境的壓力傳導下A股可能會繼續步入調整,但AI全產業鏈作為支撐經濟的新動力,它必然會越來越強大。

還是那句老話,這一波紅利,真不要輕易錯過了。(全文完)