本文來自格隆匯專欄: 一淩策略研究,作者:牟一凌 方智勇 紀博文

【報吿導讀】近期數字經濟/人工智能主導的行情仍可能持續一段時間,不過海外大滯脹環境的確認時點正在臨近。真正的風格大切換正在孕育,當前投資者應該更多地站在下一個宏觀場景的一邊。

摘要

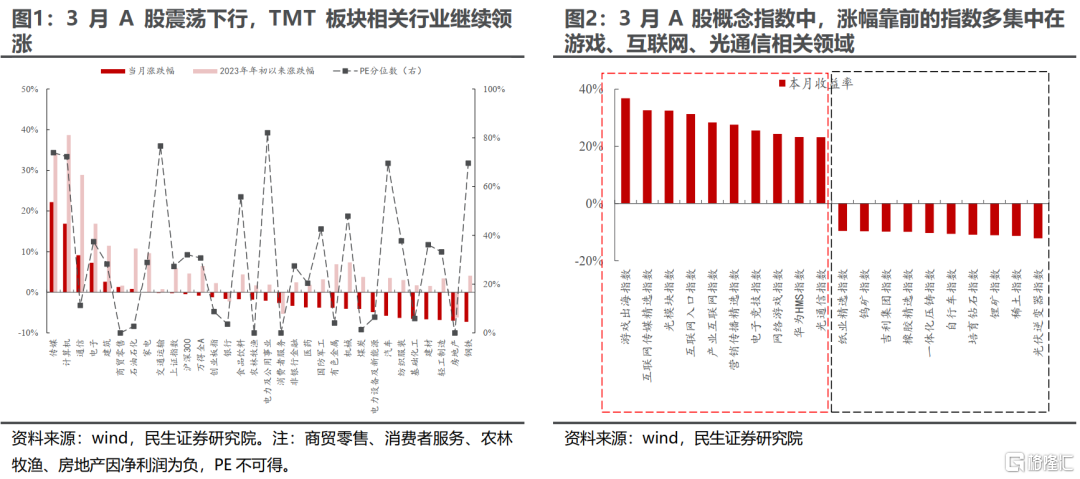

1 3月市場表現:A股震盪下行,成長內部分化,TMT板塊繼續領升;美股先跌後升,信息技術板塊升幅居前

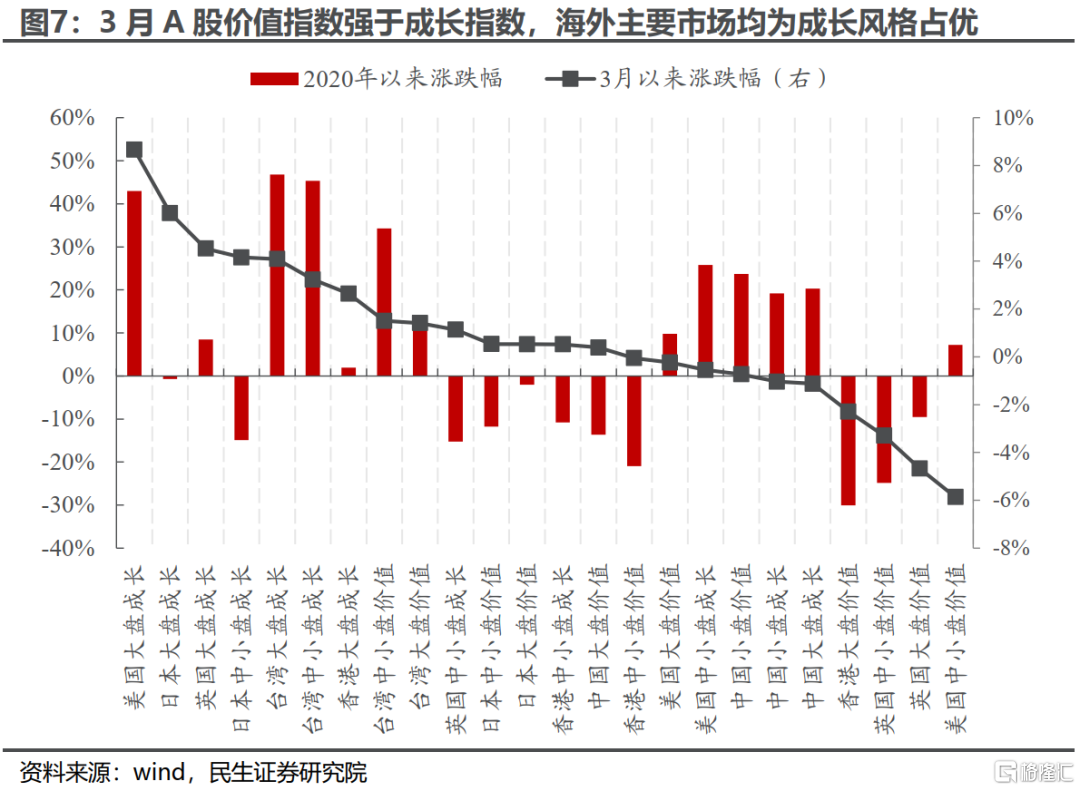

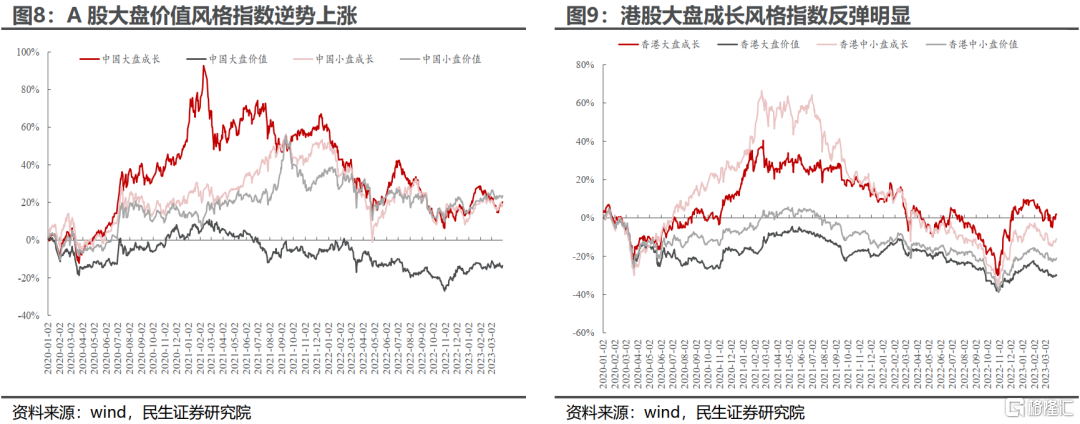

具體來看:3月A股TMT板塊在數字經濟/人工智能概念的推動下表現強勢,而同為成長板塊的傳統高景氣賽道行業(電新、醫藥、食品飲料)則有所下行;同時部分地產相關行業(鋼鐵、房地產、建材)跌幅居前。3月美股V型反彈,核心原因在於硅谷銀行事件後美聯儲的行動迅速穩定了投資者情緒,且通脹放緩之下投資者對美聯儲停止加息的預期有所上升。從美股板塊表現來看,信息技術、通信設備行業升幅居前。由於A股成長風格指數中TMT行業權重較低,3月A股價值風格指數表現仍好於成長風格指數,而海外市場多是成長風格佔優。A股價值股估值持續修復,不過相較於成長股依舊十分便宜。

2 股債風險溢價:A股、港股、美股均上升

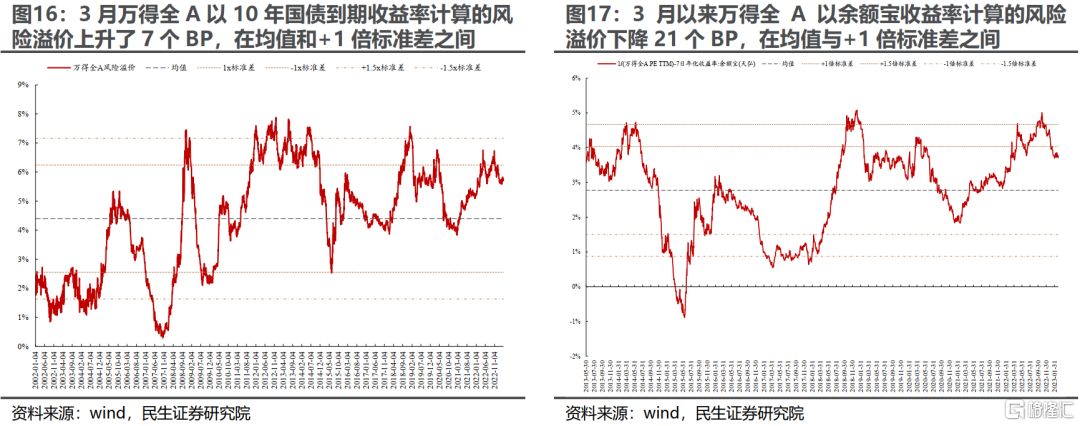

3月以來以10年期中債國債到期收益率計算的萬得全A風險溢價上升(股票相較於債券的性價比在上升)了7個BP,位於歷史均值與歷史+1倍標準差之間;由於近期餘額寶利率上升,以7天餘額寶年化收益率計算的萬得全A風險溢價下降21個BP,處於歷史均值與歷史均值+1倍標準差之間;以10年期美國國債到期收益率計算的恒生指數風險溢價上升5個BP;標普500指數的風險溢價上升26個BP。從格雷厄姆股債比的角度來看,3月以來萬得全A的格雷厄姆股債比上升19個BP,標普500的格雷厄姆股債比上升38個BP。

3 估值-盈利匹配度:大盤價值指數的收益率開始追趕ROE

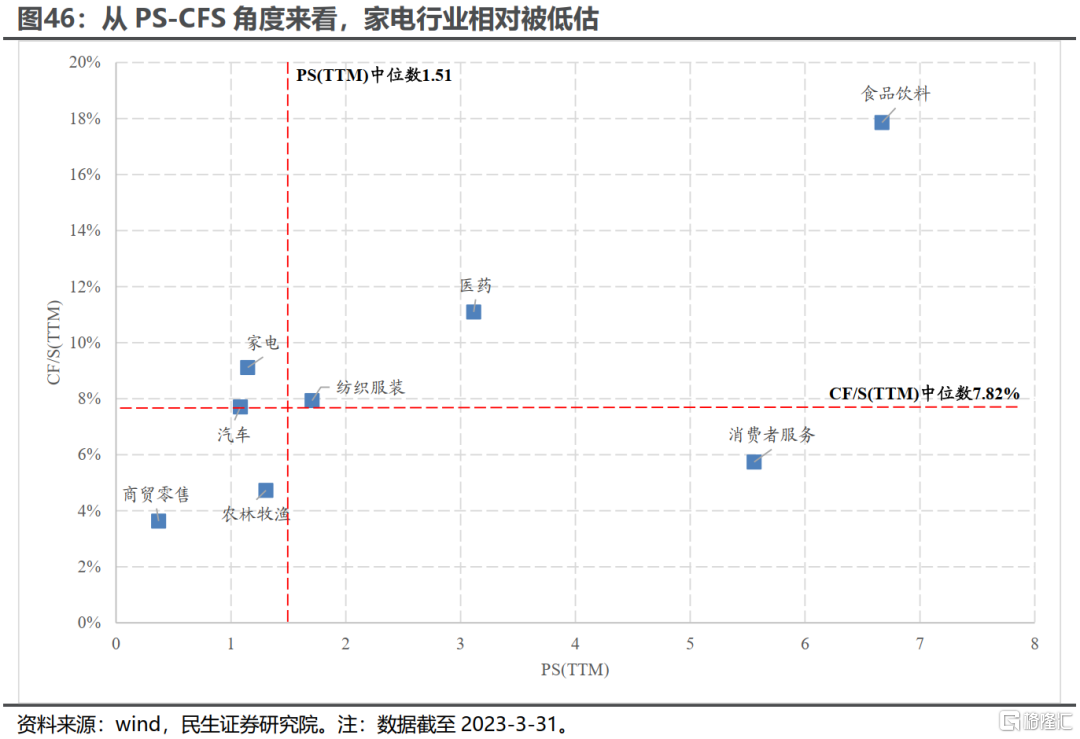

從PE/PB/PS估值水平以及分化程度上看,整體市場仍處於相對便宜區間,但行業存在局部高估:食品飲料與消費者服務;不同風格之間的估值分化並不極端。從CAPE(週期調整市盈率)的角度來看:3月A股價值風格、大盤風格指數的CAPE多有上行。當前主要寬基指數的CAPE大多位於歷史均值以下,中證500的CAPE仍在歷史-1倍標準差以下;風格指數中,大盤價值的CAPE由歷史-1.5倍標準差向歷史-1倍標準差靠近。標普500指數與納斯達克指數的CAPE均上行,均處於歷史均值與+1倍標準差之間。從全球主要市場風格指數的CAPE來看,A股成長指數的CAPE排名第二,但價值指數的CAPE排名靠後(絕對值略高於港股,分位數全球最低)。A股成長與價值之間CAPE的估值差在全球主要市場中排名最高。從收益率-ROE角度來看:大盤價值指數的收益率開始追趕ROE,而創業板指的收益率仍然在向ROE“還債”,同時以中證1000為代表的小盤風格指數的收益率也均在向ROE“還債”。從行業上看,收益率對ROE透支幅度最大的電新行業“還債”幅度仍然較高,同時計算機、電子等熱點行業的收益率開始搶跑ROE。如果我們假設2019-2023年五年收益率向ROE迴歸以及2023年的累計年化收益率-累計年化ROE迴歸到過去合理的歷史中樞的情形,那麼:調整之後創業板指的“還債”壓力基本釋放,而無論在哪種情形下,大盤價值、滬深300的預期收益率均排名靠前。在PB-ROE框架下,煤炭、銀行、石油石化行業相對被低估;在PE-G框架下,建材、基礎化工、電新行業相對被低估;在PS-CFS框架下家電行業相對被低估。

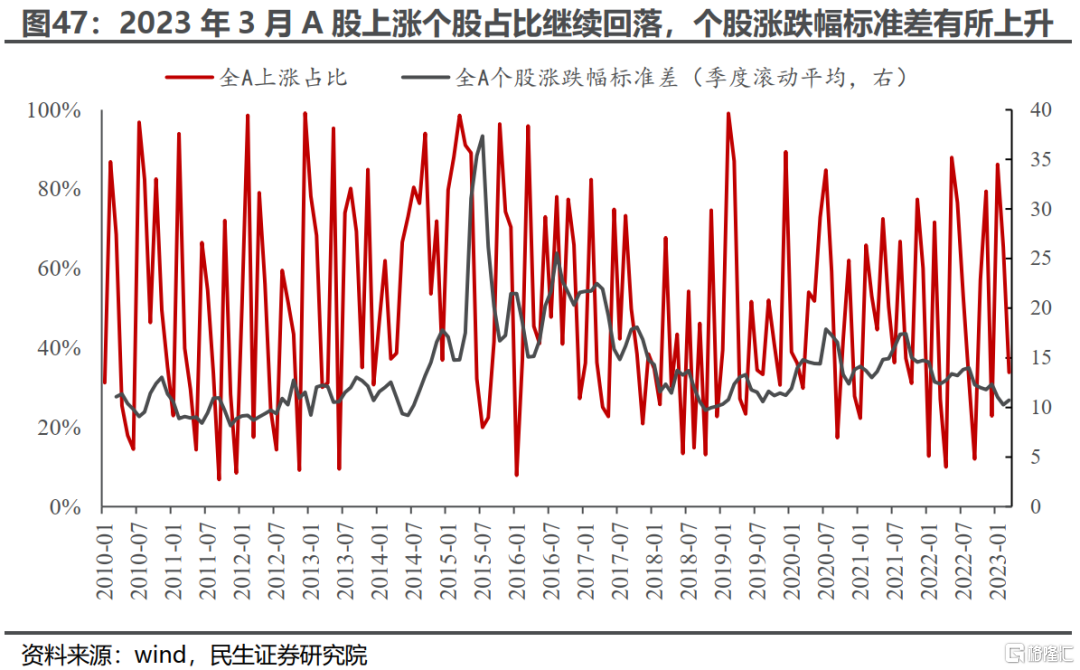

4 關鍵市場特徵指標:A股波動率上升,估值擴張放緩

3月全部A股上升個股佔比繼續回落至33.8%,同時個股升跌幅標準差有所上升。3月A股、美股波動率均有回落。3月全部A股自由流通市值/M2將較2月下降34個BP至13.72%,這意味着A股自由流通市值相對於M2的擴張速度邊際放緩。A股估值擴張放緩的背後,是存量博弈下成長股選手由估值相對較高的傳統高景氣賽道向估值相對較低的TMT板塊進行切換。近期由數字經濟/人工智能邏輯主導的行情仍可能持續一段時間,不過未來海外大滯脹宏觀環境的確認時點正在臨近,真正的風格大切換正在孕育,當前投資者應該更多地站在下一個宏觀場景的一邊。

風險提示:測算誤差,樣本代表性誤差,經濟基本面變化超預期。

報吿正文

1. 市場表現:A震盪下行,美股先抑後揚

1.1 3月A股:震盪下行,TMT板塊繼續領升

3月A股震盪回調,成長板塊內部分化明顯,部分地產鏈行業表現不佳。具體來看:3月A股TMT板塊在數字經濟和人工智能兩大邏輯的推動下繼續此前的強勢表現,傳媒行業領升市場;而同為成長板塊的電新、醫藥、食品飲料等傳統高景氣賽道行業則有所下行。與此同時,在與經濟復甦程度聯繫緊密的地產相關行業中,建築、家電行業略有上升,而鋼鐵、房地產、建材行業則在所有行業中跌幅居前。從概念指數來看,升幅排名靠前的指數集中在遊戲、互聯網、光通信相關領域,跌幅靠前的指數多與小金屬、新能源產業鏈相關。

進一步地,我們觀測了2023年2月和2023年3月A股各行業內部上升個股佔比歷史分位數的變化及個股升跌幅標準差歷史分位數的分佈(月度升跌幅),發現:

(1)從靜態視角來看,3月傳媒、計算機、通信、電子行業個股上升佔比分位數最高,且行業內個股分化程度也相對較大;除上述TMT板塊相關行業和消費者服務行業外,其他所有行業個股上升佔比歷史分位數均在50%以下。

(2)從動態的視角來看,2023年3月相較於2023年2月而言,除TMT板塊相關行業(傳媒、計算機、通信、電子)外,其餘所有行業的個股上升佔比分位數均有下降。從行業內個股分化的角度來看,大多數行業內部分化程度有所擴大,而電力設備及新能源、輕工製造、國防軍工行業內部的分化程度則明顯收斂。

1.2 3月美股表現:V型反彈,信息技術板塊領升

3月美股先跌後升,核心原因在於硅谷銀行事件後美聯儲的行動迅速穩定了投資者情緒,且通脹放緩之下投資者對美聯儲停止加息的預期有所上升。3月上旬硅谷銀行、簽名銀行爆雷後美股一度大幅下行。但美聯儲對銀行業危機的反應非常迅速,在為兩家出險銀行的客户存款提供全額保證的同時,創設BTFP工具為銀行業提供流動性。美聯儲的行動迅速抑制了市場的恐慌情緒,美股逐步回升。而月末公佈的2月美國PCE通脹同比增速略低於預期,在衰退預期上升同時通脹增速放緩的背景下,投資者對美聯儲停止加息的預期上升,推動美股在3月不跌反升。從板塊表現來看,大多數板塊有所上行,其中信息技術、通信設備行業升幅居前,而出現風險事件的銀行板塊則跌幅居前。美國ETF中做多信息技術、做多黃金、做空銀行業的ETF升幅居前,而做多銀行、做多油氣、做空貴金屬的ETF則跌幅居前。

1.3 全球主要市場風格:A股價值風格指數強於成長風格指數,海外成長風格佔優

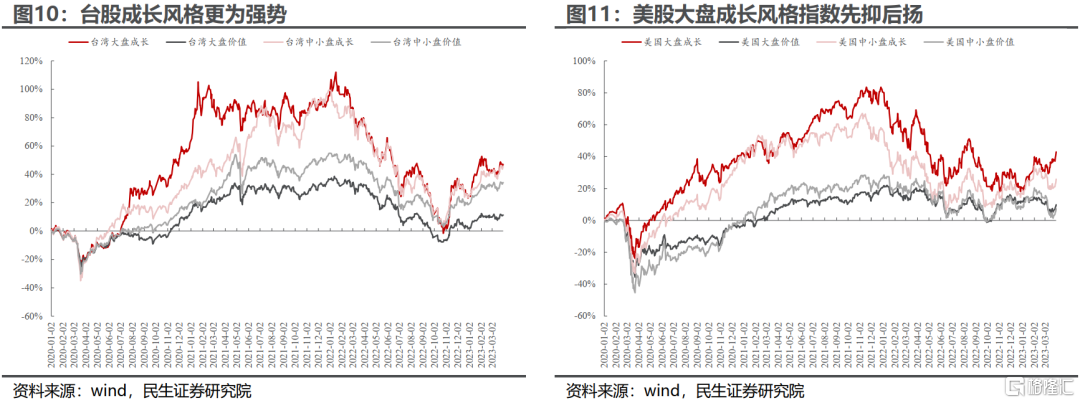

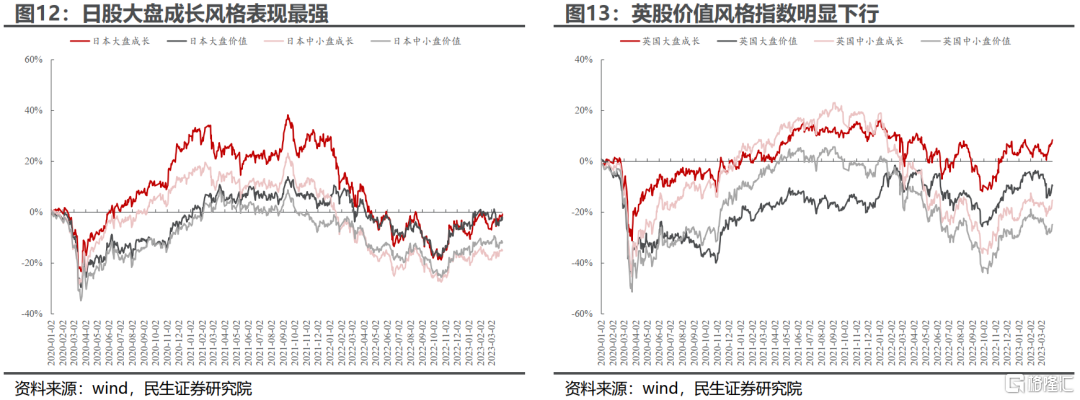

儘管A股TMT板塊在3月表現亮眼,但是由於成長風格指數中TMT相關行業佔比較低(如中信行業分類下,大盤成長指數中不含通信、傳媒成分股,計算機行業權重不足5%),3月A股市場價值風格指數仍強於成長風格指數。而海外市場均呈現出成長風格佔優的特徵。從升跌幅排序來看,港股、日股、英股、台股均是大盤成長>中小盤成長>中小盤價值>大盤價值。

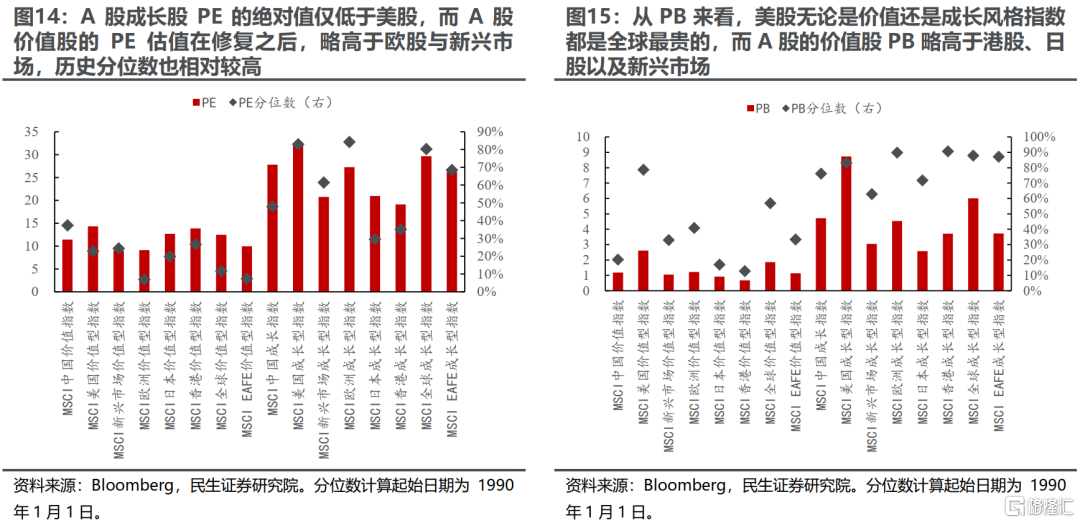

通過比較全球各主要市場成長風格指數與價值風格指數的估值水平與分位數,我們發現:從PE的角度來看,A股成長風格指數的PE絕對值較高,在全球主要股票市場中僅次於美國排名第二;與此同時,A股價值風格指數在持續反彈後性價比略有下降,PE的絕對值已略高於歐洲股市與新興市場的平均水平,估值分位數也相對較高。從PB的角度來看,美股無論是價值還是成長風格指數都是全球最貴的;A股成長指數估值絕對值僅次於美股,A股價值股估值也在港股、日股以及新興市場的平均水平之上。

2. 股債風險溢價:A股、港股、美股均上升

2.1 萬得全A、港股、標普500風險溢價均上升

3月以來以10年期中債國債到期收益率計算的萬得全A風險溢價小幅上升了7個BP(股票相較於債券的性價比在上升),位於歷史均值與歷史+1倍標準差之間;由於近期餘額寶利率上升,以7天餘額寶年化收益率計算的萬得全A風險溢價反而下降21個BP,仍處於歷史均值與歷史均值+1倍標準差之間;以10年期美國國債到期收益率計算的恒生指數風險溢價上升5個BP,處於歷史均值與+1倍標準差之間;標普500指數的風險溢價上升26個BP,處於歷史均值與+1倍標準差之間。

2.2 格雷厄姆股債比:A股、美股均上升

3月萬得全A的格雷厄姆股債相比2月上升了19個BP(股票相對於AAA企業債的性價比上升),位於歷史均值與歷史+1倍標準差之間。標普500的格雷厄姆股債比上升了38個BP,位於歷史均值和+1倍標準差之間。

3. 估值-盈利匹配度:大盤價值指數收益率開始追趕ROE

3.1 PE/PB/PS的的估值以及分化程度

從PE/PB/PS估值來看,當前A股市場整體的估值水平並不極端,但局部行業存在相對高估:(1)從寬基指數估值絕對值和分位數來看,均處於歷史相對低位;(2)但從行業估值情況來看,目前食品飲料、消費者服務存在兩個估值指標歷史分位數在70%以上的情況,相較其他行業高估。

當前不同風格指數之間的估值分化並不極端:國證成長指數與國證價值指數的PE(TTM)估值差位於歷史均值與歷史+1倍標準差之間,巨潮小盤指數與巨潮大盤指數的PE(TTM)估值差位於歷史均值-1倍標準差與歷史均值之間,績優股指數與中證紅利指數的PE(TTM)估值差同樣位於歷史-1倍標準差與歷史均值之間。

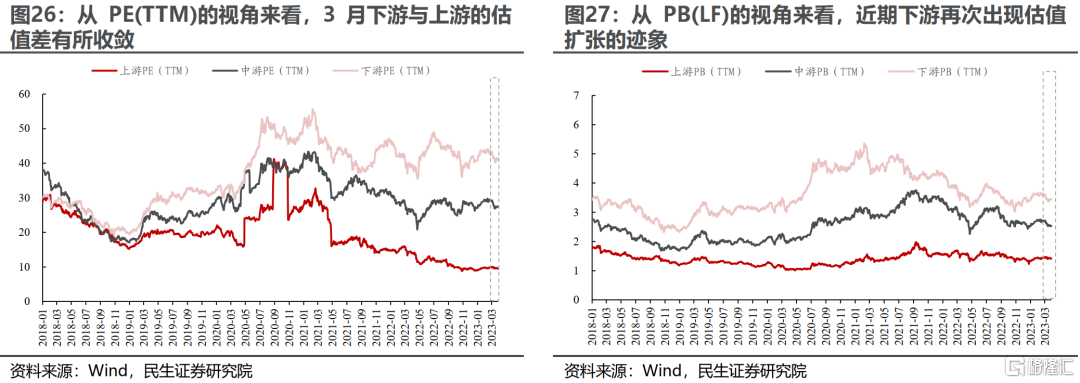

從上下游行業之間的估值分化來看:在PE(TTM)視角下,3月中游、下游與上游之間的估值差有所收斂;在PB(LF)視角下,近期下游再次出現估值擴張的跡象。

3.2 席勒指標:CAPE(週期調整市盈率)

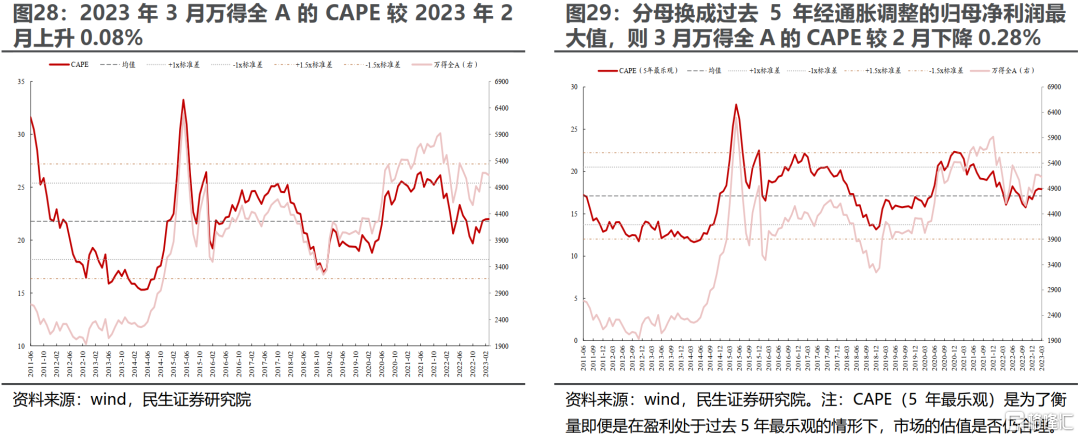

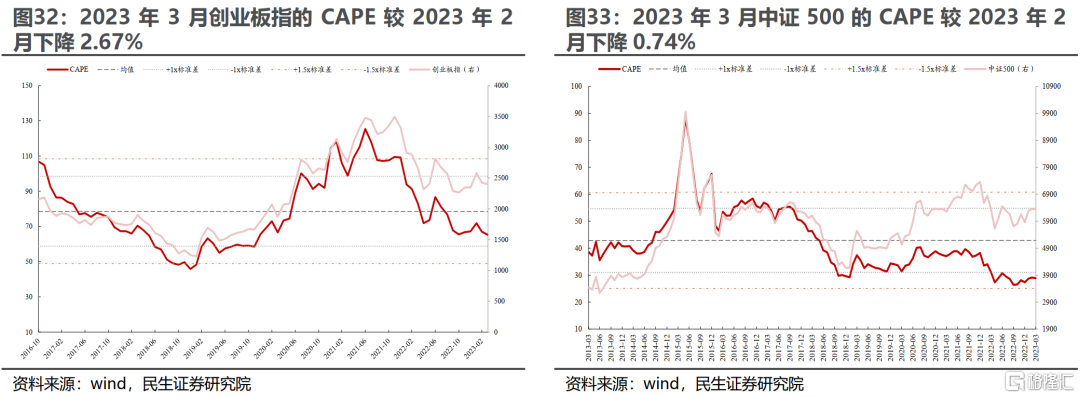

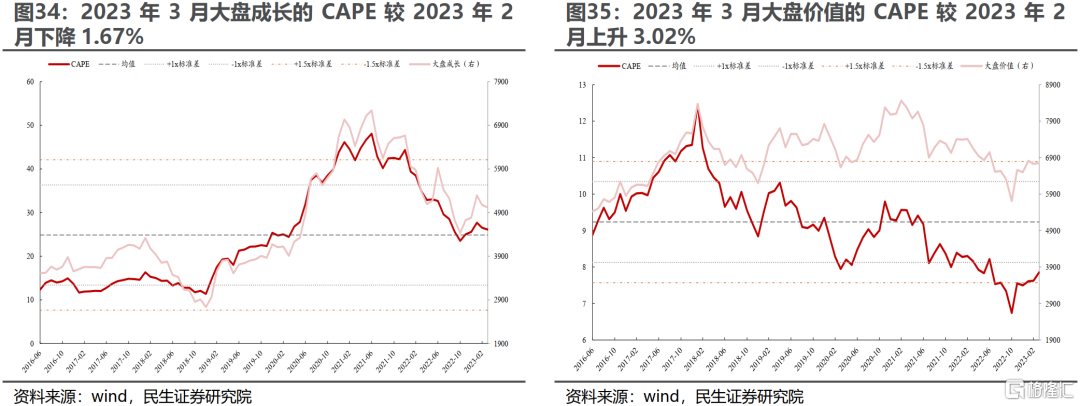

3月A股主要指數CAPE的變動有所分化,價值風格、大盤風格指數的CAPE多有上行,而成長風格、小盤風格指數的CAPE多有下行。3月萬得全A的CAPE較2月上升0.08%,若分母換成過去5年經通脹調整的歸母淨利潤最大值,則3月萬得全A的CAPE較2月小幅下降0.28%。從風格上看,價值風格、大盤風格指數的CAPE多有上行,而成長風格、小盤風格指數的CAPE多有下行。3月大盤價值指數的CAPE相比2月上升了3.02%,而大盤成長指數、中證500指數的CAPE相比2月則分別下降了1.67%和0.74%。從CAPE的歷史位置來看,主要寬基指數中,除萬得全A的CAPE略高於歷史均值水平外,其餘指數的CAPE都位於歷史均值以下,其中中證500指數的CAPE仍在歷史-1倍標準差以下;風格指數中除大盤成長指數的CAPE略高於歷史均值外,其他指數的CAPE也低於歷史均值水平;值得注意的是大盤價值指數的CAPE近期有所回升,由歷史-1.5倍標準差向歷史-1倍標準差靠近。

3月美股主要寬基指數的CAPE均上行:標普500指數的CAPE較2023年2月上升2.00%,納斯達克指數的CAPE較2023年2月上升6.21%;標普500指數和納斯達克指數的CAPE均處於歷史均值與+1倍標準差之間。

從全球主要市場風格指數的CAPE來看,美股成長指數與價值指數的CAPE在全球主要市場中均排名第一。而A股分化較大:A股成長指數的CAPE排名第二,但價值指數的CAPE在全球排名靠後(絕對值僅略高於港股,分位數全球最低)。主要股票市場成長與價值之間的CAPE之差多處於歷史較高分位數,其中A股的成長-價值的CAPE差值絕對值為全球最高。

3.3 收益率-ROE:大盤價值指數收益率開始追趕ROE

從估值與盈利的匹配度來看,當前主要寬基和風格指數的收益率與ROE的差異程度相較於2020年底時已大幅下降:2021年以來“還債”最多的指數是大盤成長與創業板指,大盤成長已經回吐了2020年以來的全部估值擴張,甚至已經處於跑不贏ROE的狀態。若以2019年初為起始點進行計算,當前有半數寬基與風格指數的收益率均落後於ROE;目前除大盤價值風格指數收益率落後ROE較多外,其他寬基與風格指數的年化收益率與年化ROE之差均在正負5%區間附近。

當月來看,大盤價值指數的收益率開始追趕ROE,而創業板指的收益率仍然在向ROE“還債”,同時以中證1000為代表的小盤風格指數的收益率均在向ROE“還債”。對於行業而言,本月收益率對ROE透支幅度最大的電力設備及新能源行業的“還債”幅度仍然較高,值得注意的是計算機、電子等近期熱點行業的收益率開始搶跑ROE。如果我們假設2019-2023年五年收益率向ROE迴歸以及2023年的累計年化收益率-累計年化ROE迴歸到過去合理的歷史中樞的情形,那麼:調整之後創業板指的“還債”壓力基本釋放,而無論在哪種情形下,大盤價值、滬深300的預期收益率均排名靠前。

3.4 PB-ROE:煤炭、銀行、石油石化行業相對被低估

3.5 PE-G:建材、基礎化工、電新等行業相對被低估

3.6 PS-CFS:家電行業相對被低估

4. 關鍵市場特徵指標:A股波動率上升,估值擴張放緩

4.1 市場特徵指標一:上升個股佔比下降,分化程度提高

3月A股上升個股佔比繼續回落,全部A股月度區間收益率為正的個股佔比由2月的65.4%下降至33.8%,同時個股升跌幅的標準差開始提升。

4.2 市場特徵指標二:A股、美股波動率均有回落

4.3 市場特徵指標三:自由流通市值/M2擴張放緩

如果假設2023年3月的M2同比增速與2023年2月持平,則截至3月31日全A的自由流通市值/M2將較上一期下降34個BP至13.72%。這意味着A股自由流通市值相對於M2的擴張速度放緩。A股估值擴張放緩的背後,是存量博弈下成長股選手由估值相對較高的傳統高景氣賽道向估值相對較低的TMT板塊進行切換。近期由數字經濟/人工智能邏輯主導的行情仍可能持續一段時間,不過未來海外大滯脹宏觀環境的確認時點正在臨近,真正的風格大切換正在孕育,當前投資者應該更多地站在下一個宏觀場景的一邊。

5. 風險提示

1)測算誤差。文中有關歷史數據的回溯測算可能存在一定的誤差。

2) 樣本代表性誤差。部分海外機構編制指數的個股覆蓋範圍有限,可能造成測算偏差;我國與海外發達經濟體之間存在國家間差異,股票市場估值指標的比較可能存在代表性不足的問題。

3) 經濟基本面變化超預期。若海內外經濟基本面變化出現超預期的變化,會導致投資者的風險偏好出現較大的波動,繼而對資產定價產生過大的擾動。

注:本文為民生策略團隊於2023年4月4日發佈的《風格“大亂鬥”——風格洞察與性價比追蹤系列(十五)| 民生策略》

分析師:牟一凌 SAC編號S0100521120002 ;方智勇 SAC編號S0100522040003 ;紀博文 SAC編號S0100122080001