本文來自:華泰睿思 作者:易 峘、常慧麗

摘要

8月31日,俄羅斯再次因設備維修而讓北溪一號停氣3天,並在2天後宣佈將繼續斷供,歐洲氣價8月來再漲26%。雖然市場對經濟衰退的擔憂與日俱增,但面對“短缺”的現實,油價竟然也出現回升跡象。

值得注意的是,如果油價和美元均在4季度“最後一漲”,則衰退風險會進一步上升,流動性進一步收緊,對資產價格可能形成“完美風暴”。在此我們警示潛在風險、並探討相應應對。

雖然海外衰退概率上升,但不能排除油價“最後一漲”的可能性。

1.油氣供需和庫存現狀的“容錯率”極低

• 供給端:1)美國“急速”拋儲難以爲繼;2)OPEC增產難度大、伊朗增產規模最多約120萬桶/天,無法彌補“斷供”缺口; 3)美國颶風季即將來臨,俄羅斯供給不確定性仍高。

• 需求端:冬天旺季需求高,但受天氣影響大。

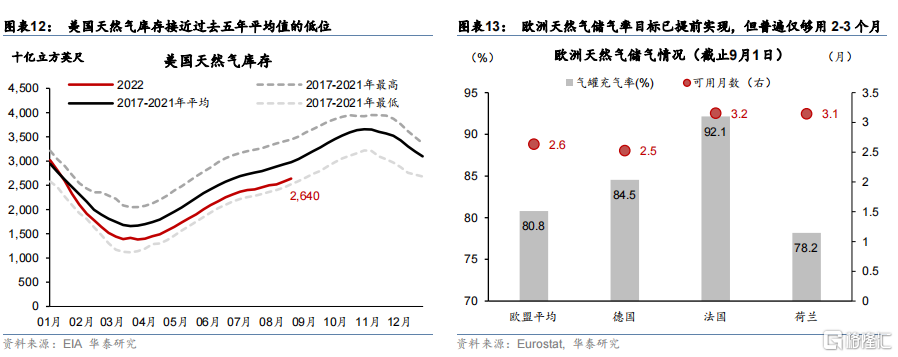

• 庫存端:美國石油及天然氣庫存均在歷史低位,歐洲各國即使提前完成儲氣目標,目前庫存也僅夠使用2-3個月。

2.比價角度,目前油價與煤價均大幅低於氣價,若氣價不大幅回落、油煤價格“易漲難跌”。

3.回顧2008年5-6月的油價走勢,不排除衰退陰雲下、由於短期“猝不及防”的供需缺口、推動油價“最後一漲”。

爲什麼油價和美元會“同漲同跌”?

首先,油價上升主要由於供給衝擊,它的“金融屬性”明顯下降。

此外,非常值得注意的是,本次油價上升和美元流動性收緊有因果關係,且油價是“因”。看似“反直覺”,但正如我們在《美元去哪了?》(2022/8/28)中分析的,供給推動的能源價格是全球美元流動性分佈極度不均的重要原因。如油價再漲,部分經濟體和板塊的流動性收緊更爲明顯。所以,即使美元匯率如我們預測、衝高築頂,也不排除油價同時上升。

油價若“最後一漲”將如何影響宏觀與市場?

油價上漲會推升其他能源價格及相關短缺產品“定價力”,但“擠出”供給較鬆,或需求彈性較大的工業品和消費品的需求及利潤空間。

油價若“最後一漲”,全球衰退概率上升,美元收緊加劇。市場風險偏好回落,且盈利預期將進一步下調。在目前週期位置上,歐洲工業產能被進一步被“擠出”,對中國可謂“危機並存”。

一個“反直覺”的投資啓示是,在目前的週期時點上,對能源產品的配置反而可以“對衝”組合對衰退的風險敞口。重申目前週期下的投資建議,即1)超長久期的大國國債;以及2)包括食品、能源和其他短缺的“剛需品種”。

風險提示:供給衝擊加劇,美元加速升值。

一.雖然海外衰退概率上升,但不能排除油價“最後一漲”的可能性

1. 目前供需和庫存狀況的“容錯率”極低

結合目前全球額供給和需求狀況,當前油價對極端天氣(例如低溫和供給衝擊)的“容錯率”很低:

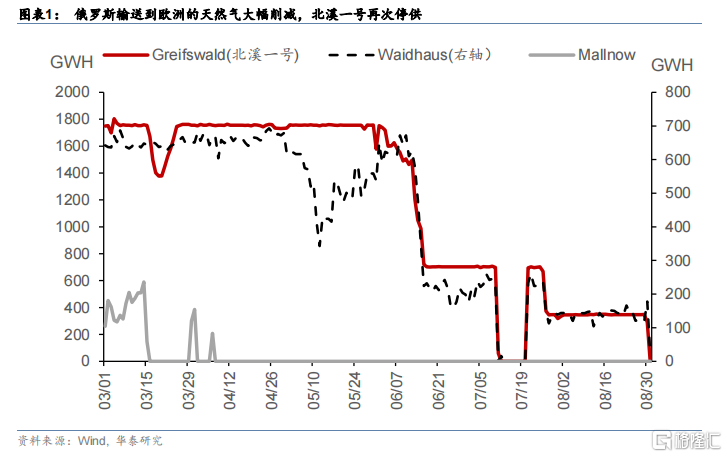

從供給的角度,由於俄烏戰爭的影響,俄羅斯天然氣供給大幅縮減, 3月15日至今,俄羅斯管道天然氣減少的運輸量約佔2021年全球天然氣產量的15.4%,按熱量計算,共佔全球能源總供給的3.5%。其中,對歐洲的衝擊最爲顯著,俄羅斯向歐洲輸送天然氣的主力管道“北溪1號(Nord Stream 1 ,NS1)輸氣量從6月中旬開始明顯下降,供應量削減至過去正常值的40%。7月11日,天然氣管道“北溪1號”開始爲期10天的維護並暫停天然氣運送,雖然在7月21日NSI短暫恢復了供氣,但很快又將供應量進一步縮減至20%。8月31日俄羅斯甚至再次停止了北溪1號運營(圖表1)。

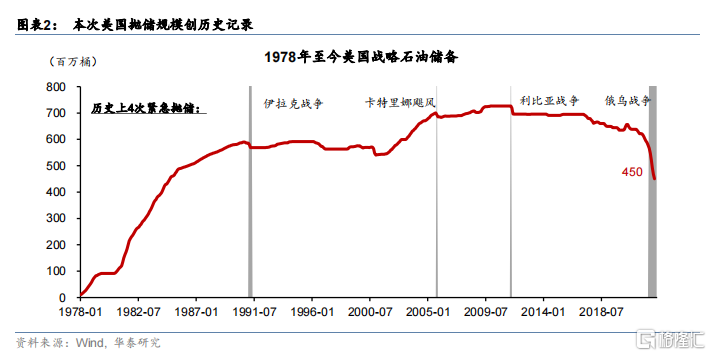

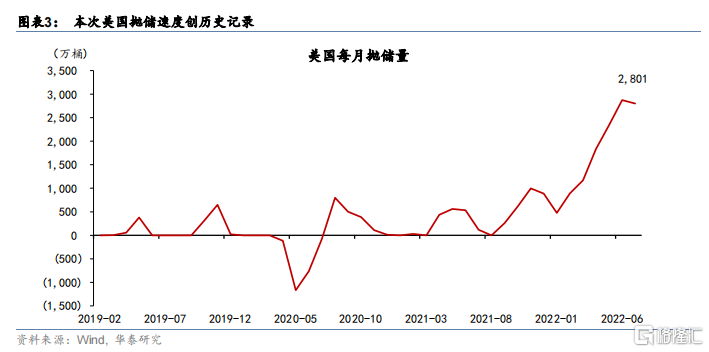

爲應對能源市場的供給短缺,美國從今年3月開始了緊急拋儲,這輪拋儲在規模和速度上均史無前例,已做了充分努力。美國歷史上一共有4次由總統發起的緊急拋儲計劃(圖表2),用於應對一些衝擊全球石油市場的突發事件,相較於此前3次應對緊急事件的拋儲(分別是1991年2-4月伊拉克戰爭拋儲1730萬桶,2005年9月卡特裏娜颶風拋儲2080萬桶,2011年9月利比亞戰爭拋儲3064萬桶),本輪拋儲計劃從2022年3月發佈以來,截至8月底已釋放約1.3億桶戰略石油儲備,2022年3月以來總石油儲備降幅達22%,平均每月拋儲超2000萬桶(圖表3)。預計規模將超過1.8億桶,持續到今年10月底。

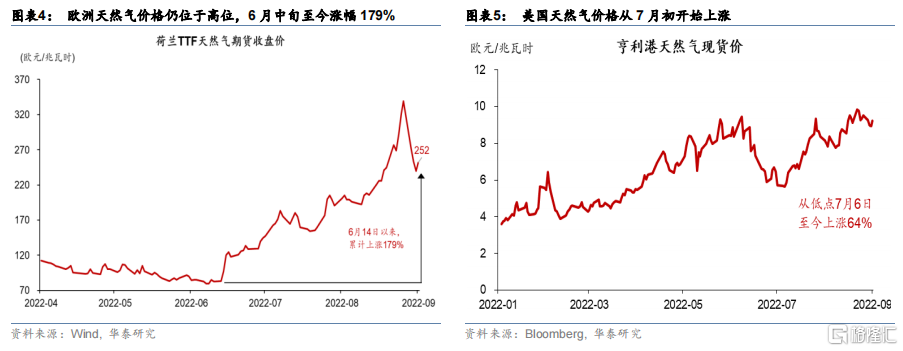

即便如此,但全球能源供需仍然處於“緊平衡”狀態。以天然氣價格爲例,在庫存下降和電力需求提升下,美國天然氣價格仍將維持高位。截至8月底,美國天然氣庫存接近過去5年同期的最低值,與此同時,夏季高溫用電增長,推高天然氣需求。美國天然氣現貨價格從7月6日的低點至今上漲64%,荷蘭TTF天然氣期貨價格雖然在8月底經歷了較大回撤但很快又恢復上漲趨勢,從6月中旬至今漲幅仍高達179%。(圖表4,5)

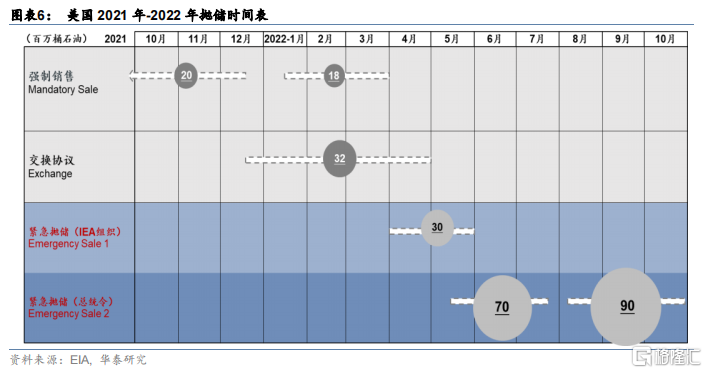

往前看,美國拋儲或難以爲繼。美國本輪緊急拋儲計劃將持續至10月,預計平均每天100萬桶,共計1.8億桶以上。(圖表6)

- 第一次緊急拋儲是在3月初,由IEA組織各成員國參與,美國共釋放約3000萬桶戰略石油儲備。

- 第二次拋儲計劃是在3月底由總統發佈,預計從5月持續到10月,平均每天釋放100萬桶。截止7月底已完成一階段7000萬桶的拋儲,剩餘9000萬桶計劃將在8-10月釋放。

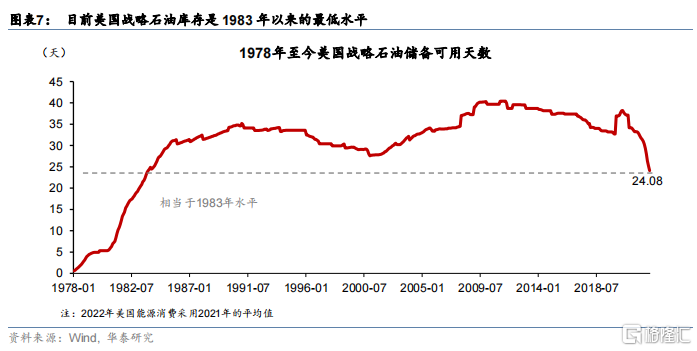

在如此大規模的拋儲計劃下,目前美國戰略石油庫存已處於歷史低位:從庫存可用天數來看,已從俄烏戰爭前的31天下降至24天,是1983年以來的歷史最低水平。而根據美國能源局7月26日的最新公告,9月16日-10月21日預計拋儲僅爲2000萬桶,或表明此輪大規模的拋儲已經難以持續。

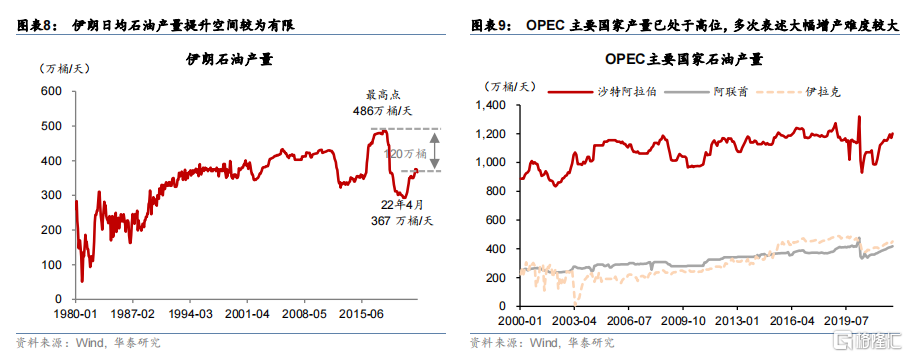

石油輸出國組織(OPEC)也多次表示增產難度較大:OPEC表示由於已將增產計劃提前至7月和8月實施,且產油國近年來投資減速,剩餘產能不足等,在9月以後進一步進行大幅增產面臨較大難度。因此,即便是在拜登赴中東訪問,希望沙特、阿聯酋等產油國能進一步增產後,OPEC在8月舉行的部長級會議上僅宣佈今年9月起日均產量提升10萬桶,不到全球日均需求量的千分之一,對全球石油市場供需的改善微乎其微。

市場對伊朗和美國的核協議談判抱有希望,但即便進展順利,伊朗增產規模最多約120萬桶/天,影響較爲有限。2018年特朗普總統宣佈美國退出伊朗核協議,並對進口伊朗石油的國家進行制裁,受此影響伊朗石油產量縮減至高點的六成。俄烏戰爭以後,伊朗石油產量已逐步提升,若談判進展順利,伊朗有望進一步擴大石油出口。然而,按照2018年制裁前的產量高點計算,伊朗能夠繼續擴增的石油供給最多120萬桶/天,約爲全球日均石油需求的1%(圖表8),且恢復全部產量預計仍需要一年至一年半的產能爬坡時間,年內爲國際石油市場補充供給效果有限。

此外,美國颶風季即將來臨,俄羅斯的能源供給面臨變數,石油和天然的供給情況仍不明朗。

- 8 月到 10 月是大西洋颶風的高峯期,可能對美國海上能源供給及煉油產能帶來衝擊。根據美國國家海洋和大氣管理局(NOAA)預測,今年大西洋颶風季將持續到11月底,風暴程度有較大概率超正常水平。去年,四級颶風“艾達”席捲美國,導致墨西哥灣近80%的石油和天然氣生產停擺。而美國有超過45%的煉油產能和51%的天然氣加工產能位於墨西哥灣沿岸,大西洋颶風季對能源供應帶來的風險不容小覷。

- 俄羅斯於9月2日再次停供北溪1號,表示由於渦輪機損壞,管道被迫全方面停運,直至消除設備故障問題。同一天,七國集團(G7)財長舉行線上會議,就對俄羅斯石油價格設定上限達成協議,歐盟能源部長也將於9月9日召開會議討論對進口俄羅斯天然氣制定價格上限的方案。對此,俄羅斯表示或將進一步斷供天然氣和石油,應對價格上限協議。

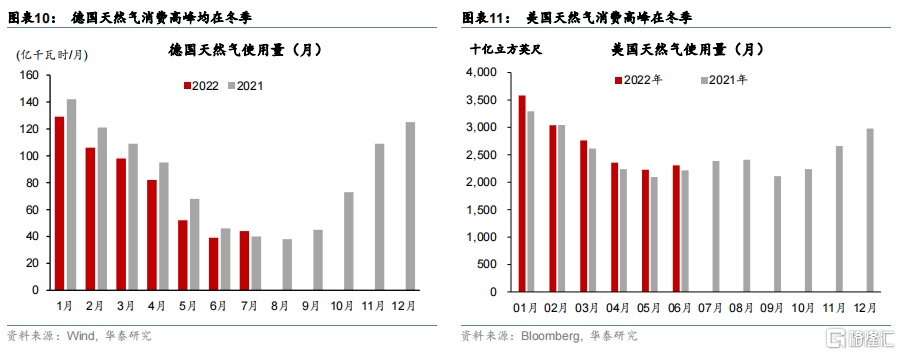

從需求端而言,雖然經濟疲軟和疫情影響抑制了部分能源需求,但對歐美等國而言,能源需求在冬季纔會達到頂峯(圖表10和圖表11),若遭遇冬天嚴寒,仍然可能出現能源供給短缺的問題。爲了應對可能出現的冬季能源短缺,歐洲各國也已在縮減需求上採取了相關措施:

- 歐盟委員會推出“歐洲天然氣需求縮減計劃”,要求各成員國在今年8月1日到明年3月31日間採取措施至少減少15%的天然氣用量。雖然減少天然氣用量目前是“自願的”,但歐盟可以在天然氣供應緊張狀況下變成強制要求。

- 在工業端,建議各國採取限制部分建築的暖氣、臨時性重啓煤電、刺激企業減少消耗能源等措施,同時,各國政府需要更新天然氣應急方案,並決定在天然氣供應緊張情況下非必要行業關停的順序。

- 在居民端,建議各國降低公用設施的取暖溫度、喚起民衆節約用氣意識,推動公衆自覺降低取暖溫度和減少空調使用等。

不過,這項計劃遭到了巨大的阻力,遭到了希臘、葡萄牙、西班牙等近一半成員國反對。且目前該計劃並不具有強制性的約束機制,短期內或較難實現預期效果。

從庫存端來看,美國石油及天然氣庫存均處於歷史低位,歐洲各國在提前完成儲氣目標的基礎上,目前庫存也僅夠使用2-3個月,難以解決今冬能源危機(圖表12,13)。以德國爲例,目前儲氣罐已充滿至84.5%,有望提前實現10月前填充至85%的目標。然而,若按2020年全年天然氣消費量計算,當前庫存僅夠使用2.5個月;據報道,德國能源監管機構人員也表示,一旦來自俄羅斯的供應完全停止,即使德國儲氣至95%,也只夠供暖和工業設施運行約兩個月到兩個半月。

2. 比價角度看,目前油價與煤價都大幅低於氣價,若氣價不大幅回落、油煤價格“易漲難跌”。

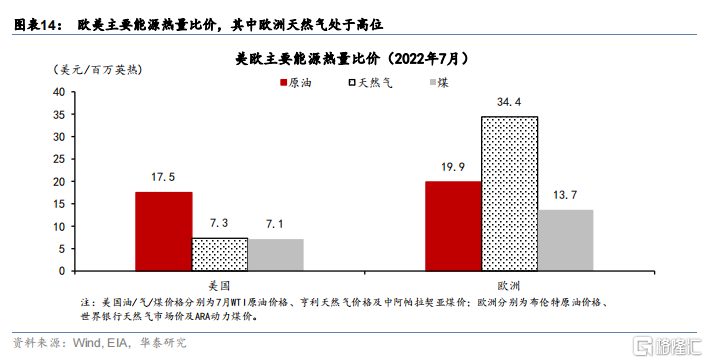

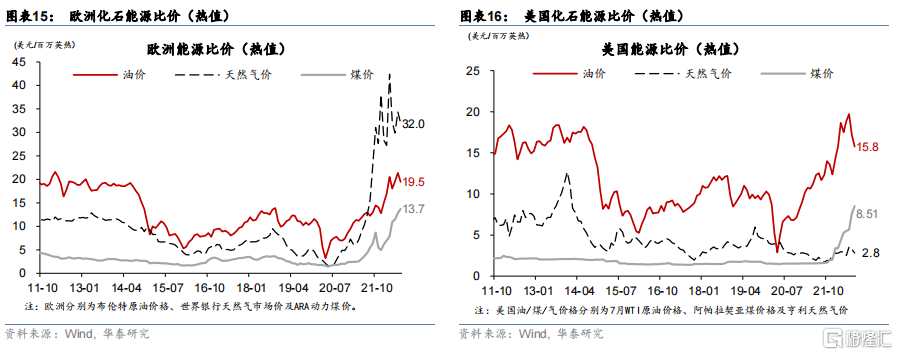

將能源按照熱值進行折算後,從趨勢上看,2020年以來歐洲的石油、天然氣和煤炭單位熱值價格均一路上漲。尤其是天然氣價格,截止22年7月底的漲幅達782%,其次是煤價上漲666%,油價漲幅相對較低爲77%。而在2022年俄烏戰爭以來, 煤炭單位熱值的漲幅最爲明顯,達到96%,天然氣價格和油價也分別上漲了18%、15%。美國的情況較爲類似,但煤價的上漲幅度最爲明顯,俄烏戰爭至今上漲125%,而天然氣和石油的價格漲幅分別爲17%、9%(圖表15和圖表16)。

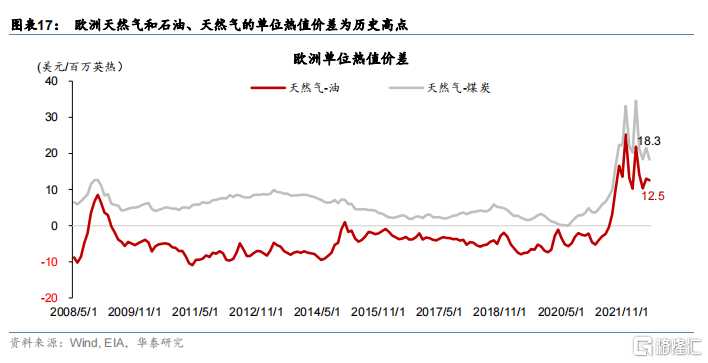

從絕對值的角度看,對歐洲而言,目前氣價和油煤價格的差價已達到歷史高點。截至今年7月,歐洲天然氣單位熱值價格是煤炭的2.3倍,差價爲17.2美元/百萬英熱,而對比2008年5月至今的歷史平均水平爲負值(-3.6美元/百萬英熱);是石油的1.6倍,差價爲18.3美元/百萬英熱,歷史平均水平僅爲6.4美元/百萬英熱,天然氣價格對煤炭和石油的價差均遠高於歷史平均水平(圖表17)。而對比美國,反而是油價和煤價出現的單位熱值價格出現明顯漲幅,和天然氣的價差不斷擴大。

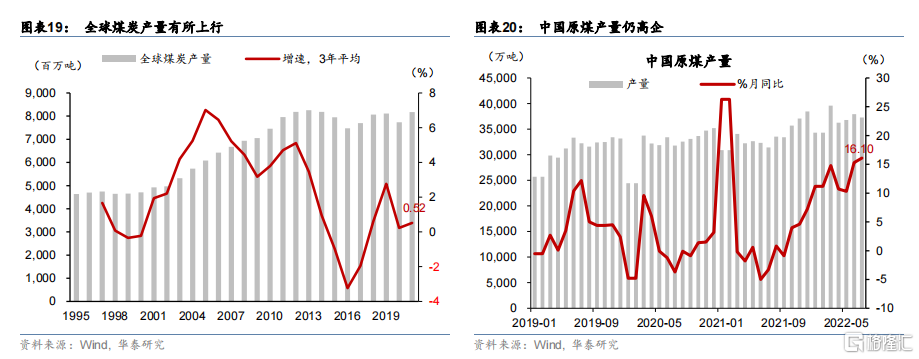

此外,在石油和天然氣供給偏緊的情況下,全球的煤炭產量有小幅增長。受到能源轉型、氣候變化等因素的影響,全球煤炭產量已經持續多年增速放緩(圖表19),主要的煤炭生產和消費逐步集中在亞太地區。2022年以亞太地區爲主的產煤國產量出現小幅回升,前三大產煤國中國、印度和印度尼西亞在2022年1-5月的產量分別增長10.4%、13%和5%,但是前十大產煤國中澳大利亞、俄羅斯、加拿大的煤炭產量同比降低4.4%、1%和20.2%。據國際能源署預測,2022年全球的煤炭消費需求將小幅增長0.7%。

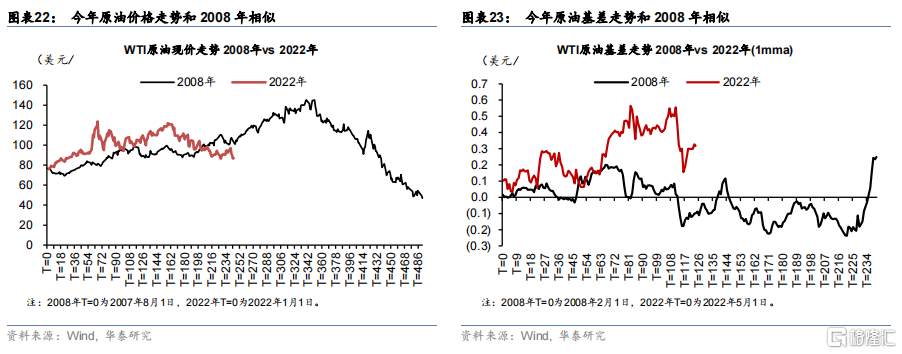

3. 2008“昨日重現”?——回顧2008年5-6月的油價走勢,不排除衰退陰雲下油價仍出現“最後一漲”

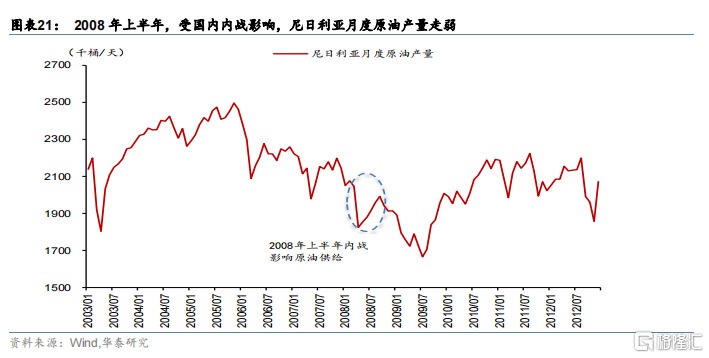

雖然歷史不會踏進同一條河流,但也可能有一些“押韻”。回顧2008年,油價的走勢與現在似曾相識。2008年上半年全球能源市場同樣出現了供給衝擊,受國內內戰影響,尼日利亞月度原油產量走弱。而在全球經濟出現衰退跡象後,5-6月油價在大幅走高後出現回撤,與此同時,原油基差在前期有所走強,而隨後基差轉負。然而冬天到來,能源需求並沒有如預期一般疲軟,能源短缺問題重現,隨後出現油價的最後一輪上衝,伴隨着美元走強,此後經濟開始真正走向衰退。

- 回顧2008年的經濟衰退,從10年期美債和2年期美債收益率價差的角度看,在2007年下半年便出現倒掛,預示經濟衰退的市場預期。而在此期間油價持續上漲,並在2008年5-6月出現回撤,卻在下半年繼續衝高至145美元/桶的高點。

- 從原油現貨價格與期貨價格基差的角度來看,2008年由於市場的衰退預期,期貨價格提前開始下行(圖表22),現貨價格也隨之出現下行,在期貨市場多頭清倉後,市場由於供給仍存在問題油價出現再次衝高。

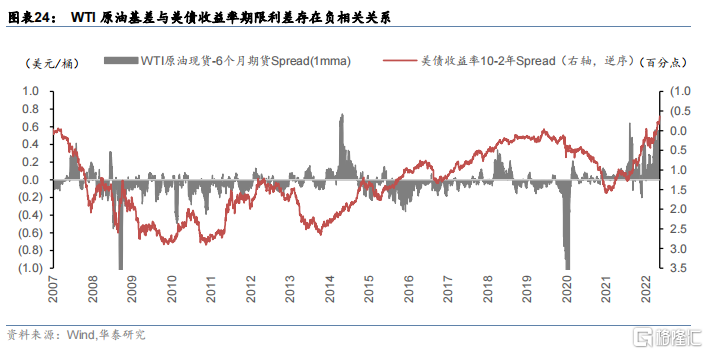

2022年8月以來,美債收益率曲線再次出現倒掛(圖表24),或預示着經濟走向衰退;而布倫特原油、WTI原油價格雙雙下跌,美國WTI原油已失守90美元關口,均已回落至俄烏戰爭前的水平。與此同時,美元指數已上升了近13%,參考2008年的經驗,衰退風險上升的背景下,仍不排除油價 “最後一漲”。

二.爲什麼油價和美元會“同漲同跌”?

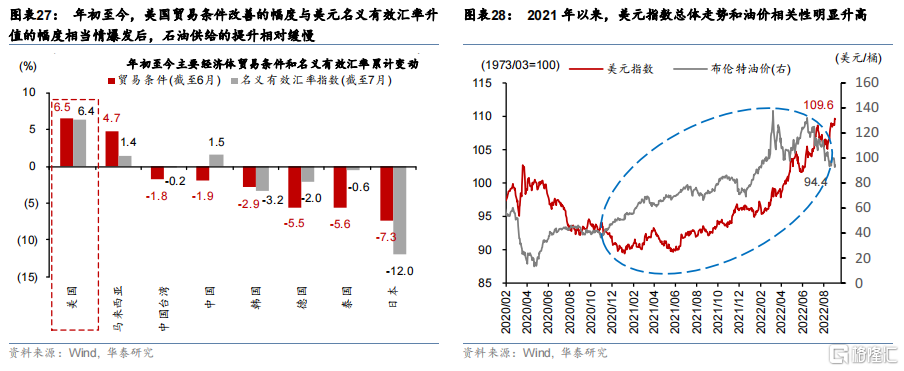

首先,油價上升主要由於供給衝擊,它的“金融屬性”明顯下降,由此油價與美元之前的“負相關”關係自然變弱。2021年以來,隨着全球經濟重啓,石油需求明顯恢復,但石油供給、尤其是美國頁巖油產量的提升相對緩慢,推動油價快速上漲(圖表25)。今年2月俄烏衝突升級之後,供給衝擊對油價的影響更爲明顯,而油價的“金融屬性”明顯下降。由於能源佔美國出口的比例較高,油價上漲明顯改善美國貿易條件,在一定程度上推動美元走強,其中今年上半年美國貿易條件累計改善6.5%,而美元名義有效匯率今年前7個月升值6.4%(圖表26和27)。由此,油價和美元走勢之間正相關性明顯升高(圖表28)。

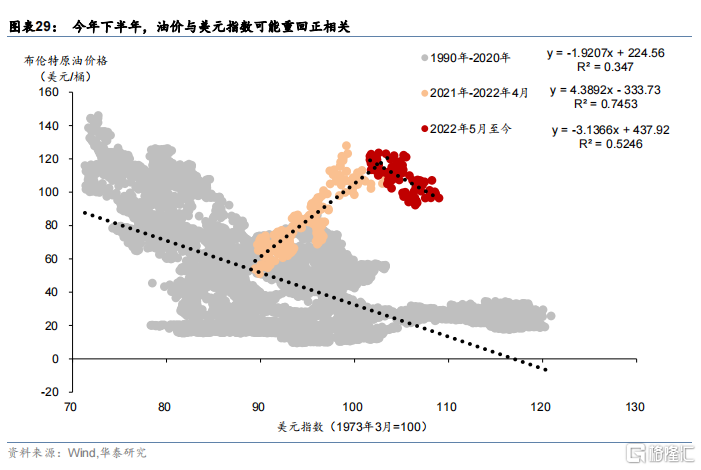

此外,本次油價上升和美元流動性收緊有因果關係,且油價可能是“因”。今年以來,油價和美元走勢呈現出更多的正相關屬性(圖表29)。看似“反直覺”,但正如我們在《美元去哪了?》(2022/8/28)中分析的,供給推動的能源價格是全球美元流動性分佈不均的重要催化劑——此後纔會出現“搶美元”的現象。首先,當通脹上升時,實際美元供應下降更快。此外,更重要的是,部分經濟體和板塊的流動性收緊更爲明顯。

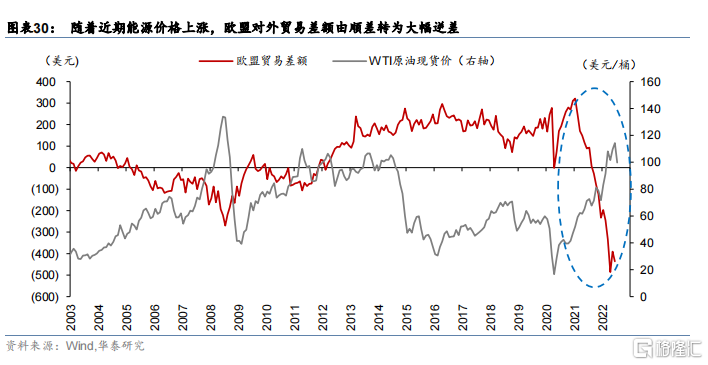

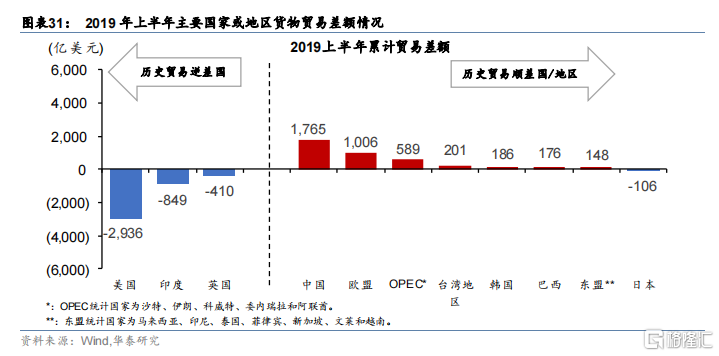

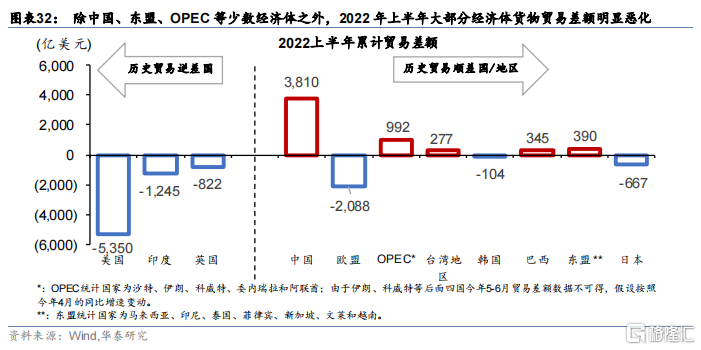

俄烏戰爭後,能源供給衝擊帶來貿易條件的巨大變化,多數製造業國家成本飆升、無力再賺取順差。以歐洲爲例,由於能源進口依賴度較高,近期歐盟對外貿易差額由順差轉爲大幅逆差,反映能源價格上漲不僅大幅推升歐盟進口增速,還明顯削弱歐盟出口競爭力(圖表30)。另一方面,美國疫情後的強刺激疊加中國的“弱內需”,推升中國出口增長但壓制中國進口需求,進一步加劇流動性在少數經濟體“淤積”。由此,目前全球經常項目順差的分佈與2019年相比變得更爲“極端”(圖表31和32),其中常年逆差國,如美國、英國、印度等逆差明顯擴大,佔GDP比例大幅上升;而以往的順差國,尤其是以“製造業換能源”的貿易國如歐洲、日本、韓國,順差均轉爲較大逆差,僅中國和與中國相關的東盟供應鏈保持較大順差。此外,能源出口國順差也擴大。

所以,往前看,即使美元匯率如我們在《美元去哪了?》中預測的衝高築頂,也不排除油價同時上升。雖然估值已經偏高,但美元流動性趨緊,短期美元可能繼續衝高,在今冬明春進入“震盪築頂”過程。然而,如果今年迎來“寒冬”,能源的供給衝擊和剛性需求缺口同時擴大,不排除油價同時上升的可能性。

三.油價若“最後一漲”將如何影響宏觀與市場?

綜合來看,油價若“最後一漲”,全球衰退概率會上升,市場風險偏好回落,風險資產溢價上升、且盈利預期將進一步下調。如果油價在供給衝擊下出現“最後一漲”,將在海外需求走弱的同時加劇企業面臨的成本壓力,擡升全球經濟陷入衰退的概率。美元流動性收緊疊加能源短缺會進一步抑制風險偏好,加大市場波動和風險資產估值調整的壓力。與此同時,“可選”類的消費品和資本品的需求將被進一步“擠出”,價格和盈利表現會更弱。具體看,

1、如果油價在供給衝擊下上漲,其他能源及相關可能出現“短缺”的商品價格可能被推高,但用於消費和投資的 “非必需品”價格可能都會下降。如果供給衝擊導致油價上漲,能源間的替代效應會推升其他能源價格,而與石油相關的供給可能受拖累的商品價格也會水漲船高。另一方面,如果能源價格剛性上升,將壓低全球總購買力,對可選消費品和資本品的需求都將走弱,相關“非必需品”價格可能會下降。

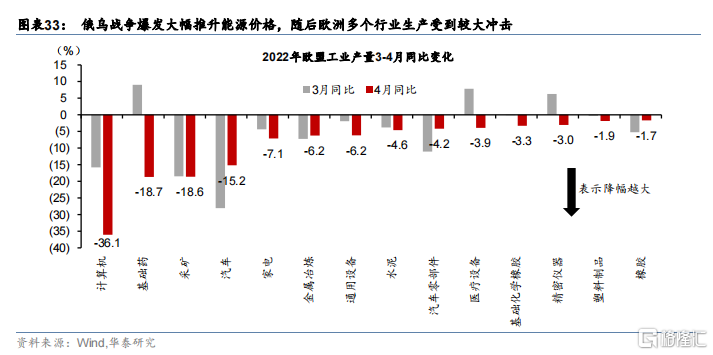

2、如上分析,如果油價上升,最可能的觸發因素是民用電“剛需”由於天氣原因上升、或供給衝擊加劇,但非強需求推動。由此,短缺會進一步壓制歐洲工業產能、尤其是高能耗行業的產能利用率(參見《北溪1號斷供威脅如何影響中國?》,2022/7/19)。如果遭遇“寒冬”,歐洲民用電需求可能會明顯走高。這種環境下,歐盟可能會優先保證居民部門的用電,工業用能源可能進一步受到擠壓。此外,能源價格上升會直接破壞需求,導致工業生產進一步下降。俄烏戰爭爆發後,從今年3-4月數據來看,歐盟的化工、機械設備、汽車、電子等對能源依賴度較高的行業工業產出均受到了較大沖擊(圖表33)。今年秋冬供暖季,歐洲上述高能耗行業的生產可能面臨更大的供給壓力。對於歐洲在全球份額佔比較高的產品或部件,隨着其供給壓力上升,不排除全球供應鏈出現實質性擾動,可能會帶來價格上漲壓力。

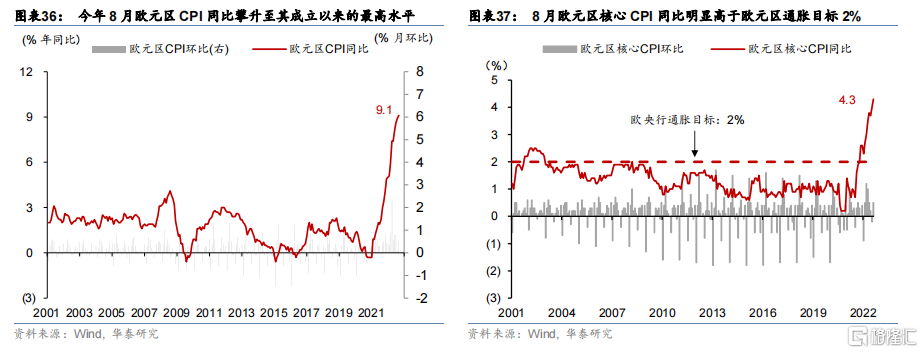

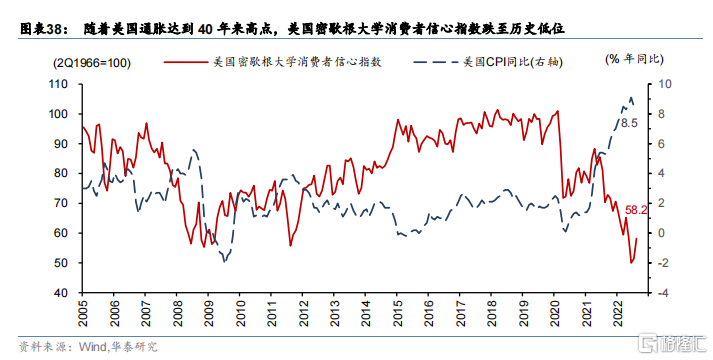

3、如果油價和美元“同漲”,則全球金融條件會更快收緊,衰退風險進一步上升,形成經濟和投資的“完美風暴”。首先,美元升值本身就會大力收緊金融條件。作爲衡量外匯市場融資條件的重要指標,美元匯率是美國金融條件的重要組成部分,美元匯率走強會直接導致美國金融條件收緊(圖表34和35)。同時,作爲全球貨幣,美元走強會推升所有經濟體以美元計的融資成本,也會導致全球金融條件收緊。其次,在現今的通脹水平下,即使只是短期的能源通脹,也可能加劇央行政策執行的難度——即使面臨緊縮風險,也不得不繼續緊縮以錨定通脹預期,不讓通脹“失錨”。如我們在《美聯儲:當通脹成爲最大的政治…》(2022/2/21)中分析,當通脹成爲最大的“政治”,能源和食品等價格上漲導致的暫時性通脹也可能會導致海外央行加快緊縮。隨着能源價格上漲,德國、英國等歐洲主要國家的通脹均明顯超出彭博一致預期,達到40年以來新高。面對歐元區成立以來最高的通脹水平,歐央行大幅加息壓力明顯上升(圖表36和37)。同時,隨着美國通脹居高不下,密歇根大學消費者信心指數大幅下行,而消費者對通脹的不滿與日俱增(圖表38)。

4、一個“反直覺”的投資啓示是,在目前的週期時點上,對能源產品的配置反而可以“對衝”組合對衰退的風險敞口。因爲能源價格的“最後一漲”,可能加劇衰退壓力,甚至成爲衰退的“催化劑”,這將壓制風險資產的估值,但短期內能源價格的上漲反而可以“對衝”風險資產的下行。類似地,因供給擾動,油價曾在2008年6-7月間和美元共同衝高,加劇全球需求走弱,之後油價和美元均衝高回落。

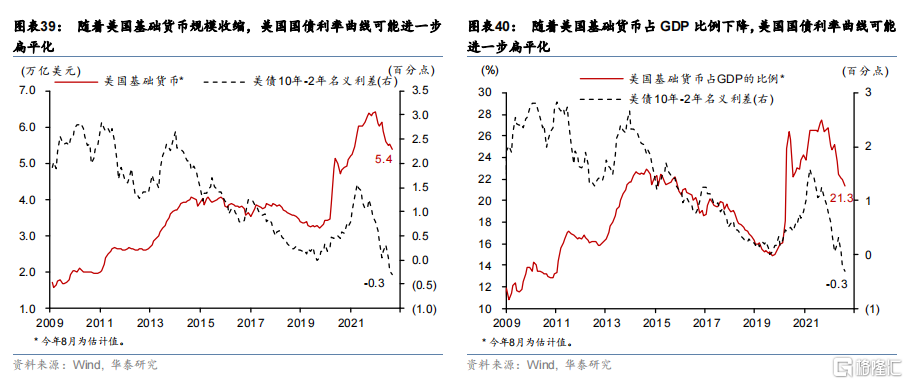

5、重申目前週期下的投資建議,即1)超長久期的大國國債、以及2)包括食品、能源和其他“短缺”的剛需需求品種。超長久期的大國國債利率一方面受益於全球風險偏好回落下的避險需求、以及長期通脹預期下行,另一方面基本不受短期通脹壓力高企的影響,具有較好的配置價值。歷史數據顯示,當美國基礎貨幣規模收縮,或者美國基礎貨幣佔GDP比例下降時,美國國債利率曲線趨於扁平化(圖表39和40)。此外,高通脹環境下,食品、能源等必選品消費呈現較強的剛性需求,相對議價能力更強,因此通常有較好的相對錶現。

風險提示

1. 歐洲的能源供給衝擊可能持續加劇,天然氣斷供之外,俄羅斯還可能在原油供應端對歐洲能源供給帶來衝擊。到時,歐洲能源緊平衡可能再次被打破。

2. 如果油價和美元繼續上行,則全球金融條件會更快收緊,衰退風險進一步上升,形成經濟和投資的“完美風暴。