後續CPI可能還有波動,但總體將維持上行趨勢

本文來自格隆匯專欄:中信證券研究,作者:程強 都業達

核心觀點

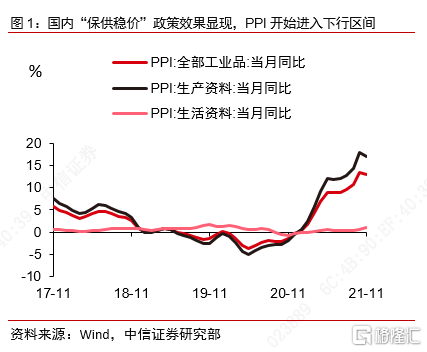

本月物價數據的趨勢性反轉開始,工業品價格方面,國內“保供穩價”政策效果顯現,PPI開始進入下行區間,但原油、天然氣等大宗商品價格仍在高位波動,致使PPI降幅不及市場預期;居民消費品方面,在豬肉價格拖累減弱、其他食品價格持續走高、工業消費品價格傳導進一步演繹以及去年同期基數較低等多重因素的作用下,CPI同比漲幅進一步擴大。展望後續,我們預計CPI近幾個月內的同比讀數或仍有波動,但總體將維持上行趨勢。11月份 PPIRM與PPI的剪刀差走闊,但PPI與CPI的剪刀差收斂,預計行業間的利潤分配格局再平衡將進一步演繹。

事項

2021年11月,全國居民消費價格(CPI)同比上漲2.3%,環比上漲0.4%;全國工業生產者出廠價格(PPI)同比上漲12.9%,環比持平;工業生產者購進價格(PPIRM)同比上漲17.4%,環比上漲1.0%。

正文

▌ 儘管調整幅度不及市場預期,但物價趨勢性反轉已經開始。據Wind調查的市場一致預期來看,本月物價數據公佈前,市場普遍預期PPI同比讀數爲12.0%,預計CPI同比讀數爲2.5%。從實際公佈的讀數來看,PPI同比讀數由前值13.5%回落0.6個百分點至12.9%,CPI由前值1.5%加快0.8個百分點至2.3%,儘管調整幅度不及市場預期,但本月數據標誌着兩項物價指標趨勢性反轉已經開始。

▌ 國內“保供穩價”政策效果顯現,PPI開始進入下行區間。10月中下旬以來,多部門聯動遏制煤炭價格非理性上漲,煤炭產量和市場供應量持續增加,從環比變化來看,煤炭開採和洗選業價格由前月的上漲20.1%轉爲本月的下降4.9%,煤炭價格由上漲12.8%轉爲下降8.4%,同比也有較爲明顯的降幅,例如煤炭開採和洗選業上漲88.8%,回落14.9個百分點;黑色金屬冶煉和壓延加工業上漲31.0%,回落8.9個百分點;有色金屬冶煉和壓延加工業上漲26.5%,回落3.0個百分點。這些數據反映了國內“保供穩價”政策的效果已經開始顯現,並且政策仍在持續落實推進之中,12月3日全國煤炭交易會公佈了《2022年煤炭長期合同簽訂履約方案徵求意見稿》,其中2022年煤炭長些定價基準價爲700元/噸,並延續“基準價+浮動價”的定價方式,定價波動區間限定在550~850元/噸,遠低於此前價格高點,後續預計國內定價的大宗商品價格將保持在平穩區間。後續來看,儘管主要工業品的絕對價格水平仍將高於疫情前的正常水平,但是考慮到基數效應,PPI大概率已進入下行區間。

▌ 但部分進口的大宗商品價格仍在高位波動,是致使PPI降幅不及預期的原因之一。本月PPI同比讀數爲12.9%,環比與前月持平,總體而言,PPI降幅不及市場預期,從細分結構數據來看,主要是原油、天然氣等大宗商品價格仍在高位波動,從本月數據來看,石油和天然氣開採業上漲68.5%,擴大8.8個百分點;燃氣生產和供應業上漲10.9%,擴大1.5個百分點。12月7日海關總署數據顯示,累計至11月我國共進口天然氣1.1億噸,增加21.8%,進口均價每噸2772.7元,上漲20.7%,從邊際上看,目前北半球進入冬季,全球天然氣進入旺季,在供應端相對偏緊和全球庫存相對較低的情況下,天然氣價格短期內韌性較強,是邊際上致使本月PPI降幅不及預期的原因之一。

▌ 11月CPI同比漲幅進一步擴大,預計近幾個月內CPI的同比讀數或仍有波動,但總體將維持上行趨勢。11月份CPI同比上漲2.3個百分點,環比上漲0.4%,主要受到以下幾方面因素影響:其一,豬肉價格對CPI的拖累減輕,11月份,豬肉價格環比上漲12.2%,同比降幅爲32.7%,較前月同比下降44.0%降幅明顯收窄,因此對CPI的拖累作用減輕,本月約影響CPI下降0.68個百分點;其二,其他食品價格持續上行,11月CPI中食品菸酒項同比上漲1.7%,較前月同比-2.4%有明顯的改觀,可以觀察到鮮菜、雞蛋、淡水魚和食用油等產品的價格分別同比上漲30.6%、20.1%、18.0%和9.7%,較前值有所擴大;其三,PPI通過成本上漲途徑向CPI的傳導仍在演繹,11月份PPI中生活資料價格同比上漲1.0%,反映到CPI數據中,工業消費品價格上漲3.9%,交通通信價格上漲7.6%;其四,本月CPI較前值提升較快,一定程度上受到了去年同期基數較低的影響,後續幾個月考慮到基數因素,可能同比讀數會出現一定的波動,但總體將維持上行趨勢。

▌ PPIRM與PPI的剪刀差走闊,但PPI與CPI的剪刀差收斂,預計將行業間的利潤分配格局再平衡將進一步演繹。受原油和天然氣價格帶動,本月PPIRM同比上漲17.4%,環比上漲1.0%,從相對變化來看,PPIRM與PPI的剪刀差走闊,由此前的3.6個百分點擴大至4.5個百分點;另外,PPI與CPI的剪刀差由此前的12個百分點收斂至10.6個百分點。這種價格的再分佈,我們預計將加速行業間的利潤分配格局再平衡,主要體現爲兩點:其一是在原材料購進價格和能源成本相對較高,但出廠價格走低的背景下,預計整體工業企業利潤的同比增速或已接近拐點;其二是消費品製造業盈利增速將有所加快,實際上10月份消費品製造業利潤就由9月的同比下降轉爲增長3.6%,另外11月PPI數據中紡織業上漲9.2%,擴大0.7個百分點;食品製造業上漲3.5%,擴大0.9個百分點,也提示了消費品製造業盈利增速仍存在進一步加快的可能。

附錄圖表