禪遊科技(02660.HK):被低估的用户價值,給予“買入“評級,目標價2.25 港元

格隆匯 10-12 08:54

機構:國泰君安

目標價:買入

目標價:2.25 港元

根據弗若斯特沙利文的報告,與其他手機遊戲例如硬核遊戲相比,棋牌類手機遊戲通常具有:1)更長的生命週期;2)更加穩定的月活躍用户;3)較低的平均每用户收益;以及4)相對較短但固定的單機遊戲時長。

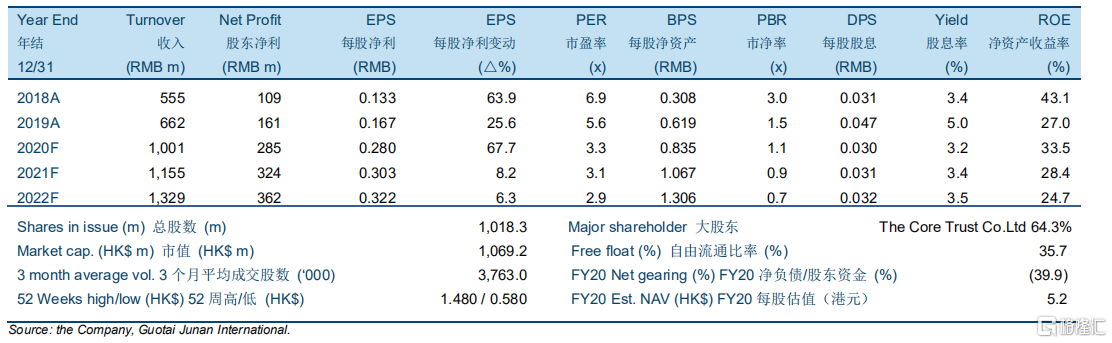

禪遊科技(02660 HK,“公司”)是中國知名的手機遊戲開發商和運營商,專注棋牌和其他休閒手機遊戲。公司主打遊戲《天天鬥地主-真人版》小程序在 8 月份阿拉丁(第三方數據公司)指數遊戲類別中排名第三。得益於其龐大的玩家基礎以及與騰訊和字節跳動等知名廣告平台的合作,公司遊戲內信息服務在 2020 年上半年同比增長 187.6%至人民幣2.920 億元,且我們認為遊戲內信息服務將成為公司收入增長的主要驅動力。在 2019 年 至 2022 年期間,公司的總收入預計將以 26.1%的複合年增長率增長。

我們預測公司 2020 年至 2022年股東淨利分別為人民幣 285.0 百萬元、人民幣 324.1 百萬元和人民幣 361.8 百萬元。我們認為:1)公司遊戲內信息服務將成為主要的收入來源並且在預計擴展的玩家基數下有進一步增長動力; 2)由於付費玩家的數量相對穩定,虛擬物品的收入預計將保持穩定增長。

我們首次覆蓋禪遊並給予 2.25 港元的目標價以及“買入”的投資評級。目標價分別對應 7.1倍、6.5 倍和 6.1 倍 2020-2022 年市盈率。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641