9月17日,據香港聯交所官網披露,中通快遞-SW(2057.HK)已正式啟動招股。據其最新招股書顯示,本次擬全球公開發售4500萬股A類普通股,其中香港發售225萬股,另95%為國際配售,另有15%的超額配售權,定價最高不超過268港元/股,擬募資額最高達15.6億美元(合約121億港元),香港公開發售將於香港時間2020年9月17日星期四上午9:00開始,並將於香港時間2020年9月22日星期二中午12:00結束,預計公司於9月29日正式在聯交所掛牌上市。

據悉,此次中通快遞在港上市,將成為繼小米、美團、阿里巴巴、京東之後,第五家以同股不同權架構上市的企業。

中通快遞作為國內通達系規模及盈利之首,赴美上市至今,經歷了業績及估值雙升的戴維斯雙擊階段,其中業績持續上漲是主要驅動力。據WIND統計,公司目前股價較發行價漲幅超61%,期間歸母淨利潤年均複合增速達44%。足見中通快遞是一隻不可多得的績優股,那對於投資者而言,如今公司迴歸港股二次上市,是否還值得繼續持有?不妨從以下公司的核心價值、壁壘及潛在的投資預期等三個維度來進一步研判。

一、快遞業務規模及盈利雙雙領先,綜合物流服務商轉型升級新起點

1. 行業空間大、格局優,中通長期規模領先

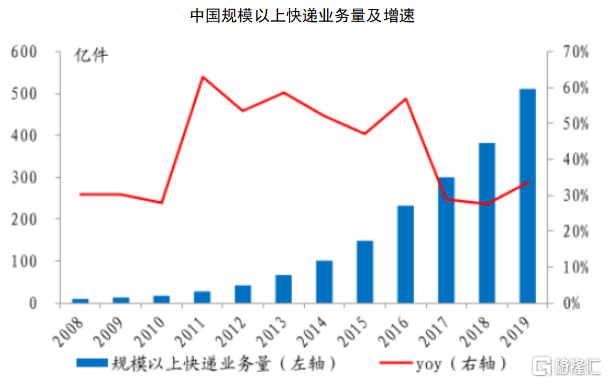

首先,中通快遞所處的物流行業是個達百萬億級別的巨無霸賽道,這也是為何海外成熟市場能誕生諸如Fedex、UPS這類近萬億市值的巨頭。據艾瑞諮詢報告,2019年社會物流總價值達298萬億元,11年間增長了兩倍多。快遞作為物流行業的主要細分市場之一,在此期間也經歷了高速增長的十年黃金髮展期,據國家郵政局數據統計,2010-2019年,快遞業務量複合增速高達44.3%。這背後有個重要的驅動力,源自於電商平台的快速滲透。

(來源:WIND)

受益於電商滲透持續,快遞需求維持較快增長,中通快遞的業務量也得以快速擴大。據招股書數據測算,2017-2019年,中通快遞總包裹量年均複合增速達40%,高於同期行業增速。而其總營收及歸母淨利年均複合增速分別達到30%、44%,其中,核心快遞業務收入年均複合增速達27%。

儘管自2017年起快遞進入增速換擋階段,但仍以遠高於同期GDP的增速在增長。據艾瑞諮詢報告,國內快遞業務量在2019年超過635億件,預計未來國內的快遞業務量將繼續以20%的複合年均增速度保持較快增長。這也意味着未來的快遞市場仍是較快的成長賽道。

進一步來看,物流行業一般分為運輸及倉儲服務,其中運輸服務包括快遞、零擔貨運、整車運輸、實時物流及冷鏈物流等細分賽道。

而從公司本次IPO募資主要用途來看,除了約75%用於擴大基礎設施及產能、賦能網絡合作夥伴之外,約15%將用於投資物流生態圈,旨在組建及整合整個物流價值鏈的相關資源,並將服務擴展至倉儲、貨運代理、零擔貨運、冷鏈物流,標誌其正向綜合物流服務商轉型升級。由此來看,中通回港二次上市,對其而言,則是業務多元化發展的新起點。

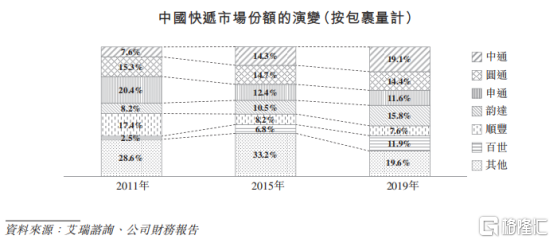

第二,行業格局優。快遞行業長期處於寡頭的競爭格局,且隨着自身產能的不斷擴張、電商巨頭向產業鏈上下游的整合加劇以及激烈的價格戰之下,市場集中度在日趨提升。

據艾瑞諮詢數據統計,按包裹量計,2011-2019年,CR6市佔率由71%升至80%,提升了差不多9個百分點,在此期間,中通快遞卻上漲了接近12個百分點,規模長期領跑行業。若相比同期美國而言,CR2市佔率就已超過75%的水平,可見國內寡頭格局的仍有較大整合空間。在馬太效應的規律支配下,規模優勢繼續擴大的中通快遞顯然具備更強的確定性。

今年上半年,儘管受疫情影響,一季度快遞業務經營幾近停擺(順豐及京東物流除外),但行業在3月重啟後,中通快遞的業務量迅速重回高位,且市場份額進一步擴大。據公司二季報顯示,業務量46億件,同比增長47.9%,份額進一步提升1.6個百分點至21.5%。

2. 行業長期激戰之下,盈利能力持續領跑通達系

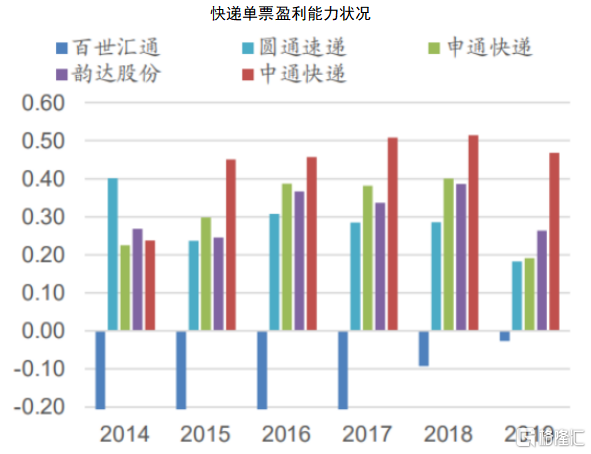

快遞行業長期處於價格戰中,以價換量成為常態,行業整體利潤端收窄,但中通快遞在不斷擴大市場份額的同時,憑藉領先的成本優勢,盈利能力持續大幅領跑通達系。

據國家郵政局數據統計,過往十年間,快遞單票價格年均複合增速為-7.5%。行業激戰持續,二三線快遞生存艱難,行業加速出清,市場份額不斷向頭部集中。

據中通招股書數據測算,2017-2019年,中通快遞的全年毛利率基本維持在30%以上,歸母淨利率則在25%左右,位居通達系之首。進一步來看,這主要得益於其快遞業務的單件盈利能力與通達系其他四家,長期鎖定在0.1-0.2元左右的差價優勢。

(來源:公司公告,東興證券)

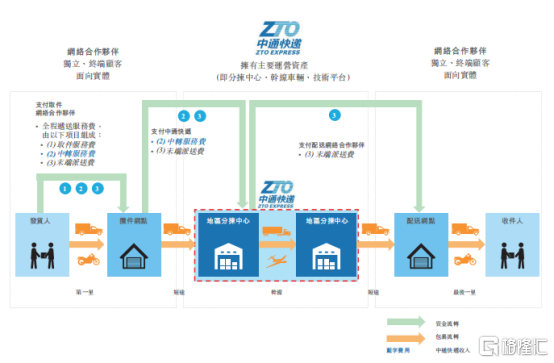

二、持續強化核心競爭壁壘:建設領先且不斷擴展的物流網絡

通過覆盤中通快遞不到二十年的發展歷程及結合海外市場發展一般規律判斷,其之所以能實現規模與盈利能力的長期領先,關鍵在於物流網絡建設的持續領先。

(來源:公司財報)

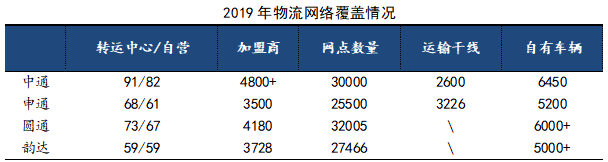

目前頭部快遞企業都擁有遍佈全國的完整物流網絡,貫穿快遞的攬、派、轉、運整個業務流程,從加盟商、終端網點、運輸幹線及車隊規模、轉運中心等規模來看,中通快遞均位居通達系之首。在行業提質增效趨勢之下,其中轉運中心及車隊呈現出明顯自營化趨勢,同時效率主要取決於自動化程度及高運力的大車佔比。

今年上半年,中通快遞的服務網絡優勢進一步擴大。據招股書顯示,截至2020年6月末,其分揀中心達82個(或“轉運中心”)、282條自動化分揀線,幹線超過3400條,服務網點約3萬個,末端驛站達5萬個,加盟商超過5000家,服務網絡覆蓋中國99.2%以上的城市和縣區。

顯然,覆蓋廣、可擴展的物流網絡,不論是從長期以來的資本投入及規模效應來看,對新進入者而言,無疑都構成了顯著的壁壘。

除了在規模及效率層面領先之外,在服務質量方面,中通也保持着較高的水準。據國家郵政局數據統計,2015-2019年,中通快遞有效申訴率下降較為顯著,中通申訴率下降CAGR為-71%,降幅明顯高於國內同業均值;2019年,中通快遞是申訴率達百萬之0.07,遠低於國內行業均值。

(來源:公司公告,東興證券)

三、行業整合持續享確定性,流動性擴大增強業務“正循環”

綜合主流市場預期及行業演進格局來看,行業短期看份額,遠期看盈利彈性。

在當前多強寡頭格局中,中通快遞在規模及盈利端均長期處於領先地位,未來增長確定性更高,這點從美股市場給予的更高估值上也得以反映。

雖然長期的價格戰影響到行業整體的業績增速,但從各家財報來看,現金流依舊較為充沛。其中,中通快遞的經營性現金流最為充裕,且與韻達一樣,呈現出明顯的逐年增長的穩態。

(來源:公司公告,東興證券)

與此同時,中通快遞的資金儲備(包括貨幣資金、交易性金融資產和其他短期投資)也最為雄厚。顧名思義,此次港股IPO顯然將進一步夯實其資金基礎,為未來不斷擴張及行業拉鋸戰提供更為富餘的彈藥儲備。

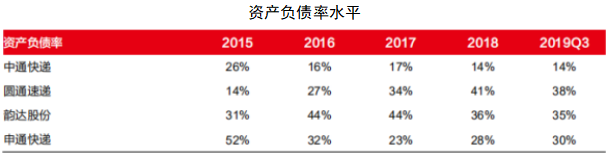

此外,中通快遞的財務槓桿在業內處於較低水平,未來騰挪空間也更大。招股書顯示,截至到今年上半年末,中通的總資產負債率僅20%不到,明顯低於同行約30%-40%的水平。

(來源:公司公告,西部證券)

據西部證券認為,中通快遞目前已逐步形成“產能投入-服務提升-規模擴大-成本下降-提升盈利-加大產能投入”的正循環,未來有望持續維持成本-毛利領先優勢,進而擴大市佔率。據其測算,中通在快遞單件成本上仍有下降空間,意味着隨着物流網絡規模擴張及效率的持續提升,利潤將迎來進一步釋放。

結語

總體而言,中通快遞的綜合實力出眾,尤其是在加盟系物流陣營中,已全面領先。不可否認的是,在當前寡頭格局之下,行業整合仍將是一場拉鋸戰,而從市場份額的演變及核心競爭模型的進化來判斷,中通快遞無疑是未來通達系中確定性最強的。

無論是短期抑或是從長期來看,基於美、港兩地上市架構之下,中通快遞在流動性、國際品牌效應層面的優勢,無疑都將獲得進一步放大。由此而帶來的流動性溢價,又將進一步提振其市值。

對於中通而言,此次在港IPO顯然是公司發展歷程中又一重大里程碑,同時也是其邁向全球綜合物流服務商的新起點。