作者 | Puuuuuma

数据支持 | 勾股大数据

2010年10月18日,成立七年的学而思登陆纽交所,作为国内第一支在美国上市的K12教育股,上市首日便大涨50%。彼时,学而思的市值为11.2亿美元,而新东方为35.8亿美元。2013年,学而思改名为好未来,也开始了对新东方的“逆袭”之路。

2017年7月28日,好未来市值达到127.4亿美元,首次超过新东方。此后好未来的市值一直领先,甚至在去年下半年的下跌浪潮中,好未来因跌幅较小而市值曾接近2倍于新东方。

不过,进入2019年,这种情形发生了逆转。2019年到目前为止,新东方的股价上涨了106.4%,而好未来则上涨了35.1%。两者的市值差距也迫近到了34亿美元。

7月25日盘前,好未来发布了2020财年第一季度的财报,发布之后,当天股价下跌了11.38%。

财报纪录了好未来上市九年来的首次亏损。FY2020Q1,好未来实现归母净利润-0.07亿美元,而去年同期为盈利6680万美元。

与此同时,好未来的收入增速也下降到20%~30%区间,这是其近五年来最低的收入增速。

好未来财务报表上数字所发生的悄然变化,正逐渐动摇我这个曾经坚定的多头的意志。当然,不可否认的是,好未来仍然是中国最大且最具品牌影响力的K12线下培训机构,学而思网校也借倚仗着线下培训的成功经验与资源,成为最大的线上培训机构之一。但下面的讨论当然不在于好未来是否一如既往的“优秀”,而在于你是否敢只因为上述理由就买入好未来?

目前来看,至少有几点因素阻碍了我继续坚定看多好未来。

1

政策上的确定与不确定

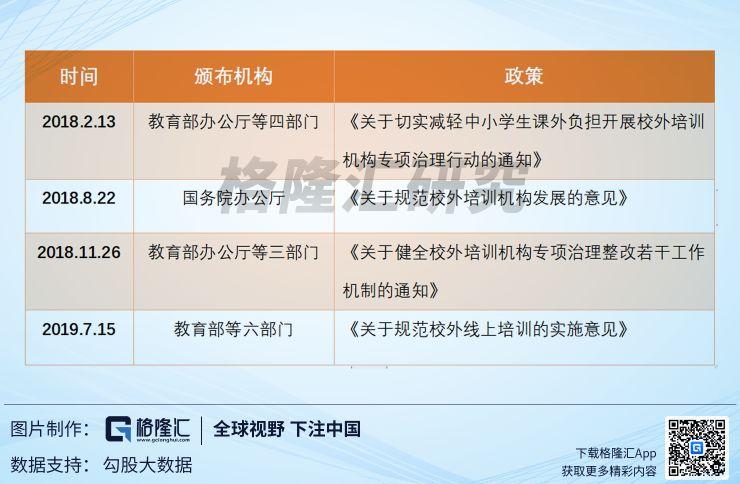

教育行业一个非常大的影响因素是政策。首先来看这两年对好未来产生直接影响的教育政策。

2018年8月22日出台的《关于规范校外培训机构发展的意见》,包含了若干细化规定,堪称“史上最严”。譬如,8点30之后禁止补习,会导致培训机构培训时间收缩;预付周期不超过3个月,会导致培训机构递延收入减少,削弱现金流;生均面积超过3平米,消防要求等则无疑会增加培训机构的租金、运营成本等等。

短期内,增加的经营成本和管理成本势必会削薄相关企业的利润率,不过,从长期看,政策的出台反而加速了小作坊式培训机构的出清,加速市场的聚合效应。

政策出台,实际上意味着靴子落地了。虽然有些规定略为严格,但总体而言是以规范为主。可以看到的是,经过这一年的整改之后,大部分培训机构已达到合规要求,此为政策的确定性。

今年7月15日,参照线下培训的政策,教育部等六部门发布了《关于规范校外线上培训的实施意见》,政策出来之后市场反应比较积极。

以上直接作用于好未来的政策只能说是利好利空“五五开”,但今年7月,中共中央、国务院发布的《关于深化教育教学改革全面提高义务教育质量的意见》,虽不直接作用于K12培训,却释放了一个非常不好的信号。

《关于深化教育教学改革全面提高义务教育质量的意见》中最重要的是两点——“公民同招”和“随机录取”,这主要是针对“小升初”的,其主旨便是要改变“小升初”乱象。

公办初中的招生大部分还是划分片区后按次序录取,这里面学区房和户口格外重要,所以这其实是在规范民办初中的招生。以往民办初中招生主要靠竞赛、各类考试、面试、补习班(含直升名额)等作为升学标准,而这恰恰是好未来所擅长的。

好未来以小学奥数起家,后逐渐发展出涵盖语文、英语等各学科的小初高培训课程。其优势在于,在低龄段就通过优质的教学质量培养品牌忠诚度,通过高留存率与高续班率提高生均LTV。

当然,这个逻辑成立的条件是培训是刚需。不过,一旦“公民同招”和“随机录取”在全国推广开来,最坏的结果是,小升初的考核彻底与学科考试、竞赛等成绩脱钩,纵使民办学校留有一定的自主招生权利,但小升初的培训市场不可避免地会出现很大的萎缩。政策上的不明朗给好未来的未来蒙上了一层阴影。

2

K12在线培训竞争加剧,获客难度加大

据艾瑞咨询数据显示,2017年在线教育市场规模达1917亿元,2018年达2321亿元,预计2019年规模将近2700亿元。这是块千亿规模的大蛋糕,这个千亿市场上也可能会诞生千亿市值的公司。再造一个线上的好未来和新东方?这个想法确实值得一搏。

暑期总是培训机构竞争最为激烈的时候,今年暑假却比往年更甚。从线下机场、公交站等到线上微信朋友圈、抖音、今日头条等,无处不能看见在线教育铺天盖地的广告覆盖。据悉,学而思、猿辅导、作业帮,三家在线教育机构每一天的广告投放,平均达到1000万元。

除了营销攻势外,学而思网校推出了“49元暑期试听课”,作业帮推出50元的特价课,低价课策略让人联想到之前每年好未来与新东方的低价暑期班,其目的在于通过低价获客,然后用优质教学留住用户,以高留存率产生长期价值。

目前来看,大部分在线教育都是亏损的,获客成本高是最主要的原因。虽然学而思网校没有单独披露业绩,不过据称也是亏损的。而在不久前新东方在线公布的2019财年业绩中,其也由盈转亏。除此以外,作业帮、猿辅导、掌门1对1、VIPKID、一起学等尚在融资未上市的公司更是尚未盈利。众多玩家加入无形中又推涨了获客成本。

这套资本搭台,花钱买流量换生源的互联网打法,像极了之前O2O、打车出行、共享单车等出现过的剧情,向后推演,少数在线教育头部玩家赢下这场战役,剩下的都是炮灰。

如果要从中选出最有可能成为winner的,那学而思网校无疑是其中之一。只是这其中付出的代价会成为好未来无法承受之重,侵蚀其本来就微薄的利润率。

3

难以下沉的市场

K12课外培训是个大且分散的市场,70%的培训机构为地域性的小型机构,几个老师,几间教室,就构成了一个培训机构。在K12课外培训市场,新东方与好未来两个巨头的市占率加起来不足5%,如此低的集中度,让人不禁联想到在其他消费行业已经发生的故事,即从完全竞争到垄断竞争,再到寡头垄断的竞争格局演化。在分析这两家公司的时候,分析师通常会讲一个集中度提升的逻辑,这个逻辑当然没有什么问题,不过,它是有边界的。

举个例子,在卤味市场,绝味鸭脖、周黑鸭市场前五的市占率仅为20%,在做大做强之后淘汰了一部分民间卤味作坊,集中度是在提升,但一方面这种提升随着前两年过度扩张正在减速,另一方面这种提升并不是没有止境的,口味千变万化,个人喜好也不是千篇一律。

教育服务作为一种特殊的消费品,其集中度提升更是有限。教育本身是反天性的,面对其他更加简单直接的诱惑,一个人需要相当强的自制力和自我驱动。而K12课外培训的服务对象特性决定了其服务应该形式大于内容,简单的说,就是如何学>学什么。

这种非标的特性使得家长更加相信口碑,而口碑这个东西,跨省或者跨市都不太管用。一个全国性的品牌再强大也比不上隔壁考上清华的孩子曾经待过的辅导班。好未来通过标准化流程提供了好内容和好服务,地方性的小培训班则可以提供“好老师”。

好未来从北京发家,逐渐辐射到一线、二线,乃至于三四五线城市,在一二线城市它的优势明显,不过需求趋于饱和之后不得不向下扩张。

2016年至今,好未来新进入30个城市,包括合肥、常州、佛山、镇江等二三线城市,乃至于临沂、潍坊等三四线城市。2016Q1~2020Q1,好未来新增学习中心422个,其中Top5(北京、上海、广州、深圳和南京)新增159个,Top5以外新增263个。

不过,从ARPU、用户规模、利用率来看,top5以外城市的与top5差距明显。从top5以外城市收入占比来看,2016Q1~2017Q2,好未来的下沉取得了明显效果,占比从28%增至40%,2017Q2之后,虽然好未来top5以外城市的学习中心新增113个,而top5城市学习中心仅新增了37个,但来自于top以外城市学习中心的收入占比却并没有因此增加。

2003年好未来在北京创立,2008年进入上海,2009年进入广州,超过十年的沉淀让好未来在这些城市积累了竞争优势。做下沉,每一个城市都是新的市场,教育这种慢产业很难一蹴而就,可以看到的是,好未来的下沉正面临着越来越大的阻力。

4

尾声

政策、在线教育激战、下沉缓慢,这三个因素会成为压制好未来股价的三朵乌云。或许我们应该慢慢适应好未来营收20%~30%的增速与未来更加微薄的利润,但这样高的估值还能持续多久呢?